保有資産が3億円を超えると、「お金を増やす」から「お金を守りながら育てる」へ、運用方針の転換が求められます。

たとえば、毎年3%のインフレが続けば、10年後には資産の実質価値が30%も目減りします。このインフレリスクや為替リスク、税制の変化などを考慮した「戦略的資産配分(Strategic Asset Allocation)」が重要になります。

本記事では、以下のような方に向けて実践的なポートフォリオ構築の考え方をご紹介します。

- 相続・事業売却などで資産が急増した方

- 現在の運用先に不安がある富裕層

- プライベートバンクやIFAを利用しているが方針を再考したい方

より実践的な資産運用に興味のある方は、ぜひ参考にしてください。

参考記事:〖IFA代表が解説〗富裕層が実践する3億円の資産運用戦略(WEALTH JOURNAL)

https://wealth-partner-re.com/wealthjournal/3okuen-8/

目次

なぜ「資産配分」が重要なのか?

資産運用では、よく「資産配分」の重要性が指摘されます。

しかし、なぜ「資産配分」がそこまで重要なのか、正しく理解している方は、決して多くありません。

ここでは、資産3億円以上の富裕層の方へ、なぜ「資産配分」が重要なのか、その理由について解説します。

運用成果の9割は資産配分で決まる

モダン・ポートフォリオ理論(MPT)※でも明らかにされている通り、「どの資産にどれだけ配分するか」は、長期的な運用成果を左右する大きなポイントです。個別銘柄選定やタイミング投資は補助的要素に過ぎません。

※リスクを最小化し、リターンを最大化させようとするために、どのように資産を組み合わせるかを数学的に明らかにした理論

富裕層ならではの「守りと攻めのバランス」

資産3億円を保有する方にとって、下記のように「守りと攻めのバランス」の観点で資産配分を組む必要があります。

- 資産保全(ディフェンシブ):価格変動リスク・信用リスク・為替変動リスクを抑えた運用 (外国債券や国内債券など)

- 資産成長(アグレッシブ):インフレや税負担に耐えうる成長力(株式やREIT、不動産など)

- 流動性:突発的な資金ニーズに対応可能か(現金や預金など)

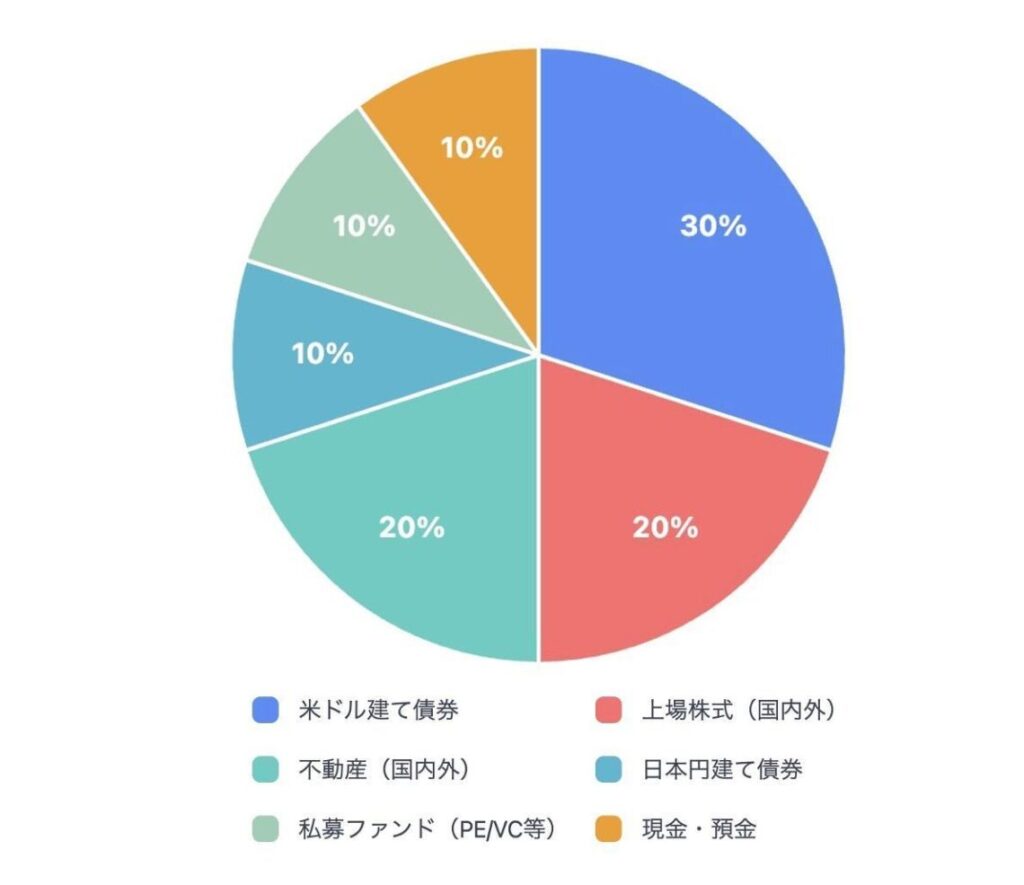

資産配分ポートフォリオの基本構造(富裕層向け)

最適な資産配分は、保有資産額や資産背景、運用目的、リスク許容度など、さまざまな要素により異なります。

以下は、資産3億円以上の方におすすめする標準的な資産配分の一例です。

| 資産クラス | 目安配分(%) | 主な目的 |

| 米ドル建て債券 | 30% | インカムゲインと資産保全 |

| 日本円建て債券 | 10% | リスク低減・流動性 |

| 上場株式(国内外) | 20% | 成長・インフレ対策 |

| 私募ファンド(PE/VC等) | 10% | 長期成長 |

| 不動産(国内外) | 20% | 分散とインカムゲイン・成長 |

| 現金・預金 | 10% | 流動性と安全性 |

ポートフォリオの特徴

上記ポートの特徴は、以下のとおりです。

- 債券を中心とした「守り」の比率が高い(債券の比率40%)

- プライベート資産(非上場)も組み入れることで分散を強化

- 通貨分散(円・ドル)で通貨リスク軽減

- 内容:円預金、MMF、短期債券など

- 目的:どんな相場でも生活が揺るがない基盤

- 内容:ドル建て債券、国内リート、インカム系ファンドなど

- 目的:教育費、リフォーム、海外移住など将来的なニーズに備える

- 内容:外国株、プライベートエクイティ、不動産など

- 目的:資産成長・相続対策

- 利回りが高い(日本円債券と比較して2〜3倍以上)

- 信用力のある発行体(米国債、投資適格社債)

- 円安対策としても有効

- 全体の利回りを底上げするため5%〜10%程度組み入れる

- 発行体の信用力を見極め、IFAや専門家の意見を活用

- 節税効果(減価償却・相続税対策)

- 安定的な賃料収入

- 都市部の収益物件 or 海外不動産ファンドが選択肢となる

- PE(未上場株式)ファンド、VC(ベンチャーキャピタル)、ヘッジファンドなど

- 投資先の選定が難しいためIFAなどのアドバイスが必須

- 長期ロックアップに耐えられる流動性資金が必要

- 現金・債券・株・不動産が全て組み込まれているか

- 通貨分散がされているか(日本円や特定通貨に偏っていないか)

- 年齢・ライフステージに合った配分になっているか

- 5年後・10年後の資金計画と連動しているか

- 税金・相続の観点まで考慮されているか

- IFAや第三者の客観的意見を得ているか

- 市場の変動により比率が崩れていないか?

- 金利動向・税制変更への対応

- ライフプランの変化(相続・事業売却など)

資産区分と目的別の「バケツ戦略」

富裕層には「お金を使うタイミング」が重要です。よく使われるのが「バケツ戦略(Bucket Strategy)」です。

1つ目のバケツ:生活資金(1〜2年分)

2つ目のバケツ:中期支出(3〜10年)

3つ目のバケツ:長期資産(10年超)

「お金を使うタイミング」でバケツを分けていれば、相場状況に関わらず、ライフイベントに合わせてベストなタイミングで資産を売却できます。

通貨と地域の分散戦略

資産3億円以上の方は、「日本円だけで資産を保有すること自体がリスク」と考えることもできます。

長期的な円安により、円建て資産は価値が減少するリスクがあるからです。

通貨分散と外貨比率の考え方

ウェルス・パートナーでは、適切な外貨比率を50%と考えています。

この比率をベースに、相場観などさまざまな条件を加味して通貨分散や外貨比率を決めるとよいでしょう。

【通貨分散の例】

| 通貨 | 目安配分 | メリット |

| 日本円 | 50% | 生活通貨・安全資産 |

| 米ドル | 40% | 世界基軸通貨・債券利回り |

| その他(ユーロ・豪ドル等) | 10% | 分散効果、リスクヘッジ |

外貨比率の決め方は、以下の動画で詳しく解説しています。あわせてご覧ください。

富裕層に適した債券運用の実践

債券運用は資産保全の要ですが、リスクを最小化しつつ高い利回りを確保するには工夫が必要です。

1. 米ドル建て債券を軸にする理由

2. 劣後債・ハイブリッド債の使い方

不動産とプライベートアセットの役割

資産を「守りながら育てる」ためには、債券や株式だけでなく、不動産と未公開市場で取引されるプライベートアセットも重要な役割を果たします。

不動産(国内外)

プライベートアセット

失敗しないためのチェックリスト

資産運用を成功させるためには、一定のルールを守ることが大切です。

ここでは、資産運用で失敗しないためのチェックリストを紹介するので、ぜひ活用してください。

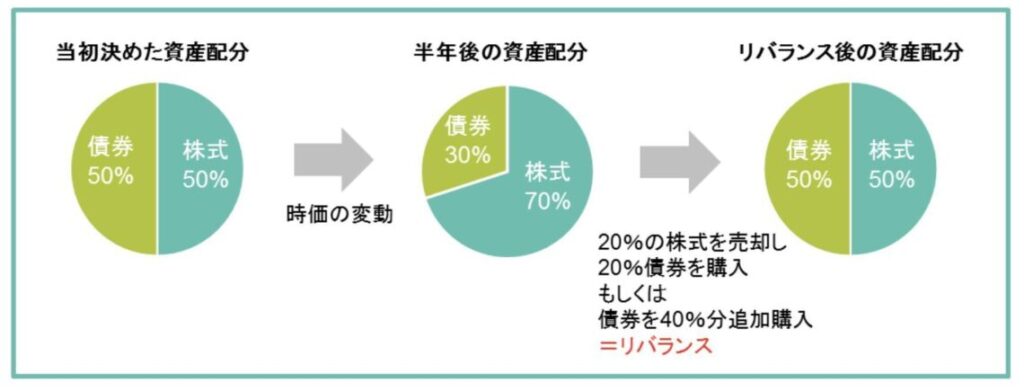

資産配分は一度決めたら終わりではない

資産配分は一度決めたら終わりではありません。

当初、理想的な資産配分で運用を始めた場合でも、時価の変動により資産配分が崩れるためです。

出典 : https://www.alliancebernstein.co.jp/glossary/14389.html

年1回は以下の観点でリバランスや資産配分の見直しを行いましょう。

まとめ:ポートフォリオ設計こそ富裕層のリスク管理

資産3億円を超える方にとって、「攻めの投資」だけでなく「守りのポートフォリオ設計」が成功の鍵となります。どこに投資するか以前に、どの資産をどれだけ保有するかの比率を真剣に設計することが、長期的に資産を守り育てる唯一の方法です。

【ご相談はこちら】IFA・独立系資産運用アドバイザーに無料相談できます

当社「ウェルス・パートナー」では、富裕層の方々へ最適な資産配分アドバイスを行っております。

相続・事業売却・資産の海外分散など、さまざまなニーズに対応したアドバイザーが、チーム体制で対応いたします。

ぜひ、気軽にご相談ください。

https://wealth-partner-re.com/meeting/