目次

はじめに

2億円という大きな資産を持ち、「どのように運用すれば良いのか」と頭を悩ませる方も多いのではないでしょうか。大きな資産だからこそ、適切な資産運用戦略を立てることは重要な課題です。そこで、この記事では、資産2億円に最適なポートフォリオの組み方をご紹介します。この記事を読むことで、投資の目標を明確にし、リスクを抑えながら効果的に分散投資を実行する方法が理解できるでしょう。

資産2億円の資産運用をする際の投資方法

資産2億円を効果的かつ安定して運用するには、まずリスク分散の重要性を理解することが必要です。どんなに優れた投資商品であっても、すべての資金を一つの場所に集中させるのは危険です。資産規模が大きくなると、通常の投資とは異なり、より綿密なリスク管理が求められます。ポートフォリオを構築する際には、株式や債券、不動産といった異なる金融商品に分散投資を行うことで、リスクを軽減し安定したリターンを目指すことが可能です。

高額資産を運用する際には、通常の投資商品では得られない運用成果を期待することができます。例えば、ヘッジファンドやプライベートエクイティ(未公開株)、海外不動産投資などは、高いリターンを期待できる選択肢として挙げられます。しかし、これらの選択肢にもそれぞれ特有のリスクが存在するため、慎重な分析が必要です。

また、資産2億円を運用する際は税務上の対策も忘れてはなりません。資産規模が大きくなると高い収益が期待できる一方、税負担も増加します。さらには、長期的な視点でみれば相続税対策や資産承継対策も必要になります。税理士など専門家のアドバイスを受けながら、節税対策を意識した資産運用を進めることが重要です。これにより、長期的に見た資産の成長を最大化することができるでしょう。

続いて、資産2億円を運用する際のおもな投資対象について解説します。

米ドル債券

米ドル債券は、米国政府や地方公共団体、企業が発行する債券で、満期までの間、一定の利息を得ることができる金融商品です。米ドル債券は米国経済に基づく信用力があり、比較的安定した投資先といえるでしょう。

利回りについては、発行体の信用格付けや投資時点の金利水準によって変動します。例えば、信用力の高い米国政府債では利回りが低めに設定されることが多い一方、企業債などでは利回りが高く設定される場合があります。これは高い利回りは高いリスクを伴う可能性があることを示しており、投資家はリスクとリターンを見極める必要があります。

日本の投資家にとって米ドル債券が魅力的である理由の一つに、分散投資効果が挙げられます。円建て資産と異なる市場で運用することにより、通貨が円のみに偏るリスクを分散することが可能です。また、日本の低金利環境と比較して、米ドル債券はより高い利回り環境があり、収益性の向上につながります。

具体的な資産運用の例としては、ポートフォリオにおける債券の一部を米ドル建てのものに置き換えることが考えられます。これにより、ドルの強さや米国経済の堅調さを活かすことができ、安定した収益が期待できます。しかし、米ドル債券には為替リスクや金利変動リスクがあるため、リスクヘッジ策も考慮する必要があります。

。なお、FRBによる利下げの影響で一時は3%台後半まで利回りが低下した米10年国債ですが、堅調な米国景気の影響から記事執筆段階(2024年11月5日)時点で4%台前半と再び上昇傾向が見られます。今後の金利動向は米国の景気や経済イベントによって異なるシナリオが予想されますが、引き続き米ドル債券は魅力ある投資対象と考えてよいでしょう。

ヘッジファンド

ヘッジファンドとは、さまざまな投資手法の組み合わせによって、相場環境に関わらず絶対的な収益を追求する投資ファンドです。伝統的な株式や債券以外にも、デリバティブ、先物取引や信用取引など多様な金融商品を活用します。ヘッジファンドへの投資の主なメリットは、通常の市場条件に関係なく利益を追求できることです。また、リスクヘッジを目的とした戦略を用いることで、ポートフォリオ全体のリスクを軽減する場合があります。しかし、リスクも存在します。高額な手数料や流動性の低さ、運用内容が不透明なことがあるため、慎重な選択が必要です。

2億円の資産を持つ投資家にとって、ヘッジファンドはポートフォリオに組み込むことで、保有資産多様化の手段となるかもしれません。一方で、運用会社の選択や投資する戦略の理解は欠かせません。ヘッジファンドを選ぶ際のポイントとしては、運用実績の安定性やリスク管理の姿勢、運用内容や手数料体系の透明性などが挙げられます。このような要素を考慮しつつ、自分の投資目標に照らして適切なヘッジファンドを選ぶことが重要です。

不動産投資

不動産投資は、富裕層の方々の資産運用の中でも特に人気のある選択肢の一つです。基本的な仕組みは、投資した不動産を賃貸に出すことで賃料収入を得たり、物件価値の上昇を狙って売却益を得ることにあります。

ほとんどの場合、不動産投資は銀行からの借入を利用するため、保有資産を手元に残したまま運用できます。このため、余剰資産を他の方法で運用したり、資産をレバレッジ運用できることもメリットです。

不動産投資では、物件の所在地や近隣の家賃相場、競合物件の調査を行い、綿密な投資計画や収益のシミュレーションを行うことが重要です。また、運用利回りの高さだけでなく、長期的な価値の上昇を見込めるかどうかも判断基準となります。

また、不動産は相続税評価額を大幅に下げることができるため、相続対策として「どのくらい資産圧縮効果が見込めるか」も不動産投資のポイントといえるでしょう。

ただし、不動産投資にはリスクも伴います。例えば、空室リスクや賃料の下落、大規模修繕による損失などが考えられます。これらのリスクを回避するためには、購入前の市場調査や物件の詳細な検討が不可欠です。

不動産投資は、短期的な利益を追求するのではなく、長期的な視点での運用が必要です。家賃相場の変動がある中で、長期的に不動産価値が向上する見込みのある物件を持つことが、投資の成功を左右します。銀行借入を含め、2億円の資産を効果的に活用することで、安定した資産形成が可能となり、長期的な財務健全性を確保できるでしょう。

2億円のポートフォリオの組み方例

資産2億円の運用を検討するには、リスク許容度によってポートフォリオの組み方が異なりますが、いくつかの基本的な戦略が考えられます。まず、リスクを分散するためにも、資産クラスの多様化は重要なポイントです。

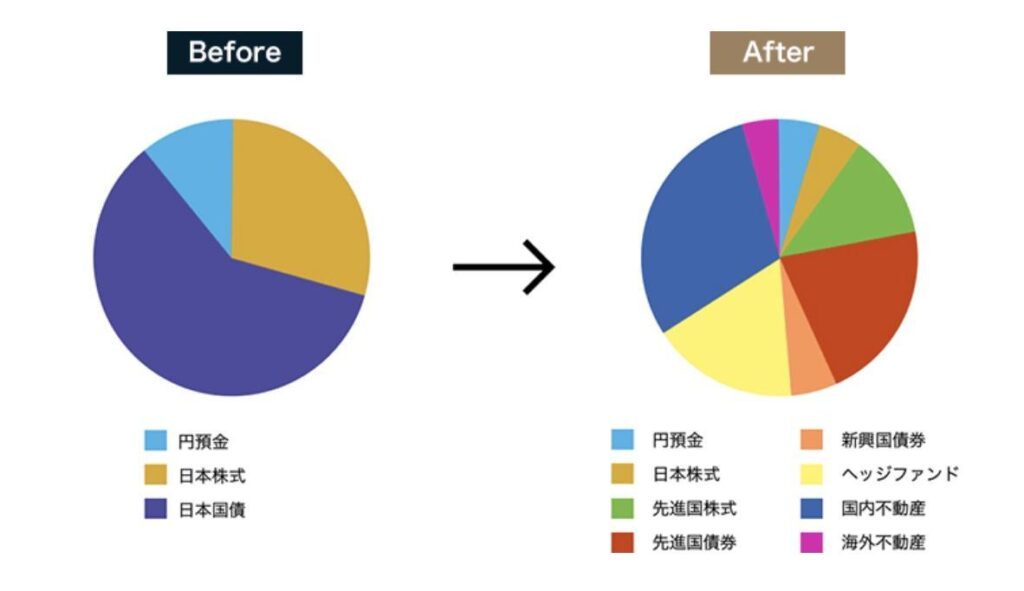

ここでは、ウェルス・パートナーによる実際のポートフォリオ最適化例をみてみましょう。

当初、円預金と日本株式、日本国債のみだったポートフォリオですが、幅広い資産クラスへ分散するとともに、通貨分散も行っています。

なお、各資産の配分は、求めるリターンやリスク許容度、運用年数など、さまざまな要因によって異なります。

積極的に資産の成長を目指す場合は株式の保有割合を増やし、安定運用を目指す場合は債券の保有割合を増やすのがポートフォリオ設計の基本です。

また、リタイアが近づく(運用年数が短くなる)につれて株式の保有割合を減らし、債券の保有割合を増やすのもポートフォリオ設計のセオリーといえます。

加えて、長期的な資産成長を目指すためには、定期的なリバランスを行い、市場の動向や自身のライフステージに応じてポートフォリオを調整することが重要です。これにより、資産2億円を効率的に運用し、安定した成長を目指すことができるでしょう。

2億円の資産運用シミュレーション

それでは、実際に2億円を運用した場合にどのような運用成果が得られるのでしょうか?

ここでは、年間の想定利回りをもとに2億円の資産運用シミュレーションをみてみましょう。

【2億円の資産運用シミュレーション】

| 想定利回り | 5年 | 10年 | 20年 |

|

3% |

2億3,185万円 | 2億6,095万円 | 3億6,122万円 |

|

5% |

2億5,525万円 | 3億2,577万円 | 5億3,065万円 |

|

7% |

2億8,051万円 | 3億9,343万円 | 7億7,393万円 |

※年1回の複利計算

シミュレーション結果をみると、運用利回りだけでなく、長期運用がいかに効果的であるかが分かります。

このため、資産運用はできるだけ早いタイミングで始めるとともに、長期運用できるように綿密な資金プランをたてることが重要といえるでしょう。

2億円のポートフォリオを作る場合は、資産運用のプロに相談してみる

2億円という大きな資産を効果的に運用するためには、IFA (資産運用アドバイザー)など、資産運用のプロに相談することが重要です。IFAは金融商品に関する豊富な知識と経験を持ち、リスク管理や投資戦略について具体的なアドバイスを提供してくれます。例えば市場の動向や最新情報を踏まえたポートフォリオの最適化や、資産配分の見直しなど、プロならではの専門的な視点からアドバイスを受けられます。

プロに相談することで得られる最大のメリットは、自分自身では判断できない潜在的なリスクを軽減できることや、より効率的な目標達成が可能になることです。加えて、投資先の選択や購入タイミングの判断など、個人では判断が難しい場面でのサポートも期待できます。

しかし、資産運用のプロを選ぶ際には、その実績や信頼性をしっかり確認することが必要です。具体的には、過去の実績や提供するサービスの内容、メディアでの発信内容などがポイントとなります。また、長期的にアドバイスを受けることを考え、コミュニケーションが円滑にできるかどうかも選定の際に考慮するべき事項です。信頼できるプロと協力することで、効率的かつ安心して資産運用を行うことができます。

まとめ

資産2億円の資産運用を成功させるためには、投資目的と目標を明確にし、それに応じたリスク管理手法を構築しましょう。2億円の資産運用においては、リスク管理が重要な要素となり、リスクとリターンのバランスを取るためには専門的な知識が求められます。次に、資産分散の基本を理解することが重要です。株式や債券、不動産などへの投資を組み合わせることで、リスクを分散しながらリターンを最大化することが可能です。また、運用可能年数から短期的な利益を追求するのか、それとも長期的な成長を重視するのかを検討することで、自分に適した投資方法を選べます。

資産運用を成功させるためには、IFAなどプロの意見を参考にすることも有効です。

まずは、IFAが提供する無料相談を活用して「どのような提案が受けられるのか」「アドバイザーとの相性はどうか」などを確認してみるとよいでしょう。

ウェルス・パートナーでは、経験豊富なアドバイザーが無料相談を承っております。

忙しい方、遠方の方はオンラインでの相談も可能ですので、ぜひ気軽にご相談ください。

株式会社ウェルス・パートナー

ポートフォリオマネージャー

成蹊大学法学部卒業後、三菱UFJモルガン・スタンレー証券へ入社。富裕層と会社経営者を中心とした資産運用のコンサルティング業務に従事。 証券会社では金融資産に対しての提案しかできないことに違和感を感じ、金融資産だけでなく実物資産や相続対策を含めた資産全体の最適化提案がしたいと思い株式会社ウェルスパートナーに入社。富裕層、会社経営者の資産配分最適化。 具体的な金融資産の投資実行サポート。 資産管理会社設立から相続対策など税務最適化。 超富裕層のインターネット企業創業メンバーに特化した新規顧客開拓。