こんにちは。株式会社ウェルス・パートナー代表の世古口です。

本日の記事のテーマは「富裕層20億円のベストな資産運用実例」といった内容でお届けしたいと思います。

数カ月前に「富裕層10億円のベストな資産運用実例」という似たタイトルの記事をお届けさせていただきましたが、その記事が多くの富裕層の方にご覧いただきご好評いただいたんですけども、さらに資産額が大きい20億円程度の会社を売却されて、その売却代金をそのまま運用されるような方々から「20億円の実例についての記事を出してほしい」というご要望をたくさんいただきましたので、今回は私たちがお手伝いさせていただいた中で富裕層の方の20億円のベストな資産運用実例についてお伝えさせていただいて、ご参考にしていただければと思います。

▼今回の内容はYouTubeでもご覧いただけます

目次

資産配分(当初)

性別が男性の方でご年齢が60歳代前半、ご家族が奥様・ご長女様・次女様という家族構成です。

ご職業が会社経営者、代表されていますが、その代表している会社をすでに売却済で、売却した後に雇われ社長としてしばらく残っていらっしゃるという状況の方です。現職として代表なのですけど、売却しているので、会社の売却代金は資産の中に入ってきているという形です。

ご年収は5,200万円ということで、これは売却した後もしばらく続きますが、ただ1年以内には大幅減額を予定されているということになりますので、5,200万円から1,000万円などになる可能性が高い収入予定の方です。

国内不動産をお持ちなのですけども、こちらはご自宅となっています。

資産配分を見ていきたいと思います。

-2-1024x538.png)

この表を見ていただきたいんですけど、左側が金融資産で右側が実物資産です。左側の金融資産は株式をいくばくか持っているのと、債券も少し持っているんですけども、会社売却代金の20.7億円というのが金融資産の中心になっています。

不動産は右上にあるんですけども、こちらはご自宅なのですが、3.5億円ですね。ご自宅と4,000万円の住宅ローンが残っていて借入があります。あとはコモディティ金も1,500万円お持ちであるという状況です。

では資産配分全体のバランスがどうなっているかについて見ていきたいと思います。

まずは現金・預金(円)の比率がどれくらいあるかですが、15の現金・預金(円)の右側82.8%あります。これは資産全体に占める現金・預金(円)の割合が82.8%あるということなので、かなり現預金で保有していて投資効率があまり良くないという状況を表しているわけです。

次のその下の総資産合計一番右側101.6%、これは借入比率で純資産に対してどれくらい借入をして運用しているかというところですが、借入が資産額に対して4,000万円しかありませんので、借入比率はかなり低くて投資効率が悪いと言えるのではないかなと思います。

金融資産と実物資産の比率が、金融資産比率85.4%で実物資産比率14.6%ですので、金融資産過多の状況となっています。外貨比率が0.8%、株式比率、債券比率が金融に占める割合で2.3%と0.7%となっていますので、会社売却代金が手元に入ってきたことによって、ありとあらゆる資産配分の比率が大きく変わってしまって偏りがある状況になっているというのが資産配分の状況ではないかなと思います。

ではこの方のご要望が右下にありますので見ていきたいと思います。

主に4つありまして、1つ目が会社売却代金20億円の有効活用が一番のご要望です。

2つ目が現在と同じ程度の税引後収入がほしいということで、現在ご年収が5,200万円ありこれが大幅に減額予定でどれくらい減るか分からないということですが、かなり減る予定ではありますので、5,200万円に対する手取り収入で大体毎年3,000万円くらいあると聞いていますので、その3,000万円くらいは資産運用によってインカムゲインとして収入を得たいというのが2つ目のご要望になっています。

やはり会社売却された富裕層の多くの方はこういったご要望をお持ちで、今の生活水準を変えたくないために売却代金で同程度の収入を目指して運用する方が多いのではないかなと思います。これが2つ目ですね。

3つ目のご要望が守りを重視しつつ幅広くリスク分散したいということで、この会社売却富裕層の方には非常に多いご要望なのかなと思います。

多額の売却代金はあるものの今まで頼りにしていた会社もありませんし、収入もなくなりますので、やはり保守的に資産運用したい方が多いのではないかなと思います。攻めよりは守りですね。集中投資するよりはいろいろな資産にリスク分散して何が起こっても大丈夫なようにしたいというのがこの方のご要望であるわけです。これが3つ目です。

4つ目が中長期的な相続対策を実施したいということで、ご年齢もまだお若いですが60代にもなっていますので、すぐというよりは少しずつ時間をかけて相続対策を今から実施していきたいというご要望になっています。

以上がご本人様の状況であったり、資産配分の状況とご要望をいただいているわけです。

現状分析

先ほどの資産配分上の現状分析を簡単にお伝えできればと思います。

すでに先ほどの表ではお伝えしているので、簡単にお伝えします。

4つありまして1つ目が、借入比率が低く投資効率が良くないということで、借入比率101.6%ですからほとんど借入していない状態に等しいですので、投資効率が悪くなっているのが1つ目です。

2つ目が実物資産の保有比率が低いということで、資産全体に占める実物資産比率が14.6%ですのでかなり低くてインフレに弱い、相続対策できていないという、そういう実物資産の比率になっているのではないかなと思います。

あと外貨比率が0.8%ですので、かなり低いです。ニュートラルな水準は50%とお伝えしていますので、できるだけそれに近づける必要があるのではないかと思います。

次に金融資産に占める株式・債券の保有比率がそれぞれ低いということで、ほとんど1%や2%の世界になりますので、もっと高めたほうが投資効率が良くなりますので、そういったことも必要なんじゃないかなと思います。

こういったところがこの方の現状分析となっています。

運用目標の設定

ここからご本人様のご要望とか資産状況といったところを総合して私たちが設定させていただいた資産運用の目標になっています。

4つありまして、1つ目が守りとリスク分散を重視した資産運用ということで、やはり攻めよりも守りを重視していて集中的に資産を投資するよりはリスク分散する資産を保全することが大事な方かなと思いましたので、このような目標で資産運用できればと考えています。これが1つ目です。

2つ目が税引後年間4,000万円以上のインカムゲイン収入ということで、この方の年収に対する手取りが大体3,000万円くらいになりますので、それをかなり余裕を持ってクリアできるくらいの税引後収入、年間税引後4,000万円のインカムゲインの目標に設定させていただきました。これが2つ目です。

3つ目が運用純資産の年間成長率をプラス5%以上目標と設定をさせていただきました。

今のアメリカの金利であったりでも4.5%くらいある状況も鑑みて、基本的には5%以上で運用することを目標に設定しております。攻めを主体にした富裕層の方ですと、ここを7%から8%を目標にする方もいらっしゃいますが、この方の場合は守りとリスク分散が特に大事と資産保全の方ではありますので、ここではやはり保守的に5%を目標にしていいのではないかと考えてこのように設定させていただきました。

最後4つ目がご要望の相続対策のところでして、この方は資産管理会社をお持ちではありませんでしたので、資産管理会社を活用した最適な資産承継対策も資産運用と同時に実行していくというのが最後の目標になっています。

以上の運用目標を達成するためにどのように資産配分したかが次の再配分案となっています。

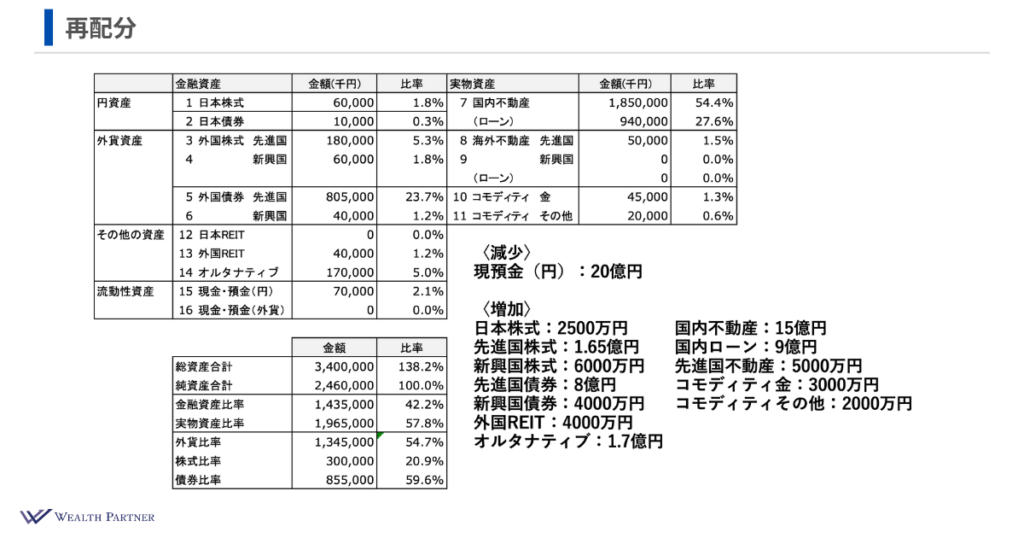

資産配分(再配分後)

こちらが再配分後の資産配分になっていますので、それぞれ減少させる資産と増加させる資産を右下に列挙していますので見ていければと思います。

現預金(円)をご要望通りに20億円使わせていただきまして、増加させる資産が下のようになっております。

左側が金融資産で右側が実物資産になっています。左側から見ていきたいと思います。

日本株式、先進国株式、新興国株式を2,500万円、1.65億円、6,000万円とそれぞれ増やしています。

先進国債券8億円と新興国債券4,000万円というふうに債券を増やして、あと外国REIT、オルタナティブに4,000万円、1.7億円配分しています。

その右側が実物資産になっていまして、国内不動産15億円でそれに伴う借入(国内ローン)9億円に投資していて、先進国不動産に5,000万円と、コモディティ金とその他資産に3,000万円と2,000万円配分しているような再配分を行っています。

そうすると全体のバランスがどうなったかというのが左下に表れています。

まずは当初の状態でもお伝えした現金・預金(円)の比率がどうかというと、資産配分シートの15の右側です。

2.1%まで下がっていますので、かなりだぶついた現預金はなくなって投資効率は良くなっていると言えるのではないかなと思います。

その下の総資産合計の一番右側、借入比率はどうかと言いますと、もともと101%とほとんど借入がなかったのですが、不動産の借入によって増えていますので138.2%まで高まっています。ただ、高まっているものの高すぎる水準ではないと思いますので、かなり保守的な割合で増やしていると言えるのではないかと思います。

次は金融資産と実物資産の比率です。

金融が42.2%で実物が57.8%ということですので、大体4対6の割合で実物の方が多くなっていて、いつもお伝えしている金融4の実物6という黄金比率に比較的近づいているのではないかなと思います。

次は外貨比率が54.7%ですので、いつもお伝えしている50%のニュートラルな水準です。外貨比率、ここにかなり近づいているのではないかなと思います。

金融に占める株と債券の割合は、株式比率が20.9%、債券比率が9.6%ですので、大体株と債券の割合が1対3の割合になっています。この割合というのは比較的保守的な株と債券の比率ではないかなと思います。守りを軸にしているということでこういう比率になっていますが、だからと言って成長を捨てているのかというとそんなこともない比率で、株式比率も20.9%はありますので、それなりに持ちつつ守りを主体にしているような、そういった株と債券の比率ではないかなと思います。

以上が資産配分後の資産配分状況となっています。

再配分の投資効果(分散・成長)

ここから再配分の投資効果ということで、投資効果として分散の効果がどれくらいあるのかと、資産の成長をどれくらい増やせるのかという効果を表したのがこちらになっています。

-1024x538.png)

資産配分当初から再配分後の比率の変化は先ほどお伝えした通りになっています。各比率が借入比率も実物資産比率も、外貨比率、株式比率、債券比率、全て低かったのですが、それを適切な比率に変化させることによって目標達成できるような再配分に再構築しているわけです。

あとはもともと現預金が多かったので、ほとんど資産成長率は見込めなかったですが、お伝えさせていただいた債券とか株式とか不動産に投資することによって運用純資産の年間成長率はプラス5%以上を想定できるくらいの配分になっているかなと思います。

金融機関の資産クラス別のリターンの見通しとか、あとは想定している不動産の投資利回りから推計すると5%以上の成長率が見込めるのではないかとなっているわけです。

これが再配分の投資効果の分散・成長についてです。

再配分の投資効果(インカムゲイン)

次に見込まれるインカムゲインです。

会社売却富裕層の方にとってかなり重要なインカムゲインですが、こちらがどうかというのを記載したのがこちらです。

--1024x538.png)

2つに大きく分かれていて、金融資産と実物資産からの収入に分かれていまして、上が金融資産で、まずは外国債券利金の収入です。こちらがどれくらいかといいますと、8.4億円×4.9%(利回り)ですと、年間で4,116万円というのが税引前収入として見込まれます。そして外国REIT配当金として4,000万円×3.6%(配当利回り)で年間144万円が続きます。

次に実物資産からのインカムゲイン収入です。

2つに分かれていてまずは国内不動産実質賃料です。

国内不動産実質賃料収入15億円×実質利回り3.4%くらいになりますので、5,100万円が国内不動産実質賃料になります。年間キャッシュフローは国内不動産実質賃料から借入元利返済したあとがキャッシュフローになりますので、そうすると年間1,527万円となっています。

次は先進国不動産実質賃料にも投資していまして、アメリカの戸建ての不動産なんですけど、5,000万円×実質利回り2%になりますので、年間100万円が想定されるということです。

これらの金融実物から生み出されるインカムゲイン収入を合計しますと、一番下にあるように税引前合計キャッシュフローが約5,887万円となっています。

ここに税金が仮に20%だとしますと、税引後で約4,709万円になりますので、この方の現役時代の年収の手取りというのが3,000万円ですので、それをかなり大きく上回るインカムゲインが入ってきて、この方の運用目標である4,000万円もかなり余裕を持って超えるくらいのインカムゲイン収入が見込めるのではないかと考えています。

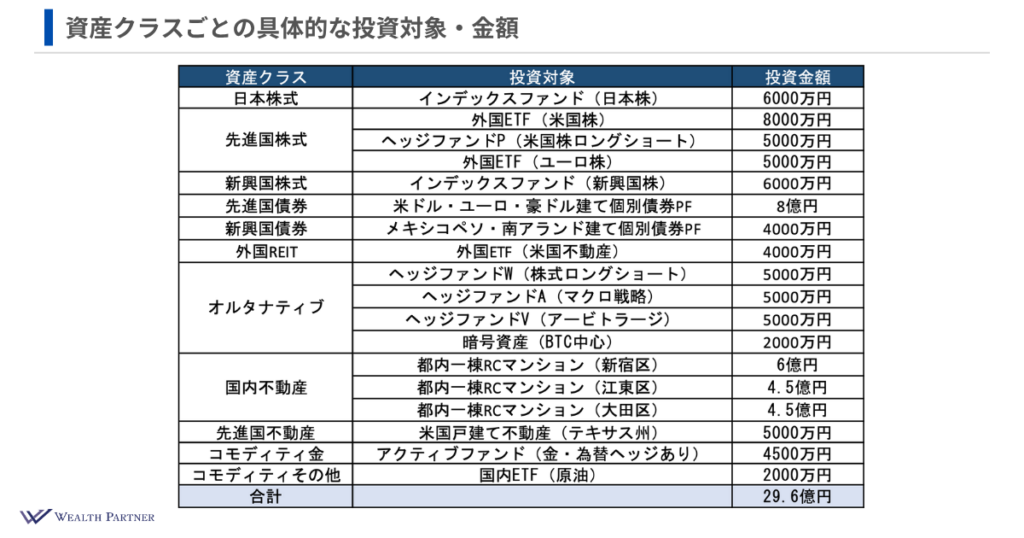

資産クラスごとの具体的な投資対象・金額

こちらの表では何をお伝えしたいかというと、資産クラスごとにこのように投資しましょうだとアバウトではありますので、資産クラスごとに具体的にどういうものにどれくらい投資しているのかという具体的な投資対象とそれに伴う金額ですね、それについても簡単にお伝えできればと思います。

資産クラスは日本株式からコモディティその他までありますから、日本株式の投資対象は右側のようになっています。シンプルにインデックスファンド(日本株)に6,000万円投資しています。

先進国株式は外国ETF(米国株)に8,000万円、インデックスだけだとかなり指数に偏りますので、株式にもヘッジファンドみたいなものを活用して、ヘッジファンドPという(外国株ロングショート)に投資していまして、これは5,000万円。外国ETF(ユーロ株)に5,000万円投資しているという配分に先進国株式はなっています。

なので先進国株式と言っても一つの米国株に連動する株だけ、ETFだけというわけでなく、先進国の株の中でも分散することが富裕層の方の場合は大事になってくるわけです。

新興国株式はインデックスファンド(新興国株)に6,000万円になっています。

先進国債券は米ドル・ユーロ・豪ドル建て個別債券ポートフォリオで、合計で8億円。新興国債券はメキシコペソ・南アフリカランド建て個別債券ポートフォリオになっておりまして、合計4,000万円ということになっております。

なので株に関してはETFやヘッジファンドは値動き激しいですので、分散して投資するような形になっていて、債券に関しては個別債券でポートフォリオを作ってですね、ご自身がファンドのようになる形で運用しているというようなイメージの違いになっているわけですね。

外国REITも外国ETF(米国不動産)で4,000万円となっています。

オルタナティブは4対象に分かれていまして、上の3つが全てヘッジファンドになっています。ヘッジファンドW、A、Vとなっていましてそれぞれ戦略が違うわけです。ヘッジファンドWは株式ロングショート、ヘッジファンドAはマクロ戦略、ヘッジファンドVはアービトラージ戦略ということで、全然異なる戦略で運用することによっていろいろな資産とは異なる動きをすることでポートフォリオ全体として補完性を高める目的で、このようなヘッジファンドに分散して投資しているわけです。それに5,000万円ずつ投資しています。

最後のオルタナティブは暗号資産になっているわけですね。ビットコインが中心なんですけども、それに2,000万円分散して投資しています。ということで暗号資産にも投資しているわけですね。

その下は国内不動産です。

全て都内の一棟RCマンションですが、エリアが異なるわけです。1番資産性を重視しているのが新宿区の一番上の物件です。投資金額は6億円。2つ目が江東区、3つ目が大田区となっていまして、4.5億円、4.5億円の金額に投資しているイメージです。

その次が先進国不動産。海外の不動産です。米国の戸建て不動産、一軒家ですね。テキサス州の物件で5,000万円投資しています。

コモディティの金がアクティブファンドなんですけど、為替ヘッジしてある金に連動しているものです。4,500万円投資しています。

コモディティその他が国内ETF(原油)で投資金額2,000万円となっております。

このようにですね、資産クラスに伴う具体的な投資対象が、何に投資するかによってかなり経済効果であったり合理性が変わってきますので、資産クラス資産配分も大事ですが具体的に何にどのように投資するのかも大事ですので、今回は具体的な投資対象をイメージしやすいようにお伝えしました。

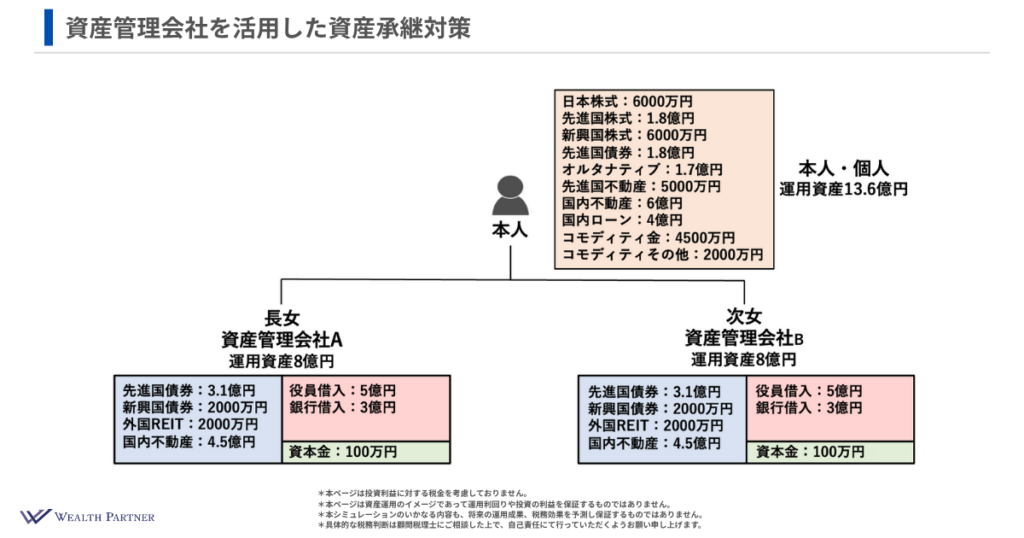

資産管理会社を活用した資産承継対策

ここからが運用目標最後の最適な資産承継対策ですね。これを実現するために今回行った資産管理会社を活用した承継対策というのがこちらになっております。

お子様が2人いらっしゃいますので、後々の相続争いを避けるために資産管理会社を2つ作ってですね、ご長女様のために資産管理会社Aを、次女様のために資産管理会社Bをそれぞれ作りまして、そこの会社を作るときの株を管理会社Aはご長女様、管理会社Bは次女様に資本金を出し株を持ってもらってですね、それぞれご長女様、次女様の会社になっているわけです。

そこに資金を持っているご本人様がお金を貸し付けるわけです。今回だと5億円を資産管理会社A、Bにそれぞれ貸付します。管理会社のバランスシートで言うと右側の赤い部分で役員借入です。この5億円というのはご本人様からの貸付金になります。会社からしたら借入金になっているわけです。それを原資にして左側の資産にそれぞれ運用しているわけです。先進国債券とか新興国債券とか外国REIT、国内不動産にそれぞれ投資しています。国内不動産の場合は借入も伴って銀行借入3億円、右上借入部分が不動産の借入になっているわけです。

というように資産管理会社A、B、長女様、次女様の管理会社で同じような金額で運用すると。大体同じ額で運用して、最終的には管理会社をそれぞれご長女様、次女様にお渡ししていくということで将来的な相続争いを避け公平性を保つことを目的として、このような承継対策を今回とらせていただきました。

この承継対策はですね、やっぱり資産額が10億、前回の記事の10億だと微妙なことが多いです。なぜかというと10億円だと資産管理会社を2つ作るには運用額が少ないと言えるんじゃないかなと思います。

ただ、20億円ぐらい運用額がありますと、2つ作っても十分ペイするぐらいの資産額で運用が想定できるのではないかなと思いますので、10億円だと微妙ですが、お子様がいて20億円くらい運用される場合は、このようにお子様の数だけ資産管理会社を作って承継対策をすることがマッチするのではないかと思いますので、今回ご紹介させていただきました。

ご本人様個人にですね、このように資産を残して運用しているわけです。主にキャピタルゲインとか値上がり系の資産は個人に残しているイメージですが、日本株式とか先進国、新興国株式、債券も一部個人に持つことによって個人に直接利金収入が入ってくるようにしているわけです。

あとはヘッジファンドのような資産も個人が持っていて先進国、国内不動産、国内不動産は先ほどの新宿の物件にご本人様が投資しています。ご本人様が直接持っていることと資産管理会社で持つことというのは、実は相続効果が結構異なってきますので、状況によってはすべて資産管理会社で持つこともありますが、今回の場合はそれぞれご本人様でも不動産を持ったほうが別の相続効果を見込めるということで、今回は個人でも一部を保有している形になっているわけです。

これが今回の資産管理会社を活用した資産承継対策ということになっています。

富裕層20億円のベストな資産運用実例|まとめ

それでは今回のテーマの富裕層20億円のベストな資産運用実例の最後にまとめができればと思います。

ポイント4つあるかなと思っていまして、1つ目が王道の投資方針は守りと分散を徹底した資産保全ということなんですが、20億円くらい資産がある方だとさらにそれをガンガン運用して、40億円、50億円、100億円にしたいという方は実は少ないです。その方のご年齢とか考え方にもよるかもしれないんですけど、多くの富裕層の方にとってはガンガン増やすよりは、攻めるよりは守りを重視して集中投資して一攫千金を狙いたいというよりはリスクを幅広く分散して何が起こっても心配がないような資産配分にしたいという方が多いですので、やはり運用の目的を資産保全に振り切って運用するのが20億円運用の王道の投資方針ではないかと思います。これが1つ目です。

2つ目は、必要なインカムゲインは余裕を持ってしっかり確保なんですけども、今回もこの方の現役時代の手取り収入は3,000万円で、実際にこの運用でよって想定されるインカムゲインが税引後4,700万円ですので、かなり余裕を持って必要なインカムゲインは作れるのではないかと思いますが、ただ投資のインカムゲインは不測の事態もよくあるわけです。投資したときよりも円高になると債券の利金は円評価ベースで少なくなりますし、不動産も空室が多くなれば賃料収入は減りますので、当然そういったことも起こると想定をしてですね、そうなったとしても必要なインカムゲインは達成できるように余裕を持ってしっかり確保するということが大事ではないかなと思います。

3つ目が20億円の運用を想定しますと、今回の実例のように、資産の2本柱は「先進国債券」というのと、「国内不動産」ということになるんじゃないかなと思います。

実例でも先進国債券に8億円、国内不動産に15億円という配分にはなっておりますので、金融の中心は先進国債券で実物の中心は国内不動産という配分のイメージではないかなと思います。

最後4つ目が相続対策に関してです。

20億ぐらいの運用になってきますと、お子様が複数いらっしゃる場合は1子1社承継とありますが、1人のお子さまに1社の資産管理会社を作って最終的な承継プランを描くと、そのような形で資産管理会社を運営していくことがいいケースが多いですので、ご検討された方がいいのではないかと考えています。

当社は富裕層の方の資産運用をお手伝いしております。

資産配分全体の最適化から具体的な金融資産・不動産への投資、資産管理会社を含めた税務の最適化まで幅広いご提案をしております。

資産運用のお考えの方やお困りの方は気軽に当社の個別相談にお申し込みください。

株式会社ウェルス・パートナー

代表取締役 世古口 俊介

2005年4月に日興コーディアル証券(現・SMBC日興証券)に新卒で入社し、プライベート・バンキング本部にて富裕層向けの証券営業に従事。その後、三菱UFJメリルリンチPB証券(現・三菱UFJモルガンスタンレーPB証券)を経て2009年8月、クレディ・スイスのプライベートバンキング本部の立ち上げに参画し、同社の成長に貢献。同社同部門のプライベートバンカーとして、最年少でヴァイス・プレジデントに昇格、2016年5月に退職。

2016年10月に株式会社ウェルス・パートナーを設立し、代表に就任。超富裕層のコンサルティングを行い1人での最高預かり残高は400億円。書籍出版や各種メディアへの寄稿、登録者1万人超のYouTubeチャンネル「世古口俊介の資産運用アカデミー」での情報発信を通じて日本人の資産形成に貢献。医師向けサイトm3.comのDoctors LIFESTYLEマネー部門の連載ランキング人気1位。

メディア掲載情報:「m3.com」「ZUU online」「MONEY zine」「マネー現代」でコラムを連載中