目次

はじめに

「資産10億円超え!超富裕層が取り組むべき効果的な資産運用戦略とは?」本記事では、資産10億円以上を保有する超富裕層が直面する資産運用に関する重要なポイントを詳しく解説しています。超富裕層が保有する大きな資産を最大限に生かすためには、ポートフォリオのバランスや投資先の選定に慎重な考えが求められます。

また、インフレ対策や後継者への資産継承など、資産運用に際して特別な注意が必要となる要素についても触れています。本記事を通じて、超富裕層が効果的な資産運用戦略を見つけるための参考になる情報を提供します。

資産10億円超えの超富裕層にとっての資産運用の重要性

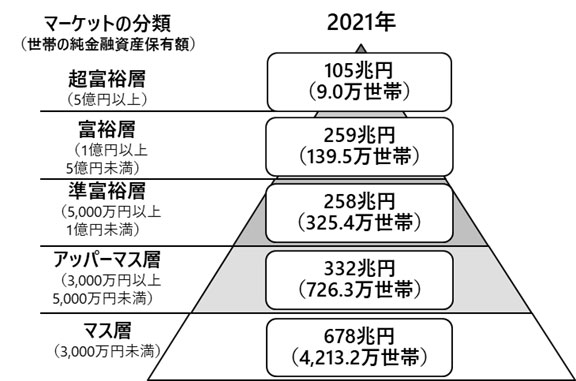

野村総合研究所の調査によると、金融資産5億円以上の超富裕層は9.0万世帯、約105兆円の資産を保有しています。

出典:野村総合研究所

さらに金融資産10億円を超える世帯は全体の0.1%にも満たないと考えられます。ただし、超富裕層の世帯は2013年のアベノミクス以降、増加を続けています。

資産が増えるだけでなく減らさないために、超富裕層にとって資産運用は非常に重要です。資産を保護するためには、適切なポートフォリオのバランスが必要です。また、インフレ対策も重要な要素です。超富裕層が将来にわたって豊かな生活を享受できるようにするためには、しっかりとした資産運用戦略が欠かせません。

さらに金融資産10億円を超える世帯は全体の0.1%にも満たないと考えられます。ただし、超富裕層の世帯は2013年のアベノミクス以降、増加を続けています。

資産が増えるだけでなく減らさないために、超富裕層にとって資産運用は非常に重要です。資産を保護するためには、適切なポートフォリオのバランスが必要です。また、インフレ対策も重要な要素です。超富裕層が将来にわたって豊かな生活を享受できるようにするためには、しっかりとした資産運用戦略が欠かせません。

効果的な資産運用戦略:分散投資によるリスク抑制

超富裕層が効果的な資産運用戦略を実践するためには、分散投資が重要です。大きな資産を持つ場合、すべてを一つの投資先に集中させるとリスクが高くなります。

資産をバランス良く分散させることで、リスクを抑えながら利益を最大化することができるのです。具体的な適用例としては、異なる資産クラスや地域への投資、または投資信託などを利用することが挙げられます。

資産10億円超えの富裕層におすすめの投資先

外国債券

外国債券は、米ドル建て債券が中心です。これらの債券は、毎年安定した外貨ベースの利息収入が得られるため、資産の収益性を高めることができます。また、円資産に偏っている方にとって、外国債券は分散投資の手段として利用することができます。

分散投資によって、投資のリスクを分散させ、資産の価値を守ることができるのです。加えて、外国債券は株式に比べて値下がりリスクが低く、資産が減ることを避けたい人にも向いています。そのため、投資家にとって、外国債券は魅力的な投資先と言えます。ただし、為替リスクがある点には注意が必要です。

ヘッジファンド

ヘッジファンドは、市場が上がっても下がっても利益を追求することを目的としたファンドです。投資家は、ヘッジファンドに資金を提供することで、高いリターンを期待することができます。これは、ヘッジファンドが多様な取引手法を駆使して、市場の変動に応じて収益を得るためです。

例えば、相場が下がった場合、ヘッジファンドは投資先のポートフォリオを保護するために、先物の売りをすることがあります。そのため、「ヘッジ(hedge)」という言葉が用いられています。ヘッジファンドは、市場の変動に左右されにくく、長期的な安定的な収益性を期待できるというメリットがあるのです。

国内不動産

超富裕層が不動産に注目する理由は、「単に高額な資産であるため」だけではありません。実際には、不動産投資には節税効果、資産価値の安定性、投資効率の良さなど、多くのメリットがあります。そのため、不動産投資のメリットを知ることで、「なぜ不動産投資なのか」という疑問に対する理解が深まるのです。

不動産投資の最大のメリットの一つは、相続税を節税できることです。不動産投資によって得られた資産は、相続税の課税対象となりますが、土地の評価には、路線価や固定資産税評価額が用いられます。一般的に、路線価は時価の80%、固定資産税評価額は70%を目安に設定されています。そのため、現実的な評価額は時価よりも低くなることがあります。

また、不動産投資には、価格変動リスクが低いというメリットもあります。不動産市場は、株式市場や為替市場のように短期的な価格変動が激しいわけではありません。そのため、比較的安定した投資先と言えるでしょう。

さらに、不動産投資によって得られる不労所得も魅力的です。不動産を購入し、賃貸することで、毎月の家賃収入が得られます。もちろん、不動産投資にはリスクもありますが、それを適切に管理することで、長期的に安定した収益を得ることができるのです。

プライベートバンクの利用も視野に入れてみる

プライベートバンクとは、富裕層や超富裕層個人に対して資産管理や資産運用のサービスを提供する業務です。スイスで発祥し、現在では世界中で展開されています。

プライベートバンクの業務は、様々な分野に及びます。法律・不動産・税金などの専門家が富裕層の資産を守るため、資産承継や法人での資金調達などのサービスを提供しています。また、相続税対策や運用アドバイスなども行っています。

有名なプライベートバンクとして、UBSグループ、HSBCグループ、シティバンクグループ、独立系のプライベートバンクである株式会社ウェルス・パートナーがあります。などがあります。これらのプライベートバンクは、高度なサービスを提供しており、富裕層からの信頼も厚いです。

https://wealth-partner-re.com/meeting/

超富裕層が考慮すべき要素:インフレ対策と資産継承

超富裕層にとって、インフレ対策は資産運用において重要な要素です。インフレ率が高ければ、資産の価値が目減りしてしまいます。そのため、インフレに強い資産クラス(株式や不動産)への投資やインフレヘッジ商品(金など)の活用が求められます。また、資産継承に関しても特別な注意が必要です。相続税や資産管理について事前に十分な準備をすることで、後継者への円滑な資産継承を実現することができます。

まとめ

今回の情報が超富裕層の方々が効果的な資産運用戦略を見つけるための参考になることを願っています。

また、資産運用に関する詳細な情報は、IFAなどのアドバイザーに相談することをおすすめします。

一橋大学経済学部卒業後、証券会社でマーケットアナリスト・先物ディーラーを経て個人投資家・金融ライターに転身。投資歴20年以上。現在は金融ライターをしながら、現物株・先物・FX・CFDなど幅広い商品で運用を行う。