相談事例6

case高収入医師の悩み

「高額教育費による老後生活資金の枯渇懸念」

40代・男性

現役勤務医

家族構成:奥様とお子様3名

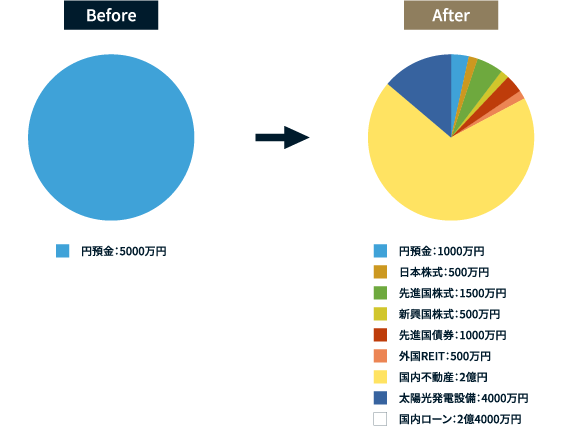

保有資産総額:5000万円

年収:2500万円

- 父親の相続でまとまった資金が手元にあるが、そのまま何もしないのはもったいないと考えている

- 円の預金だけに預けておいていいのか漠然な不安がある

- 子供の高額な教育費や税務コストなどにより貯蓄があまりできず老後生活資金に不安がある

- 長期的なライフプランを構築し将来への不安を解消したい

資産配分

投資効果

日本株式・先進国株式・新興国株式への積立投資により効率的に老後の生活資金を形成

・インデックスファンドへの積立投資により低コストで効率的に資産形成が可能

・積立投資の配分は日本株式:先進国株式:新興国株式=1:2:1

借入を活用した不動産投資により投資効率の向上

・医師かつ高収入という銀行からの高い信用により有利な条件で借入が可能

太陽光発電設備への投資により安定的にインカムゲイン収入を獲得

・不動産と比較して高利回りの太陽光発電設備にフルローンで投資

・固定金利で借入を行い金利上昇リスクをヘッジ

明確なライフプランの構築

・長期的な展望を数値化、可視化することにより将来への不安が解消

当社アドバイザーのコメント

子供の教育費や税務コストなどが高く将来の老後生活資金が心配という高収入のお医者様でした。

将来の資産成長を優先し債券より株式を厚めにした資産配分をご提案しました。

収入から支出を引いた余剰のキャッシュフローもたくさんあったので、資産配分とともに株式への積立投資もしっかりご提案させていただきました。

またお医者様は信用力が高く有利な条件で銀行借入が可能なので、不動産投資と太陽光発電設備への投資も同時並行で実施しました。

インフレに負けない資産成長と安定的なインカムゲインを得ることが可能なバランスの良い資産配分になったと考えています。

お客様の声

医師サイトのエムスリーで世古口社長の記事を見てインターネットから無料の個別相談を申込んだのがきっかけでした。

高額な教育費などでしっかりと資金を貯められず、老後の生活資金に不安があると率直にご相談をさせていただきました。

株式への投資はコストが安いインデックスファンドへの積立投資が運用効率が良いことやレバレッジ(借入)効果、正しい資産運用の考え方を教えていただき感謝しています。

また長期的な10年後、20年後のライフプランのシュミレーションも作っていただき将来に対する不安も和らぎました。