目次

はじめに

金融庁の「老後資金2000万円問題」で資産運用に対する関心が高まっています。ただ、資産運用というと、投資をイメージするかもしれませんが、貯蓄に励むことも資産運用の一部です。

この記事では、初心者がどのように資産運用を始めればいいのかについて解説します。

資産運用とは

資産運用とは、「適切にお金を維持・管理すること」です。投資ももちろん資産運用ですが、貯蓄も資産運用の一部です。増やすことも大切ですが、不要な支出を見直したり、適切な預け先を検討して、貯蓄額を増やしたりすることを目指します。

資産運用はできる範囲で

資産運用というと、「数百万円や数千万円などまとまった資金が必要」と思うかもしれませんが、資産運用には貯蓄も含まれますし、少額からでも大丈夫です。ネット証券では、投資信託の積立投資を100円からできます。

あまりにも少額だと将来のための資産形成はできませんが、普段は1万円程度の積み立てでも、余裕資金ができた時に追加するようにしましょう。

資産運用の王道は「長期・分散・積立」

資産運用では「リスク」をコントロールすることが大切です。とくに「投資」を特別なことと考えると、一度の多額の資金を投資したり、価格変動が激しい金融商品で大きく賭けたりという行動になりがちです。

短期間で大きな利益を狙うと、それだけ大きな損失がでる可能性が高まります。たまたま相場環境が良くてうまくいったとしても、10年・20年とハイリスク・ハイリターンを続けていくことは困難です。

資産運用の王道は、「長期・積立・分散」です。少額でもいいので、10年・20年と投資を続けることが大切なのです。

長期投資とは、10年・20年など長い間、金融商品を持ち続けることです。積立投資とは、月々1万円投資するなど、コツコツと継続的に投資すること。そして、分散投資とは、日本株だけでなく、世界中の株式や債券などに投資することです。

「長期・積立・分散」投資は、世界経済の成長に合わせて資産を増やすことができます。世界経済は、一時的に落ち込むことがあるものの、継続的に成長しています。

そして、今後も世界経済の成長は続くでしょう。ですから、世界中の幅広い金融資産に投資しておけば、世界経済の成長に合わせて、自分の資産も増える可能性が高いのです。

長期・積立・分散投資は、積立期間が長期になるほど、投資先を分散するほど収益がバラつきにくくなる傾向にあります。

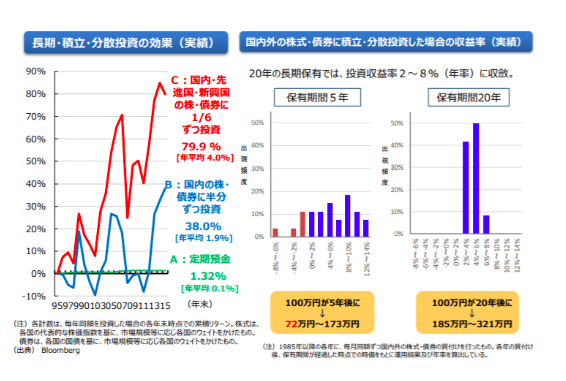

以下の図をご覧ください。

左の図は分散投資の効果を表しています。1995年から2015年までの20年間で、定期預金(A)のリターンは1.32%しかありませんが、国内の株と債券に半分ずつ投資した場合は38%になります。

ただ、年間ではマイナスになる年もあり、収益が安定しないことがわかります。そして、国内・先進国・新興国の債券に6分の1ずつ投資した場合、収益率が79・9%と最も高く、毎年安定的に利益をだしていることがわかります。

また右の図は、1985年以降の各年に、毎月同じ金額ずつ国内外の株式・債券に積立・分散投資したと仮定して運用結果を算出したものです。

保有期間が5年ではマイナスリターンも発生しますが、保有期間が20年になるとプラスリターンに収斂し、バラつきも小さくなります。

もちろん、これらの結果は過去の実績に基づくもので、将来の結果を保証しているものではありません。ただ、長期・積立・分散投資がリスクをコントロールし、一定のリターンをもたらすやり方であると考えられます。

長期・積立・分散投資は投資信託で始める

長期・積立・分散投資を始めるのは、投資信託がオススメです。その理由は、以下の3つです。

少額から始められる

通常、株や債券などはまとまった資金が必要になりますが、投資信託はネット証券を利用すれば100円から購入できます。また、自動積立ができる証券会社もあるので、積立投資を簡単に続けることが可能です。

分散投資できる

投資信託は、投資家から集めたお金を運用の専門家であるファンドマネージャーがまとめて運用する金融商品です。集めたお金は、各ファンドの運用方針に基づいて、国内外の株式や債券、不動産などに投資します。投資信託を1本購入すれば、世界中の金融商品に分散投資することもできるのです。

専門家が運用してくれる

個人で株や債券に投資する場合、必要な知識や手法を自分自身で身につけなければいけませんが、投資信託は運用の専門家であるファンドマネージャーが行ってくれます。つまり、銘柄選びや売買タイミングに悩まなくてもいいということになり、運用の手間が軽減されます。

ただし、プロが運用するからといって必ず利益がでるわけではありません。運用がうまくいかなければ、投資した元本は減ってしまうのです。投資には、利益もあれば損失もあるということを理解しておきましょう。ただし、投資信託はプロが銘柄を分散して運用しているので、個人で運用するよりもリスクを抑えた運用ができるでしょう。

まとめ

「資産運用」というと、まとまった資金や投資に関する専門知識が必要だと考えている人も多いでしょう。しかし、投資信託を利用すれば、少額から資産運用を始められ、プロに運用を任せることもできます。

資産運用の王道は「長期・積立・分散」投資です。短期的な値動きに一喜一憂するのではなく、長期でコツコツと運用を続けるようにしましょう。