はじめに

日本人の8割以上が、何らかの保険に加入していると言われています。そもそも保険とは何でしょう? 一般的には、多くの人が保険料(掛け金)を負担して財源を作り、その財源をもとに病気やけが、死亡などの万が一の際に、その保障として保険金を受け取る相互扶助の仕組み、と定義できるでしょう。

このように、万が一の際の保障を使命とする保険で、さらに貯蓄も兼ねられることをうたう商品もあります。はたして保険で貯蓄はできるのでしょうか? 保険の貯蓄機能について考察します。

目次

・貯蓄型の保険とは

・貯蓄型保険の種類

・貯蓄型保険の現状

・そもそも貯蓄とは

・まとめ

貯蓄型の保険とは

一般に貯蓄型と呼ばれる保険は、死亡など万が一の際に、保険金を受け取ることができる点は通常の保険と変わりませんが、解約時や満期時に、それぞれ解約返戻金、満期保険金、あるいは年金等としてお金が戻り、その額が実際に払い込んだ保険料総額を上回るものを言います。

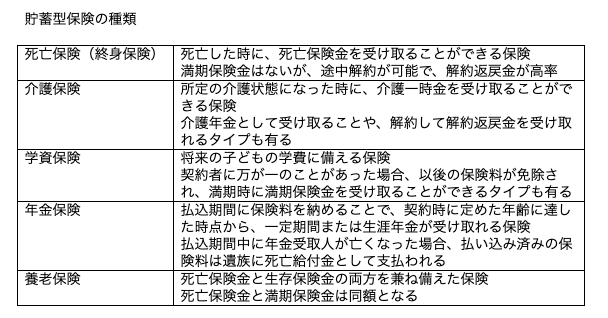

保険本来の保障も得られ、そのうえ貯蓄もできる、正に一石二鳥の金融商品であることが人気の理由で、主な保険としては以下のような商品があります。

貯蓄型保険の現状

資産形成の手段として、保険を活用すること自体は不可能ではありません。ただし、払い込み保険料総額を大幅に上回る解約返戻金や、保険満期金、あるいは年金等を期待することは、現状ではかなり難しいと言わざるを得ないでしょう。

以前は確かに、予定利率の高い保険商品も少なからず存在していました。しかし、2016年2月に導入された日銀のマイナス金利の影響もあり、昨今ではそうした商品は、外貨建てや、一括で保険料を払い込む一部の商品に限られてきており、それとて為替や保険への加入期間等によっては、確実に保証されているとは言い難いものがあります。

さらには、こうした貯蓄型の保険は、手数料が非常に高い商品であることを忘れてはなりません。

銀行を含めた保険の販売代理店が受け取る手数料も安くはなく、言葉は悪いかも知れませんが、販売代理店にとっては、恰好な手数料稼ぎの道具と言っても過言ではないのです。

その為、銀行などの金融機関も保険の販売には力を入れており、世間の耳目を集めたゆうちょ銀行による保険の不適正営業も、こうした現状が背景にあるのは間違いないでしょう。

保険料は、保険金支払い要件の発生率(生命保険でいう予定死亡率)、並びに、資産運用により見込まれる運用収益である「予定利率」、及び、事業の運営上必用となる経費である「予定事業費率」の三つの要素をもとに決定されます。

このうち、低金利の影響により、運用収益が極めて低下しているのに加え、販売代理店への高額な手数料も、保険会社の利益から相殺される訳ですから、現状の貯蓄型保険の貯蓄としての魅力は、押して知るべしといったところでしょう。

そもそも貯蓄とは

そもそも貯蓄とは何でしょう? 貯蓄とは、払い込み済み保険料や、預・貯金といったお金だけを指す概念ではありません。それらを含んだ資産全般を蓄えることを意味します。当然、有価証券などの金融資産や不動産なども含まれ、保険は、単に貯蓄の中に含まれる金融商品の一つに過ぎません。

また、それぞれの資産には特長があります。保険の特長は、一定の契約のもとに保険料を支払うことで、万が一の際に備えることができること、この「保障」こそが最大の特長であり、他の資産との大きな違いです。既に記したように、保険も場合によっては資産形成の為の一手段として活用することは可能ですが、それはあくまで副次的な効果と考えるべきでしょう。

本質である保障に加えて、一定の条件を満たせば、お金が受け取れる保険もあるという意味にしか過ぎません。

しかも現状は、その受け取れるお金の額が、他の資産と比較して、決して魅力的なものではなくなっていることを認識しておく必要があります。もし貯蓄が優先目的であるならば、それを保険で実現するのは難しいと言わざるを得ないでしょう。

まとめ

貯蓄を優先目的とするのではなく、保障も備えつつ、保険を使うことがなければ解約返戻金や満期保険金、あるいは年金として受け取って、お金を有効活用したいという方には、貯蓄型保険は魅力ある金融商品と言って良いでしょう。

資産を蓄えること以外に、万一の際の保障が得られることこそが、保険と他の資産との大きな違いであり、貯蓄型保険の最大の特長であるからです。

しかし、保険の持つ「保障機能」と「貯蓄機能」とは分けて考えることが望ましく、副次的な効果に過ぎない貯蓄機能に過度な期待を寄せ、本来必用とする以上に過剰に保険に加入するとしたら、それは本末転倒でしかありません。

貯蓄する、資産を増やすということが主目的であるならば、インフレリスクも考慮し、有価証券や不動産等様々な資産を対象とした、長期分散投資を心掛けたいものです。

★保険に関するご相談はこちらから