はじめに

ヘッジファンドと聞くとグレーな印象を持ちがちです。しかし、実態は高い運用パフォーマンスを実現しているファンドで、最近は富裕層を中心に注目が集まっています。

今回はヘッジファンドとは何か、そしてその魅力について分かり易く解説します。

ヘッジファンドについて

ヘッジファンドというと、ジョージ・ソロスを思い出す方もいらっしゃると思います。プラザ合意のドル売りやブラックウェンズデーでのポンド売りで名を馳せました。世界経済を混乱させたイメージのあるヘッジファンドですが、最近は運用規律も整い、高い運用パフォーマンスが注目を集めています。

(1)ヘッジファンドとは

ヘッジファンドと聞くと、ソロスやジム・ロジャースなど人の名前を思い浮かべがちですが、投資対象としては大変有望なファンドです。

ヘッジファンドの定義で明確なものはありませんが、一般に「相場の上下に関わらず、絶対収益を追求する成功報酬型のファンド」とされており、つまり、相場がどんな状況でも利益を生み出すことを追求するファンドなのです。

(2)ヘッジファンドの実力

あるイギリス系のヘッジファンドは、設定以来の収益率は14%を超え、リーマンショックでは20%を超える収益率をたたき出しました。また、スイスのヘッジファンドは安定的な運用成果を保持し、10年間でマイナスの年は2回だけという実力を持っています。

日本にもいくつかのヘッジファンドがありますが、一般に運用益は年10%以上としており他の投資信託などとは一線を画しています。

(3)ヘッジファンドの顧客

2019年2月21日の日経電子版に以下のような記事が掲載されました「カナダの公 的年金を運用するカナダ年金制度投資委員会(CPPIB)が、1月末に日本株ヘッジファンドである恵比寿キャピタル(東京・中央)への投資を開始したことが分かった。委託額は数百億円とみられる。」

この記事にあるように、ヘッジファンドを利用する顧客には富裕層はもちろん、公的年金を運用する機関、大学の基金などもあり、その実力が広く認められています。

投資信託の限界

プロ中のプロが運用するヘッジファンドと一般の投資信託とは何が違うのでしょうか。

一般の投資信託は運用方法に制限があるため相場一方向に動いたときのみ利益が出る仕組みのものがほとんどですが、ヘッジファンドは、比較的自由な運用が可能なため、先物取引や信用取引などを積極的に活用することで相場の上げ下げに関係なく利益を得ることができます。

投資信託は、投資家からそれぞれ集めたお金を資金としてまとめて、運用の専門家が株式や債券などに投資・運用する商品です。そして、その運用成果がそれぞれの投資額に応じて分配される仕組みの金融商品です。運用の成績は相場の環境などによって変わります。

運用がうまくいって利益が上がることもあれば、運用がうまくいかず投資額を下回って、損失を出すこともあります。結局のところ、投資信託の運用実績は相場の環境に依存しているということです。そして手法は主に金融商品などの「買い」がベースになっています。

投資信託は相関関数を考慮することにより、分散した金融商品を購入して運用成果を安定させるのが一般的ですが、リーマンショックのような大きな暴落があった場合は、株式と相関関係が低いアセットでも、大きく下げました。

このような相場環境では、分散投資した投資信託でも効果がなく、大きく下げる結果になったのです。

ヘッジファンドの魅力

一般の投資信託が公募方式であるのに比べて、ヘッジファンドは私募方式で出資者を募ります。出資者の多くは富裕層や機関投資家などの大口投資家で、一般的に最低出資額は1億円程度のものが多いようです。

出資されたお金を運用して、金融商品をロング(買う)やショート(売り)のポジションを組み合わせるなど様々な手法を駆使して、相場が崩れた時でも利益を追求する運用を行います。

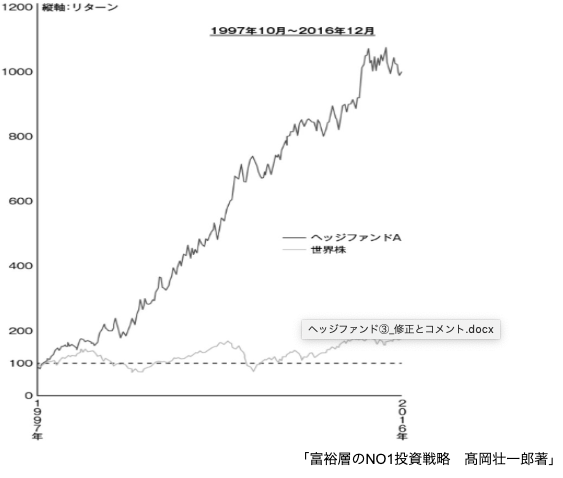

下図に英国系のヘッジファンドと世界株の動きの比較を引用しました。世界株が2回大きく崩れ、100を切っていても、英国系のヘッジファンド(アルゴリズムを駆使して、株・債券・為替・原油等、値動きするものすべてを投資対象としつつ、先物を用いてレバレッジを利かせた運用を行っている。)は順調に運用成績を伸ばし、20年間で資産が10倍以上になっています。

「相場が崩れても絶対的な利益を追求する」これがヘッジファンドの魅力です。

「富裕層のNO1投資戦略 髙岡壮一郎著」

まとめ

ヘッジファンドについて、投資信託との違いや、その魅力を見て来ました。ヘッジファンドをポートフォリオに取り入れることで、運用パフォーマンスの向上が期待できます。

しかし、ヘッジファンドは、投資のプロを対象としており、個人投資家が直接入手することは難しい面があります。

また、ヘッジファンドを選ぶ場合でも個人では限界があります。ヘッジファンドをポートフォリに取り入れることを考えていらっしゃる方は、是非とも投資のプロにご相談ください。

きっと、運用パフォーマンスの高いポートフォリを提案してくれるものと思います。