目次

はじめに

長期運用は資産運用の原則です。しかし、単に長期的に投資するだけではなく、分散と組み合わせることが大切です。分散投資を長く続けることにより、毎年のリターンのばらつきが相殺され、リターンを安定させることが出来ます。

このような長期分散投資に適しているのが「つみたてNISA」や「iDeCo」です。長期分散投資の特性や「つみたてNISA」や「iDeCo」などについて分かり易く説明します。

長期分散投資のポイント

(1)長期分散投資のメリット

ア 安定した投資リターンが得られる

長期分散投資のメリットとしては、リターンの安定化があげられます。例えば、株式投資の期待リターンは、年5~7%程度といわれますが、株価は常に上下を繰り返しており、安定したリターンが得られるわけではありません。

リーマン・ショックなどが起これば、株価は暴落して短期的には50%以上のマイナスになることさえあります。長期分散投資を続けていれば、短期的な変動は平均化されることが期待できます。

イ 複利効果が得られる

長期投資では、「複利効果」が期待できます。複利効果とは得られた利益を再投資して利益が増える効果です。価格が上昇するような資産へ投資した際に、運用期間が長くれば利益は大きく増加し、利益をその都度引き出す方法(単利)に比べると、大きな利益が得られることになります。

(2)長期分散投資のポイント

ア 長期的に成長が見込める投資先を選ぶ

長期投資をしたとしても、成長しない、あるいは逆に価値を失ってゆく投資先を選んでしまえば利益が期待できないどころか、マイナスになる可能性も高くなります。

イ 長期の運用に耐えられる余裕資金で行う

長期投資に限らず、価格の変動する商品での運用は余裕資金で行うことが基本です。

運用の途中で資金が必要になり、お金を引き出してしまうと、長期運用の利点が失われます。長期間、動かす必要がない余裕資金で行うことが大切です。

(3)長期分散には積立投資が有効

長期で投資し続けることが出来る積立投資は分散投資と併せて行うことにより、資産形成が可能となります。積立投資は少額から始められること、資産の変動の影響をある程度抑えられること、投資開始のタイミングによって投資効果が左右されにくく、資産を形成するには有効な手段です。

このような、積み立て投資には、「つみたてNISA」や「iDeCo」の利用が適しています。

「つみたてNISA」や「iDeCo」のポイント

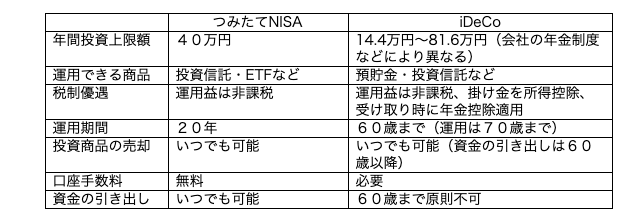

「つみたてNISA」や「iDeCo」の比較については、以下の表にまとめました。

(1)つみたてNISAの特徴

つみたてNISAは、非課税期間が長く、「長期」「分散」投資に向いている制度です。また、つみたてNISAは金融庁が厳選した投資信託やETFのみを投資対象としているので、投資の初心者にとっては大きなメリットと言えます。ただ、金融庁が厳選しているとはいえ、利益が出ることを保証しているわけではありませんので、その点は留意しておきましょう。

また、つみたてNISAはいつでも運用資金を引き出せますので、住宅の購入資金や教育資金、旅行資金など、目標を設定して資産形成する場合に活用できます。

(2)iDeCoの特徴

iDeCoは所得控除による節税メリットがあります。給与収入などがある人は所得控除の効果が得られるので、活用したい制度です。ただし、原則60歳までは運用資産の引き出しができません。老後資金の準備を目的にするのがよいでしょう。

(3)金融商品を選ぶ際はプロのアドバイスを貰おう

「つみたてNISA」や「iDeCo」の制度について説明をしました。しかし、これらはあくまで制度で、実際には金融商品を選ぶ必要があります。金融庁が商品を厳選しているとはいえ、投資信託などへの投資にはリスクを伴い、金融商品の選択には、投資に関する知識や豊富な経験が必要です。

「つみたてNISA」や「iDeCo」の制度を活用して投資を考える際にも、目的に合った制度の活用方法や金融商品の選択に関して投資のプロからアドバイスを貰うと安心です。

まとめ

長期運用は投資の原則ですが、分散と組み合わせることで効果が大きくなります。長期分散投資を続けることにより、毎年のばらつきが相殺され、リターンを安定させることが出来ます。

このような長期分散投資に適しているのが「つみたてNISA」や「iDeCo」です。それぞれの特徴をよく理解して、目的にあった使い方をしましょう。

「つみたてNISA」や「iDeCo」の制度を活用する場合、最終的には金融商品を選ぶ必要があります。金融庁が商品を厳選しているとはいえ、投資信託などへの投資にはリスクを伴います。金融商品を選ぶに際には投資のプロからアドバイスを貰うと安心です。