はじめに

富裕層の方で多くの土地を所有されている方は、不動産業者や金融機関から「不動産を有効に活用して相続対策を行いましょう」という提案を受けた経験もおありかと思います。

様々な対策が考えられますが、遊休地がある場合は賃貸アパートを建設して節税につなげるのが代表的な例です。それでは、賃貸アパートの建設により、どのような仕組みで税負担を軽減できるのでしょうか。本稿では具体的な事例をもとに説明していきます。

事例による節税効果の確認

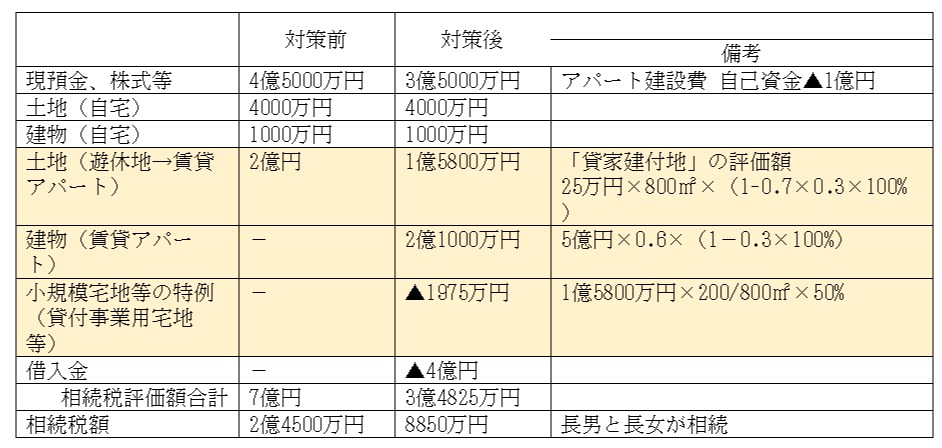

Aさんは相続対策として、所有している遊休地に賃貸アパートを建設することを検討しています。Aさんの家族構成、所有財産その他の条件は以下のとおりです。

●家族構成:Aさん、長男、長女

●Aさんの所有財産:7億円

<内訳>

現預金、株式等:4億5000万円

土地(自宅):4000万円(路線価20万円、面積200㎡)

建物(自宅):1000万円(固定資産税評価額)

土地(遊休地): 2億円(路線価25万円、面積800㎡)

●賃貸アパートに関する諸条件

・建築費:5億円(借入金4億円、自己資金1億円)

・固定資産税評価額は建築費の60%

・借地権割合70%、借家権割合30%、賃貸割合100%

・「貸付事業用宅地等」として「小規模宅地等の特例」の適用条件を満たしている。

これらの条件において、遊休地のままAさんの相続が開始した場合(対策前)と、賃貸アパートを建築していた場合(対策後)で、相続税額がどの程度、変化するかを試算した結果は次の表のとおりです。

賃貸アパート建設による相続税の軽減額は1億5650万円にのぼり、効果が大きいことが分かります。

節税につながるポイント

前項の表をもとにどのような仕組みで節税につながっているのか、ポイントを確認していきましょう。

①土地(遊休地→賃貸アパート)

遊休地のまま残した場合、相続税計算時におけるその土地の評価額は、基本的には国税庁が決定する路線価に面積を乗じることで求められます。一方で、賃貸アパートを建設した場合は「貸家建付地」として評価額の算出方法が変わります。

「貸家建付地」とは、所有している土地の上にアパートや店舗などの建物を建てて、貸し出している場合の土地のことで、以下の算式により評価額が求められます。

路線価×面積×(1-借地権割合×借家権割合×賃貸割合)

「貸家建付地」の場合、建物を貸している人がいるので、遊休地のようにいつでも自由に処分できるというわけではありません。そのような制約があるため借地権割合等で評価を減額しています。なお、借地権割合も国税庁が決定しており、路線価図に記載されています。

②建物(賃貸アパート)

建物については「固定資産税評価額」をもとに評価されます。「固定資産税評価額」は一般に建築費の50~60%とされており、現預金でもつ場合より、評価を引き下げることができます。貸家の場合は賃貸人がいるため、自由に使用したり、処分することができないため下記算式のとおり借家権割合で評価がさらに減額されます。なお、借家権割合は一律で30%として計算します。

固定資産税評価額×(1-借家権割合×賃貸割合)

③小規模宅地等の特例(貸付事業用宅地等)

「小規模宅地等の特例」とは、相続人の生活基盤を維持するという観点から、相続により取得した宅地等で一定の条件に該当する場合は、評価額を減額できる特例であり、節税効果が非常に大きいため、有効に活用することが求められます。

「小規模宅地等の特例」の適用を受けられる宅地等の区分はいくつかありますが、賃貸アパート用地の場合は「貸付事業用宅地等」にあたります。この場合、200㎡を限度として、評価額を50%に減額することができます。

被相続人の親族が相続税の申告期限(相続の開始があったことを知った日から10ヵ月)までの間に貸付事業を引き継ぎ、申告期限まで事業を継続し、かつ土地を所有していることが条件となります。

なお、平成30年4月1日以後は一部の例外を除いて、相続開始前3年以内に貸付事業の用に供された宅地はこの特例の適用対象外となりました。相続発生の直前に節税目的で駐車場用地等を購入して、特例を利用した後、すぐに売却するということはできなくなっていますのでご留意ください。

最後に

以上のように、条件によっては賃貸アパート建設による節税効果は非常に大きいものとなります。一方で、所有している財産の規模、遊休地の条件、「小規模宅地等の特例」の適用可否等により、今回の例とは全く違った結果となることもあります。昨今取りざたされている賃貸アパート乱立、空き家率の上昇等も踏まえて、慎重な検討が必要となります。