皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回のテーマは、「富裕層の代表的な4タイプの資産配分戦略を解説」です。

富裕層の資産配分のポイントを学んでも、「結局、自分にとっての最適解がわからない」という方は多いのではないでしょうか。

そこで本記事では、多くの富裕層が実践している資産配分を、代表的な4つのタイプに分けて解説します。ご自身の考え方に近い配分タイプを見つけ、それに近い形で配分することで、資産運用が成功する可能性が高まります。ぜひ、ご自身の資産運用の参考にしていただければ幸いです。

本記事の内容は情報提供を目的としたものであり、特定の金融商品の推奨や投資成果を保証するものではありません。

実際の投資判断にあたっては、ご自身の資産状況やリスク許容度を踏まえた慎重な検討が必要です。

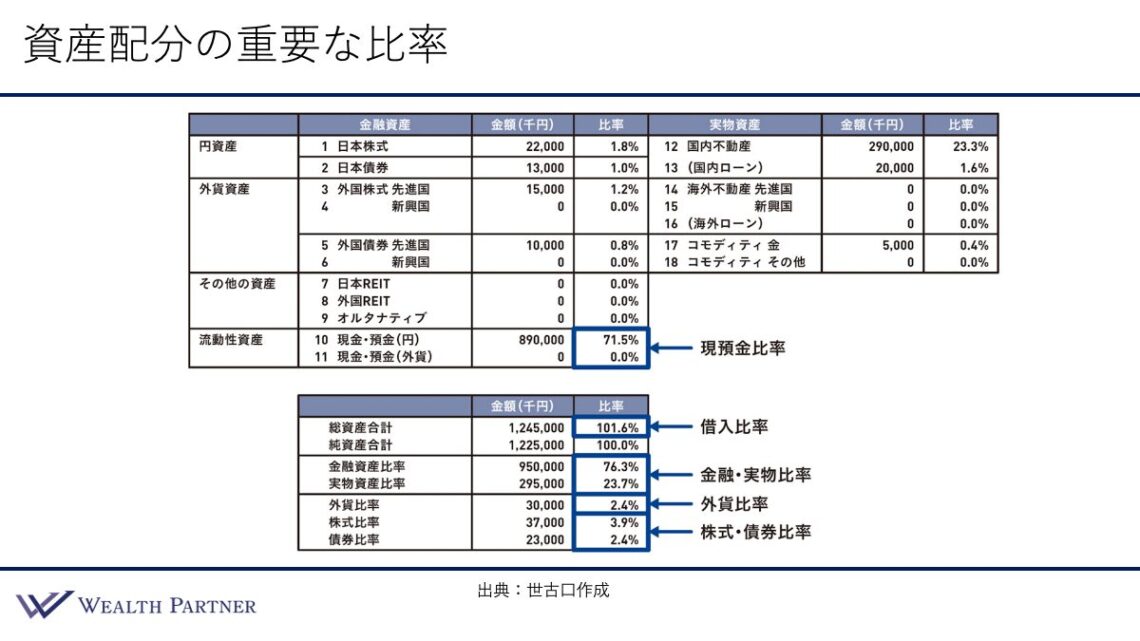

資産配分の重要な比率

まずは、資産配分の最適性を図るための重要な比率を5つ確認しておきましょう。こちらの資産配分シートをご覧ください。

現預金比率

資産全体に占める現預金の割合を表す比率です。これが多すぎると資金が余りすぎて投資効率が悪化し、低すぎると流動性の低下につながります。概ね5%から、多い場合でも10%程度にとどめるのが、この現預金比率の目安です。

借入比率

総資産に対してどれくらい借入をして運用しているかを表す比率で、レバレッジ比率とも呼ばれます。借入比率が高すぎると、リスクを取りすぎて危険という判断の尺度になります。リスク許容度や状況によりますが、概ね百数十%から、高くても200%程度にとどめるのが、富裕層の一般的な借入比率の考え方です。

金融資産・実物資産比率

金融資産と実物資産(不動産など)のバランスを表す比率です。金融に偏りすぎると金融資産のメリットしか享受できず、その逆も然りです。バランスよく保有することが大切で、目安としては50:50を目指すのが基本的な考え方です。しかし、不動産は借入を活用して投資するため、実物の方が多くなりがちです。その場合、金融40%:実物60%程度が最適な比率といえるでしょう。

外貨比率

資産全体に占める外貨の割合です。ニュートラルな水準は50%で、円50%・外貨50%の状態は円高にも円安にも中立といえます。外貨比率が低すぎると円に偏り、円安局面で損をすることになるため、50%程度を目指すのがニュートラルな水準の考え方です。

株式・債券比率

金融資産に占める株式と債券の割合を表します。この比率で攻めと守りのバランスがわかります。リスクを取って資産を積極的に増やしたい方は株式の割合を多くして債券を少なくし、安定的な運用やインカムゲインを重視する方は株式を減らして債券を多くする、バランスを重視する方は株式と債券の比率をほぼ50:50にするという考え方になります。

【具体例】資産配分4タイプ

これらの比率のうち、現預金比率は概ね前述の水準を目指すとして、残りの借入比率、金融・実物比率、外貨比率、株式・債券比率を軸とし、以下の4タイプの資産配分を見ていきましょう。

資産配分タイプ①【堅実型】

資産配分タイプ②【インカムゲイン型】

資産配分タイプ③【バランス型】

資産配分タイプ④【資産成長型】

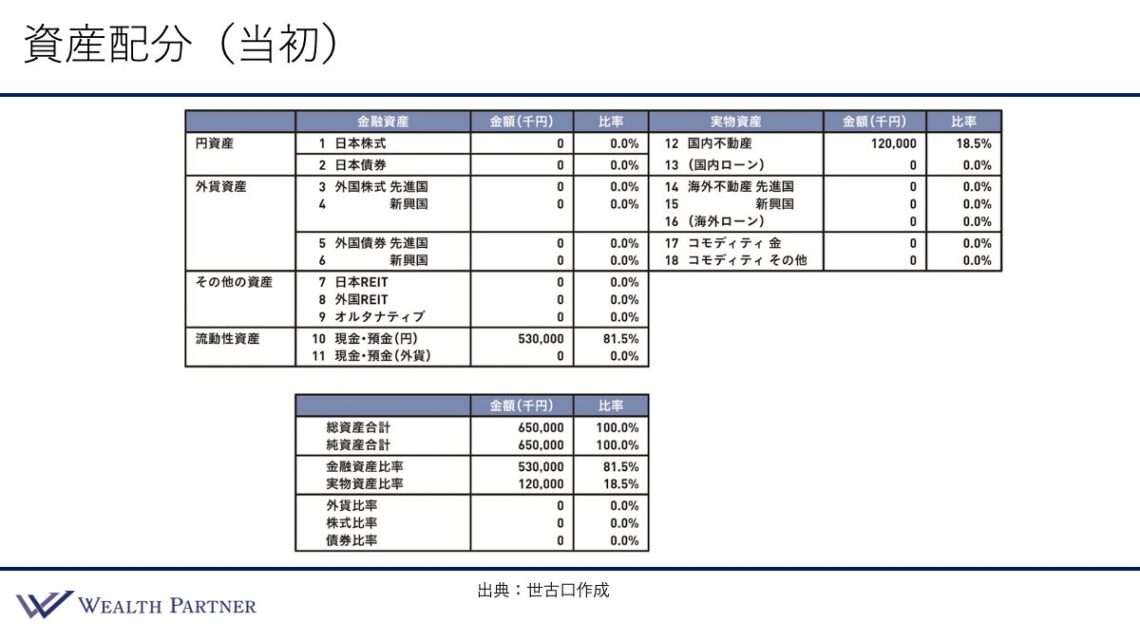

なお、各タイプの具体例は、現預金5.3億円・自宅不動産1.2億円を保有している状態から、5億円を運用に回すケースを想定しています。

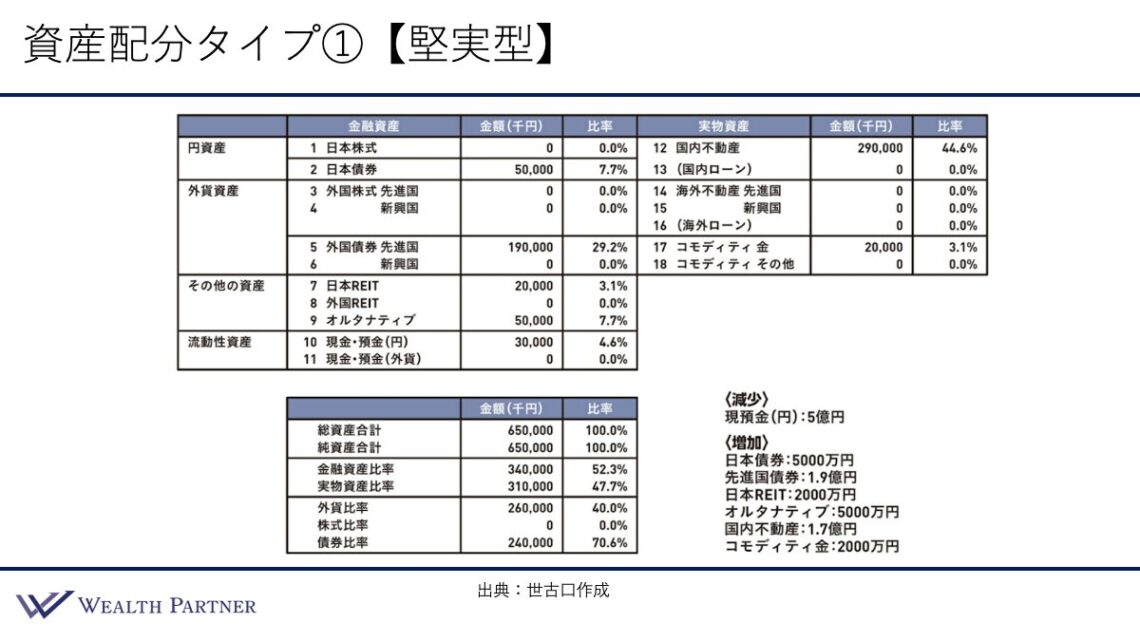

資産配分タイプ①【堅実型】

堅実型は、その名のとおり堅実な資産運用を目指す配分です。

減少させる資産

5億円の現預金

増加させる資産

日本債券5,000万円、先進国債券(ドル建て)1.9億円、日本REIT2,000万円、オルタナティブ(ヘッジファンド等)5,000万円、国内不動産1.7億円、コモディティ(金)2,000万円となっています。外貨比率の調整と、過度なリターンを追わない安定性確保のため、日本債券を組み入れています。

堅実型のポイント

ポイント1)株式を組み入れない

株式は値動きが激しく、インフレ連動や資産成長への貢献が期待できる一方、価格変動リスクを懸念する方は多くいらっしゃいます。値動きのアップダウンを避け、堅実な考えをお持ちの方に向いている配分といえるでしょう。

ポイント2)借入を活用しない

国内不動産に借入を活用せずにキャッシュで投資している点もポイントです。借入をしたくない方でも、実物資産を保有することの経済効果は享受した方がよいため、キャッシュで投資します。この場合、区分マンションや一棟木造アパート、小口不動産などの選択肢が考えられます。

全体のバランス

借入比率は100%(実質借入ゼロ)、金融・実物資産比率は金融52.3%:実物47.7%とほぼ50:50です。外貨比率は40%と、ニュートラルな水準である50%より低く設定しています。円高リスクがあるため、堅実な考えをお持ちの方ほど外貨比率を低めに設定する傾向があります。株式・債券比率は株式0%・債券70.6%です。

このタイプに向いている方

リスク許容度の低い70代以上の高齢の富裕層の方、借入ができない方、あるいは相続によって資産を引き継いだばかりの投資初心者の方などです。

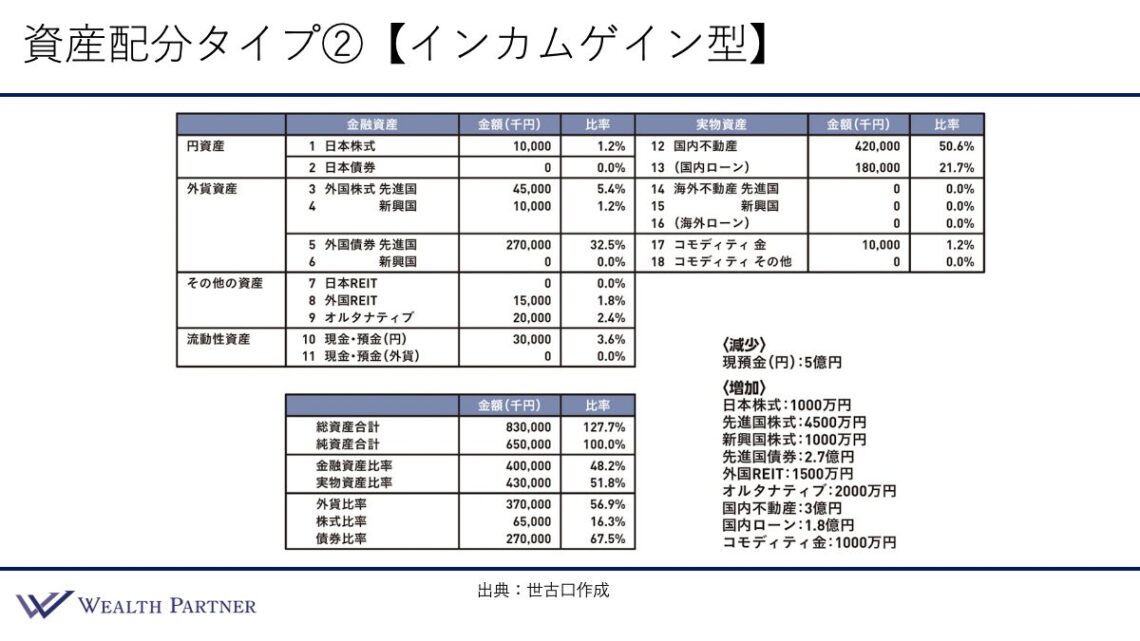

資産配分タイプ②【インカムゲイン型】

インカムゲイン型は、定期的な収入を増やすことを目的とした配分です。メインの運用は債券と不動産のインカムゲインを得るための設計になっています。

減少させる資産

5億円の現預金

増加させる資産

日本株式1,000万円、先進国株式4,500万円、新興国株式1,000万円と、合計6,500万円の株式を保有しています。先進国債券(ドル建て)に2.7億円、これが全体の半分強を占めます。その他、外国REIT1,500万円、オルタナティブ2,000万円、国内不動産3億円(借入1.8億円)、コモディティ金1,000万円という配分になっています。

インカムゲイン型のポイント

ポイント1)先進国債券

全体の半分強を債券にしていますが、安定的なインカムゲインを生み出すうえで最も合理的でシンプルな方法が債券です。2.7億円の債券に投資することによって、現在の水準で米ドル建て債券の平均利回り5%程度が期待でき、税引前で毎年1,000万円超の安定収入が入ってくる計算になります。

ポイント2)国内不動産

1.8億円の借入をして3億円の物件に投資しています。この国内不動産が安定的なインカムゲインを生む源泉となっています。先進国債券からはドル建ての収入、国内不動産からは円建ての収入が入ってくるため、外貨と円のダブルインカムゲインが安定的に確保できます。円高・円安のリスクをならすことができる点も、このタイプの大きな特徴です。

全体のバランス

借入比率は127.7%と保守的な水準、金融・実物比率は金融48.2%:実物51.8%とほぼ50:50と非常にいいバランスです。外貨比率は56.9%とやや高めです。債券の割合を増やすと自然とこの比率が上がりますが許容範囲といえるでしょう。株式・債券比率は株式16.3%:債券67.5%と、大半が債券という構成になっています。インフレ対策も兼ねて株式を一定割合保有している点もポイントです。

このタイプに向いている方

会社を売却して役員報酬がなくなる方、不動産を売却して家賃収入がなくなる方など、これまであった定期収入の代わりを投資で確保したい富裕層です。

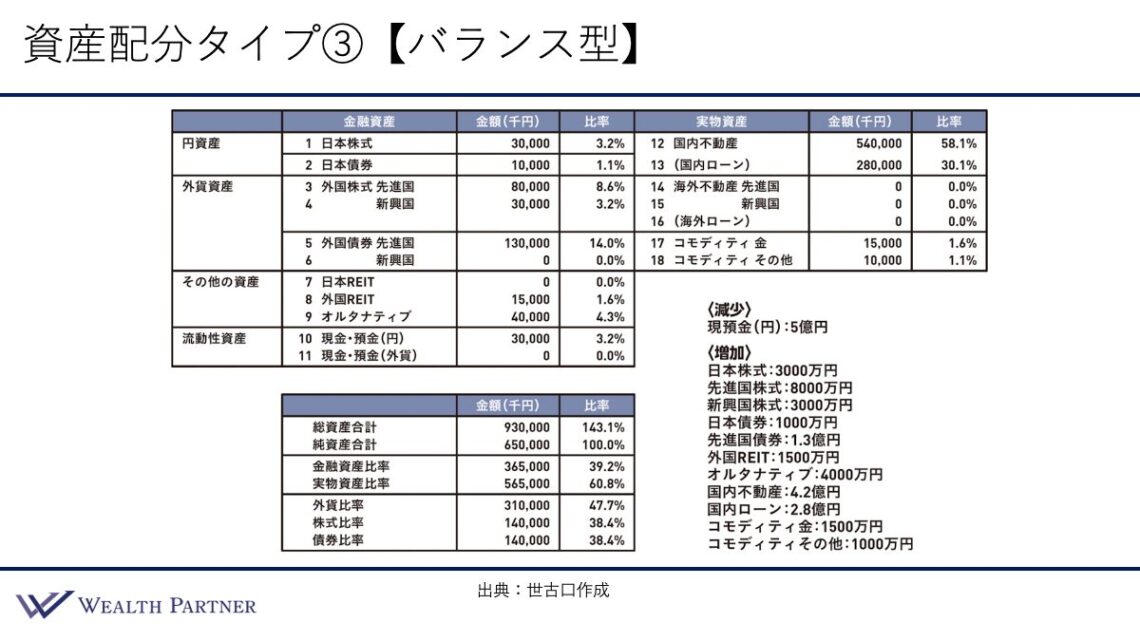

資産配分タイプ③【バランス型】

バランス型は、その名のとおりバランスよく資産配分をしていくタイプです。

減少させる資産

5億円の現預金

増加させる資産

日本株式3,000万円、先進国株式8,000万円、新興国株式3,000万円と、インカムゲイン型よりも株式の割合がかなり多くなっています。次に債券として日本債券1,000万円、先進国債券1.3億円、その他は外国REIT1,500万円、オルタナティブ4,000万円、国内不動産4.2億円(借入2.8億円)、コモディティ金1,500万円、コモディティその他1,000万円という配分です。

バランス型のポイント

このタイプのポイントは、株式と債券の投資額がほぼ同水準である点です。株式合計1.4億円、債券合計1.4億円と、「攻め」の株式と「守り」の債券を半分ずつ持つことで、まさにバランスのよい配分となっています。また、いろいろな資産クラスに分散することで、万が一への備えも含めたリスク分散が図られています。

全体のバランス

借入比率は143.1%と、標準的な基準とされる150%に近い適度な水準です。金融・実物比率は金融39.2%:実物60.8%と、理想的な黄金比率に近い割合となっています。また、外貨比率は47%でほぼニュートラル、株式・債券比率は株式38.4%・債券38.4%と、ほぼ50:50となっています。いずれの指標も偏りがなく、まさにバランス型の名にふさわしい配分です。

このタイプに向いている方

40代〜50代のミドル世代の富裕層の方、あるいは合理的に資産全体をバランスよく配分したいとお考えの上場会社オーナーの方などです。

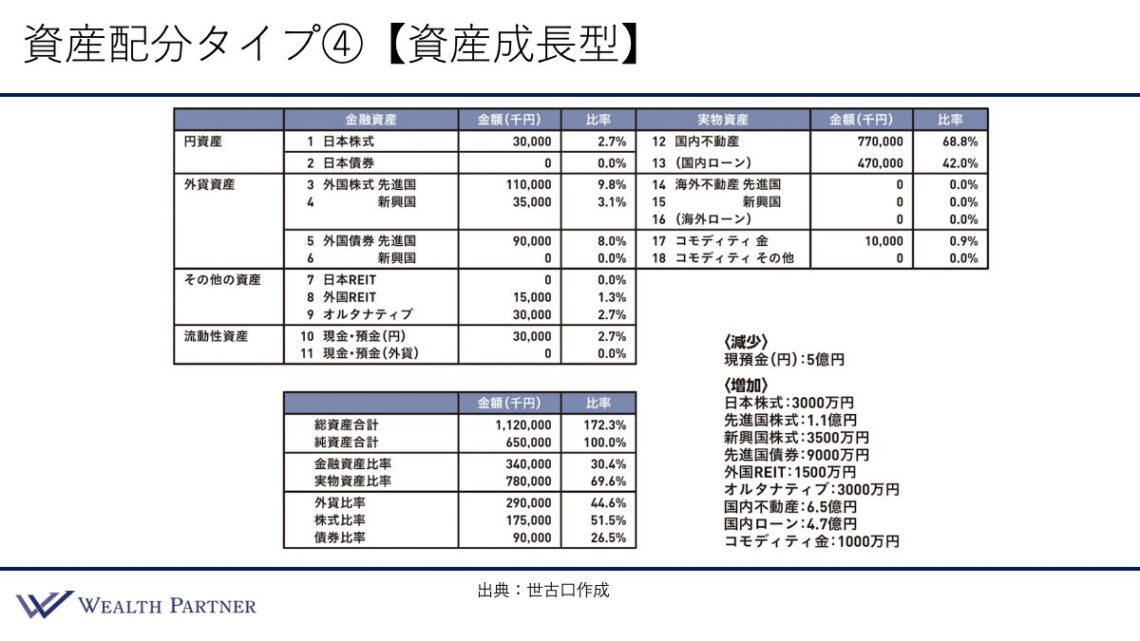

資産配分タイプ④【資産成長型】

資産成長型は、その名のとおり資産を成長させることを目的にした配分で、今までのタイプよりもさらに積極的に資産を増やすことを目指します。

減少させる資産

5億円の現預金

増加させる資産

日本株式3,000万円、先進国株式1.1億円、新興国株式3,500万円を配分しています。先進国債券はこれまでのタイプより少ない9,000万円で、株式の割合を多くして資産を成長させることに重点を置いた配分になっています。その他、外国REIT1,500万円、オルタナティブ3,000万円、国内不動産6.5億円(借入4.7億円)、コモディティ金1,000万円となっています。

資産成長型のポイント

資産を加速的に成長させるため、借入を最大限に活用して国内不動産へ投資する点です。また、これまでのタイプと比較して債券比率を抑え、その分を先進国株式を中心とした株式に配分し、まさに攻めの姿勢が特徴といえます。

全体のバランス

借入比率は172.3%と、ニュートラルとされる150%を約20%超えており、かなりリスクを取って資産を増やすことを目指した水準といえます。

金融・実物比率は金融30.4%・実物69.6%と、実物の割合がかなり高くなっています。これは借入をして国内不動産に積極投資した結果です。資産を急速に成長させようとすると、借入をして不動産投資をする発想になるため、このような比率になるのは致し方ないことといえるでしょう。一方で流動性の高い金融資産を30%程度確保していれば、万が一の際にも対応可能な許容範囲の金融・実物比率といえます。

外貨比率は44.6%と、不動産投資の割合が増えることで50%をやや下回りますが、決して低くはない水準です。株式・債券比率は株式51.5%・債券26.5%と、2:1で株式が優位となっており、まさに資産成長を目指す配分になっています。

このタイプに向いている方

リスク許容度の高い富裕層、20代〜30代の若い富裕層や起業家、会社売却富裕層、未上場会社オーナーなどです。

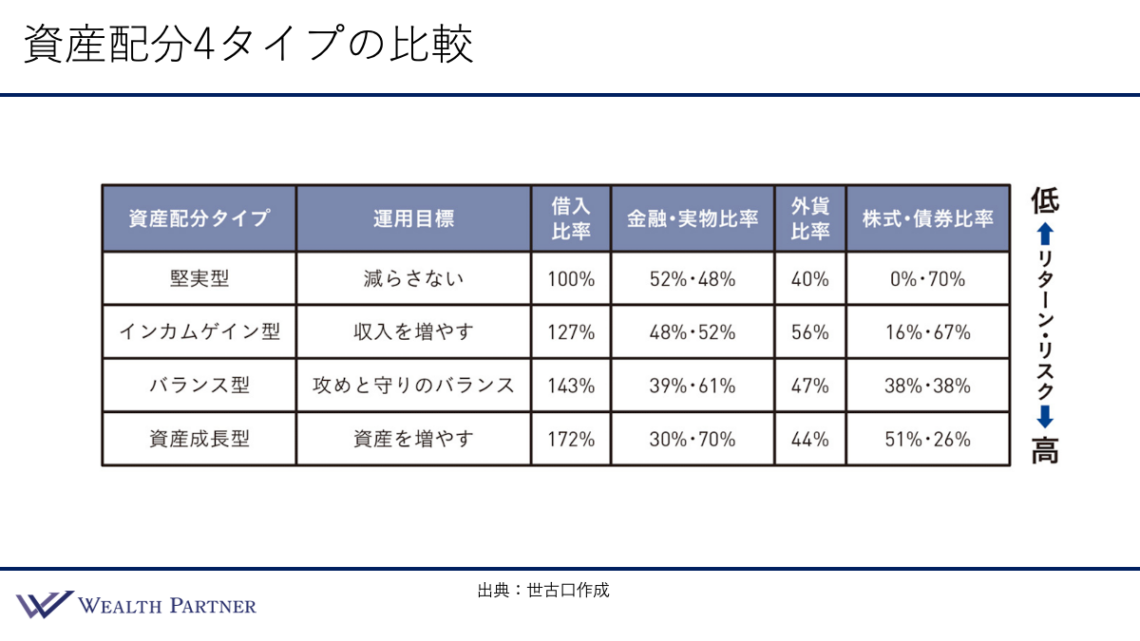

資産配分4タイプの比較

4タイプをまとめると次のようになります。

運用目標はそれぞれ、堅実型が「減らさない」、インカムゲイン型が「収入を増やす」、バランス型が「攻めと守りのバランス」、資産成長型が「資産を増やす」となっています。

4タイプを並べて見ると、堅実型→インカムゲイン型→バランス型→資産成長型の順に、リスクとリターンがともに高くなっていくという違いがあります。その違いを端的に表しているのが借入比率と株式比率で、堅実型では借入比率100%・株式比率0%であるのに対し、資産成長型では借入比率172%・株式比率51%と大きく異なります。

ご自身が目指している運用の目標、リスクとリターンの考え方などをもとに、どのタイプが自分に合っているかを見つけていただき、その配分に近づけていくことが資産運用成功への道となります。

まとめ

最後に、今回のテーマである「富裕層の代表的な4タイプの資産配分戦略を解説」を4つにまとめます。

ポイント1)減らさずインフレに負けないための堅実型

「堅実型」の目標は、単に現預金を守るだけではなく、インフレ(物価上昇)による資産の目減りを防ぐことにあります。物価が上昇すると、額面上の預金は減らないものの、実質的には目減りすることになります。期待リターンは控えめですが、大きな損失を避け、着実な維持を目指します。

向いているのは、70代以上の高齢富裕層、相続で資産を引き継いだばかりの投資初心者の方などです。

ポイント2)収入増加が第一優先順位のインカムゲイン型

定期収入を増やしたいという目的が明確である方は、インカムゲイン型を目指すとよいでしょう。外国債券の利息や国内不動産の賃料収入などを中心に、安定したインカムゲインが得られます。

向いているのは、会社を売却して役員報酬がなくなった方、不動産を売却して家賃収入がなくなった方などです。

ポイント3)攻めと守りの按配がちょうどいいバランス型

重要な比率・リスク分散など全ての面でちょうどいいバランスを目指すタイプです。万が一の事態にも強い、最もバランスの取れたポートフォリオといえます。

向いているのは、40代〜50代のミドル世代の富裕層、合理的な運用を好む上場企業のオーナーなどです。

ポイント4)リスクを取って積極的に増やす資産成長型

一時的な下落リスクを許容してでも、資産を飛躍的に成長させたい方のための積極的な戦略です。長期的な投資期間を確保できる若い富裕層の方は、一時的に下落しても値上がりするまで保有できます。

向いているのは、20代〜30代の若い富裕層、リスク許容度の高い未上場企業のオーナーなどです。

本日は「富裕層の代表的な4タイプの資産配分戦略を解説」という内容でお届けさせていただきました。

「どのタイプが自分に合うのかわからない」「具体的なポートフォリオを組んでほしい」という方は、ぜひウェルス・パートナーへご相談ください。数多くの富裕層を支援してきた実績をもとに、長期的に資産を守り育てるパートナーとして、あなたの理想の運用を形にします。