目次

はじめに

皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回のテーマは、「未上場会社オーナーは会社で運用しなければ資産は増えないのか?」です。

私自身も未上場会社オーナーですが、未上場会社のオーナーという属性の富裕層は、実は「個人」で資産を増やすのが非常に難しいといわれています。基本的に、オーナーが効率的に資産を形成するには、個人ではなく「会社(法人)」で資産運用を行うことが不可欠です。今回は、なぜ個人では限界があるのか、そして会社でどのように運用すべきなのかを解説します。

本記事の内容は情報提供を目的としたものであり、特定の金融商品の推奨や投資成果を保証するものではありません。

実際の投資判断にあたっては、ご自身の資産状況やリスク許容度を踏まえた慎重な検討が必要です。

未上場会社オーナーは会社で運用しなければ資産は増えないのか?

「未上場会社オーナーは会社で運用しなければ資産は増えないのか?」というテーマの結論からお話しします。ポイントを4つにまとめました。

ポイント1)個人への報酬より会社に利益残す方が税務上合理的

これが、未上場会社オーナーが個人で資産形成するよりも、会社で資産運用した方が圧倒的に効率的であるということを表す第一のポイントといえます。会社が事業で利益を生み出した際、未上場会社オーナーには2つの選択肢があります。1つは役員報酬として個人に引き出す方法、もう1つは利益を会社に残しておく方法です。

個人に役員報酬を多く出した場合、所得税と住民税を合わせると最高税率は55%に達します。さらに健康保険料や年金保険料といった社会保険料も加算されるため、実際の手残りは大幅に少なくなります。

例えば、1億円の役員報酬を受け取った場合、手元に残るのは約4,000万円程度です。受け取った金額の半分以上が税金・社会保険料として消えてしまう計算になります。残った4,000万円を運用したとしても、資産運用の効果は限定的といえます。

一方で、会社に利益を残した場合、法人税や法人住民税がかかりますが、実効税率は約35%です。1億円の利益であれば、約6,500万円残ります。この差は明らかです。個人に報酬を出してから運用するよりも、会社に利益を残し、残りの3分の2を資産運用に回す方が、税務上はるかに合理的な選択といえます。

ポイント2)会社の余剰現預金はインフレで毎年2%から3%目減り

会社に利益を残してコツコツと余剰現預金を積み上げることは、税務上は合理的な行動です。しかし、そのお金を銀行口座にそのまま預けておくだけでは、実は資産価値が目減りしていることに注意が必要です。

日本でも近年、物価上昇(インフレ)が続いており、消費者物価指数は前年比で2%〜3%程度上昇しています。この状態では、毎年会社に蓄積した余剰現預金の実質的な資産価値が、毎年2%〜3%ずつ減少してしまいます。資産が増えるどころか、実質的に減らしていることになっているわけです。

インフレに対抗するためには、少なくともインフレに負けない程度に資産運用して増やしていくことが不可欠です。これが、会社の余剰資金を積極的に運用すべき理由といえます。

ポイント3)安定志向なら債券中心で年間+4%〜5%を目指す

では、具体的にどのような運用を行えばよいのでしょうか。運用方針は未上場会社オーナーの考え方やリスク許容度によって異なります。

「安定的に資産運用したい」「流動性が高い資産のみで運用したい」という考えの方であれば、債券がよいでしょう。このメディアでもよくお話ししている、米ドル建て債券や外貨建て債券を中心としたポートフォリオが適しています。具体的には、これらの債券で運用して、年間の利益として資産成長率+4%〜5%程度を目指すとよいでしょう。

インフレ率が毎年2%〜3%程度であれば、4%〜5%の運用益との差し引きで、実質的には年間約+2%の資産成長が期待できます。インフレに負けず、さらに+2%~3%残る形で着実に資産を増やしていくことができるでしょう。

ポイント4)積極志向なら株式・不動産等も加え年間+6%〜7%目指す

インフレに勝ち、リスクを取ってでもさらに高いリターンを目指したい積極的なオーナーの方で、リスク許容度が高い方の場合、債券に加えて株式や国内不動産もポートフォリオに組み込む方法があります。

株式・債券・不動産を組み合わせた分散ポートフォリオを構築することで、年間資産成長率+6%〜7%を目指すことが可能となります。その結果、インフレ率2%〜3%を差し引いても、実質的な資産成長率は年間約+4%程度を期待できます。

積極志向があり、リスクを許容できるオーナーの方は、このような資産運用を法人の中で目指すとよいでしょう。

未上場会社オーナーの資産管理会社『持株会社』

ここまでお読みいただいた方の中には、「会社で運用すべきなのは理解できるが、事業を行っている会社での運用には抵抗がある」とお感じの方もいらっしゃるかもしれません。

「社員の目が気になる」「金融機関に対する印象が悪くなるかもしれない」といったお悩みは、未上場会社オーナーの方から非常に多く寄せられるご相談です。

この問題を解決する有効な手段が、「資産管理会社(持株会社)」の活用です。

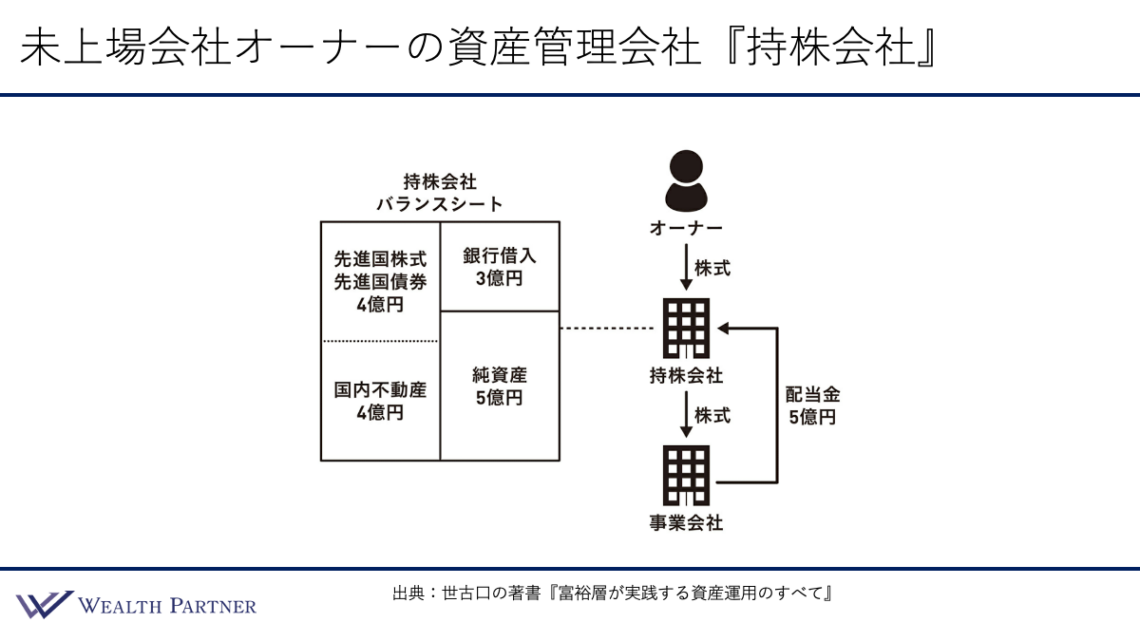

持株会社の仕組み

持株会社を作り、資産管理会社として資産運用の主体とします。通常、オーナーが事業会社の株式を100%保有している場合、オーナーと事業会社の間にもう一社(持株会社)を設立します。この持株会社が事業会社の親会社となり、資産運用の主体として機能するわけです。

事業会社はその持株会社に対して配当を出すことができます。事業会社に蓄積された余剰現預金や純資産を配当として持株会社に吸い上げることで、持株会社のバランスシートに資産が積み上がっていく仕組みです。

イラスト右側のバランスシートをご覧ください。右側の純資産5億円を原資に配当を出しています。左側に同額の5億円の現預金が入りました。

具体的な資産運用の内容は、先進国株式・先進国債券に4億円、さらに銀行からの借入3億円を活用して国内不動産に4億円の投資を行っています。多様な資産に分散投資を行う、総資産8億円の持株会社になっています。

持株会社で余剰現預金を運用する最大のメリットは、事業会社の事業性資産と創業家オーナー個人の資産を「分別管理」できる点にあります。これにより、社員や取引先・金融機関の目を気にすることなく、純粋な資産形成の観点から運用判断を行うことができます。

また、不動産投資の銀行借入についても利点があります。一般的に、事業会社による不動産投資への借入は、銀行側が本業の事業リスクを取ることになるため、審査が厳しくなる傾向にあります。純粋に資産管理会社での不動産融資の借入であれば行いやすいので、そのような観点からも持株会社で資産運用するメリットがあるわけです。

このように持株会社を資産管理会社として活用することで、未上場会社オーナーは、事業会社と切り離して資産運用を行い、着実に資産を増やしていくことが可能になります。

本日は「未上場会社オーナーは会社で運用しなければ資産は増えないのか?」という内容でお届けさせていただきました。

資産の法人運用や持株会社の活用について、より詳しく知りたい方は、私たちウェルス・パートナーへご相談ください。お客様お一人おひとりの状況に合わせた最適なポートフォリオ構築をサポートいたします。