目次

はじめに

皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回のテーマは、「富裕層は債券だけでなく株式・不動産にも投資したほうがいい理由」です。

日頃、多くの方から、「債券だけで運用すれば十分ではないでしょうか」というご質問をいただきます。債券に投資すると、債券の種類や市場環境によっては、年4%〜5%程度の利回りが見込まれ、利金が毎年継続的に入ってきます。

例えば、会社売却などで10億円の資金を得た場合、その全てを債券で運用するという選択も、十分に合理的であると思えるでしょう。もちろん、債券中心の運用を否定するものではありません。

しかし、実際の富裕層の資産運用を見ると、債券だけに集中するケースは多くありません。多くの方は、株式や不動産も組み合わせ、バランスの取れた運用を行っています。今回は、富裕層の方がなぜ債券だけでなく、株式や不動産にも投資したほうがいいのか、その理由について詳しく解説します。

本記事の内容は情報提供を目的としたものであり、特定の金融商品の推奨や投資成果を保証するものではありません。

実際の投資判断にあたっては、ご自身の資産状況やリスク許容度を踏まえた慎重な検討が必要です。

債券がインフレに弱い理由

債券だけでなく、株式や不動産に投資したほうがいい理由は、債券がインフレに弱く、株式や不動産はインフレに強いとされる特徴を持っているからです。これが今回のテーマの結論といえます。

債券の最大の特徴は、「利回りが固定されている」点にあります。物価変動に関係なく、満期まで保有すれば、その利回りは債券を発行している通貨ベースで確定しています。発行体がデフォルトしない限り、この収益は安定的に得られるのです。例えば、年利4%の債券を保有した場合、満期まで保有すれば、原則として4%の利回りが確定します。

一方で、物価上昇率は毎年変動します。日本ではこの数年、2%~3%で推移しています。資産運用の利益から物価上昇率を差し引いたものが、実質的な利益です。仮に、利益が4%でインフレ率が4%だったとしたら、実際の資産は増えていないと考えられます。

逆にデフレの場合はどうでしょうか。インフレ率がマイナスになるため、運用利益は上乗せされ、実質利益はさらに増えることになります。

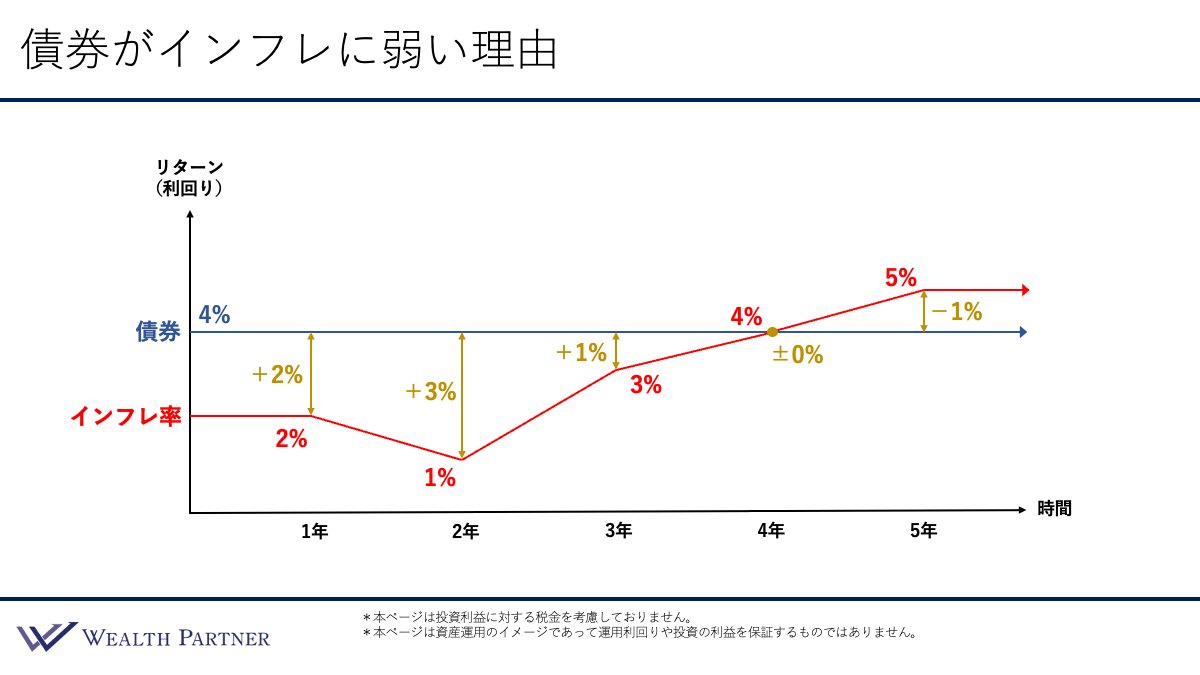

実質利益は、運用利益からインフレ率を差し引いたものと考えるのが正しい利益の捉え方です。では、こちらのグラフを見ながら、毎年物価上昇率が変化していくなかで、債券の実質利益がどれくらい得られるのかを確認していきましょう。

こちらのグラフをご覧ください。縦軸はリターン(利回り)、横軸は時間経過です。

例えば、年利4%の債券で運用している場合、利回りは毎年4%で固定されています。しかし、物価が上昇すると、実際に手元に残る「実質的な利益」は変化します。

1年目:仮にインフレ率が2%であれば、4%の利回りから差し引いて、実質的な利益は+2%になります。

2年目:仮にインフレ率が1%まで下がれば、実質利益は+3%に改善します。

3年目:仮にインフレ率が3%まで上昇すると、実質利益は+1%まで低下します。

4年目:仮にインフレ率が4%になれば、利回りと同水準となり、実質的な利益は±0%になります。

5年目:仮にインフレ率が5%まで上昇すると、利回りを上回ってしまうため、実質的には1%のマイナスとなり、資産価値は目減りすることになります。

このように、債券は利回りが固定されている分、インフレが進むほど実質的な利益は減少していきます。インフレ率が利回りを上回れば、資産価値は実質的に目減りします。これが、債券がインフレに弱いといわれる最大の理由です。

なお、普通預金や定期預金の場合、その利回りは0%に近いため、債券の方がいくらかインフレに強いといえます。しかし、インフレ率が上昇し過ぎる局面では、債券運用の利回りをインフレ率が超えてくる可能性があるので、この点は理解しておく必要があるでしょう。

株式・不動産がインフレに強い理由

株式がインフレに強い理由

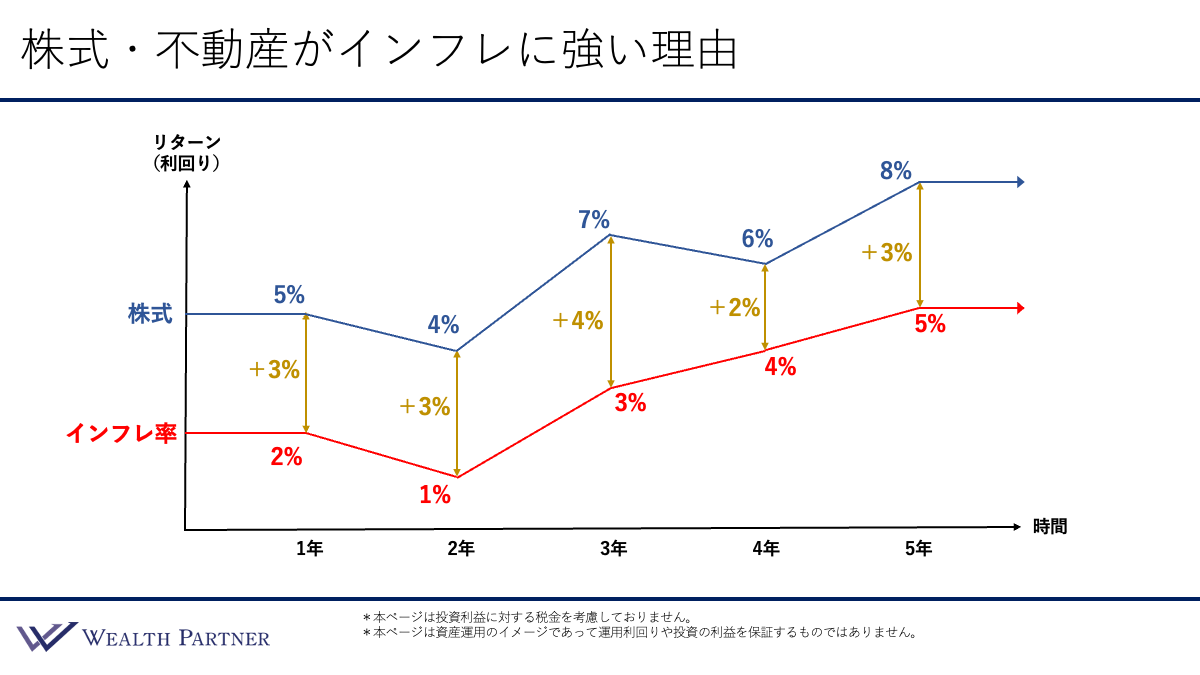

次に、株式について見ていきましょう。こちらのチャートをご覧ください。インフレ率は先ほどの債券と同じです。

株式は債券と異なり、利回りが固定されておらず、株価は常に変動します。インフレ率と完全に連動するわけではありませんが、一般的に健全な経済環境下では、インフレが進むことは、株価にとってはプラスの材料になります。インフレ率が高まれば高まるほど、株価が上昇しやすくなると考えられます。

一方でデフレになると、株式にとってはマイナスに働き、インフレ率が下がり、株価が下落しやすくなる傾向があります。

つまり、株式はインフレと一定の連動性を持っているのです。そのロジックどおりに動いたとするとどうなるのか、確認していきましょう。

1年目:インフレ率が2%のとき、株式リターンが5%だったとすると、+3%が実質利益となります。

2年目:インフレ率が1%のとき、インフレが弱まっているので株式の利益もやや下がります。株式リターンが4%となり、実質利益は+3%となります。

3年目:インフレ率が3%のとき、物価は上がるので上昇率は高くなり、リターンは7%、実質利益は+4%となります。

4年目:インフレ率が4%のとき、株式リターンは6%で、実質利益は+2%となります。

5年目:インフレ率が5%のとき、株式はかなり好調で8%、実質利益は+3%となります。

債券は固定利回り4%だったため、インフレ率が上昇すると実質利益は減り、最終的にはマイナスになりました。株式は、このようにインフレの上昇率に伴って堅調に推移する可能性が高く、インフレ連動性が高いといえます。それゆえ、株式はインフレに強い資産といわれているわけです。

不動産がインフレに強い理由

不動産も株式と同様にインフレに強い資産です。インフレが進むと、「家賃の上昇」「建築資材・人件費の高騰」といった現象が起こります。その結果、不動産価格や家賃が上昇します。

このように、債券はインフレに弱く、株式や不動産はインフレに強い資産であるということがおわかりいただけたかと思います。この数年、日本でも物価上昇が続いており、今後も継続する可能性が高いと見られています。このことから、富裕層の方は債券だけでなく、株式や不動産も資産のポートフォリオの中に入れたほうがいいといえるのです。

株式・不動産の価値がインフレに連動しやすい仕組み

2022年から世界的なインフレが進行し、日本もインフレ(物価上昇)が続いています。近年の日本では、物価上昇率が2%〜3%程度で推移しており、今後も、政治・経済環境を踏まえると、インフレが継続する可能性は高いと考えられます。

かつては「デフレスパイラル」という言葉をよく耳にしましたが、これからは「インフレスパイラル」を警戒する必要があるといえます。

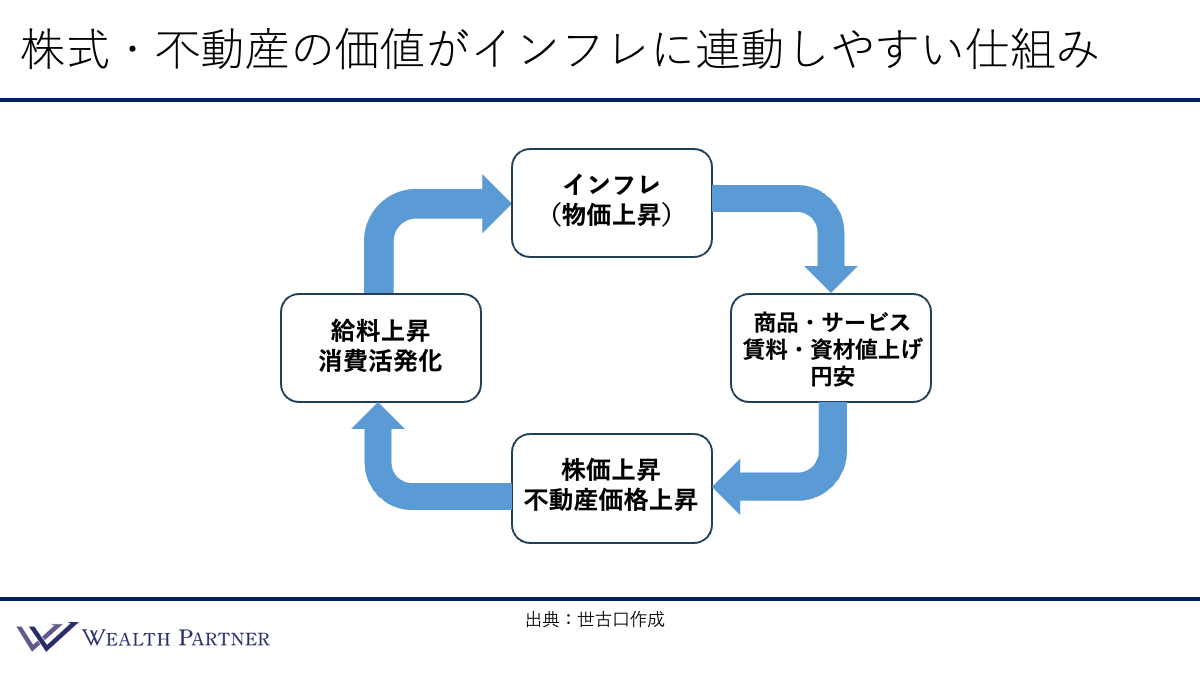

ここで、株式や不動産がインフレに強い背景として、株式や不動産の価値が物価上昇に連動しやすい仕組みを簡単に説明します。

その流れは、次のとおりです。

1.物価が上昇する(インフレ)

2.企業が商品・サービスを値上げし、賃料や資材が値上り、外貨高・円安となる

3.売上・利益が増加する

4.株価が上昇する

5.賃金が上昇し、消費が活発化する

6.さらに物価が上昇する

日本は輸出企業が多いため、円安はプラスに働きます。さらに、円安によって日経平均株価は最高値を更新し続けています。

不動産についても同様です。円安による輸入物価の上昇や資材高騰が要因となり、この数年で不動産価格や賃料も上昇しています。このように、株式や不動産は物価上昇と連動して価値が上がる仕組みになっています。

昨今の日本の状況を鑑みると、インフレに弱い債券だけでは不十分といえます。インフレに強い株式や不動産もポートフォリオに組み込むことが、資産を守る上で重要となります。

まとめ

最後に、今回のテーマである「富裕層は債券だけでなく株式・不動産にも投資したほうがいい理由」をまとめます。ポイントは4つです。

ポイント1) 債券は固定利回りゆえ物価上昇に比例して実質利益減

債券はあらかじめ利回りが決まっている「固定利回り」です。満期まで保有すれば、約束された利益は得られます。しかし、物価は年々変動します。それゆえに、物価上昇に比例して実質利益が減少します。これが、債券がインフレに弱い最大の理由です。

ポイント2) 株式は物価上昇に比例して株価が上昇する可能性

インフレになると物価が上昇し、株価にとってはプラス材料となります。インフレ率を上回る株価の上昇を期待できる可能性が高くなります。株式を保有することは、インフレから資産を守る有効な手段となるでしょう。

ポイント3) 不動産は家賃上昇・資材高騰で価格上昇の可能性

不動産もインフレに強い資産の一つです。物価が上昇すると家賃が上がりやすくなり、さらに建築資材や人件費も高騰します。その結果、不動産価格も上昇する可能性が高くなります。インフレから資産を守るために、この不動産も一役買うことができる資産といえるでしょう。

ポイント4)日本も当面はインフレが続く可能性が高い

昨今の日本の状況を鑑みると、当面はインフレが続く可能性が高いのではないかと考えます。実際にここ数年にわたり、物価上昇率が2%〜3%程度で推移しています。現在の政局や経済環境を踏まえ、インフレに弱い債券だけでなく、株式や不動産をポートフォリオに組み合わせることは、資産価値を維持するために極めて重要といえるでしょう。

本日は「富裕層は債券だけでなく株式・不動産にも投資したほうがいい理由」という内容でお届けさせていただきました。

資産を守り抜くためには、「債券」に偏ることのない、時代に即したポートフォリオの再構築が欠かせません。ウェルス・パートナーでは、お客様一人ひとりの資産状況に合わせ、株式や不動産を組み込んだ最適な分散投資戦略をご提案いたします。価値ある資産を次世代へつなぐための第一歩として、まずは一度ご相談ください。