目次

はじめに

皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回のテーマは、「IFAを最大限に活用する!賢い富裕層の資産運用実例」です。

当社のような金融商品仲介業者といわれるIFAを活用して資産運用されている富裕層の方は結構いらっしゃいます。今回は、当社が実際にサポートしている富裕層の方の資産運用実例をもとに、IFAをどのように活用して資産運用するのが賢い形なのかを解説します。IFAを最大限に活用することによってご自身の資産運用を見直し、成功させるための具体的な戦略を学んでいただければ幸いです。

本記事の内容は情報提供を目的としたものであり、特定の金融商品の推奨や投資成果を保証するものではありません。

実際の投資判断にあたっては、ご自身の資産状況やリスク許容度を踏まえた慎重な検討が必要です。

IFAは証券会社と業務委託契約を結び金融商品の仲介を行う独立系アドバイザー

まずはIFAの仕組みについて簡単にご説明します。

従来の資産運用は、「証券会社」と「富裕層」の直接的な関係でした。証券会社は金融商品を企画・開発し、それを販売する会社です。

この形の場合、証券会社は、自社で作った商品を販売しなければならないため、「自社商品を販売する」「引き受けた株式や商品をさばく」といったプレッシャーが常にあります。その結果、営業担当者によってはお客様の本来のニーズや資産全体の配分、相続対策といったニーズとはかけ離れた提案になってしまうケースも見られました。

営業員が商品ありきの提案をすることで、実際に資産配分が思い通りにならず、投資家のニーズとは必ずしも一致しないことが、従来型の資産運用における課題として指摘されてきました。これが、証券会社で資産運用をする際のマイナスポイントとなっていたのです。

こうした問題を解決するのが「IFA(Independent Financial Advisor:独立系ファイナンシャルアドバイザー)=金融商品仲介業者」という存在です。証券会社は金融商品を作るメーカーでもあり、IFAはその金融商品を提案することに特化した存在といえます。

私たちIFAでは金融商品を作っていないため、「これを売らなければならない」というプレッシャーはありません。そのため、富裕層の方が求めているニーズを満たすために、どのような金融商品を提案すればいいかという視点で、より本質的な提案が可能になります。証券会社よりも富裕層の方のニーズにフィットした本質的な提案ができる点がIFAのメリットといえます。

IFAは証券会社そのものではなく、金融商品仲介業者と位置づけられています。イメージとしては、保険代理店の証券会社版といった感じで捉えていただくとわかりやすいでしょう。

富裕層にとってのIFAのメリット・デメリット

ここでは、富裕層にとっての具体的なIFAのメリット・デメリットをお伝えします。メリットが3つ、注意すべきデメリットが1つあります。

富裕層にとってのIFAのメリット

①IFA1社を通して複数の証券会社の商品に投資可能

IFAは1社の証券会社と提携しているわけではなく、複数の証券会社と提携しているケースが一般的です。当社の場合は3社と提携しています。

仮に、富裕層の方が3社の証券会社と取引しようとすると、それぞれの証券会社の口座を開設し、別々の営業担当者とやり取りしなければなりません。一方で、IFA1社を通せば、同じIFAアドバイザーを通して3社の証券会社の口座を開設して取引できるので、より多くの金融商品にアクセスすることが可能になります。さらに、全体のバランスをそのIFAに整えてもらうことができるので合理的といえます。

また、各証券会社は当然ながら自社の商品を「最もよい商品」として提案してくると思いますが、それが本当に自分に合った商品かを見極めることは簡単ではありません。

3社とも取り扱うことができるIFAに、資産全体のバランスを踏まえたうえで、自分にとって最適な金融商品の選定を任せられる点は、富裕層にとって合理的であり、IFAを選ぶメリットといえるでしょう。

②販売のノルマないIFAが多く本質的な提案を受けやすい

IFAにもよりますが、証券会社のように「特定の金融商品をいつまでにいくら売る」というような販売目標を課されているIFAは多くありません。私が知らないだけかもしれませんが、基本的にはないと思います。

IFAには、このような販売のプレッシャーがないので、富裕層の方が求めている、本質的な提案が受けやすい点がメリットといえます。

③志高いIFAが多く長期的に伴走できる可能性は高い

証券会社や銀行は長い歴史を持つ一方で、良くも悪くも組織としてはサラリーマン型の企業といえます。担当者が数年単位で変わり、必ずしも長期的な視点で同じ担当者が伴走できるとは限りません。創業者一族もいないですし、経営者も雇われ経営者がほとんどです。

一方で、IFAはここ10年~20年ほどでできたアドバイザーの形態です。ほとんどのIFAが、創業者自身がリスクを取り、強い覚悟と志を持って立ち上げた会社であることが多いのではないかと考えます。

創業者が100%株式を保有し、経営責任を負ったうえで富裕層の方に提案しているケースが多いため、多くの富裕層にとって、証券会社よりは長期的に伴走できる可能性が高いのではないかと思います。

また、証券会社や銀行のように頻繁に担当者が変わることはなく、必然的に同じIFAアドバイザーが長期間にわたって伴走しやすい環境にあります。長期的な視点で資産運用を考えたい富裕層にとっては、相性のいい存在といえるでしょう。

富裕層にとってのIFAのデメリット

玉石混交で顧客志向が低いIFAも一部存在する

これは、3つ目のメリットと真逆のことのように思われるかもしれませんが、IFAは玉石混交である点に注意が必要です。顧客志向が高く、長期的な視点に立つ志が高いIFAがいる一方で、収益性を優先し、顧客本位とはいいがたい提案を行うIFAも一部存在します。

証券会社はコンプライアンスが厳しく、良くも悪くも平均的な提案に収まりやすい傾向にあります。一方でIFAは、ボラティリティが高く、振れ幅が大きいといえます。優れた提案を行うIFAは、顧客志向も高く、長期的なバランスも考えてくれますが、そうでないIFAに当たってしまうリスクも否定できません。

そのため、IFAを選定する際は、はずれのIFAに当たらないように、「どのIFAを選ぶか」が極めて重要です。この点がある意味デメリットであり、注意すべきポイントといえるでしょう。

実例①IFAで多種多様な金融資産クラスに投資する富裕層

ここからは、当社で実際にお手伝いさせていただいている実例をお伝えしていきます。

まずは、IFAを使って多種多様な金融資産クラスに分散して投資している富裕層の方の実例です。

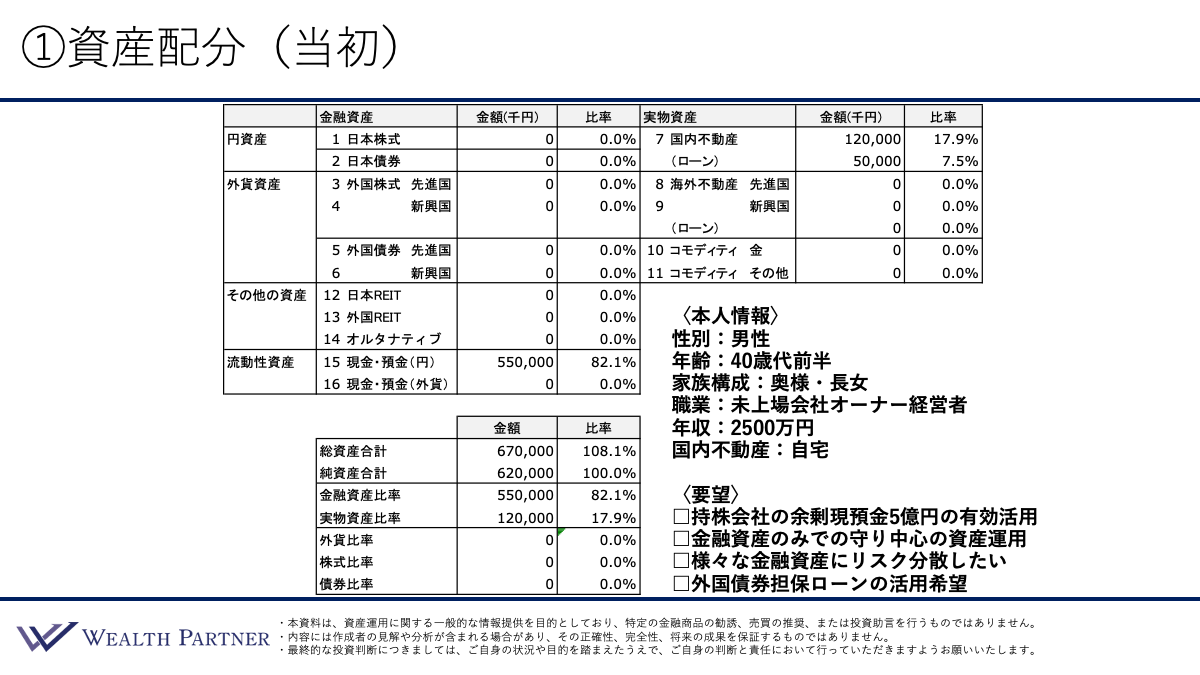

①資産配分(当初)

では、こちらの資産配分シートを見ながらご説明していきます。左側が金融資産、右側が実物資産、その左下が全体のバランスとなっています。

まずはご本人情報から見ていきましょう。40代前半の男性の方で、家族構成は奥様と長女の3人家族、職業は未上場会社オーナー経営者で年収は2,500万円です。国内不動産はご自宅をお持ちです。

資産背景は、シンプルに金融資産として現預金が5億5,000万円ある状態です。投資経験はほとんどありません。実物資産はご自宅が1.2億円、それに伴う住宅ローンが5,000万円残っています。

この方のご要望は主に4つで、1つ目は「持株会社の余剰現預金5億円の有効活用」です。現預金は5億5,000万円ありますが、全て個人で保有しているものではなく、事業会社の持株会社に配当で吸い上げたキャッシュが5億円あるので、それを有効活用したいということです。個人と持株会社の資産を合算した資産配分となっています。

2つ目は「金融資産のみでの守り中心の資産運用」です。この方は本格的な資産運用の経験がなく、特に不動産については「よくわからないので不安」ということでした。そのため、まずは流動性の高い金融資産のみで資産運用を始め、なおかつ「守り重視」の資産運用をしたいというご要望です。

3つ目は「様々な金融資産にリスク分散したい」です。金融資産には株や債券など様々な種類がありますが、特定の資産というよりも、いろいろな金融資産に分散したいというご要望です。

4つ目は「外国債券担保ローンの活用希望」です。この点については、ご自身がどこかで情報を見聞きされ、やってみたいという強いご要望があったため、当社としても検討することになりました。2つ目のご要望である「守りを重視した運用」とは一見矛盾するところかと思います。しかし今回は、資産全体に与える影響やリスクを十分検証したうえで、無理のない範囲であればやってもいいと判断し、ご提案するに至りました。

①資産配分(再配分後)

このような資産状況やご本人情報、ご要望を、総合的に分析して再配分のご提案をさせていただいたものがこちらになります。

こちらは再配分後の資産配分シートです。減少させる資産は余剰現預金の中の5億円です。増加させる資産は金融資産のみです。上3つは株式で、日本株式に2,000万円、先進国株式に6,000万円、新興国株式に2,000万円、合計で1億円となっています。

当社では証券会社3社と提携しており、資産クラスごとに異なる証券会社を提案しています。日本株式・新興国株式はA社、先進国株式はC社です。証券会社A社はネット証券なので、日本株式と新興国株式を運用するのに最適と考えました。先進国株式はヘッジファンドで運用するような先進国株式のクラスがあるので、そのヘッジファンドで運用しています。C社はヘッジファンド取扱い専門の証券会社です。

次に債券は、日本債券に1,500万円、先進国債券に3.4億円、新興国債券に1,500万円と分散しています。日本債券と新興国債券はネット証券のA社、先進国債券はB社で運用しています。B社には、ご要望である外国債券を担保にした証券担保ローンの機能があるため、B社を選定するに至りました。

次に日本REITと外国REITに1,500万円ずつをA社で取引し、オルタナティブ(ヘッジファンド)は6,000万円をC社で、コモディティ金3,000万円とコモディティその他1,000万円はA社と取引しています。国内ローンは外国債券担保ローン1億円を、3.4億円の先進国債券を担保にB社で借入しています。

このように、様々な金融資産クラスを組み合わせて運用していますが、証券会社ごとに得意な分野があります。日本株式であればA社、先進国債券で証券担保ローンを使う場合はB社、ヘッジファンドであればC社というように、証券会社によって得意な金融商品や機能が異なります。

そういった意味で当社のようなIFA1社を通すことによって、最適に金融資産運用を行うことができるわけです。複数の証券会社を使いながら運用できる、まさにIFAならではの資産運用スタイルといえるでしょう。

①実例の相談ポイント

1つ目の実例の「IFAで多種多様な金融資産クラスに投資する富裕層」の相談ポイントをまとめました。

証券会社ごとに強みを持った商品・機能を選定

証券会社によって強み・弱みがあるため、その証券会社にとって強みのある金融商品で運用した方がよいかと思います。IFAを通すことでうまく組み合わせてもらえるという点がポイントかと思います。

証券会社Aはインデックスファンド・ETFが豊富

証券会社Aはネット証券なので、インデックスファンドやETFが豊富にあります。日本株式、新興国株式、日本債券などはA社と取引しています。

証券会社Bは外国債券担保ローンに強み

先進国債券は証券会社Bと取引して、外国債券担保ローンも組んでいます。

証券会社Cはヘッジファンド専業の証券会社

先進国株式やオルタナティブ(ヘッジファンド)は、全て証券会社Cと取引しています。

実例②IFAに不動産投資だけを相談する富裕層

2つ目は、IFAに不動産投資だけを相談している方の実例です。IFAといえば、基本的には金融資産運用のイメージをお持ちの方が多いと思いますが、実は、あえてIFAに不動産投資だけを相談にくる方も少なからずいらっしゃいます。特に最近は、金融の方は相談せずに、不動産投資だけを相談する方が多くなりました。昔はそれほどでもありませんでしたが、ここ数年増えてきている印象です。

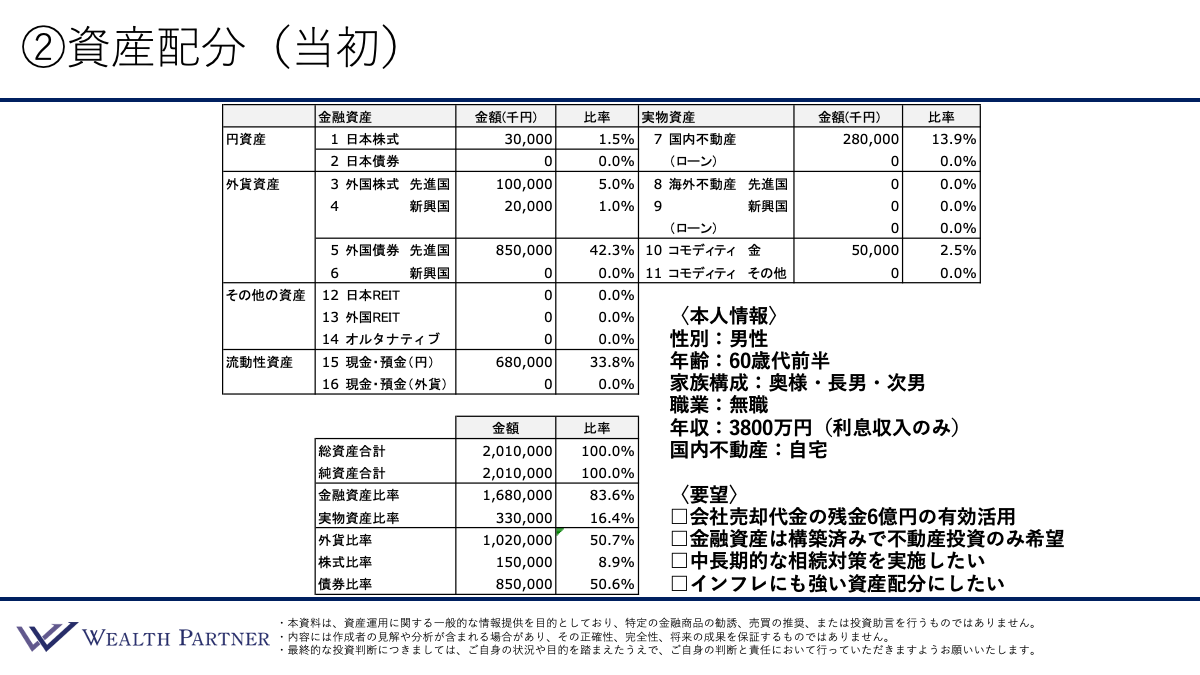

②資産配分(当初)

男の4人家族、職業は無職ですが、会社売却後に代表も辞められたので、今は無職という形です。年収は3,800万円で、債券からの利息収入のみで、役員報酬等はありません。国内不動産はご自宅をお持ちです。

次に資産配分を見ていきましょう。結構金融資産は運用しています。日本株式に3,000万円、先進国株式に1億円、新興国株式に2,000万円、先進国債券に8億5,000万円、そしてコモディティ金(ETF)に5,000万円、全て証券会社で運用しています。現預金が6.8億円ある状態です。2億8,000万円のご自宅をお持ちです。

次にこの方のご要望を見ていきましょう。1つ目は「会社売却代金の残金6億円の有効活用」です。すでに十数億円で会社を売却されて、その中の半分強は金融資産で運用していますが、まだ残金があるので、それを有効活用したいということです。

2つ目は「金融資産は構築済みで不動産投資のみ希望」です。このように、すでにプライベートバンクで金融資産を運用しています。しかし不動産投資に関しては、「PBに相談してもあまりいい提案がない」「自分のニーズに合った不動産が出てこない」「自分のことを考えてくれていないのでは」というような不満をお持ちで、不動産投資のみ、私たちにご相談いただいたということです。

3つ目は「中長期的な相続対策を実施したい」です。60代前半でまだお若いのですが、中長期的なことを考慮して、そろそろ相続対策に本腰を入れていきたいというのが3つ目のご要望です。

4つ目は「インフレにも強い資産配分にしたい」です。現在運用している金融資産の中心は債券であるため、「必ずしもインフレに強くない」という点を自覚されていました。近年、インフレの加速が報じられていることもあり、インフレにも強い資産配分にしていきたいというのが4つ目のご要望です。

②資産配分(再配分後)

このようなご要望やご本人情報、資産状況を踏まえ、私たちからご提案した再配分案はこちらです。

減少させる資産は現預金6億円です。増加させる資産は、国内不動産が2棟で、1つは新宿区の一棟RCマンションに6.7億円、もう1つは目黒区の一棟RCマンションに5.8億円、合計で12.5億円となっています。国内ローンは6.5億円で、借入金利は1.2%、期間は30年という条件です。

このように2棟の不動産に投資する理由は、この方の資産背景にあります。純資産ベースで20億円保有されていることから、区分マンションや一棟木造アパートでは効率性に欠けると考えました。

この方の資産規模であれば、都内の一棟RCマンション、しかも一定の価格帯の物件に投資できる資産背景があると判断し、このように5億円~6億円程度の物件を選定しています。また、資産性をかなり重視した物件をご所望されていたので、エリアについても、新宿区と目黒区といった好立地の物件に絞って投資しています。

このように資産配分することによって全体のバランスがどうなったか見ていきましょう。左下をご覧ください。

借入比率は、当初は借入がなかったので100%でしたが、再配分後は借入がかなり増えたため、132.3%と投資効率が高まりました。ただし借入が多すぎる割合でもないので、保守的な範囲といえるでしょう。

金融資産と実物資産の比率は、当初は金融資産が83.6%、実物資産比率が16.4%でした。ほとんどが金融資産でしたが、今回の不動産投資によって、実物資産が6割、金融資産が4割と、黄金比率に近い配分になっています。

この方のご要望にあった「インフレに強い資産配分」にかなり近い形になったといえるでしょう。全体のバランスの実物資産が6割を占めており、なおかつ借入を活用して投資しているため、かなりインフレには強くなっています。外貨、株式、債券の比率は変わりありません。

このように、取引しているプライベートバンクで金融の運用はできていて満足しているけれども、不動産の投資に関しては満足のいく提案が受けられなかったため、当社のような不動産も取り扱っているIFAに相談に来るケースは、最近増えています。

②相談ポイント

2つ目の実例の相談ポイントをまとめました。

既取引先のPBから不動産投資の提案がなく不満

取引しているプライベートバンクは、金融の専門家ではありますが、不動産の専門家ではないため、不動産投資に関する具体的な提案がなく、不満を感じていらっしゃいました。

プライベートバンクは、不動産については必ずしも専門領域とはいえません。日本で唯一残っている外資系のプライベートバンクでも、不動産はほとんど知らないといっても過言ではないでしょう。十分な知見を持つ担当者は限られているのが実情で、満足のいく提案が受けられないケースは多いでしょう。

全体のバランスを考えながら不動産提案してほしい

不動産投資をするのであれば、不動産会社に行けばいいと思われる方もいらっしゃるでしょう。しかし、不動産会社に不動産投資を相談しても、全体のバランスを考えて提案してくれません。不動産会社には、資産全体の最適化はミッションに含まれていないからです。

一方で、IFAであれば金融資産の構成や全体のバランスを踏まえ、「金融資産はこのようなバランスになっているので、不動産はこうした方がいい」というロジックに基づく提案が可能です。金融のことも理解できていなければ、不動産の最適な提案はできないと考えます。

そのような資産全体のバランスを考えながら不動産提案できる点が、今回当社にご相談いただいた大きな理由であったといえます。

資産性重視の好立地物件がニーズに合った

今回ご提案したのは、新宿区と目黒区の好立地の物件でした。この方が重視されていたのは、収益性が高いというよりも、土地の価値が高く、長期的に見ても資産価値がしっかり残るような物件でした。そのニーズに合致する物件を提案できたことが、成約の大きな要因だったのではないかと考えます。

最適な不動産融資もフルアレンジ

この点は私たちの強みかと思います。不動産会社の場合、銀行のアレンジがうまくできないケースも少なくありません。一方で当社には、銀行、信託銀行、メガバンク、証券会社など金融業界の出身者が多数在籍しており、不動産融資についても、金融の視点から有利な条件で組むことが可能です。そのようなアレンジができる点は、今回のご相談において高く評価いただいたポイントの一つであったと思います。

③IFAに金融・不動産・税務全てを相談する富裕層

3つ目の事例をご紹介します。

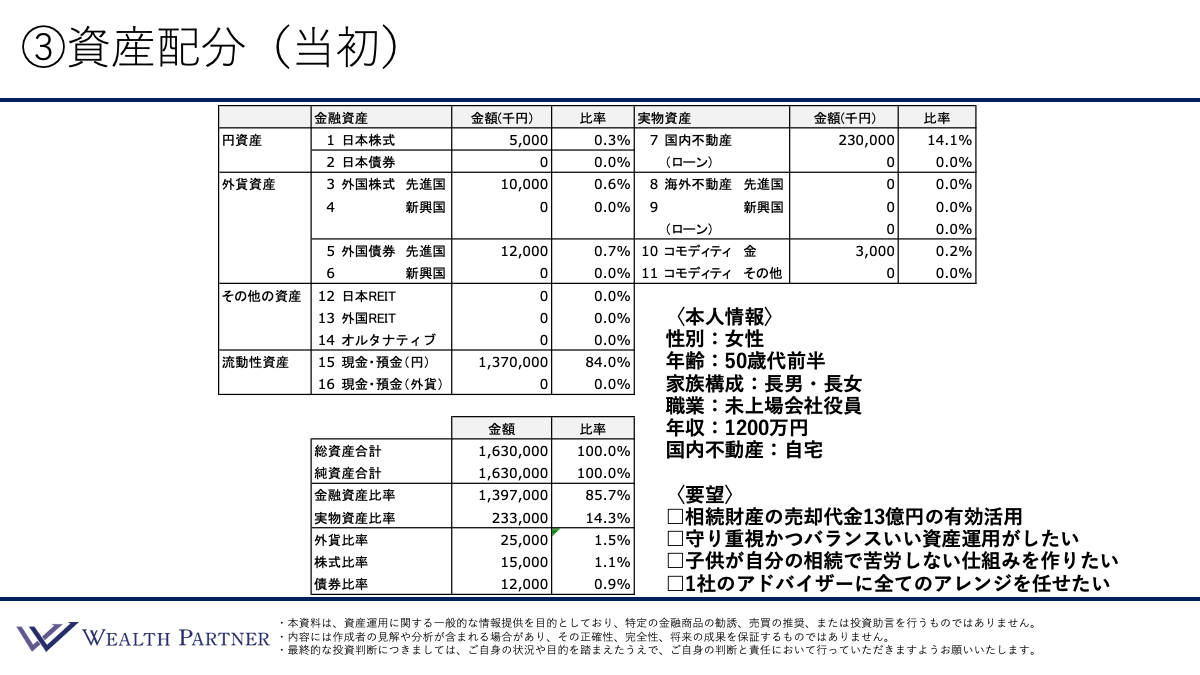

③資産配分(当初)

まずはご本人情報から見ていきましょう。50代前半の女性の方で、家族構成は長男、長女の3人家族、旦那様は若くして亡くなられています。職業は未上場会社の役員で、こちらは旦那様が経営されていた資産管理会社です。年収は1,200万円、国内不動産はご自宅をお持ちです。

この方の資産状況は、金融資産は預金が大半で13.7億円、他には株式や債券を持っています。2.3億円のご自宅があり、純資産合計は16.3億円です。

次にこの方のご要望を見ていきましょう。

1つ目は「相続財産の売却代金13億円の有効活用」です。不動産やその他の株式など相続した資産がありますが、ご自身で管理・運用していくには手に余る資産であると判断されました。相続の納税も必要であったため、これらの資産を全て売却し、納税後に13億円が残ったため、有効活用を考えたいということでご相談いただきました。

2つ目は「守り重視かつバランスいい資産運用がしたい」です。この方もほぼ投資初心者であるため、守りを重視しつつバランスのいい形で資産運用したいということです。

3つ目は「子供が自分の相続で苦労しない仕組みを作りたい」です。相続富裕層によくあるケースですが、この方ご自身も、旦那様の相続で相当なご苦労を経験されています。そのため、「自分が亡くなったときに、相続で子供に苦労をさせたくない」という思いが強く、かなり先の話になりますが、中長期的な視点で相続対策の仕組みを作っていきたいというご要望があります。

4つ目は「1社のアドバイザーに全てのアレンジを任せたい」です。この程度の運用規模になると、関わる専門家が多くなります。金融資産や不動産、資産管理会社を含めた税務対策、相続対策、これらを証券会社や不動産会社や税理士にそれぞれ個別に相談しなければなりません。しかし、「どこにどのように相談したらいいかわからない」「それ自体がストレスになっている」という状況でした。

そこで、できれば当社をメインのアレンジャーとし、証券会社や不動産会社、税理士、司法書士を含めた専門家とのアレンジを全て任せたいというご要望をお持ちです。

③資産配分(再配分後)

このようなご要望やご本人情報、資産状況を全て考慮してご提案させていただいた再配分後の資産配分シートがこちらです。

減少させる資産は、現預金の13.2億円です。増加させる資産は、日本株式に4,000万円、先進国株式に1.1億円、新興国株式に4,000万円、先進国債券に6億円、外国REITに3,000万円、オルタナティブに1.2億円、国内不動産に8.2億円、それに伴う国内ローンが4.7億円、そしてコモディティ金に3,000万円という形になっています。

次に全体のバランスを見ていきましょう。借入比率は128.8%と一定程度は投資効率が高まっています。金融資産と実物資産の比率は、金融資産比率が48.4%、実物資産比率が51.6%、大体1対1となりました。外貨比率は58.6%と、外貨の割合が増えており、ちょうどいい割合になっています。

金融資産に占める株式と債券の比率は、株式比率が20.2%、債券比率が60.2%と、概ね株式1に対して債券が3となっています。この比率からもわかるように、守りを重視した構成でありながら、株式を組み入れることでインフレ対策も怠っていないような、全体的にバランスのよい運用ができているといえるでしょう。

③相談ポイント

3つ目の実例の相談ポイントをまとめました。

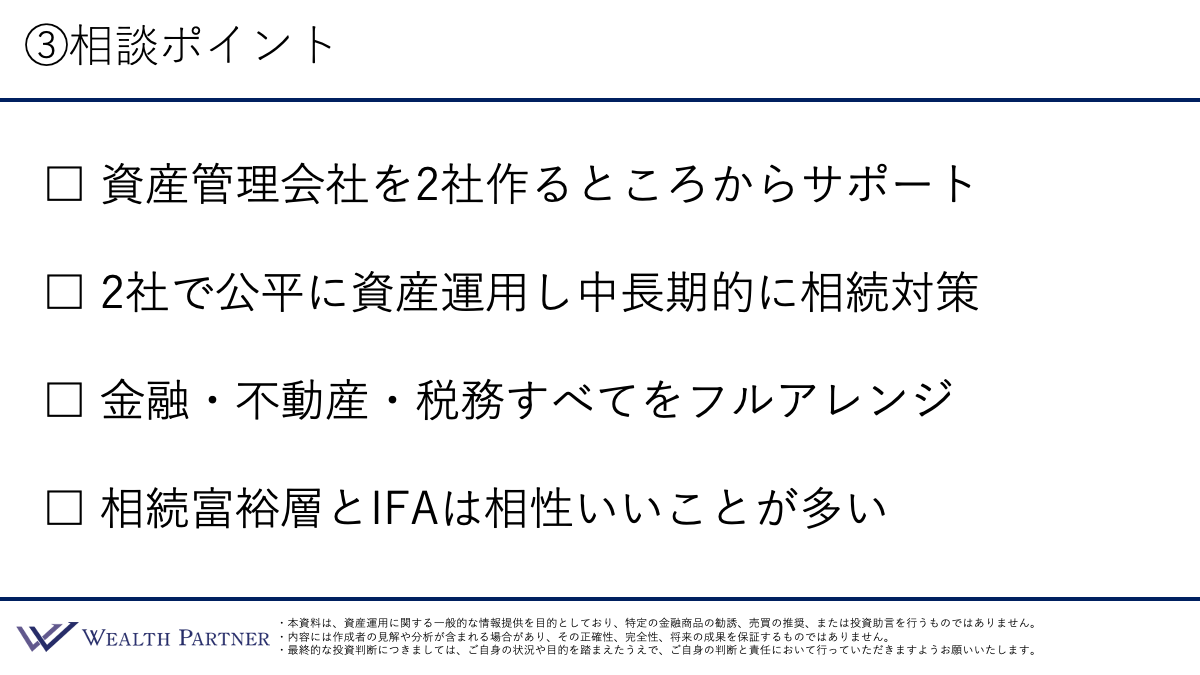

資産管理会社を2社作るところからサポート

この実例では、資産運用の大半を資産管理会社で行っています。その理由は、お子様が2人いらっしゃることにあります。お子様名義の資産管理会社を2つ設立し、その会社の純資産を増やしていくことで、増えた分は実質的にお子様名義で増えていくことになります。これが、中長期的な相続対策として、メインの目的となっています。

ただ単に法人を作ればいいというものではなく、「資産管理会社をどのような形で作るか」「株主の構成をどうするか」「株式をどのように発行するか」など、設立の際は専門的な知見が必要です。設計次第で将来の相続や税務に大きな影響を与えるため、当社がフルアレンジして全体の設計を行いました。そのプランに基づいて、当社が紹介した司法書士や税理士が実務を担い、2社とも同じ考え方で設立をサポートしました。

2社で公平に資産運用し中長期的に相続対策

2社の資産管理会社の間で運用内容に差があると、将来的な相続争いにつながりかねません。そのため、金融資産の配分だけでなく、不動産についても2棟に分けています。

最大のポイントは、2つの資産管理会社でほとんど同じような内容の資産運用をしている点です。これにより、中長期的に資産価値を増やしつつ、お子様それぞれの資産を公平に育て、将来的に相続争いのリスクを最小限に抑えています。

金融・不動産・税務全てをフルアレンジ

お客様は、基本的に当社とのみ本質的なコミュニケーションをとっています。実務上、税理士への書類提出や押印などは発生しますが、本質的な相談ややり取りは当社を窓口として進めています。相談先が分散すること自体が大きなストレスになると考えられるため、当社がフルアレンジすることで、お客様のストレスは相当に軽減できていると思います。この点はフルアレンジのメリットといえるでしょう。

相続富裕層とIFAは相性いいことが多い

相続富裕層は、資産額と金融リテラシーが必ずしも一致していないケースが少なくありません。旦那様は会社の創業者で資産運用にも詳しかった一方で、資産を承継した相続富裕層の方は投資経験がない状態のまま、多額の資産を手にするケースが多々見受けられます。

そのような状況で、証券会社やプライベートバンクに相談すると、担当者によっては、手数料収益を優先し、仕組み債やラップ口座など、本来のニーズにそぐわない提案を受けてしまうこともあります。

一方で、IFAの中には、安定した大手金融機関を離れ、自ら高い志を持って独立した人材が多く存在します。そのようなIFAに出会えれば、短期的な取引ではなく、中長期的に伴走することを前提とした資産運用の提案を受けられる可能性が高くなります。

そうした意味で、相続富裕層とIFAは相性がいいことが多いのではないかと思います。これは当社に限らず、志の高いIFAに共通して見られる特徴といえるでしょう。

IFAを最大限に活用する!賢い富裕層の資産運用実例のまとめ

最後に、今回のテーマである「IFAを最大限に活用する!賢い富裕層の資産運用実例」をまとめます。ポイントは4つです。

ポイント1)IFAは会社によって提案や考え方が千差万別

IFA(Independent Financial Advisor)は「独立系」という名のとおり、会社ごとに提案内容や考え方が大きく異なります。仕組み債やラップ口座など、どこも同じような提案になることが多い証券会社とは違い、代表者の哲学や理念がそのまま提案内容に反映されるのがIFAの特徴です。IFAはそれぞれの思いや考えを持って独立しているのです。会社ごとにまったく異なるという点を捉えておくことが重要です。

ポイント2)自分にあったIFAを探すことには価値がある

様々なIFAが存在するので、どのIFAがいいということは一概にはいえません。しかし、自分のニーズや要望を満たしてくれるIFAは、どこかにはいると思います。時間や手間はかかるかもしれませんが、自分にあったIFAを探すことは、それなりに価値があるといえるでしょう。

ポイント3)代表者や担当者の経歴、理念、提案内容が重要

IFA選定で最も重視すべきポイントは、「代表者や担当アドバイザーの経歴」「どのような思いや志で資産運用に向き合っているのか」という点です。さらに、実際に受ける提案内容が合理的で納得できるものかどうかもしっかり確かめる方がいいでしょう。IFAは玉石混交ですので、ハズレを引かないように、慎重に見極めることが重要です。

ポイント4)当社は富裕層特化・資産全体最適化が特徴

当社は、純資産数億円以上の富裕層の方に特化し、金融資産だけでなく不動産や税務まで含めた「資産全体の最適化」を重視しています。この「富裕層特化」と「資産全体の最適化」という2つが特徴であるため、このようなご要望がある方にとっては最適なIFAであると考えています。

一方で、ピンポイントの個別株中心の運用や短期売買を求める方には適していない可能性があると思います。大切なのは、そのIFAが自分に合っているかどうかです。その点を理解したうえで選択することが、納得のいくIFA選びにつながるといえるでしょう。

本日は「IFAを最大限に活用する!賢い富裕層の資産運用実例」という内容でお届けさせていただきました。

IFAは「誰に相談するか」で、提案内容も資産形成の方向性も大きく変わります。ご自身に合ったパートナーを選ぶことが重要です。当社では、富裕層の方お一人おひとりの資産全体の最適化を重視したご提案を行っています。現在の運用やIFA選びにお悩みがある方は、ぜひ一度ご相談ください。

参考記事:ウェルス・パートナーがプライベートバンクより富裕層に選ばれる理由とは?