皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回のテーマは、「世古口の2026年、都内一棟RCマンション投資計画を発表します」です。

私たちが富裕層のお客様にご提案している不動産投資の中で、メインキャラクターと呼べる存在が「都内一棟RCマンション」です。私自身も、その頭金がようやく整い、そろそろ検討しても良いのではないかと考えています。

そこで今回は、私自身が都内一棟RCマンションに投資する具体的な計画について、当社不動産投資アドバイザーの中武さんと共にお伝えします。皆さんの不動産投資を考えるうえでの一助となれば幸いです。

目次

そもそもなぜ都内一棟RCマンションに投資するのか?

理由1)資産配分全体のバランスを整えるための投資

後ほど、私の現在の資産配分状況を見ていただきますが、実はかなり歪んだ状態にあります。不動産や実物資産よりも金融資産の比率が高く、借入比率も低いうえに、余剰現預金も一定額あるため、効率的ではない、もったいない状況といえます。今回の都内一棟RCマンションへの投資は、全体のバランスを整えることを主な目的としています

理由2)実物資産・借入比率を高め、インフレ対策を強化

2026年以降も、この物価上昇・インフレは中長期的に継続していくと見ています。そのように考えると、不動産を含めた実物資産比率・借入比率を高めることが、最も有効な対策になると思います。それも理由の一つです。

理由3)小ぶりな都内一棟RCマンションがちょうどいい資産インパクト

仮に、1億円規模の一棟木造アパートに投資するとなると、3棟購入しなければならないので、効率的とはいえません。

こうした点を踏まえると、現在の資産背景においては、小ぶりな都内一棟RCマンションに投資するのがちょうどいいサイズであると判断し、今回はこの物件種類に投資したいと考えています。

理由4)資産性・収益性・流動性すべてのバランスがいい

一方、都内一棟RCマンションであれば、東京の中心に投資できるため、資産性は高まります。収益性はやや下がる傾向にありますが、資産性と流動性が向上することで、投資対象としてのバランスはむしろ良くなるようなイメージです。この考え方はいかがでしょうか。

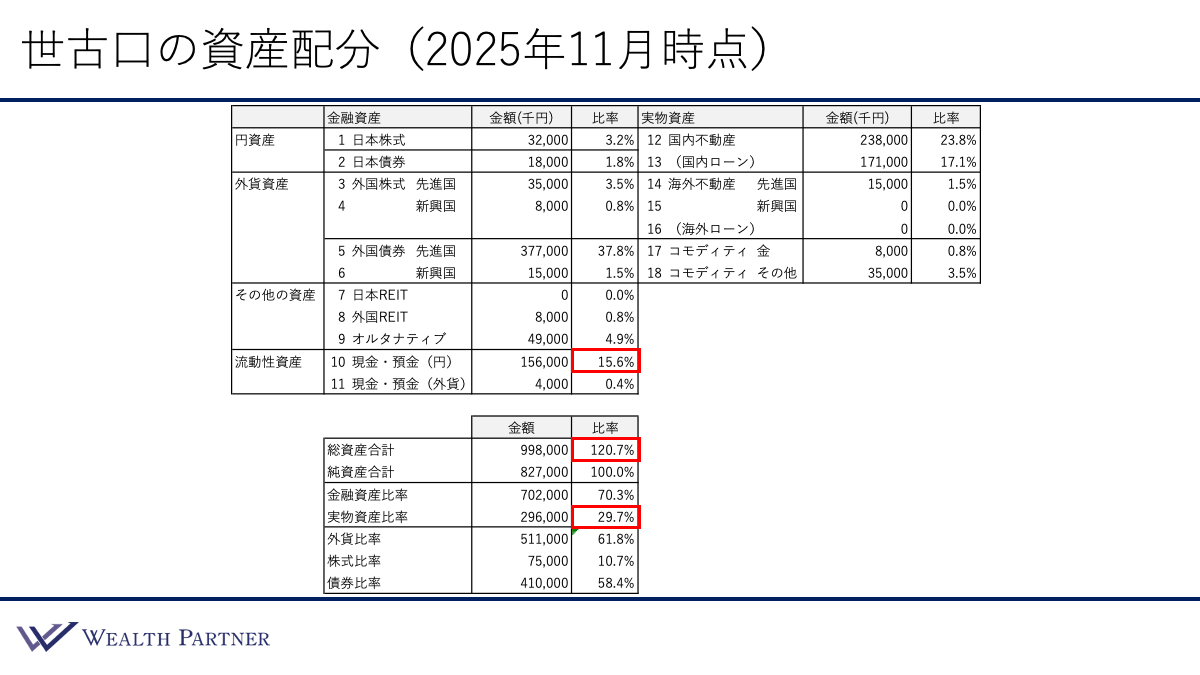

世古口の資産配分(2025年11月時点)

こちらは昨年11月時点の私の資産配分シートです。左側が金融資産、右側が実物資産で、下に全体のバランスが載っています。全体のバランスが重要なので、ここに注目して見ていきます。

借入比率(純資産に対してどれぐらい借入をしているか)は120.7%になっています。これはつまり、純資産に対して総資産を1.2倍にして投資しているという状態です。この借入比率は決して高い水準とはいえず、低い状態にあります。

次に実物資産比率です。実物資産比率は29.7%、ほぼ30%です。金融資産が7割に対して、実物資産が3割なので、一般的に見ても実物資産比率は低い比率といえます。

さらに、現預金の比率は資産全体の15.6%を占めています。余剰現預金が多く、投資効率が悪くなっている状態です。このように、“もったいない”部分やインフレに弱い点を一気に改善する手段として、今回、都内一棟RCマンションに投資することを考えているわけです。」

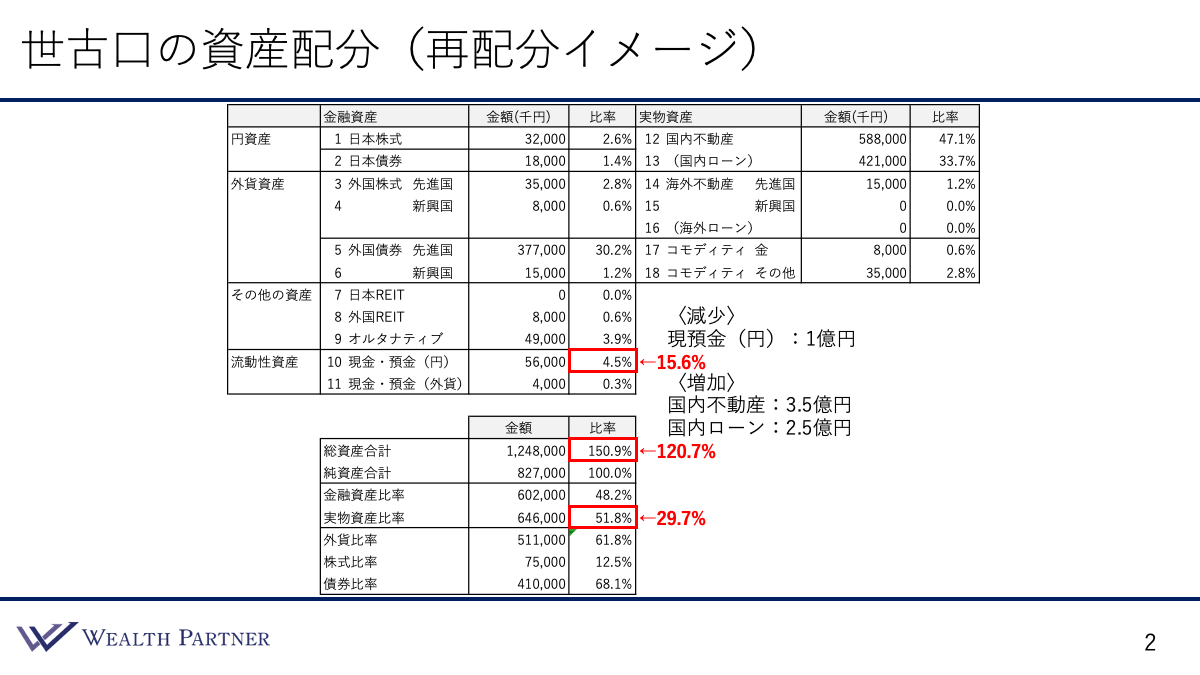

世古口の資産配分(再配分イメージ)

減少させる資産として現預金1億円を使い、増加させる資産として国内ローン2.5億円を活用し、3.5億円の国内不動産に投資するという再配分をしたときの資産配分のイメージとなっています。この投資によってどのような変化が起こったのか、全体のバランスを見ていきましょう。

まずは現預金比率です。もともと15.6%でしたが、再配分後は4.5%まで下がり、無駄な現預金が減っています。

次に借入比率です。もともと120.7%でしたが、この不動産投資によって一気に150.9%まで上がり、かなり投資効率が高まります。

そして実物資産比率です。当初は29.7%でしたが、再配分後は51.8%まで上がりました。全体の3割が実物資産でしたが、この再配分によって一気に金融資産と実物資産の割合が1対1と高まっています。

このように不動産投資をすることによって、一気にインフレに強い資産配分になりました。また、全体のバランスを整えることにも寄与しています。

不動産に限らず、あらゆる投資に共通していえることですが、その投資が、“ご自身の資産配分全体にとって必要かどうか”という視点で考えることが重要です。必要と判断するのであれば、迷わず実行に移せばよいでしょう。その重要性を共有するために、私自身の資産配分を公開するに至りました。」

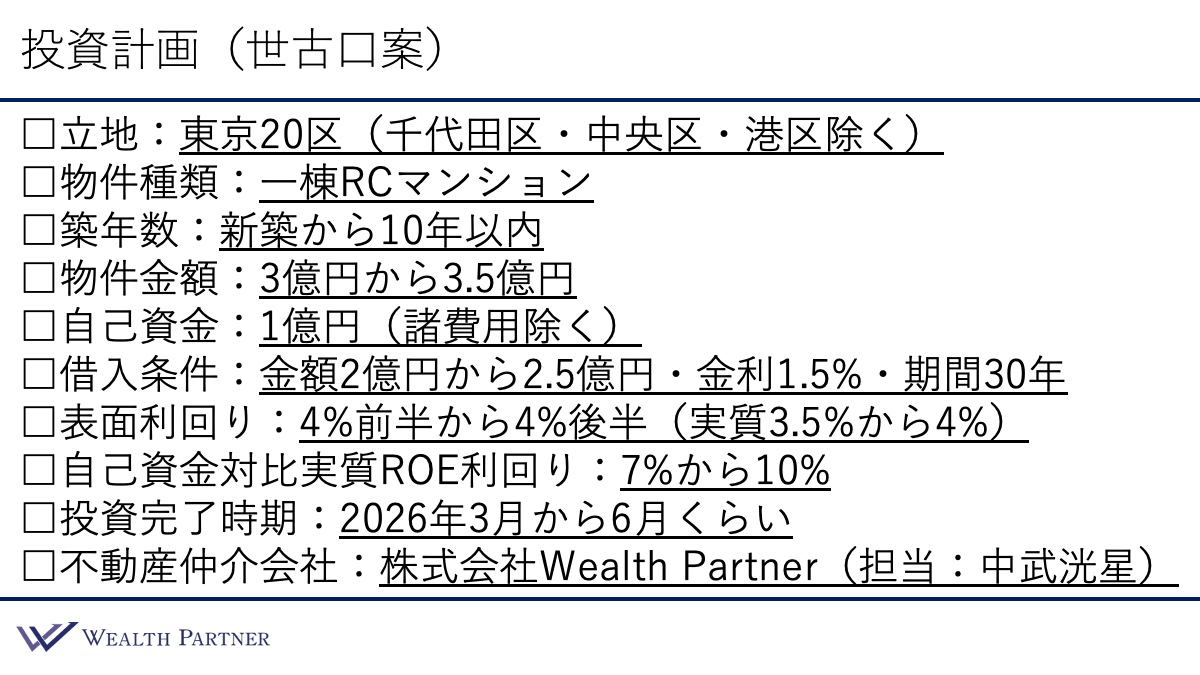

投資計画(世古口案)

こちらはあくまで“世古口案”です。この案を、当社不動産投資アドバイザーの中武さんに見てもらい、現在の不動産市況や、中武さんの考えと照らし合わせながら、違和感がないかを確認し、必要に応じて正しく修正していければと思います。

まず1つ目は立地です。東京には23区ありますが、今回は千代田区・中央区・港区を除く20区を投資対象として考えています。この3区は、昨今のインフレによってかなり物件価格が急騰している側面があります。そのため、利回りが低下している可能性が高いと考えています。

その物件の資産性と収益性のバランスを考慮し、この3区を除いた20区に絞って検討していくという考えですが、いかがでしょうか。

さらに付け加えるならば、20区の中でも不人気なエリアがあります。ここでは具体的な区は伏せますが、そこはあえて投資する必要はないと思います。その点を踏まえてご提案させていただきます。

新築の場合、空室を埋めなければいけないという大変さはあるものの、物件名を自分で決められたり、家賃を設定したり、空室を埋める楽しさもあります。一方で、5年や10年落ちで、新築プレミアムが剥がれてきて若干手頃になっているような、けれどもまだ新しい物件にも魅力を感じています。そうした点を踏まえ、新築から10年程度までと設定していますが、この築年数に関してはいかがでしょうか。

今回も、今から探し始めれば、最短でも3月末頃には引き渡しになるのではないでしょうか。そこまで外れていない時期ですので、問題なく埋まると思います。

また、5年から10年経っている物件も、数は多くありませんが、詳しく見ていくと、家賃が5年前、10年前から据え置かれているケースもあります。この5年~10年で家賃は上がっている状況ですが、もしかしたら掘り出し物の物件もあるかもしれないので、この築年数はベストな選択だといえるでしょう。

借入期間に関しても、このぐらいの築年数であれば、MAXの30年や35年で借入することができると思います。将来的に、例えば10年後に売りたいとなった場合でも、この程度の築年数で購入しておけば、10年後でもまだ築10年から20年の間なので、出口も取りやすいでしょう。その点も含めて、この辺をお勧めしているというのが私の感想です。

金利まではまだ詰めていませんが、おそらく今までの借入金利や現在の金利状況を考えると、金利1.5%、期間30年程度になるのではないかと考えています。この借入条件についてはいかがでしょうか。

その次は表面利回りです。収益性についてですが、表面利回りの想定は4%前半から4%後半、実質利回りは3.5%から4%程度を目指したいと考えています。これについてはいかがでしょうか。

例えば、東京の西側、世田谷区あたりの物件であれば、4%前半になる可能性もあります。その他のエリアであれば、4%中盤から後半をギリギリ狙えるのではないかと思います。

次は自己資金対比実質ROE利回りです。こちらは造語ですが、借入を考慮したうえで、自己資金に対して実質利回りが何%かを表しています。

このイメージとしては、ここまでお伝えしてきた表面利回りや借入条件を考慮したうえで、7%から10%を目指せればいいと考えています。これは、多くの富裕層のお客様が投資されているROE利回りのイメージと同じと考えていいでしょうか。

このスケジュール感についてはどうでしょうか。

中武さんからどのような物件が提案され、どのように検討し、内見し、最終的に投資に至ったのか、その過程も含めてお伝えできればと思っています。

今後の経過もお伝えできるようにしていきますので、ぜひご覧ください。

最も得意な分野ですので、成功に導くように尽力してまいります。

皆さん、どうぞ暖かく見守っていただければと思います。ぜひ次回もご期待ください。

本日は「都内一棟RCマンション投資戦略|世古口俊介の不動産投資計画」という内容でお届けさせていただきました。