皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回のテーマは、「会社売却富裕層15億円のインカムゲインを重視した資産運用実例」です。経営されていた会社を売却し、まとまったキャッシュを手にされた富裕層の方が、どのように資産運用をしていくのか。今回は『会社売却富裕層15億円のインカムゲインを重視した資産運用実例』を、弊社アドバイザーの桒原と共にお伝えしていきます。

桒原「私は入社して5年目になりますが、それ以前は地元の群馬銀行にて、富裕層や会社経営者向けに、融資や資産運用のアドバイスを行っていました。弊社においても、今回のテーマである会社売却富裕層の方の資産運用に関するご相談を数多く経験しております。今回は、私がご提案させていただいた実例をお話しします。」

世古口「会社売却富裕層の方は、今回のテーマでもあるインカムゲインを重視する運用を希望されている方が比較的多いですね。」

桒原「はい。従来は、経営されていた会社から安定した役員報酬を得ていましたが、会社売却後はその収入が減少し、場合によっては全くなくなるという方が少なくありません。その中で、これまでと同じような生活水準を保ちながら、資産を減らさずに守っていこうと考える方が多く、インカムゲインを重要視されるケースがとても多い印象です。」

世古口「そうですね。運用の仕方によっては、日々の生活資金を預金から取り崩していく形になり、資産残高は徐々に減ってしまいます。そこで、極力減らさないように運用し、そこから得られるインカムゲインを生活費として活用していく形です。」

※本記事でご紹介している内容は、あくまでも一例であり、すべての方に当てはまるものではありません。

資産状況や投資目的、リスク許容度によって最適な運用方法は異なります。

目次

会社売却富裕層15億円のインカムゲインを重視した資産運用実例

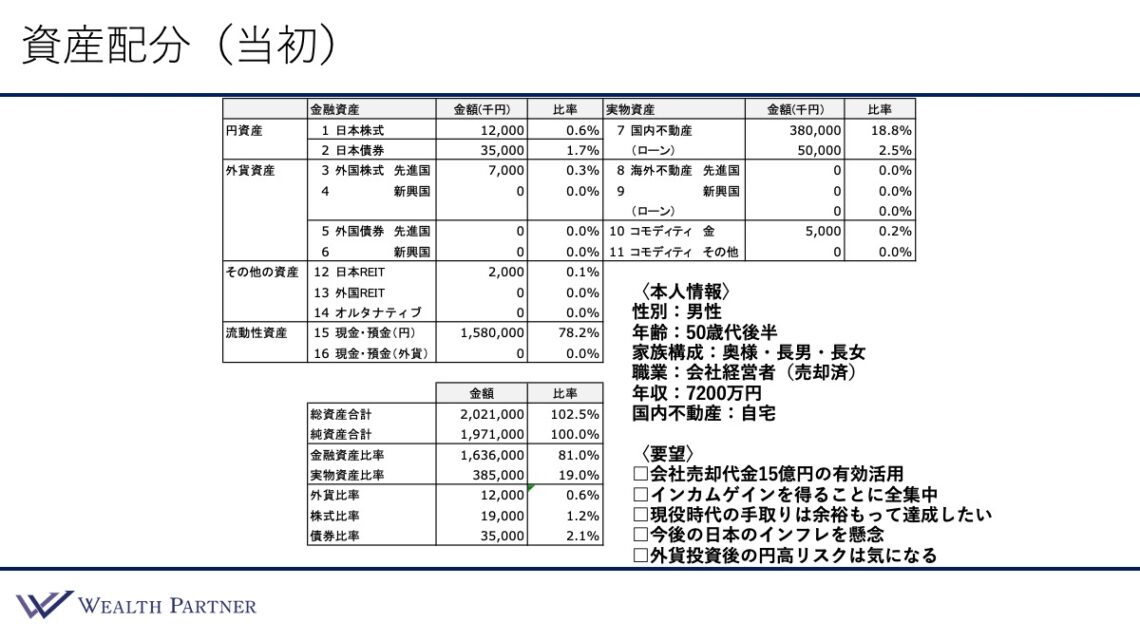

資産配分(当初)

世古口「こちらの資産配分シートを見ながら実例をご説明していきます。」

桒原「ご本人情報から見ていきましょう。50代後半の男性の方で、家族構成は奥様と長男、長女の4人家族、会社経営をされていましたが、その会社は売却済です。年収は非常に高く約7,200万円、国内不動産はご自宅をお持ちです。」

世古口「ご職業が会社経営者で売却済みということは、売却後も引き続き代表者をされていて、今後は辞める予定ということでしょうか。」

桒原「その通りです。よくあるパターンかと思います。会社売却後すぐに経営から退く場合もありますが、会社が円滑に運営できるよう、数年間は会社に残り、その後完全に退くケースがあります。この方も、あと何年かは働く形です。」

世古口「退職後の年収はなくなる可能性が高いということですか。」

桒原「そうです。」

世古口「では、次に資産状況をご説明します。」

桒原「ご自宅を不動産として保有されています。金融資産については、これまでも多少は運用されていましたが、最も大きなウェイトを占めるのは、会社売却によって手にした現預金です。ですから、これまでの数千万円規模の株式・債券の運用とご自宅である不動産に加え、そこに多額の現預金が入ってきたという状況です。」

世古口「次に全体のバランスを見ていきましょう。借入比率や金融、実物比率、外貨比率などを簡単にご説明します。」

桒原「運用前の状況でまず注目すべきポイントは、外貨比率・株式比率・債券比率といった金融資産の中身です。現状では、ほとんど日本円で保有されているので、一定程度は外貨資産を取り入れる必要があるといえます。また、総資産合計の比率が102.5%となっており、借入を使えていない状況です。これは投資効率やリスク許容度をどう考えるか次第ですが、水準としてはやや低い印象を受けます。」

世古口「預金の割合が圧倒的に多いので、金融資産と実物資産の比率は、金融8割に対して実物2割、金融過多の状態といえますね。」

桒原「はい。そこも気になるポイントです。」

世古口「では、次にこの方のご要望お伝えします。」

桒原「この方のご要望は主に5つあります。

1つ目は“会社売却代金15億円の有効活用”です。これが今回の一番のテーマとなっています。

2つ目は“インカムゲインを得ることに全集中”です。会社売却によって、これまでの役員報酬がなくなることに強い不安を抱いています。まだお若い世代なので、老後までを見据え、どのように暮らしていくべきかを考え、同じような収入を求めているので、まずは安定したインカムゲインを得ることを最優先で考えてほしいとのことでした。

3つ目は“現役時代の手取りは余裕を持って達成したい”です。現役時代の手取りは4,000万円ほどと想定されますが、その水準を余裕を持って達成できる程度のインカムゲインが得られるのか、すごく気にされていました。

4つ目は“今後の日本のインフレを懸念”です。ご自身が不動産関係の仕事をされていたということもあり、日本のインフレが加速するのではないかと心配されていました。その点もしっかりケアしていきたいというご要望をお持ちです。

5つ目は“外貨投資後の円高リスクは気になる”です。インカムゲインを重視すると、外国建ての債券の比率が高まってしまいます。ただし、こればかりに偏ると、円高リスクが過多になってしまうのではないかという点を懸念されていました。そのため、外貨資産を取り入れつつも、バランスよく設計をしてほしいというご要望でした。」

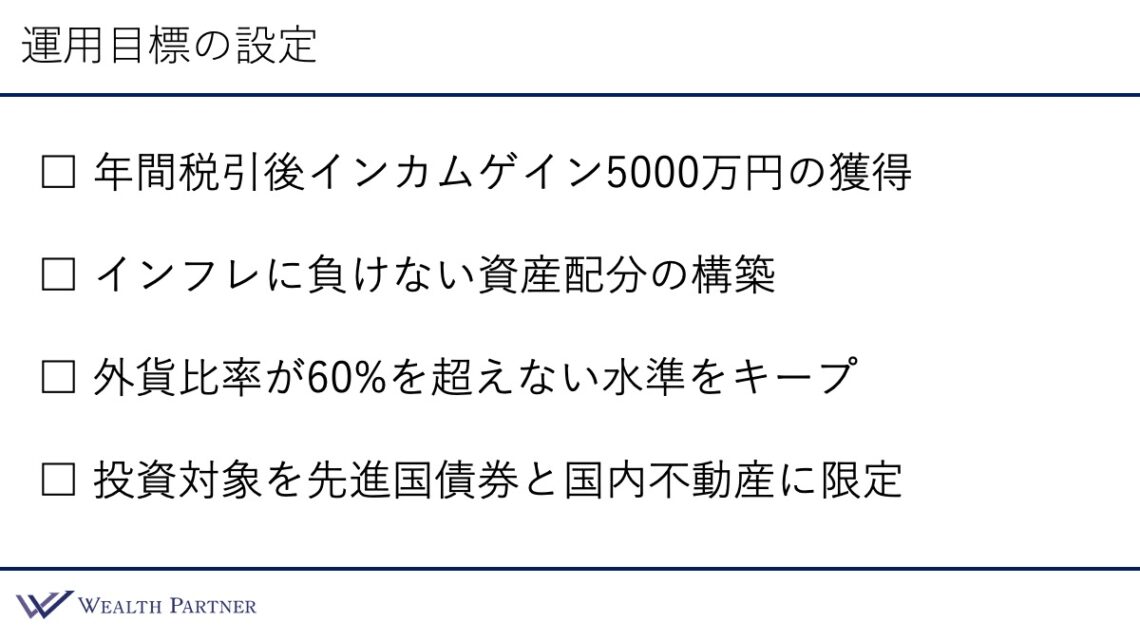

運用目標の設定

世古口「このようなご本人様情報や資産状況、ご要望を踏まえて、桒原が作成した運用目標がこちらになります。」

桒原「1つ目は税引後年間インカムゲイン5,000万円の獲得、2つ目はインフレに負けない資産配分の構築、3つ目は外貨比率が60%を超えない水準をキープ、4つ目は投資対象を先進国債券と国内不動産に限定すること、この4つを目指していきましょうとお話ししました。

先ほどのご要望にもあった通り、最優先は“インカムゲインの確保”です。さらに、インフレに負けない資産配分を実現したいというご意向に加え、為替についても円安や円高、どちらかに偏る運用は避けたいというお話でした。これら3つの要素を全て備えている形で目標を設定しています。

また、4つ目に関しては目標というよりはご要望を具体的に叶えるために設定しています。インカムゲインを重視する資産として、債券と不動産にフォーカスし、円と米ドルで保有する形で、シンプルに限定して運用するのが最も合理的と判断しました。」

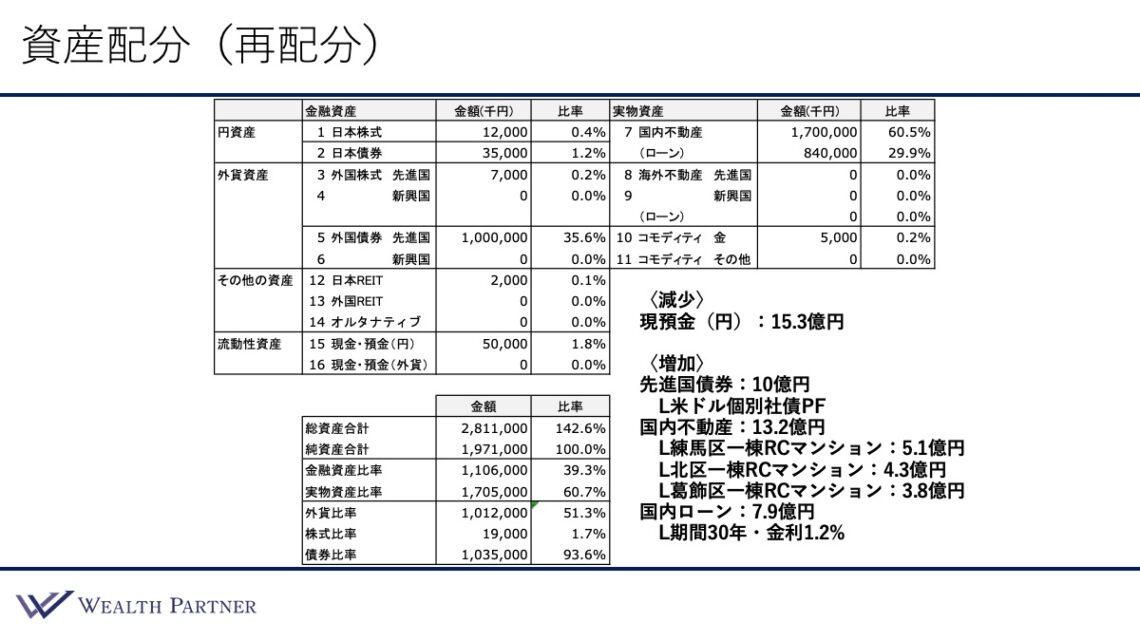

資産配分(再配分)

世古口「このような目標を達成するために必要な再配分後の資産配分シートがこちらです。どのような資産を減少させ、増加させるかを記載しています。」

桒原「減少させるのは15.3億円の余剰現預金です。手元には5,000万円程残せば十分というご要望なので、それ以外を運用に回すというご提案です。

増加させた資産は次のとおりです。まず、米ドル建ての先進国債券を10億円追加しています。具体的な投資内容は、米ドルの個別社債のポートフォリオを組むご提案をしました。債券だけでは米ドルに偏ってしまうリスクを懸念されていたため、「債券×不動産」という二本柱でインカムゲインを得ていくことをご提案し、国内不動産にも投資しています。借入も活用しつつ、合計で13.2億円の不動産の購入をお手伝いしました。

具体的には、一棟RCマンションを3つに分けて購入。場所は練馬区、北区、葛飾区といった、都内23区の中ではそれほど資産性が高い場所ではないものの、インカムゲインがしっかり取れる、収益性も重視できるエリアの物件を選択しています。資産性と収益性のバランスを取りつつ、しっかりインカムゲインを確保するという明確なご要望があったため、23区外や木造アパートのリスクは取らずに、このような一棟RC造の物件を選定しました。

借入についてはほぼフル活用し、約8億円を借入で賄っている状態です。期間30年、金利1.2%という平均的な条件ですが、資金調達もできています。

会社売却で得た15億円の現預金の使い道としては、3分の2の10億円を債券、残りの5億円を不動産の頭金に充て、そこに8億円の借入を乗せて、13億円の不動産を保有するというご提案をしました。」

世古口「先進国債券と国内不動産にかなり振り切った再配分になっている印象です。この方の最優先の目標である“インカムゲインの安定確保”を達成することだけにフォーカスして考えると、この配分が一番良いという結論に至ったということでしょうか。」

桒原「その通りです。ご本人としては、株式やオルタナティブ、コモディティ、日本のREITなどに投資したくないわけではありません。ただ、今回は何よりもインカムゲインの確保が最優先テーマだったので、まずはインカムゲインを多めに出すことを前提に、インカムゲインを中心に設計しています。そのうえで、余剰資金を分散投資に回すのもよいのではないかとご相談しました。今プールしている資金をどこに投入するかは、完全にインカムゲインだけを考慮して配分したプランです。」

世古口「なるほど。当面はお仕事を続けるということですので、本業からの収入もあると思います。そうだとすると、運用から発生するインカムゲインのうち、当面使わない分は、株式や不動産に再投資していくイメージでしょうか。」

桒原「はい、そうです。株式やオルタナティブや金などをスポットで買うというよりは、“時間分散を意識しながら徐々に分散投資で割合を増やしていきたい”“債券と不動産から生まれる利金で買っていくことを当面は目標にしたい”というご意向でした。」

世古口「会社を退職されて収入が無くなったら、発生するインカムゲインで生活していくということでしょうか。」

桒原「はい、そうです。」

世古口「因みに、運用目標の2つ目のインフレ対策はどう考えていますか。この中の主に国内不動産で対応する形でしょうか。」

桒原「そうです。インフレに強い資産は、株式や不動産になると思います。インフレ対策であれば株式もアリだとは思いますが、今回はインカムゲインを得ながらのインフレ対策ということで、国内の不動産を選択しました。

また、外貨比率に関しては、51.3%とほぼ半々で日本円と米ドルが中心の外貨を保有できているので、理想的な配分といえます。総資産合計を見てみると、レバレッジ比率が142.6%となっており、借入も相応に使えていますが、それほどリスクを大きく取っているわけではない水準と考えられます。バランスの良い理想的な資産配分が出来上がったと思います。」

世古口「金融資産と実物資産の比率も4対6なので、かなり黄金比に近い状態といえます。」

再配分後のインカムゲイン収入

世古口「この方はご要望の中でインカムゲインを最も重視されているので、このような再配分に投資することによってインカムゲインがどれぐらい得られるのか、具体的にイメージできるシミュレーションを見ていきましょう。」

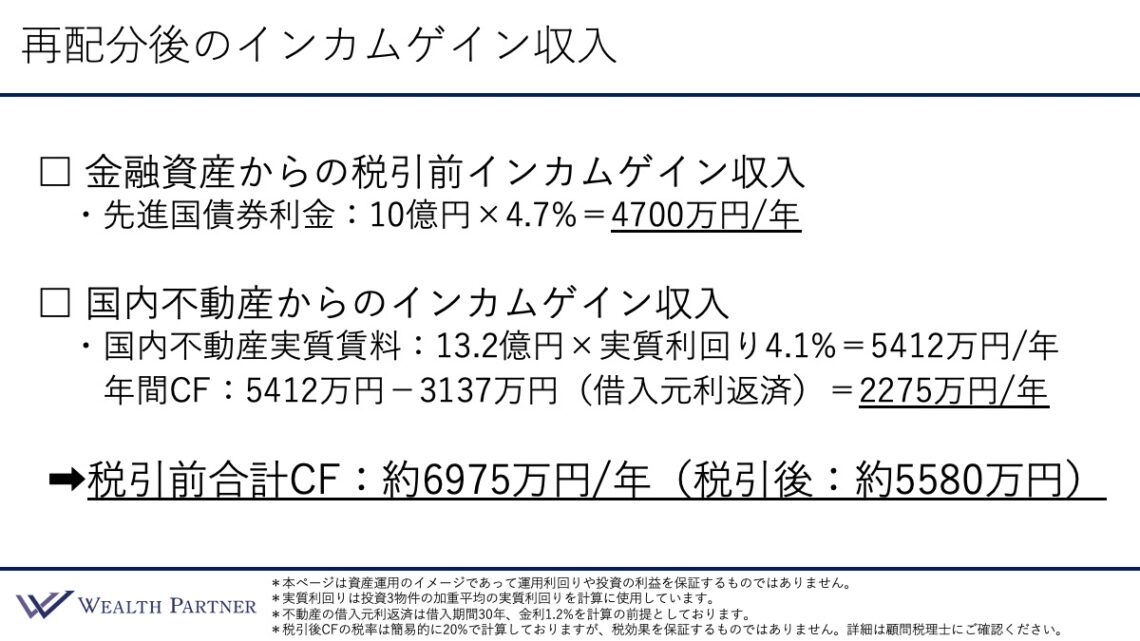

桒原「こちらは再配分後のインカムゲイン収入をまとめたものです。

主なインカムゲインの柱は金融資産と国内不動産です。では、金融資産のインカムゲインからご説明します。ここでは平均で約4.7%と仮定していますが、これは実現可能な水準かと思います。先進国債券から得られる利金は、税引前で約4,700万円/年です。

次は国内不動産からのインカムゲイン収入です。13.2億円の物件があり、3物件の物件価格で加重平均すると実質的な利回りは4.1%になるので、実質賃料は5,412万円となります。ただし、これが全て自分の手元に入るわけではありません。ここから借入元本の返済と利息返済があるため、それらを差し引きした年間のキャッシュフローは2,275万円です。不動産と債券を足した税引前のキャッシュフローは合計で約6,975万円(税引後は約5,580万円)になります。

運用目標を設定した際、インカムゲインの目標額は税引後で5,000万円としたので、それに対して10%ほど余裕がある状態となりました。債券に関しては、外貨で受け取ったものを円に換えて使う場合、円高・円安によって受け取れる金額が多少前後する為替リスクがあります。また、不動産では空室のリスクを考慮しなければなりません。これらのストレスを約10%は吸収できる設計になっている点は大きな安心材料といえるでしょう。

さらに、現役時代の手取りが4,000万円であったことから、最低限4,000万円は欲しいというご要望でした。それを考慮しても30%程度余裕がある設計になっているので、ご満足いただけるインカムゲインが達成できていると考えます。」

世古口「なるほど。3割ほど円高で空室になったとしても、これぐらいはキープできるということですね。」

まとめ

世古口「最後に、今回のテーマである『会社売却富裕層15億円のインカムゲインを重視した資産運用実例』をまとめます。ポイントは4つです。」

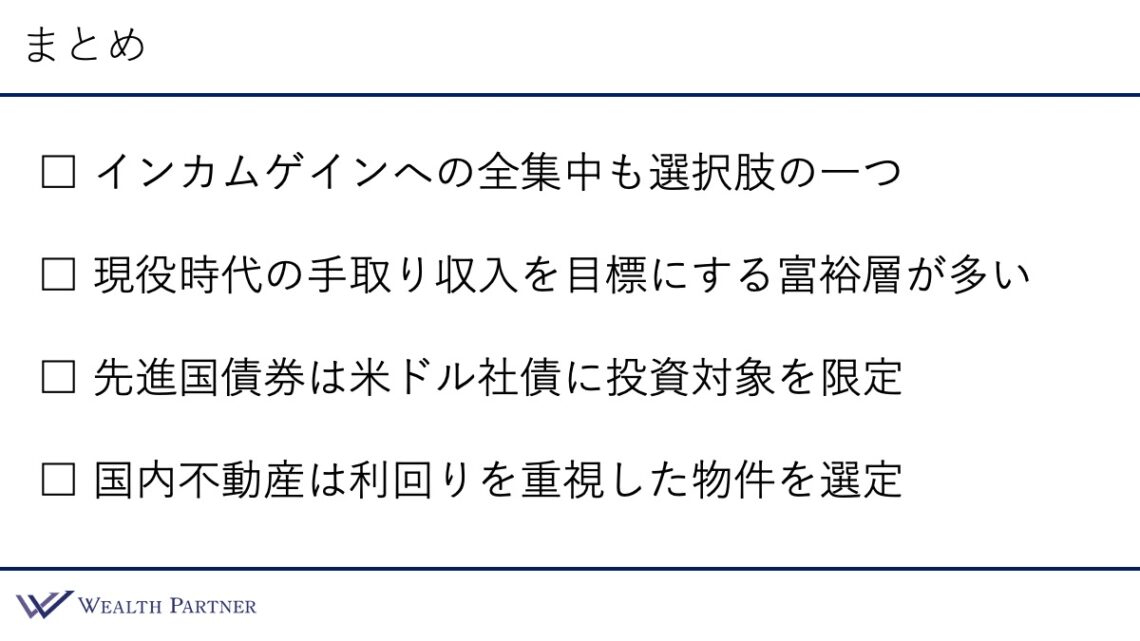

ポイント1)インカムゲインへの全集中も選択肢の一つ

桒原「会社を売却された富裕層の方は、これまで経営に全力を注いでこられた一方で、資産運用の経験がそれほど多くない方も珍しくありません。そのような方があれこれと幅広い資産に手を広げると、混乱してしまうこともあります。そのため、まずはインカムゲインに集中し、運用の目標をシンプルに達成するという考え方は、今年1年を振り返ると、有効な選択肢の一つとして、富裕層の方に広く支持されていた印象です。」

ポイント2)現役時代の手取り収入を目標にする富裕層が多い

桒原「これは一見当たり前のようですが、重要なポイントです。会社を売却すると、これまでの重責から解放される一方で、生活スタイルに変化が生じ、これまでと同等の収入を得て生活水準を維持したいと思うことは当然のことです。特に、若くして売却される方の場合は、お子様の教育費などを考えると、収入は維持しておくべきでしょう。できる限り現役時代の手取り収入を維持できる水準を、運用の明確な目標として設定される方が多い印象です。」

ポイント3)先進国債券は米ドル社債に投資対象を限定

桒原「先進国債券の中でも、豪ドル・ユーロ・ポンド・日本円など、さまざまな通貨の債券があります。しかし、金利が高く高水準のインカムゲインを得る債券となると、現状では米ドル一択と考えられます。インカムゲインがテーマとなっているのであれば、米ドル社債を投資対象に限定しておくべきかと思います。」

ポイント4)国内不動産は利回りを重視した物件を選定

桒原「都内のもう少し都心の物件や、資産性の高い物件を購入すれば安心感は得られるかもしれませんが、その分インカムゲインは減ってしまいます。一方で、地方の物件やもう少し尖った物件、築古の物件は、初めて不動産投資する方にはハードルが高いケースも多いでしょう。

それらを合致させるのは、23区内で、少し資産性は落ちるけれども、利回りもしっかり狙える物件がベストかと思います。今回のケースでは3物件を購入しましたが、東地区と西地区というようにエリアもできるだけ分散しながら利回りを追い求めた結果、あのような投資対象に落ち着いた形になります。」

世古口「要は、何を求めて何を重視して運用するかということですね。」

桒原「はい。これが正解というわけではありません。その方に合った投資対象があって、それを見極め、選定していくことが私たちの役割であると考えています。この方は、運用リテラシーをこれから高めていきたい段階で、まずはインカムゲインを確保したいという強いご希望がありました。さらに、インフレや円高・円安を気にせずに済むような資産配分にしたいというご要望も踏まえた結果、今回ご紹介したような配分でのご提案をするに至りました。」

世古口「なるほど。会社売却富裕層の方でインカムゲインの目的がない方はほぼいらっしゃらないと思います。この方はインカムゲインオンリーと、極端なケースかもしれません。資産成長やリスク分散なども考慮する会社売却富裕層の場合、債券と不動産+アルファでその他の資産に分散することが一般的ではないでしょうか。」

桒原「そうですね。かなり考え方が分かれるポイントかと思います。インカムゲインを得る目的で“わかりやすさ”を重視したい方もいれば、より分散して収益性の向上を狙いたい方もおり、その人その人でスタンスは異なります。この方も“全く資産を増やすつもりがない““分散したくない”という考えではありません。ただ、何よりもインカムゲインが重要であり、それが達成できなければ運用の意味がない、という明確なご要望がありました。将来的には、分散投資や株式を少しずつ増やしていくなど、段階的に是正していくご意向もお持ちでした。時系列で何を優先するかということだけかと思います。」

世古口「年齢も関係しているかもしれませんね。30代や40代と若ければ継続してお仕事もされるでしょうから、もっと資産成長を考慮して別に得ることもできると思います。」

桒原「たしかに年齢によるところはありますね。若い方の場合、“次の仕事を起こしたい”“その時に生活のことが気になっていたら、あまり良いアイディアが浮かばない・良い仕事ができない”“生活の基盤を作ってから自由に起業家として仕事をしたい”と考える方が多いという印象があります。そうした考えには私自身も共感しています。」

世古口「会社売却富裕層も人それぞれということですね。資産運用の目標や理想とするライフスタイルは千差万別であるといえます。

本日は『会社売却富裕層15億円のインカムゲインを重視した資産運用実例』という内容でお届けさせていただきました。」

桒原「今回ご紹介したケースはあくまで一例に過ぎません。お一人おひとりのご要望や資産規模、目標金額によって最適解は全く異なります。私たちは、富裕層の皆様のご要望を叶えるべく、オーダーメイドで最善の形をご提案いたします。ご興味をお持ちの方は、ぜひお気軽にご相談ください。ご相談フォームに“桒原”とご指定いただければ、私が責任を持って対応いたします。」

https://wealth-partner-re.com/meeting/