皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回のテーマは、「2026年に富裕層が考えるべき資産配分戦略とは」です。

皆様、あけましておめでとうございます。新しい年のスタートにあたり、2026年に富裕層の方が考えるべき資産配分戦略を総括としてお伝えします。

本記事の内容は情報提供を目的としたものであり、特定の金融商品の推奨や投資成果を保証するものではありません。

実際の投資判断にあたっては、ご自身の資産状況やリスク許容度を踏まえた慎重な検討が必要です。

目次

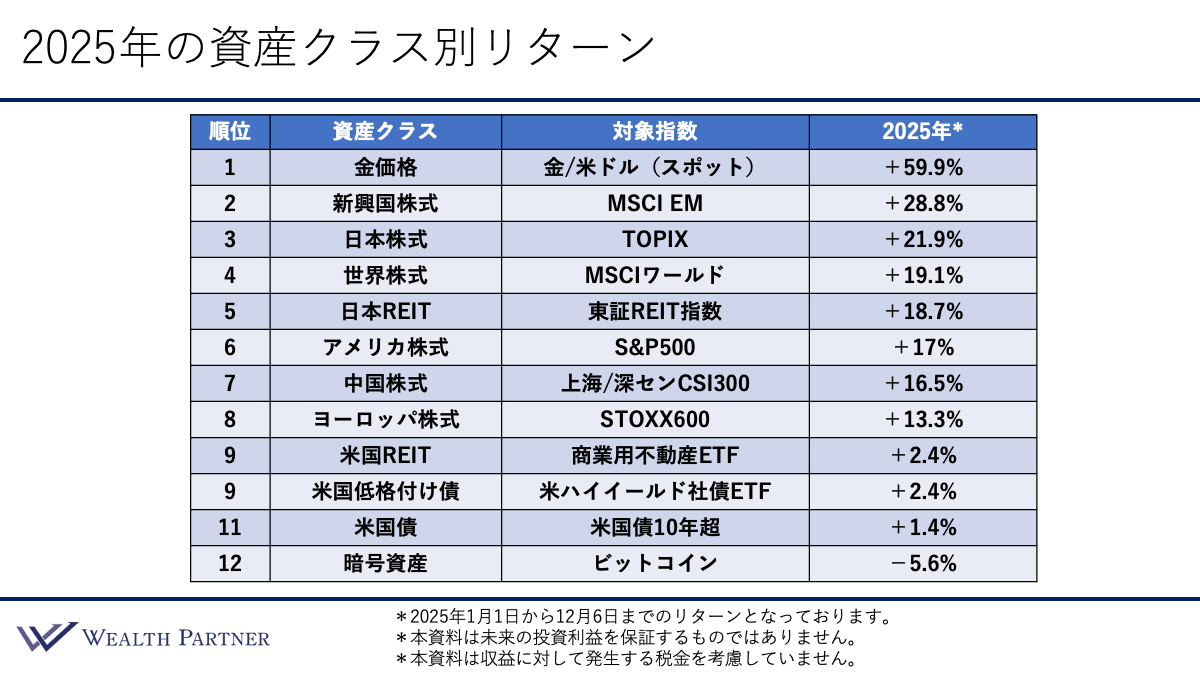

2025年の資産クラス別リターン

まずは2025年の資産クラス別リターンから見ていきましょう。こちらは、2025年1月1日から12月6日までの期間、全12資産クラスごとに対象指数のリターンを計測しており、リターンが高かった順に上から並べています。

1位は、2025年話題になった「金価格」です。対象指数は金/米ドルのスポット価格で、2025年を通して+59.9%上昇しました。インフレの長期化や世界的な米国経済に対する先行き不安などを背景に、不安の裏返しとして金価格が上昇した一年となりました。この金価格の上昇は、2025年の市場を象徴する動きだったといえるでしょう。

2位から4位は「株式」です。2位が新興国株式、3位が日本株式、4位が世界株式と、この順に上昇しました。2位の新興国株式は+28.8%とかなり上昇しました。近年で見ても新興国株式がここまで上昇した年は珍しいと思います。そういう意味ではレアな年といえるのではないでしょうか。3位の日本株式も+21.9%とかなり上昇し、米国株を上回る上昇率でした。4位の世界株式(世界全体の株式の指数)は+19.1%となっています。

5位は「日本REIT」、対象指数は東証REIT指数で+18.7%と、日本株式と共にもかなり上昇しました。

6位は「アメリカ株式」、S&P500で+17%でした。これまでアメリカ株式は、株式市場の中では首位で上昇することが多かったのですが、2025年に関しては米国不安も影響し、日本株式や新興国株式よりも上昇率は低く、世界株式全体の平均よりも若干劣るパフォーマンスにとどまりました。とはいえ、+17%という水準は決して悪くなかったといえるでしょう。

7位は「中国株式」で+16.5%、8位は「ヨーロッパ株式」で+13.3%となっています。

同率で9位だったのが、「米国REIT」と「米国の低格付け債」で2.4%ずつ上昇しています。

11位は「米国債」、米国債10年超のもので+1.4%でした。最後の12位は「暗号資産」で、ビットコインが−5.6%となりました。

2025年という一年をまさに象徴した価格推移だったのではないでしょうか。テーマとなったのは、「米国不安」と「インフレ」です。このような2つの経済現象を背景に、各資産クラスのリターンにもその影響が明確に表れた一年であったと考えられます。

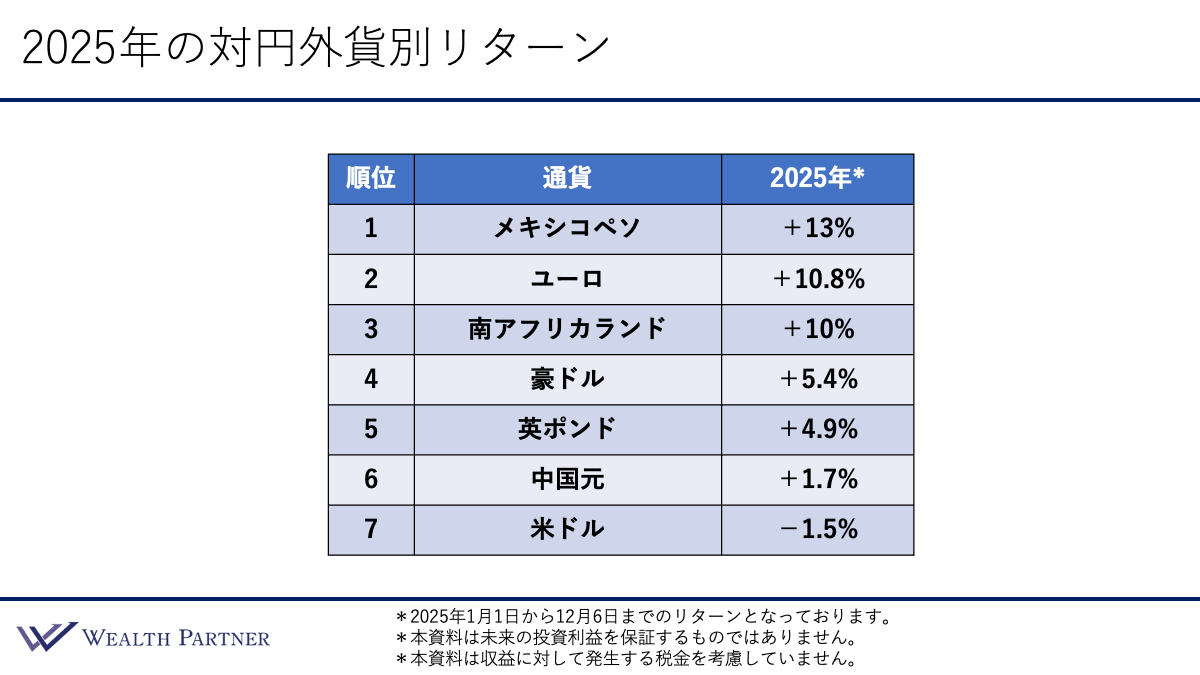

2025年の対円外貨別リターン

次は通貨です。2025年対円外貨別リターンを見ていきましょう。日本の富裕層の方が投資対象として選ぶことの多い7通貨を、上昇率が高い順に上から並べています。

7通貨中最も上昇したのは「メキシコペソ」で+13%です。新興国通貨が一番上昇したという珍しい年でした。2位は「ユーロ」で+10.8%、3位は「南アフリカランド」で、こちらも新興国通貨で+10%、4位は「豪ドル」で+5.4%、5位は「英ポンド」で+4.9%、6位は「中国元」で+1.7%、7位は「米ドル」で、対円では-1.5%という結果になりました。

通貨に関しても、米国不安がリターンに影響したのではないでしょうか。対円で見ると、米ドルは買われることはなく、概ね横ばいの推移となりました。一方で、それ以外のヨーロッパ通貨や新興国通貨が買われ、上昇率が高くなるという結果になりました。

2025年の振り返り

ここからは資産や通貨を含めた2025年の振り返りをお伝えします。ポイントは4つです。

ポイント1)全ての資産が米国不安とインフレに揺れた一年

2025年を象徴するキーワードは、やはり「米国不安」と「インフレ」だったといえるでしょう。これらの要因が、資産クラスや通貨を含めた価格推移に色濃く反映された一年となりました。

ポイント2)資産、通貨ともに米国以外への分散の必要性を確認

この十数年は、良くも悪くも米国一極集中が進んでいた印象です。株式でいえば米国株、通貨でいえば米ドルが圧倒的な存在感を持っていました。しかし2025年は、アメリカに全てを集中させることによるリスクを再確認した一年であったと思います。

もちろん、米国株も17%と上昇しているので十分なプラスではあります。ただ、その他の国の株式と比べると、上昇率は控えめでした。通貨も、対円ベースで米ドルだけがやや下がっていました。こうした動きを踏まえると、米国だけに一極集中させるのではなく、資産運用においては、日本を含めた他の国にも分散する重要性を再確認した一年であったといえるのではないでしょうか。

ポイント3)インフレの長期化で金価格、日本REITは価格上昇

インフレもかなり象徴的でした。2022年~2023年のインフレは、ロシアのウクライナ侵攻を基にした政治的な要因が中心でした。しかし、現在のインフレは人手不足や物不足などに起因する、より慢性的・長期的なインフレである可能性が高いといわれています。2020年以降続くインフレの長期化が意識される中、金価格やREITの上昇につながった可能性が高いと見ています。

ポイント4)通貨の強さは新興国>米以外の先進国>円>米ドル

通貨の強さは、顕著に結果が表れた一年でした。強い順に整理すると、メキシコペソなどの新興国通貨が最も強く、続くのは米ドル以外の先進国、ユーロや豪ドル、英ポンドです。次に円が強く、最後に米ドルという順番になりました。これもやはり米国不安が影響した結果といえるでしょう。

2026年の資産配分戦略

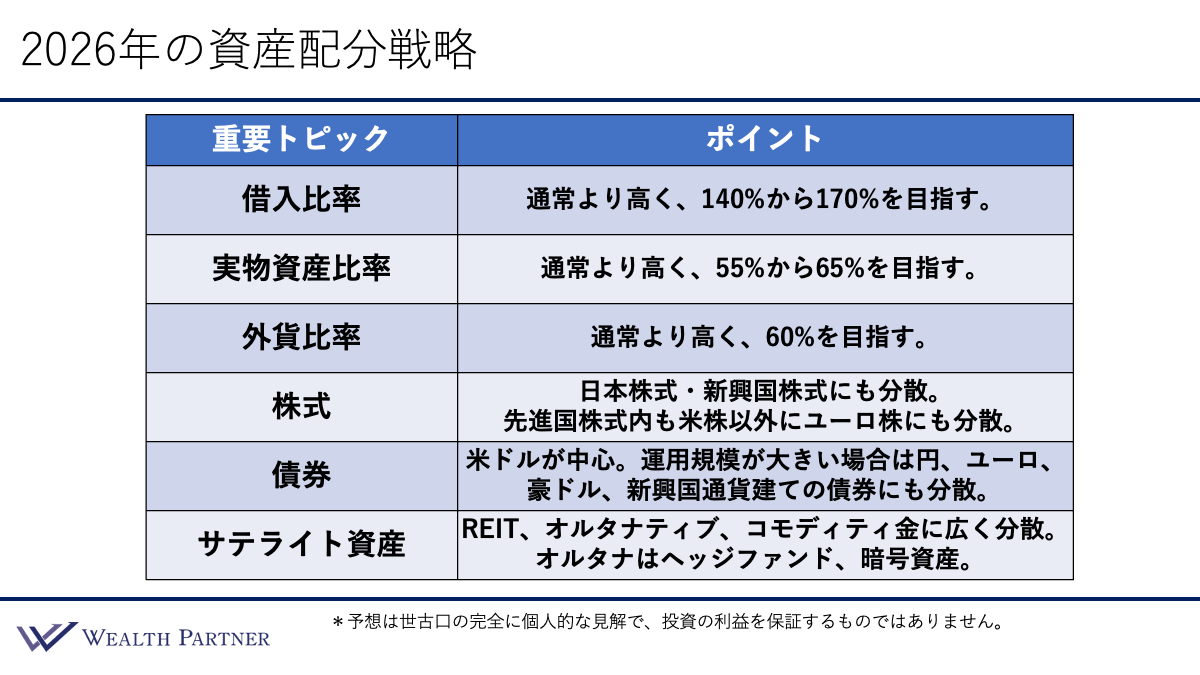

ここからは本題である「2026年の資産配分戦略」についてお伝えします。左側に重要トピック、右側にトピックごとの配分戦略のポイントを記載しています。

借入比率

重要トピックの1つ目は「借入比率」です。純資産に対してどの程度の借入をして総資産を拡大させて投資するかを表しています。借入がない場合は100%、例えば、純資産1億円に対して1億円の借入を行い、総資産が2億円になる場合は借入比率が200%となるイメージです。

2026年は、この借入比率を通常よりもやや高く設定し、140%~170%を目指すのが適切ではないかと考えています。理由としては、昨年の振り返りでも触れた「インフレの長期化」です。日本でも物価上昇が1%~3%程度常態化する可能性が高いと想定されます。かなり慢性化・長期化しそうなイメージを持っており、今後も続くのではないかと見ています。

そのようなインフレ状況下では、物価が上昇し借入比率が高いと借入金額の価値自体が下がります。そのため、借入を多めにすることは、インフレ局面においては合理的な経済行動といえます。通常の状態が100%~150%と捉えると、2026年はその状況よりは高く140%~170%を目指すことが適切な戦略ではないかと考えます。

実物資産比率

2つ目のトピックは「実物資産比率」です。金融資産比率と実物資産比率がありますが、資産全体に占める不動産等の実物資産をどの程度保有しているかという割合を指します。

この比率も借入比率と同様に、通常よりは少し高めにして、実物資産を多めにするのがよいのではないかと思います。通常の状態は金融と実物の比率は概ね半々か、実物資産比率がやや高めが適切と考えられますが、2026年については、それよりも少し高めにして、通常の状態が50%程度だとすると、55%~65%程度を目指すことがちょうどいいバランスといえるでしょう。

その理由もやはり「インフレ」です。物価上昇は今後も顕著に続く可能性が高いと考えます。インフレ局面では、不動産価格の上昇や賃料上昇といった経済効果があるので、実物資産は有利に働きます。インフレ対策を高めるという意味でも、実物資産比率を意識的に高めておくことは重要な戦略といえるでしょう。

外貨比率

次は「外貨比率」です。資産全体に占める外貨の割合を何%にするかということです。円高にいっても円安にいっても50%がニュートラルな水準といわれています。2026年は通常よりも高めの60%を目指すのが基本的な考え方でよいのではないかと思います。

理由としては、2022年以降、アメリカの高金利と日本の低金利という構図から、金利差が拡大し、米ドル高円安が進みましたが、2024年~2025年は、米金利が下がっていく一方で、日本の金利が上昇してもなお米ドル高円安が続きました。金利差だけで為替の水準が決まっているわけではないことを顕著に表しているのではないかと思います。

また、借金が多い日本では、金利上昇が財政圧迫につながるという構造的問題を抱えています。さらに、高市政権下では、積極的な財政出動や金融緩和といった政策が取られるという予想も相まっています。こうした点を踏まえると、外貨高・円安という状態は当面は続くであろうと予想されます。

2026年は、外貨比率を通常よりも外貨高に、意識的に60%を目指していくことが妥当な目標ではないかと考えます。

株式

次のトピックは「株式」です。当然、先進国株式が中心ではありますが、2025年の資産価格の推移を振り返ると、日本株式や新興国株式にもしっかり分散することが重要ということが改めて浮き彫りになりました。

先進国株式=米国株というイメージを持たれる方も少なくありません。米国のみに投資されている方もいらっしゃるかもしれませんが、米国株は6割~7割程度とし、ユーロ株式も経済規模的には存在感があるのでユーロ株式も含め、日本株式や新興国株式にも3割~4割程度分散することが大事ではないかと思います。

債券

次のトピックは「債券」です。米ドル以外の通貨の債券のラインナップはあまり多くないため、債券は引き続き米ドルが中心になると考えられます。ただし、資産規模が大きい超富裕層の方においては、米ドル以外にも、円建て、ユーロ建て、豪ドル建て、さらには新興国通貨建ての債券にも分散することを考える必要があると思います。米ドルを中心に据えつつ、サテライト通貨として投資することが望ましいでしょう。

サテライト資産

最後のトピックは「サテライト資産」です。株式や債券、不動産以外の資産を指します。しっかり分散を行うことが重要なポイントです。国内外のREIT、オルタナティブ、コモディティ金といったサテライト資産に広く分散していくことが有効と考えられます。オルタナティブにおいては、中心はヘッジファンドと暗号資産に分散していくとよいでしょう。

このように2026年の資産配分戦略を見てわかるように、資産運用のセオリーは「リスク分散」であるということです。一年の中で何が起こったとしても、全てを失わないように適切にリスク分散すること―これが資産運用の王道であり、セオリーといえるのです。2026年の資産配分戦略の中心は、まさにそのセオリーに忠実に原点回帰することではないでしょうか。

2026年のモデル資産配分

2026年資産配分戦略に則ったモデルの資産配分についてお伝えします。こちらの資産配分シートでモデルの資産配分の当初の状態から見ていきましょう。

モデル資産配分(当初)

.png)

現預金が10億5,000万円、ご自宅が3億4,000万円と借入が2億5,000万円ある状態です。前提条件は、40歳代後半の男性の方で会社売却富裕層、年収は2,800万円です。現預金の中の10億円の資産運用を希望しており、ニュートラルな相場観をお持ちで、平均的なリスク許容度があり、国内不動産はご自宅をお持ちです。これを当初の状態と想定します。

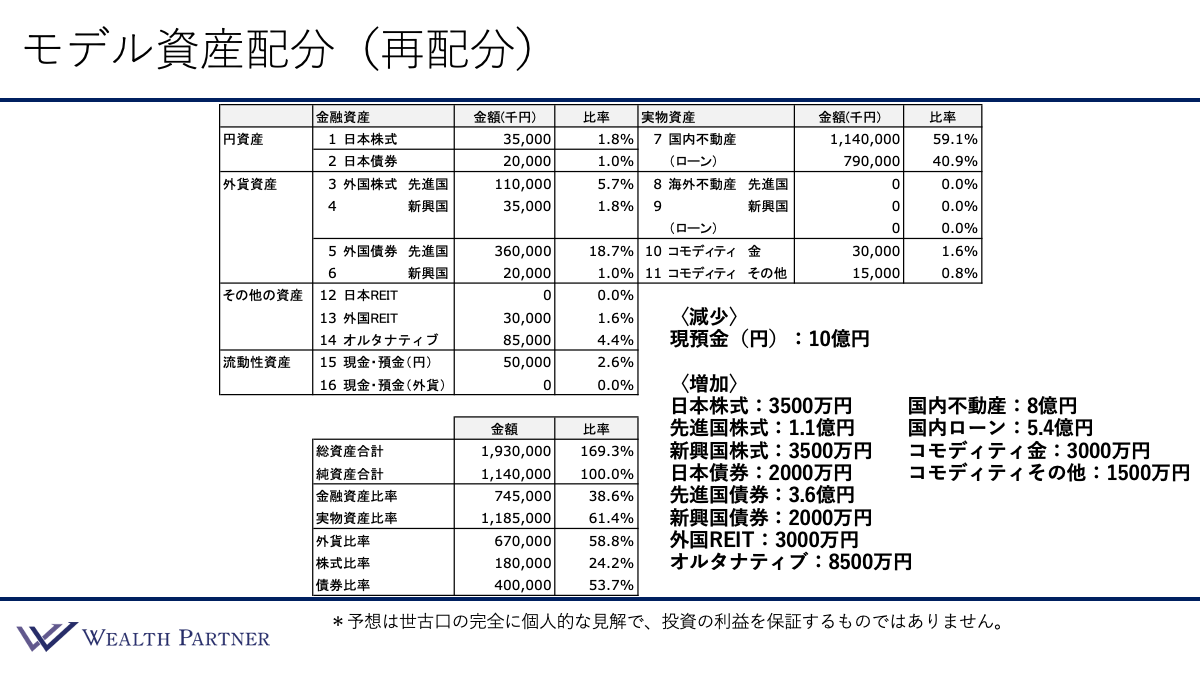

モデル資産配分(再配分)

2026年資産配分戦略に則って、この資産配分をモデル的に再配分すると次のようになっています。

増減資産は右下をご覧ください。減少させる資産は現預金10億円です。増加させる資産は、左側が金融資産の再配分となっており、日本株式に3,500万円、先進国株式に1.1億円、新興国株式に3,500万円と、株式にもしっかり資産を配分しています。

次は債券です。日本債券に2,000万円、先進国債券に3.6億円、新興国債券に2,000万円配分しています。割合的には株式1.8億円に対して債券が4億円なので、概ね1対2の割合で債券を多めに配分するのはちょうどいい割合ではないかと思います。

その次はサテライト資産です。外国REITに3,000万円、サテライト資産の中核であるオルタナティブ(ヘッジファンドや暗号資産等)にも8,500万円と結構な割合で配分しています。10億円程度運用される超富裕層の方の場合、オルタナティブにもこれぐらい配分することは比較的一般的で、適切な配分といえるでしょう。ここまでは金融資産です。

右側が実物資産です。国内不動産に8億円投資していますが、それに伴い国内ローンが5.4億円、借入比率としては60%台後半となっています。借入比率を一定程度高めながら国内不動産にそれなりの金額を投資する配分です。そして、コモディティ金に3,000万円、コモディティその他に1,500万円配分しています。

次に全体のバランスを見ていきましょう。総資産合計の右側が借入比率です。当初は121%でしたが、この再配分によって169.3%とかなり高めになっています。2026年の配分戦略では、140%~170%が目標となっていたので、その範囲に収まる、高めの借入比率にできているのではないかと思います。

次に金融資産と実物資産の比率です。当初、金融資産は75%で実物資産は25%でしたが、この再配分によって金融資産比率が38.6%、実物資産が61.4%となりました。概ね4対6で実物資産の割合が高くなっています。配分戦略では実物資産比率55%~65%を目指すことになっていたので、その範囲に収まる適切な比率といえるでしょう。

その次は外貨比率です。当初は0%でしたが58.8%となりました。配分戦略では、外貨比率60%を目指すということでしたので、限りなくそれに近い、強気の外貨比率になっているといえます。

次は金融資産に占める株式と債券の比率です。ここはその方の求める期待リターンやリスク許容度、年齢等によりますが、超富裕層の方においては、このような株式と債券の比率で運用される方が多い印象です。株式比率は24.2%、債券比率は53.7%、割合は株式1に対して債券2と、債券の割合を多めに運用しています。保守的に資産を運用される富裕層の方ですが、資産成長も目指すような株式と債券の比率といえるのではないでしょうか。

資産クラスごとの投資対象イメージ

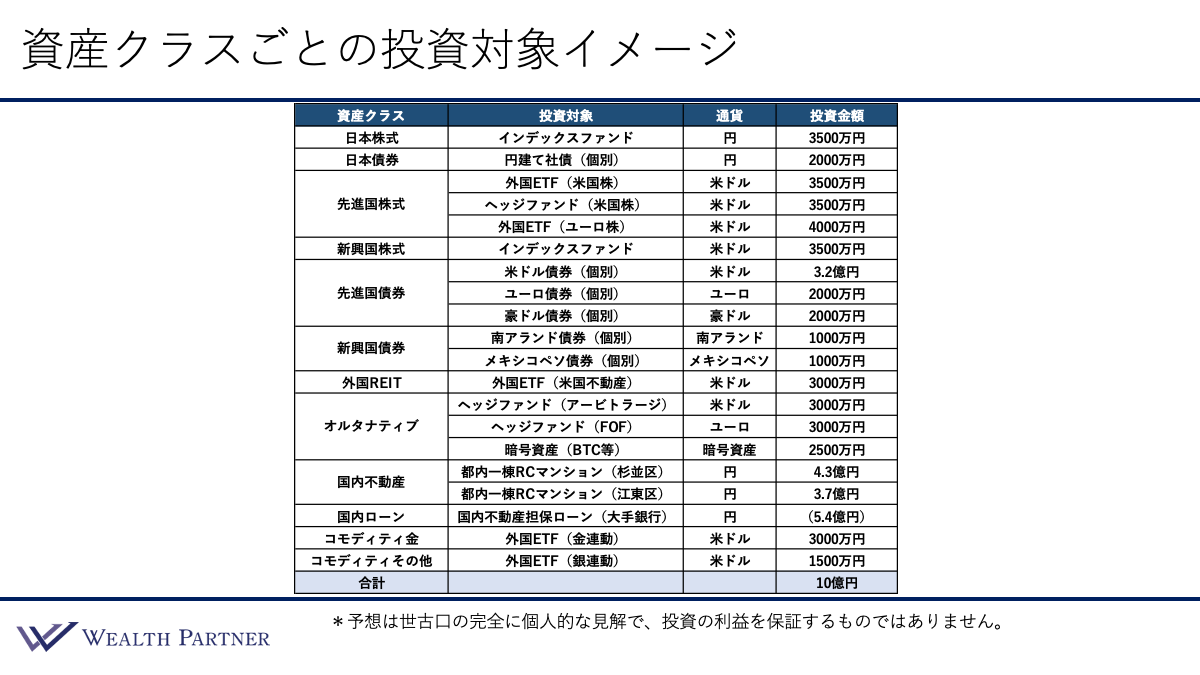

先ほどのモデルの資産配分通りに再配分したという前提のもとで、資産クラスごとの具体的な投資対象のイメージについて簡単に見ていきましょう。

まずは株式です。日本株式はインデックスファンド、先進国株式と新興国株式は外国ETFやインデックスファンドに投資しています。特徴的なのは、先進国株式においては外国ETFにも投資していますが、一方でヘッジファンドにも一部投資している点です。インデックスファンドにヘッジファンド的(アクティブファンド的)な運用を組み合わせることで、戦略的に分散を図っています。

債券については、日本債券、先進国債券、新興国債券とあり、各通貨建ての個別債券(国債や社債)を組み合わせ、20~30銘柄の債券ポートフォリオを作って運用するイメージです。先進国債券は米ドル建て、ユーロ建て、豪ドル建て、新興国通貨は南アフリカランドやメキシコペソに分散しています。これだけ債券の通貨が分散されていれば、通貨分散がかなり効いているといえるでしょう。

外国REITは同じくインデックスの外国ETF、オルタナティブは全体で8,500万円という配分ですが、3つの投資対象に分散しており、ヘッジファンド2本と暗号資産というバランスになっています。ヘッジファンドが3,000万円ずつで、暗号資産が2,500万円という配分です。ヘッジファンドは、アービトラージとFOF(ファンド・オブ・ファンズ)という2つの戦略に分けており、FOFはユーロ建てのイメージです。暗号資産はビットコインを中心とした配分になっています。

国内不動産にも8億円配分しています。1つのマンションだけでなく、都内の一棟RCマンション2棟に分散投資している点がポイントです。地域は杉並区と江東区、金額は4.3億円と3.7億円となっています。国内ローンは大手銀行からのプロパーローンで5.4億円調達しています。そして、コモディティ金とその他は、金連動と銀連動の外国ETFです。

全体を通したポイントとしては、先進国株式、先進国債券、オルタナティブといった一つの資産クラスの中でも分散している点が挙げられます。先進国株式の場合、外国ETFとインデックスファンド投資、そしてヘッジファンド投資をミックスしています。先進国債券の場合、米ドルだけでなく、ユーロや豪ドルにも分散しており、オルタナティブにおいても、ヘッジファンドだけでなく暗号資産にも投資しています。

通貨も米ドルとユーロに分けたり、戦略を分けたり、具体的な投資対象地域を分けたりするなど、このように分散することが、資産運用のセオリーであり、王道であるということを、具体的な投資対象からもご理解いただけるのではないでしょうか。

まとめ

最後に、今回のテーマである「2026年に富裕層が考えるべき資産配分戦略とは」をまとめます。ポイントは4つです。

ポイント1)リスク分散という資産運用のセオリーに原点回帰

資産運用の原点は、仮に何が起こっても全てを失わない体制を整えておくことではないでしょうか。例えば、大地震やリーマンショックのような不測の事態は誰もが予測できないものです。だからこそ、原点に回帰してしっかりリスク分散し、あらゆる事態に備えるような資産配分にすることが、2026年では重要になると考えます。これが資産運用をされる多くの富裕層の方の目標の一つといえるでしょう。

ポイント2)資産クラス、通貨、所属国、戦略、物件の分散

では、具体的に何を分散するのが大事なのでしょうか。1つ目は資産クラスです。資産配分戦略でもお伝えしたように、各資産クラスにバランスよく配分すること、通貨も米ドルだけでなく、ユーロや豪ドルなどその他の外貨に分散し、円にも一定程度分散することが重要です。さらに所属国の分散も必要です。株式であれば、アメリカだけでなく、ユーロ建て、中国株式など所属国もしっかり分散することが欠かせません。加えて戦略の分散も必要です。ヘッジファンドであれば、インデックスファンドとアクティブファンドなど、戦略が異なるアプローチを組み合わせることが有効です。また、不動産においては1物件に集中するのではなく、複数物件や複数エリアに分散することが重要であると考えます。

ポイント3)通貨配分は円4割、米ドル5割、その他外貨1割

通貨配分については、外貨比率を高めにした方がいいというセオリーに基づいて、円が4割、米ドルが5割、その他の外貨を1割というのを基準に考えていくとわかりやすいでしょう。希望や考えや資産状況に応じて、米ドルを4割、その他の外貨を2割にすることや、円を5割にするなど、微調整していくことがよいのではないかと思います。

ポイント4)積極的な国内不動産投資で実物資産、借入比率向上

2026年の資産配分戦略でお伝えしたように、インフレは継続する可能性が高いと考えられます。多くの人の共通認識ではないでしょうか。そうであれば、インフレ耐性の高い国内不動産に、借入を活用しながら投資するというのが、最もインフレ対策になる可能性が高いのではないかと思います。積極的にインフレ耐性が高い不動産に投資することで、実物資産と借入比率の双方を適切に向上させ、インフレに備えることが、2026年の資産配分戦略として重要であると考えます。

本日は「2026年に富裕層が考えるべき資産配分戦略とは」という内容でお届けさせていただきました。

無料個別相談はこちらから>>https://wealth-partner-re.com/meeting/