こんにちは。株式会社ウェルス・パートナー代表の世古口です。

本日の記事のテーマは「2025年の米ドル債券ポートフォリオ例3つ」です。

2025年も当社はお客様の米ドル債券ポートフォリオ作成をお手伝いしてきました。

その中でも2025年を象徴するポートフォリオだなと言われるようなものや、すごくいい形になっていると思ったポートフォリオを3つお伝えすることで、2026年皆様の今後の米ドル債券ポートフォリオ作りの参考にしていただければと思います。

本記事の内容は、当社お客様事例などの情報提供を目的としたものであり、特定の金融商品の推奨や投資成果を保証するものではありません。

実際の投資判断にあたっては、ご自身の資産状況やリスク許容度を踏まえた慎重な検討が必要です。

目次

米国不安を考慮した「高格付け米ドル債券ポートフォリオ(2025年9月)」

.jpeg)

タイトルを付けると「高格付け米ドル債券ポートフォリオ」となっていまして、2025年9月に設計したポートフォリオになっています。

簡単に内容を説明します。

このポートフォリオは、12債券に分散しています。

発行体(業種・国)は図のようになっていまして、米国債が3債券入っています。それ以外は米ドル建て社債です。保険会社や石油会社、半導体会社、IT会社が中心です。

債券種類は、米国債は国債、あとは普通社債の割合が一番多く、次に期限付劣後債というバランスになっています。

通貨は全て米ドルで、投資金額は2,000万円ずつで合計2.4億円のポートフォリオです。

1債券のポートフォリオに占める割合が保有比率8.3%です。

残存期間は5.6年から7.8年、9.6年、12.6年となっていて、一番長いもので27.1年、28.4年になっています。平均残存期間は17.4年です。

この債券ポートフォリオは債券の格付けが特徴で、高格付けと言っている通りで、格付けの高い債券が中心になっています。

期間は10年以内の5.6年、7.8年、9.6年(No.1〜3)の債券はA-ですが、期間が10年以上のNo.4以降の債券に関しては全てAA台の格付けになっています。債券ポートフォリオ全体の平均格付けはAA-ですので、相当高格付けと思います。

利回りはどうかといいますと、利回り4%台の債券が中心です。全て4%で、一部米国債利回りが3.9%もありますが、ほぼ4%台です。平均利回りは4.4%という形になっています。

高格付け米ドル債券ポートフォリオが選ばれた理由

米ドル債券というと、米国債というイメージがあると思います。

ただ、2025年は、結構米国不安だった年でした。トランプ新政権によってかなり各国との摩擦や、政治的にいろいろなことが起こった年でした。

それによって「アメリカ大丈夫ですか」みたいな雰囲気に一瞬なったわけです。米ドル建て債券を作るのはいいですが、「米国債ばかりはどうかな」という方が結構多かったと思います。

なので、債券ポートフォリオの中に米国債も入れますが、一部にして、大半は米ドル建て社債を組み込んでポートフォリオを作るのがいいのではないかと考えた方が結構多かったと思います。

本当は米国債くらい安心感がある債券がよかったという方が多く、それと近しいくらいの格付けの社債を入れたいというご要望の方が多かったわけです。

社債でも今回の設計例のようにAA台、AA-、AA、AA+など、米国債と同等か少し低いくらいのAA台の債券でポートフォリオを作ることで、米国債に近い安心感で米ドル建て債券に投資するという形を実現したのが今回ご紹介した高格付け米ドル債券ポートフォリオとなっています。

米ドル一極集中のリスクを分散「全6通貨分散債券ポートフォリオ(2025年7月)」

.jpeg)

こちらは2025年7月に設計したポートフォリオになっています。画像の左の列から見ていきます。

No.1〜20の20債券に分散したポートフォリオになっています。

発行体の業種・国は画像のようになっています。業種はバラバラです。保険会社からイギリス国債、イタリア国債、銀行、娯楽、やや金融系が割合としては多いかなという感じです。

国は結構バラバラです。米ドル社債が多いので、アメリカの会社がやはり多いのですが、それ以外に日本やイギリス、オーストラリアや、国際機関が発行している債券もあります。通貨を分散している分、発行体の国も結構バラバラに分散されているイメージになっています。

債券種類は普通社債の割合が多いですが、国債や期限付劣後債、公社債など、バランスよくなっています。

次は通貨です。この債券ポートフォリオは通貨が特徴になっています。

20債券中12債券が米ドルです。割合としては60%が米ドルになっています。

その次に多いのがユーロです。3債券がユーロです。次が、2債券が豪ドル。その次に英ポンド、メキシコペソ、南アフリカランドが1債券ずつ入っています。

6割が米ドルですが、残りの4割は米ドル以外の外貨で作られているという通貨配分になっています。

投資金額は1債券2,000万円で、合計4億円のポートフォリオです。保有比率では、1債券がポートフォリオに占める割合が5%になっています。

残存期間は2.9年、3.5年、4.3年、5.7年、10.6年、11.7年で、一番長いもので24.3年や27.2年です。ポートフォリオ全体の平均残存期間が13.8年になっています。

債券の格付けは基本的に投資適格債だけで、BBB台もあればA台もそれなりに多く、AA台、AAA台などもあります。全体の平均格付けはAですので、格付けは比較的高い信用力となっています。

利回りは一番右側のようになっています。米ドル債券はご存じの通り、4%後半から5%くらいまでの債券が多いです。

ユーロ建ては結構利回りが低いです。2%とか3%とか、高いものでも3.3%とかですので、あまり高くありません。豪ドル建ては4%前半くらいになっています。英ポンドは結構低く、2.9%です。

このようにユーロや英ポンドが利回りを下げていますが、その代わり新興国通貨の南アフリカランドが5.9%、メキシコペソが7.1%と利回りが高くなっています。ユーロなどによって利回りを下げているものが、新興国通貨の高さで相殺しているイメージになっています。

平均利回りは4.7%になっています。

全6通貨分散債券ポートフォリオが選ばれた理由

昨年は米国不安が一つのキーワードになった年です。

先ほどの「高格付け米ドル債券ポートフォリオ」は、米ドルは大丈夫だと思うが、本当に米国債だけに投資していていいのかという不安からのポートフォリオでした。

今回の「全6通貨分散債券ポートフォリオ」は「本当に米ドルだけ持っていて大丈夫なのか(米ドルだけ持っていていいのか)」と、より米国だけに集中することを心配している方のポートフォリオです。

とはいえ、米ドルなしの債券ポートフォリオを作ることは難しいので、やはり債券の中心、世の中は米ドルになってしまいます。ほとんどの債券は米ドル建てです。

このポートフォリオは6割くらい米ドルですが、残り4割を他の通貨にすることにより、米ドル一極集中のリスクを分散するということで、こういったポートフォリオを作る方もいらっしゃいました。

まさに2025年を象徴する債券ポートフォリオだと思います。

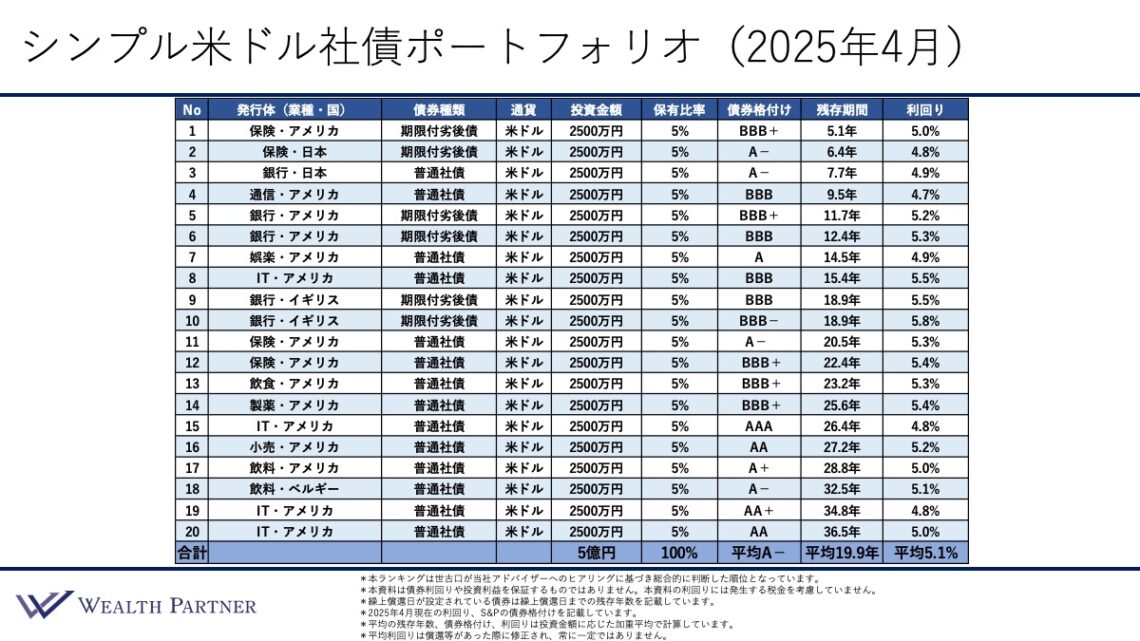

初心者でもわかりやすい「シンプル米ドル社債ポートフォリオ(2025年4月)」

2025年4月に作った「シンプル米ドル社債ポートフォリオ」です。

このポートフォリオは名前の通りです。左から見ていきますと、No.1〜20なので、20債券に分散した債券ポートフォリオになっています。

発行体の業種・国は図のようになっています。

業種はバラバラです。保険会社や銀行、飲食、製薬、ITとかなり分散されています。国は米ドル建てだけですので、大半がアメリカです。一部日本やイギリス、ベルギーなど他の国が入っています。

債券種類は20債券中14債券が普通社債で、一部の6債券が期限付劣後債になっています。7割が普通社債で3割が期限付劣後債というイメージです。

通貨は全て米ドル。金額が1債券2,500万円で20債券なので、合計5億円のポートフォリオになっています。

1債券がポートフォリオに占める割合は5%です。

債券の格付けには、低格付け債はありません。全てBBB以上の投資適格債になっています。BBB台とA台の格付けの債券が一番多く、少しAA台以上の債券が入っているイメージになっています。平均格付けはA-です。

残存期間は上から短い順に5.1年、6.4年、7.7年、9.5年となっています。10年台も結構多く、20年以上も結構多いです。20.5年、22.4年、23.2年とか、一番長いもので30年台もあります。30年台は32.5年、34.8年、36.5年となっていまして、ポートフォリオの平均残存期間は19.9年になっています。

利回りですが、5%前後の利回りの債券が多いです。ですので、平均利回りは5.1%になっています。

世の中の利回りも結構高かったタイミングではあるので、平均でも5%以上のポートフォリオとなっています。

シンプル米ドル社債ポートフォリオが選ばれた理由

アメリカの10年国債利回りが2025年は1年を通してほとんど4%以上でした。

過去を見るとアメリカの利回りは高い状況なので、工夫するまでもなくこのような米ドル建て社債に分散して投資をすれば、米国債+1%の5%以上の平均の債券ポートフォリオが作れた時代でした。

シンプルに米国不安などいろいろありますが、逆に米国不安によって米国債の利回りが高かったとも言えます。

いろいろ考えるわけではなくて、シンプルに米ドル建て社債でポートフォリオを作ることが一番ということで、一番ご要望をいただいてお作りしたのが、このようなシンプル米ドル社債ポートフォリオだったわけです。

あとは残存期間も特徴かなと思います。

2026年以降はどんどん下がっていくと考える方が多かったので、できるだけ残存期間を長くする方が多かったです。そう考えると、平均で20年という残存期間ですので、これくらい長くすればいいという方が非常に多かったです。そういう意味でもいいポートフォリオだと言えるかなと思います。

投資タイミングがよかったというのもありますが、利回りも5%以上になっています。とはいえ、債券格付けが低いわけではなく、平均A-と日本のメガバンク相当です。信用力も問題ないと思います。

利回りや残存期間、債券格付けの信用力を総合的に考えても、米ドル債券投資初心者でもわかりやすいポートフォリオが一番ご要望をいただいた印象です。

まとめ

それでは今回のまとめができればと思います。

ポイントは4つあります。

通貨、格付け、利回り、期間、発行体等のバランス

今回のポートフォリオは何を基準に選んでいるかというと通貨です。

通貨は米ドル建てだけなのか。その他にも分散しているのか。債券格付けや利回り、あとは残存期間、発行体、それらのバランス。組み合わせがどうなっているのか。

以上のような判断基準で、いい形のポートフォリオだと思ったものを選んでお伝えしています。

米国不安から米国債に代わる高格付け社債が人気

「高格付け米ドル社債ポートフォリオ」が選ばれた理由になっていますが、昨年のキーワードに米国不安があるかなと思います。2024年までにはなかった傾向ですので、やはり「アメリカは大丈夫ですか」と思われた方は結構多いのかなと思います。

米国債ばかりに偏るのは怖いという方が米国債に近い高格付け社債を求めることが多かったのかなと思います。

ですので、全部米国債に投資してもいいと思っていた人が米国債の割合を3割くらいにして、残りの7割を格付けがAA台の米ドル建て社債にすることが多かったのかなと思います。

米ドル以外の外貨にリスク分散する傾向も

3つ目のポイントが、米ドル以外の外貨にリスク分散する傾向です。

こちらは「全6通貨分散債券ポートフォリオ」を選んだ理由でもあります。

米ドルだけというのも、米国不安だし怖い。このように考える富裕層の方もそれなりにいらっしゃいました。

米ドルが中心ですが、米ドルの割合を6割、7割にして残りの3割、4割は米ドル以外の外貨の債券にしてポートフォリオを組むことを考える方も多かった年だと言えるのかなと思います。

シンプル米社債ポートフォリオこそ基本かつ奥義

最後のポイントが、シンプル米社債ポートフォリオこそ基本かつ奥義です。

米国不安などいろいろあります。ただ、やはり「アメリカでしょう」「米ドルでしょう」と、米ドル建て債券の王道は社債ということで、シンプルに米ドル社債でポートフォリオを作ることが基本かつ奥義と改めて思う方も多かった年かなと思います。

基本的にはアメリカ10年国債利回りが常に4%以上だった年はなかなかありません。昨年はそういう年でした。

シンプルに普通の米ドル社債でポートフォリオを組んでも5%の平均利回りを得られる年はなかなかないと思うので、そういった意味でシンプル米ドル社債ポートフォリオが1位に選ばれた理由なのかなと思います。

この記事でご紹介した3つの米ドル債券ポートフォリオは、特定の事例として参考になる設計例です。しかし、実際のポートフォリオ設計では、資産規模・リスク許容度・税務状況・ライフプランなど一人ひとりの事情によって最適解が異なります。

もし「自分の資産でどう設計すべき?」とお悩みであれば、私たちIFA(独立系ファイナンシャルアドバイザー)が無料で個別相談を承ります。

ぜひお気軽に以下からご予約ください。あなた専用の最適な債券戦略を一緒に考えましょう。