皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回のテーマは、「資産3億円の富裕層の“株式・不動産の偏り”を解消するリバランス事例と最適配分」です。

海外株式も日本株式も大きく上昇し、不動産価格もここ10数年ずっと右肩上がりに上がり続けています。そのため、資産のポートフォリオの株式と不動産の資産価値が上がりすぎてしまい、2つの資産に偏りが生じ、資産全体に占める割合として7割~8割を占めてしまっている方が増えています。

昨今、「この偏りすぎた資産配分を見直したい」というリバランスのご要望・ご相談をいただくケースが増えてきました。今回は、実際に投資をお手伝いさせていただいた、資産3億円の富裕層の方のリバランス実例についてご説明します。

目次

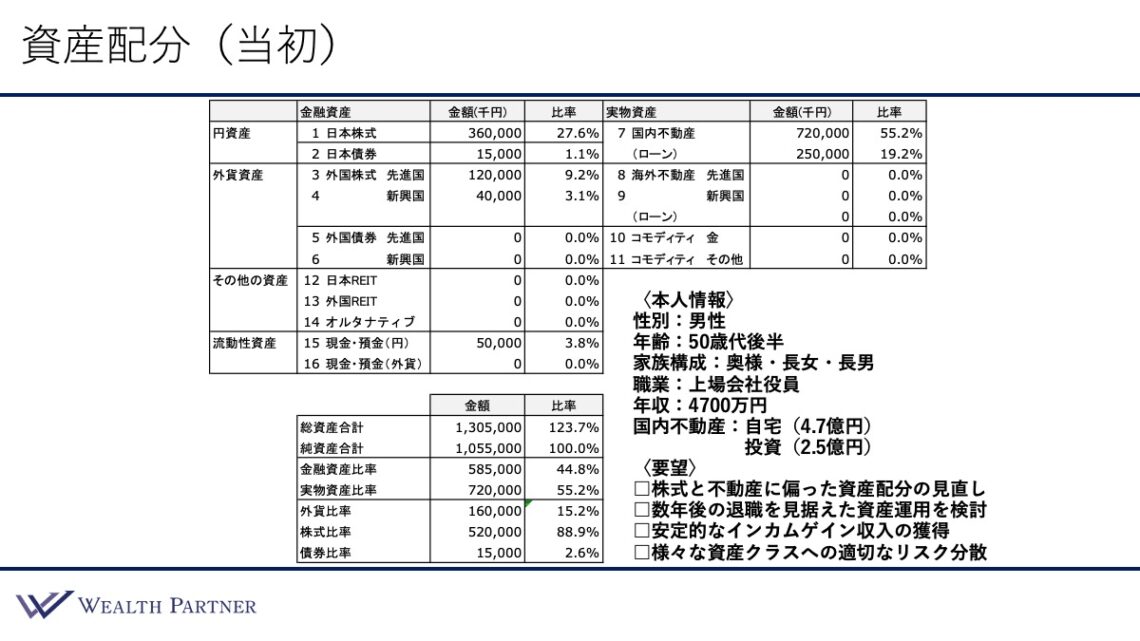

資産配分(当初)

こちらの資産配分シートで、現状のご本人情報と資産状況、ご要望を確認していきます。

ご本人情報は、50歳代後半の男性で、家族構成は奥様、長女、長男の4人家族、職業は上場会社の役員、年収は4,700万円と高収入です。国内不動産は2物件で、どちらもタワーマンションといわれる都内の高層マンション(区分所有)です。ご自宅は4.7億円の価値があり、投資の物件は2.5億円の価値になっています。元々はその投資の物件に住んでいましたが、4.7億円の物件に現在は住んでいる状況です。

投資物件は借主が退去のタイミングを迎えており、不動産について見直すよいきっかけになっています。ご自宅も投資物件もどちらも都内のタワーマンションであるため、報道にもある通り、資産価値は購入時よりも2倍~2.数倍にまで上昇している状況です。この資産価値の上昇は一見喜ばしいことではありますが、それにより、資産価値が不動産にかなり偏る状況になっているのです。

次に資産配分を具体的に見ていきましょう。金融資産は日本株式をかなり多く持っており、3億6,000万円あります。この大半が、今勤めている上場会社から報酬の代わりに受け取っている自社株式です。外国株式も結構保有しており、先進国株式が1億2,000万円、新興国株式が4,000万円あります。そして現預金が5,000万円、以上が金融資産の概要です。

国内不動産の内訳は、先ほどご説明した投資物件とご自宅(都内のタワーマンション)の2軒で総額7億2,000万円、それに伴う借入が2億5,000万円ある状況です。

株式価値全体で5億2,000万円と国内不動産が7億2,000万円、これは今回のテーマ通り、株式と不動産が購入時より大幅に上昇していることによって、2つの資産クラスに資産価値が偏りすぎている状況といえます。以上が資産配分の状況です。

ご要望

この方のご要望は4つあります。

1つ目は「株式と不動産に偏った資産配分の見直し」です。自社の株式価値や不動産価値の上昇、これによってかなり資産価値が偏っている現状を、この方ご自身も認識されています。そのため、その歪な状態を見直したいというのが1つ目のご要望です。

2つ目は「数年後の退職を見据えた資産運用を検討」です。60歳を目前にし、60代前半には退職したいという想いがあるので、数年後の退職時には収入がなくなる可能性があります。また上場会社役員の立場を失うので、それに備えて今のうちに退職を見据えた資産運用を検討したいというのが2つ目のご要望です。

3つ目は「安定的なインカムゲイン収入の獲得」です。収入がなくなった後、投資のインカムゲインでやりくりしていく必要があるので、今のうちから安定的なインカムゲイン収入を獲得する資産運用をしたいというのが3つ目のご要望です。

4つ目は「様々な資産クラスへの適切なリスク分散」です。現在ほとんどの資産が株式と国内不動産に偏っているので、これを「もっといろいろな資産に投資してリスク分散したい」「ポートフォリオを作って運用したい」というのが4つ目のご要望です。

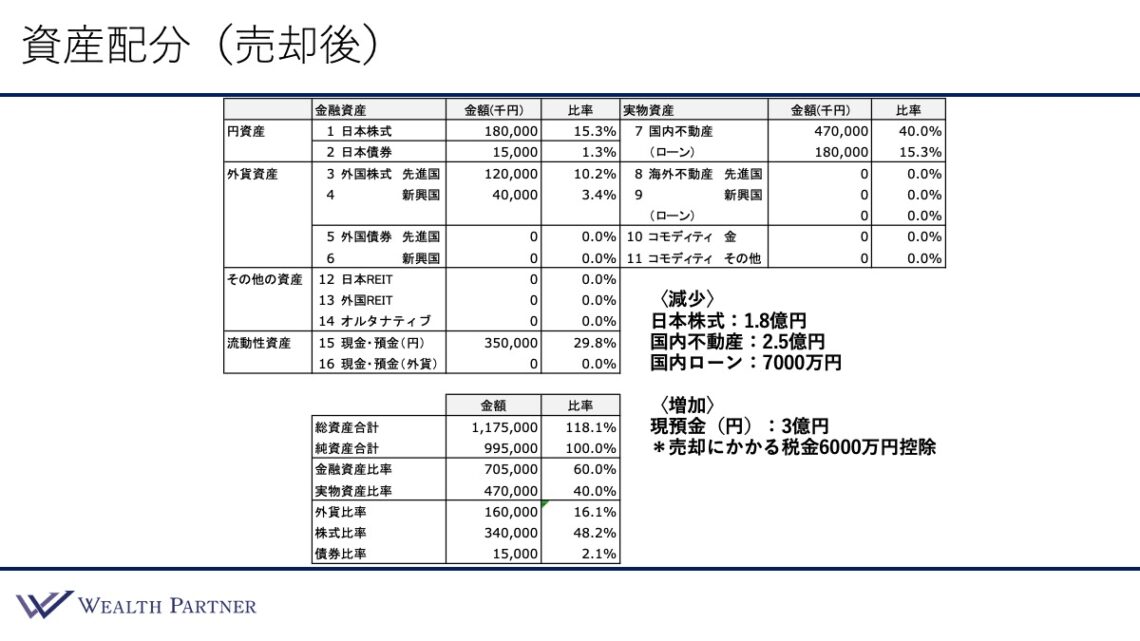

資産配分(売却後)

このようなご本人の状況や資産状況、ご要望を見て私たちがご提案させていただいたのは、当然のことながら、資産価値が偏っている日本株式と国内不動産の売却です。再配分後の資産配分シートがこちらです。

株式と不動産の売却が最初のステップです。減少資産は日本株式1.8億円です。自社株が3億6,000万円あったので、そのうちの半分は売却してもいいということで、そのように売却していただきました。国内不動産は、賃貸物件だったタワーマンション2.5億円を売却する判断をしていただきました。また、それに伴う国内ローンが7,000万円残っていたので、返済することになりました。以上が減少する資産です。

増加資産は、日本株式と国内不動産を売却して税金を支払い、さらに国内不動産ローンを完済後に残った現預金が3億円になりました。したがって、現預金が3億円増え、日本株式や国内不動産ローンが減るという、「資産配分の変化」が達成できたことになります。増えた3億円を使って資産を再配分していきます。

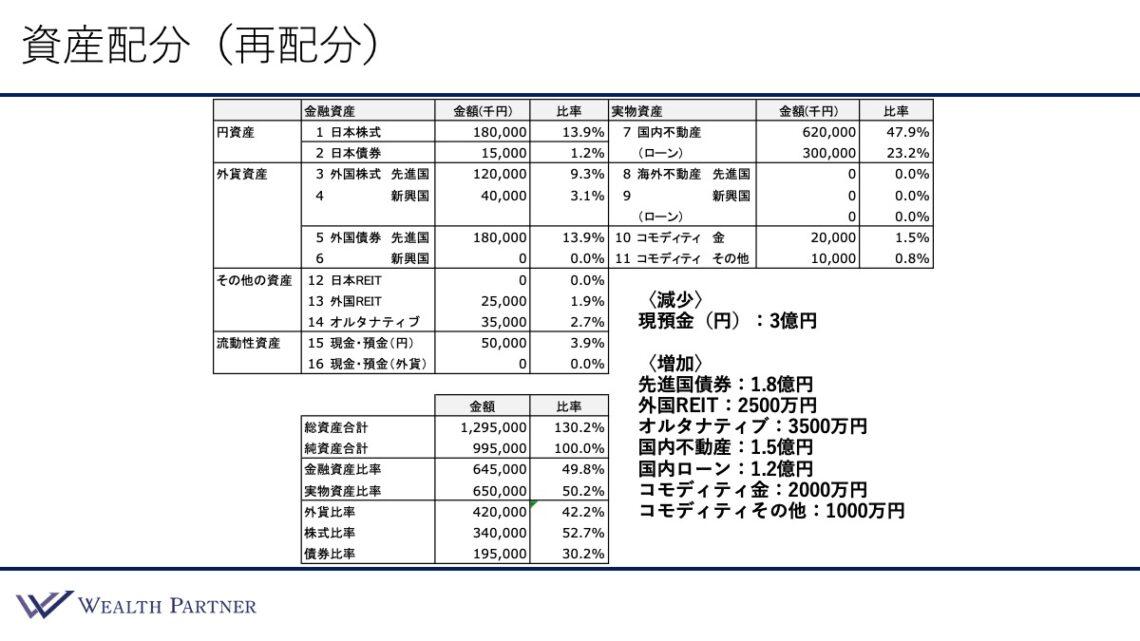

資産配分(再配分)

3億円の再配分後の資産配分シートがこちらです。

減少資産は、現預金3億円です。増加資産は、先進国債券が1.8億円、外国REITが2,500万円、オルタナティブ(ヘッジファンドや暗号資産)が3,500万円です。国内不動産は一度売却しましたが、1.5億円増やし、木造一棟アパートに投資しています。

今まで投資していた物件は都内のタワーマンションで、利回りは高くありませんでした。2%程度だったため、インカムゲインを得る投資対象としては適切ではありません。この方の投資目的は、退職後のインカムゲインが優先順位としては高いので、投資する国内不動産の種類が変わり、より目的に合っている物件に変えています。それに伴う国内ローンが1.2億円あります。

そして、コモディティ金に2,000万円、コモディティその他に1,000万円というようにリスク分散しています。

再配分の投資効果(分散)

このように、資産配分を3億円とかなり大きくリバランスすることによって得られる投資効果は主に2つあります。1つ目は再配分の投資効果の「分散効果」です。この方の目的にも「リスク分散したい」とあったので、目標を達成するためにより適した資産配分を再構築できたのではないかと考えます。全体のバランスがよくなっています。

こちらは各重要な資産配分の比率が、当初の状態から再配分後でどのように変わったのかを表しています。

借入比率は少し高くなっています。当初は123%でしたが、この方のリスク許容度や状況や収入を勘案すると、もう少し借入比率を高めた方がいいと考え、130%になっています。

金融資産と実物資産の比率は当初は60%と40%でした。金融資産の比率が高かったのですが、金融資産が50%、実物資産が50%になっています。基本的に、実物資産の比率が高い方が割合としてはいいので、当初よりは適正な水準に近づいているといえるでしょう。

今回のリバランスで大きく変化したのは、外貨比率です。当初は15%と低水準で、円高をほぼ確信した、富裕層の方が取りがちな配分でした。しかし、ニュートラルな水準とされる50%にできるだけ近づけるように外貨を増やし、外貨比率は42%になっています。これにより、ニュートラルな50%の水準に近づいたといえます。

株式比率は、当初は88%とかなり高かったのですが、52%まで下がっています。債券比率は2%から30%に増えています。

勤務先との関係で、全ての株式を売却するのは難しく、全てをリバランスすることはできなかったため、完全にバランスの取れたポートフォリオとはいえません。しかし、可能な範囲で株式を売却しており、それぞれの比率を見ると、資産配分は最適な水準に近づいているとおわかりいただけるでしょう。

再配分の投資効果(インカムゲイン)

次の再配分の投資効果は、この方の目標にもあった、退職後の収入に代わる「インカムゲイン」です。

金融資産からの年間のインカムゲインは、外国債券に1.8億円投資し、利率が4.5%で810万円、外国REITからは87万円となっています。

実物資産からの年間インカムゲインは、国内不動産に1.5億円投資し、利回りの高い木造一棟アパートなので実質利回りは5.5%、実質賃料は825万円になっています。借入元利返済は420万円を想定しており、差し引き405万円となります。

金融資産と実物資産の年間インカムゲインを足し合わせたものが、税引前年間合計インカムゲインで、約1,302万円となりました。

現時点では、このインカムゲインは現在の年収ほど大きくはありません。しかし、他にも資産を多数保有されており、今後数年で成長する可能性も高いと見ています。最終的には、現在偏っている株式資産を段階的に売却し、インカムゲインの資産を増やしていくことで、さらに目標に近づけることができると考えます。今回の再配分によって、このようにインカムゲインが生まれることが期待できます。

まとめ

最後に、今回のテーマである「資産が株式と不動産に偏りすぎた富裕層3億円のリバランス実例」をまとめます。ポイントは4つです。

ポイント1)株式と不動産に資産価値が偏重する富裕層急増

この10数年、株式も不動産も長期的に上がり続けています。特に日本株式はここ数年で急上昇しました。そのため、今回の実例のように、勤務先の上場会社の株式価値がかなり上昇している方や、都内のタワーマンションをお持ちの方の場合、資産価値が株式と不動産に大きく偏っているケースが多くみられます。結果として、資産全体のバランスが悪くなり、「資産配分を見直したい」という富裕層の方からのご相談が急増しています。

ポイント2)資産状況と希望を踏まえつつ適切に再配分

今回の実例のように、資産状況や希望を踏まえつつ、適切に再配分することが重要です。「株式や不動産にどの程度偏っているか」という資産状況、「さまざまな資産にリスク分散したい」「インカムゲインを得られる資産を増やしたい」などその方のご希望があります。また、数年後に退職するのであれば、その方のライフプランに合わせた配分にしていく必要があります。このように、その方の状況や資産状況、ご要望などを踏まえ、適切に再配分していくことが大事です。

ポイント3)先進国債券で外貨比率を上げつつインカムゲインも確保

昨今、日本株式や国内不動産の上昇が続いているため、資産全体に占める外貨比率が低下している方が増えています。日本株式と国内不動産の価値が上がると、相対的に外貨比率が下がるからです。

今回の実例でも、当初の外貨比率は15%とかなり低く、株式と不動産に資産価値が偏っていました。こうした場合は、先進国債券などの外国債券に資産シフトすることによって、外貨比率を引き上げながら、インカムゲインを増やす目的を達成していくことができます。これが、基本的な戦略として考えられます。

ポイント4)株式・不動産も必要あれば金額等を調整し再投資

一旦売却した資産であっても、必要に応じて同じ資産クラスに再投資することは有効です。今回の実例のように、都内のタワーマンションと木造一棟アパートは、いずれも「国内不動産」という同じカテゴリーに分類されますが、全く異なる性質を持っています。

都内のタワーマンションの利回りは低い一方で、アパートは利回りが倍程度と高くなっています。さらに資産性も異なります。ですから、同じ資産クラスであったとしても、目的に応じて金額を調整することで、最適な投資が可能にとなるのです。必要があれば、一度減らした株式や不動産への再投資を柔軟に検討してもよいでしょう。

本日は「資産が株式と不動産に偏りすぎた富裕層3億円のリバランス実例」という内容でお届けさせていただきました。

資産運用の目的やライフステージに応じて、適切なリバランスを行うことが、長期的な資産形成の鍵となります。私たちウェルス・パートナーは、富裕層の方の資産戦略パートナーとして、株式・不動産を含む全資産の最適化をサポートさせていただきます。リバランスをお考えの方は、ぜひ一度ご相談ください。

https://wealth-partner-re.com/meeting/