皆さん、こんにちは。株式会社ウェルスパートナー代表の世古口です。

今回のテーマは、「富裕層が実践する不動産投資の最適な借入戦略」です。

金融機関ごとに借入条件は異なり、お客様によって最適な借入先も変わります。不動産投資において、借入は投資の成否を分ける重要な要素と考えてよいでしょう。今回は、実際に富裕層の方が実践している不動産投資の最適な借入戦略について、私たちの考えを詳しくお話しします。

目次

富裕層が借入する4タイプの金融機関比較

世古口「借入戦略を考える際、どこの金融機関に相談して、どこで借りた方がよいのかが大事です。金融機関によって条件がかなり異なるので、まずは金融機関ごとの違いをこちらの表で見ていきましょう。」

①都市銀行

中武「まずは都市銀行です。全国に展開しているようなメガバンクをイメージしていただければと思います。借入比率に関しては、都市銀行の審査が最も厳しく、おそらく、最低で50%くらいから最高でも70%くらいの範囲に落ち着くと思います。

借入金利は、おそらく一番安いのが都市銀行です。一番安くて1%くらいから高くても1.5%くらいの間に収まる感覚です。借入期間は少し短めで、最長が30年で設定されているケースが多いです。一部35年で対応している金融機関もありますが、基本は30年が多いです。

審査のときに大事なポイントは資産背景です。最低何億円以上でないと審査をしていただけないケースや、何億円以上あっても、資産の内容によってはなかなか難しい条件が出てくることもあります。審査が一番厳しいのは都市銀行です。」

世古口「なるほど。借入比率と借入期間は控えめですが、その代わりに借入金利がよい可能性が高く、審査要所の資産背景は、資産が多ければよくて、流動性が高い資産が多いほどよい条件で借りられる可能性が高いということでしょうか。」

中武「はい。もちろんこちらの審査要所にはで出ていない、年収や年齢も多少は関係ありますが、一番大事なのは資産背景となっているのが都市銀行の特徴かと思います。」

②地方銀行

中武「地方銀行に関しては、例えば、それぞれの都市で、その土地の名前を冠するような銀行というイメージです。借入比率に関しては、都市銀行よりは少しよくて、60%くらいから最大で 80%、中には90%近くまで出しているケースもあります。

借入比率に関しては、結構よい印象です。借入金利は、都市銀行よりも少し高く、1%まで出している銀行はほとんどありませんが、1%~2%の間くらい、1.5%くらいのケースが多い印象です。借入期間は最長で35年です。都市銀行より少し長く借りられるケースが多いです。

審査要所は、資産背景ももちろんですが、地方銀行は年収もかなり重要視する傾向にあります。高年収の方は結構よい条件で借りられるケースが多いイメージです。」

世古口「都市銀行は資産背景の評価が大きいですが、地方銀行は、その銀行にもよりますが、半々くらいのイメージでしょうか。」

中武「そうですね。」

③信用金庫

中武「次に、信用金庫に関しては、完全にお客様との取引実績ベースで見るケースが多いです。借入比率に関しては、かなりよい条件を出してくれるケースが多いです。借入金利に関しては、地方銀行と同じくらいで、1%~2%の間に入ってくるようなイメージです。

借入期間も最長で35年くらいです。審査要所は、上の二つとは異なり、今までの取引実績や事業会社との付き合いを重要視する傾向にあります。地域に根ざした、地域応援型の金融機関という風にイメージしていただければと思います。ですから、上二つの銀行ではありえないような条件を出してくれるケースもあります。信用金庫と何年も何十年も長く取引している場合は、信用金庫にご相談いただいた方がよい条件が出てくるケースがあります。」

世古口「なるほど。都市銀行・地方銀行・信用金庫を並べると、下に行くほど取引実績や今までの付き合いを評価に入れてくれている感じがしますね。都市銀行に行くほど少しドライになるというか、数字をより重視するようなイメージでしょうか。」

中武「そう思います。」

④ノンバンク

中武「最後のノンバンクに関しては、借入比率はかなり高い傾向があります。最低でも70%くらいで、中にはフルローン近くまで貸し出してくれるケースもあります。ですから、借入比率を高めたいお客様であれば、ノンバンクが一番の選択になると思います。

次に借入金利ですが、借入比率は高くできますが、金利は高い傾向にあります。どれだけ安くても1.5%、おそらくそこまで安くはなりませんが、2%前後くらいになると思います。今は金利が上がっていることもあって、変動金利で2%~2.5%くらいまで少し上がっているイメージです。

借入期間は、築年数が経った物件でも30年や35年貸しているケースがありまして、借入期間に関してもかなり柔軟に対応いただけると思います。審査要所は、ノンバンクは年収を見ている傾向にあります。資産背景はそれほど関係ないケースが多いです。もちろん0とはいいませんが、基本は住宅ローンのように年収を重要視して、勤め先の情報など与信を見ていくイメージです。」

世古口「このように4つを比較してみると、同じ金融機関でも条件や審査のポイントが異なることがわかります。ですから、特定の金融機関が全ての人にとって最適な相談先というわけではなく、お客様個人の希望条件や資産背景、収入、取引実績などに応じて、最適な金融機関を考えなければいけないということですね。」

中武「そうですね。お客様によって今の状況や年齢、年収、資産状況は異なると思います。ですから、借入するときにここがよいというのはお客様によるので、どこに相談するべきか、慎重に考えなければならないと思います。」

世古口「そのようななかで、資産背景として、例えば、純資産が5億円以上、10億円以上あり、まとまった頭金を出す代わりに低い借入金利を希望される方は、都市銀行に相談するのが適切といえるでしょうか。」

中武「はい、そう思います。」

世古口「一方で、収入はかなり高いものの、あまり頭金を出さずに借入比率を高めたい方の場合、地方銀行以下に相談した方がよい可能性が高い、ということでしょうか。」

中武「はい、そのようなケースが多いです。」

世古口「とはいえ、都市銀行も地方銀行も、その銀行によって異なるので、どちらの銀行にするにしても、一度、私たちのような専門家に相談していただき、最適な金融機関を見つけるのがいいですね。」

中武「それがベストだと思います。」

世古口「今回は富裕層が借入する4タイプの金融機関を比較して見ていただきました。ご自身にとってどのような金融機関に相談して不動産の借入をするのがよいのかを考えるきっかけにしていただければと思います。」

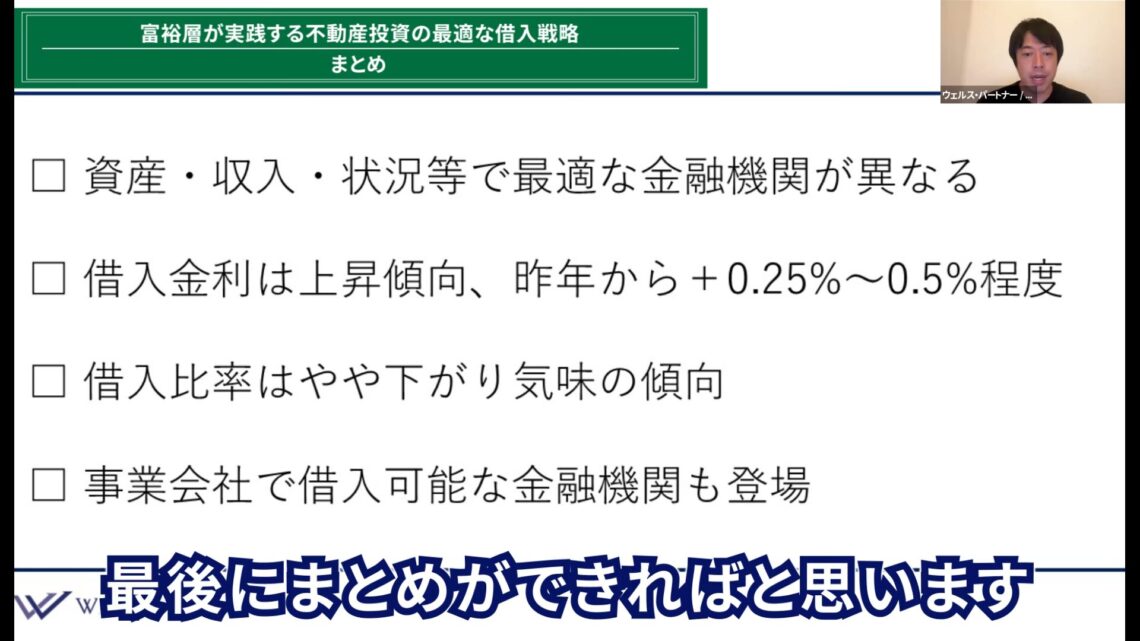

富裕層が実践する不動産投資の最適な借入戦略まとめ

世古口「最後に、今回のテーマの『富裕層が実践する不動産投資の最適な借入戦略』をまとめます。ここでは、全体のまとめとともに、私たちが日々接している最新の不動産融資状況についてもお伝えします。ポイントは4つです。」

ポイント1)資産・収入・状況等で最適な金融機関が異なる

中武「資産・収入・今の状況等など、お客様によって最適な金融機関は異なると考えております。全てご自身で開拓していただくよりも、我々のような専門家にご相談いただくのが一番よいと思います。」

世古口「不動産投資の成功は借入が肝だということは、私たちが長年やってきて実感していることです。この部分はとても大事ですから、ぜひとも専門家にご相談ください。」

ポイント2)借入金利は上昇傾向、昨年から+0.25%か~0.5%程度

中武「借入金利は、昨年くらいから少しずつ上昇傾向で、短期プライムレートと連動していることが多いので、昨年から0.25%~0.5%くらい上がっている印象です。」

世古口「短期プライムレートや政策金利が0.5%~0.6%上がっていますが、銀行の借入金利は、それほど上がっていないようにみえます。これは、金融機関が一部吸収している面もあるのでしょうか。」

中武「そのような気がします。」

世古口「借入金利は上昇傾向です。今後も政策金利や短期プライムレートが上がる場合は、借入金利が上がる可能性があります。」

ポイント3)借入比率はやや下がり気味の傾向

中武「借入比率に関しては、やや低下傾向にあります。先ほどの金利と関係があるのですが、金利が上がると銀行が貸し出すときのシミュレーションも上がってくるので、より厳しい目線で見られます。ですから、借入比率は5%~10%くらい、10%まではいかないかもしれませんが、少なくとも5%程度は下がっている印象です。」

世古口「不動産投資で得られる利益は、利回りと借入金利の差です。銀行は、この利益から借入の返済額をシミュレーションし、いくらまで貸せるかを決めます。この差が縮小したことにより、銀行が貸せる比率が下がってしまったということでしょうか。」

中武「はい、その通りです。」

ポイント4)事業会社で借入可能な金融機関も登場

中武「ここでは、補足として最新の不動産融資情報をお話しします。事業会社で不動産投資として借入するケースも一部あるのが現状です。これまで、ほとんどの銀行はこれに対応できていませんでした。しかし最近では、このような融資をしてくれる銀行も出てきています。ですから、会社経営者の方でも不動産投資ができるようになっています。」

世古口「今までは、事業会社で不動産投資をするときに、不動産投資ではなく事業会社の融資としてお金を貸してくれるケースはあったと思います。しかし最近では、不動産投資を目的とした事業会社に対して、不動産を担保にした融資をしてくれる、資産管理会社や個人への融資と同じように融資してくれる金融機関が出てきたということですね。」

中武「はい、そうです。事業会社への融資となると、先ほど申し上げたような借入期間が30年や35年は無理な話で、10年程度の条件になるケースがほとんどでした。ところが最近では、事業会社でも借入期間が30年で組めるケースも出てきたということです。」

世古口「このように対応する金融機関は、先ほどの4タイプの金融機関の中でどのカテゴリーの金融機関になりますか。」

中武「地方銀行です。」

世古口「地方銀行も収益機会を探しているので、このように柔軟に対応する金融機関も出てきたということでしょう。」

中武「不動産投資の成功の鍵を握るといっても過言ではないのが、この借入だと思います。お客様の状況によって、金融機関によって、かなり条件は変わります。成功に導くためには、我々のようなプロにぜひ一度ご相談いただき、最適な戦略を見つけていければ一番よいと思っております。相談は無料で承っておりますので、よろしくお願いいたします。」

本日は「富裕層が実践する不動産投資の最適な借入戦略」という内容でお届けさせていただきました。

https://wealth-partner-re.com/meeting/