皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回のテーマは、「世古口が投資するサテライト資産たちの運用成果を公開」です。

仕事柄、私もいろいろな資産に投資する機会があります。コア資産である、株式・債券・不動産が資産ポートフォリオの中心ですが、それ以外にもその周辺の資産として、ベンチャーキャピタル・ヘッジファンド・海外の不動産・太陽光発電設備などの「サテライト資産」にもある程度投資しています。今回は、私自身が投資してきた代表的なサテライト資産の運用成果がどうなっているのかをお伝えします。これまでは取り上げたことがないので、皆さんの資産運用のご参考にしていただければ幸いです。

目次

サテライト資産ごとの運用成果

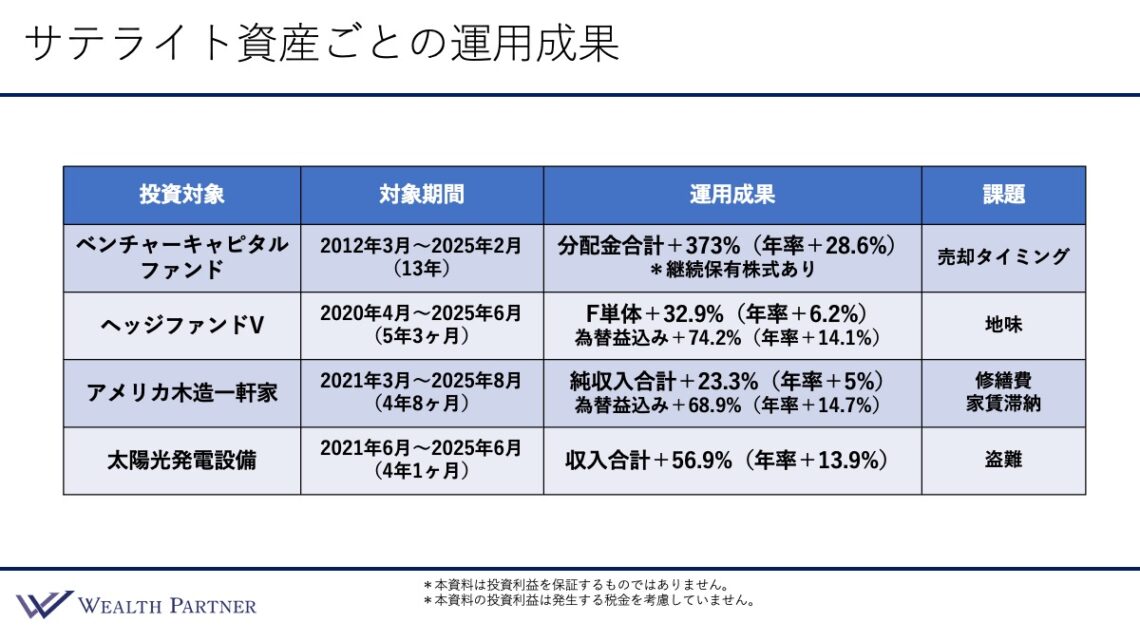

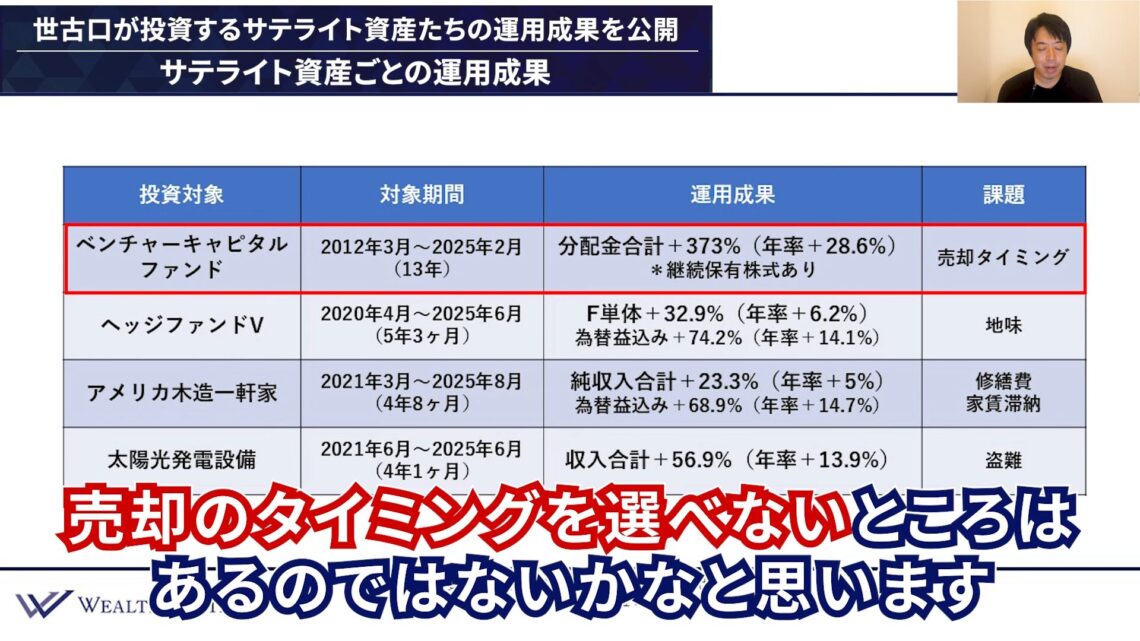

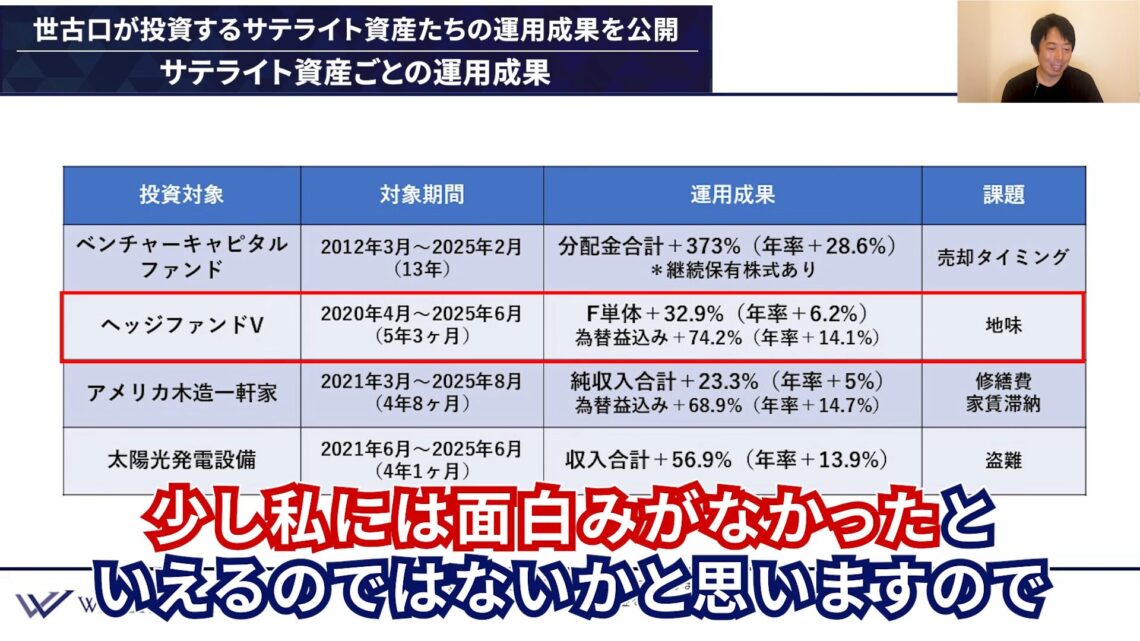

私が保有しているサテライト資産の中で、投資金額が1,000万円以上で投資しているものは4つあります。その中から主な資産の運用成果を次の表にまとめましたので、一つずつご説明します。

こちらの表ご覧ください。項目は、投資対象・投資期間・運用成果・課題と4つにまとめています。

ベンチャーキャピタルファンド

まずはベンチャーキャピタルファンドから見ていきましょう。ベンチャーキャピタルファンドとは、日本の未上場の会社(ベンチャー企業)、スタートアップに投資するファンドです。ベンチャー企業には、作ったばかりの企業、時間が経ってプロダクトもある企業、上場前の企業など、いろいろなステージがあります。このベンチャーキャピタルファンドは、起業前、会社を設立して数ヶ月、1年以内、2~3年以内から出資する、シードといわれるタイミングに投資するものを指します。私は、このファンドを2012年3月から期の締めである2025年2月まで、13年ほど保有しています。かなり投資期間が長いファンドになりました。

次に運用成果をご説明します。ベンチャーキャピタルファンドは、投資している期間にM&Aや株式上場などによって会社が株式を売却すると、その売却益がこのファンドに投資する人たちに分配されます。その分配金の合計は373%になっており、投資金額に対して4.7倍ほどの分配金が返っています。ですから、このファンドは投資として大成功であったといえます。保有していた13年でパフォーマンスを割ると年率で+28.6%なので、年率ベースにすると、めざましい成長を遂げているベンチャーキャピタルファンドではないかと思います。

また、このファンドは13年経っていますが、まだ解散していません。それなりに成長性があり、期待できる会社の株式をまだ継続して保有できているわけです。その価値は、まだ投資元本以上あるので、今後も期待できる、楽しみなファンドといえるのではないかと思います。

課題は、売却のタイミングを選べない点です。私自身がタイミングを選べるわけではなく、ベンチャーキャピタルの運営者がその株式を売却するタイミングを決めるので、株価が下がっているときに売却していることも結構あります。ですから、もっと貰えると期待していても、さほど貰えないということもありました。

また、ベンチャー企業は生き物ですから、運用している人たちもどうなるかわからないところがあります。その会社がM&Aにより売却したり、IPOしたりするなど、全く読めないわけです。そのため、売却して資金を分配されるタイミングが全く読めない点は、このベンチャーキャピタルファンドの課題ではないかと思います。

ヘッジファンド

2つ目は「ヘッジファンドV」です。運用期間は2020年4月~2025年6月までの5年3ヶ月です。

その対象期間の運用成果を見ていきましょう。ファンド単体のパフォーマンスは+32.9%上昇しており、ある程度増えているファンドではないかと思います。年率にすると+6.2%なので、その期間の株式の上昇と比較するとそれほどではありませんが、それなりによいパフォーマンスといえます。また、為替益も込みで考えると、+74.2%とさらに増えています。投資した当時は今よりも円高だったので、為替の利益はかなりありました。そのファンドの単体の利益と為替の利益込みで考えると、年率+14.1%の成果なので、比較的うまくいった投資でした。

課題は、地味な点が挙げられます。このファンドVを運用しているのは、「アービトラージ」という鞘取り戦略で、2つの価格差をとって毎日地道に運用するファンドです。ですから、毎月動いたとしても+1%や−1%ぐらいしか動きません。株式が数%~10%動いているなかで、このような動きしかしていないので、大変地味な動きをしているファンドといえます。ヘッジファンドはリスクをヘッジするファンドなので、目的には適っていて成功しているファンドですが、私にはやや面白みに欠けるものでした。

アメリカ不動産

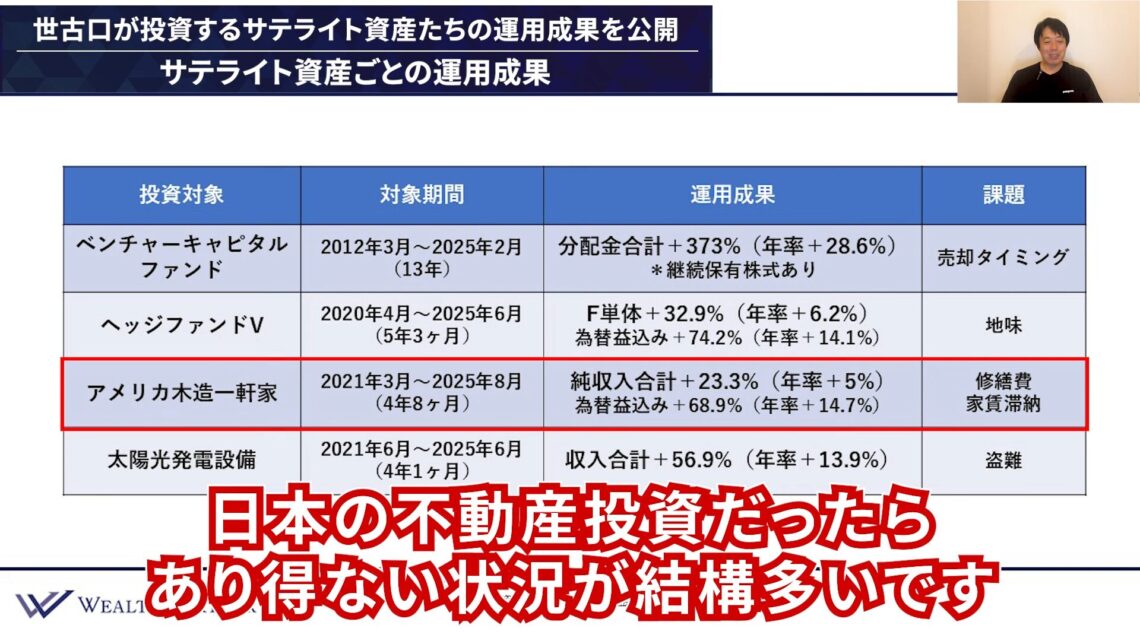

3つ目の投資対象は「アメリカ木造一軒家」です。対象期間は2021年3月~2025年8月までの4年8ヶ月です。

運用成果は、純収入合計(家賃収入から修繕費などを差し引いたネットキャッシュフローベースの利益)を見ると+23.3%で、年率ベースに直すと5%になっています。家賃収入だけで見ると、もっと年利回りはいいと思います。当初の想定は十数%程度で運用していましたが、これぐらいの年率の利益の結果になりました。こちらも投資したときはすごく円高だったので為替益が出でおり、それも加味すると68.9%なので、年率は+14.7%となっています。

課題は修繕費と家賃滞納です。これがアメリカ木造一軒家投資にはかなり響いています。築50年ほどの物件なので、相当年季が入っています。毎年どこかが壊れて、それなりの修理が必要となり、費用がかさむためかなりマイナスになっています。

また、家賃滞納がひどい状態でした。この投資を始めた期間がちょうどコロナのタイミングで、家賃を滞納していても、オーナーがテナントを追い出せないという条例が出てしまいました。ニューヨーク州の物件だったのですが、ニューヨーク州は民主党政権で、その地域に関しては、特に家賃滞納、借りている人を優遇するような条例が強くなり、そのような不運も重なりました。家賃を滞納されているけれども追い出せず、家賃を払わない人がずっと住み続けるというような悪夢のような状況のなか、さらに追い打ちをかけるように修繕が発生するという最悪な状況が1年半ぐらい続きました。

そのようなこともあり、ストレスがかなりかかりました。きちんとしたテナントに変わってからは、しっかり家賃を払ってもらえるようになり、コストを払っても年率で少しプラスが残るくらいにまでなりました。しかし、安堵したのも束の間、家賃が2ヶ月に1回や、払われないこともありました。アメリカ木造一軒家投資の場合、日本の不動産投資であればありえない状況が多いです。私は日本の不動産の方をたくさん保有していますが、アメリカ不動産投資は初めてだったため、日本との違いにとても驚きました。

4つ目の投資対象は「太陽光発電設備」です。現在は新しい設備には投資できませんが、私が投資した2021年や2022年までは新築設備にも投資できました。結構ポピュラーなサテライト投資として持っている方も多いのではないでしょうか。対象期間は2021年6月から4年1ヵ月ほどになっています。

運用成果は、収入合計の累計で+56.9%、年率に直すと+13.9%になっています。これぐらいの売電収入が投資額に対して入ってきているわけです。太陽光発電設備は投資するときにシミュレーションをしますが、想定の売電収入は投資金額に対して毎年12.9%でした。ですから、想定よりも1%ほど上回っているので、予想通りの投資であったといえます。太陽光発電設備に投資されている方の話を聞くと、大体想定通りにうまく売電収入が入ってきているようです。大きく失敗している方の話は聞いたことがありません。概ねうまくいく可能性が高い投資だったのではないかと思います。

この設備はまだ4年くらいですし、古くなって壊れたということもないので、課題はあまり見つかりません。しかし最近、太陽光発電設備の盗難が増えているそうです。パネルや金属を持っていって売りさばいている集団がいるようなのです。そのような盗難被害は保険の適用外になる可能性が高いため、盗難防止のフェンスを設置しなくてはならず、作るとなると追加で費用がかかるので、面倒くさいと思いつつも、私はまだ何も対策はしていません。今後は盗難が課題になりそうなので、対策を考える必要が出てきそうです。

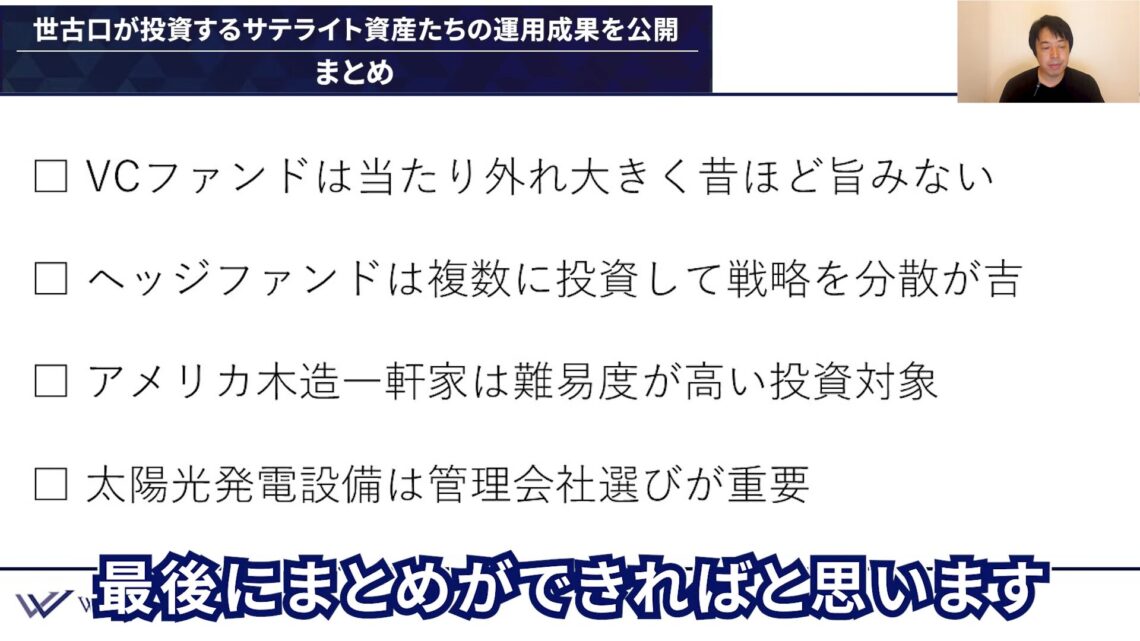

まとめ

今回のテーマの「世古口が投資するサテライト資産たちの運用成果を公開」を最後にまとめます。ポイントは4つです。今回はまとめというより、実際に私自身が投資したことを踏まえた、各サテライト資産クラスに対する印象をお伝えし、皆さんの投資の参考にしていただければと思います。

ポイント1)VCファンドは当たり外れ大きく昔ほど旨みはない

私自身のVCファンド投資はかなりうまくいきました。それは、投資したファンドのポートフォリオの中に、たまたま大当たりして時価総額が数千億円になった会社が1社あったからです。そのパフォーマンスが大きく影響しています。

VCファンド全体にいえることですが、そのような大当たりの会社があるかどうかによって成果は大きく異なります。いわゆる、ホームランを打つか打たないかというような世界になっている可能性が高いのです。私の場合、たまたまホームランが出たからよかったですが、出ていなかったら先ほどの年率28%はなかったわけで、おそらく年率で10%くらいに留まっている可能性が高かったでしょう。そのように、当たり外れが大きいという点が挙げられます。

また、十数年前は、ベンチャー企業のバリエーション(評価)がすごく低かったので、割安にVCファンドに投資できた背景がありました。しかし、スタートアップブームに乗って昔より企業評価が高くなっているので、割安にベンチャー企業に投資できなくなってきています。

それに加え、VCファンド自体が増えてきているので、VCファンド側が選ばれなければならない状況になってきました。つまり、売り手市場の状況といえます。ですから、もちろんうまくいくVCファンドもあるかもしれませんが、全体的にみると、昔ほど旨みがなくなってきている可能性が高いというのが私の見方です。

ポイント2)ヘッジファンドは複数に投資して戦略を分散が吉

私が投資したファンドVは、どのようなときに強いファンドかというと、相場が不安定で値動きが激しいときや、皆が不安になって株式を売却しているとき、いわば、逆張りに向いているようなファンドといえます。

このファンドには2020年前半に投資し、コロナ禍で相場が大きく動いているときに+10%以上のパフォーマンスが出ました。そのように値動きが激しいときのパフォーマンスが下支えになって、年率6%の平均リターンになったわけです。偶発的にコロナが起こったときのパフォーマンスのおかげでそうなっているので、必ずしもそのような成果が得られるとは限りません。基本的に、ヘッジファンドは一つの戦略、一つのファンドだけにベットするのではなく、できればいくつかのファンドに分散して投資するのが好ましいのではないかと思います。

戦略を立て、ファンドを分散することによって、「どのような状況でもそれなりのパフォーマンスを出す」「全体として利益を出す」「相互に補完性を保つ」戦略がヘッジファンド投資に関しては大事なのではないかと思いました。

ポイント3)アメリカ木造一軒家は難易度が高い投資対象

木造一軒家に投資するときは、法人で投資して建物償却4年という加速度償却を目的の一つとして投資しているので、皆さんも、かなり築古の物件に投資されることが多いのではないでしょうか。おそらく築22年以上が多いと思いますが、私の物件も築50年とかなり古い物件です。そのような物件に投資すると修繕がかなり増えて、予想外のコストが膨らむことがあります。

また、日本の居住者のように真面目とは限らないわけです。家賃を平気で滞納したり、踏み倒したり、そのような素行不良なテナントも結構多いので、そういう意味で難易度が高いのではないかという印象を持ちました。

日本の不動産は日本にあるのでどのような人が住んでいるのか見に行けますが、アメリカまで見に行くのはコスト過多で見に行くことは難しいでしょう。また、現地に100%信頼できる人がいるかというと、それも難しいので、いろいろな面において不確定要素が多く、投資難易度が高いのがアメリカ木造一軒家投資ではないかと思います。

ポイント4)太陽光発電設備は管理会社選びが重要

おそらく、太陽光発電設備投資自体はうまくいっている方の方が多いのではないでしょうか。私が投資しているように、想定通りの売電収入を達成している方が多いです。一方で大事なのは、オーナーがストレスを持つことなく、しっかり管理してくれる管理会社の存在です。この投資においては、管理会社選びが大事ではないかと思います。

私はたまたまよい管理会社に担当してもらっていますが、管理会社によっては、草が伸び放題ということもあります。草が伸びていると太陽を遮ってしまって売電しないケースがあるので注意が必要です。また、盗難対策として「フェンスを作りますか?」と事前にアナウンスしてくれるなど、オーナーがストレスを感じないように、損失を被らないように先立って行動してくれて提案してくれる、よい管理会社を選定することができれば、太陽光発電設備投資はよいのではないかと思います。

本日は「世古口が投資するサテライト資産たちの運用成果を公開」という内容でお届けさせていただきました。

https://wealth-partner-re.com/meeting/

をリバランスする富裕層が増えている理由-300x158.jpg)