目次

はじめに

皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回のテーマは、「会社売却富裕層が見落としがちな資産運用の注意点」です。

当社は、会社を売却されてキャッシュリッチになられた「会社売却富裕層」の方からの資産運用のご相談を多数いただき、お手伝いしてまいりました。その経験から、会社売却富裕層の方が特に見落としがちな資産運用のポイントがわかってきました。今回はその注意点をお話し、最後に実際のお客様で外国債券に偏って投資した場合のお話もさせていただきます。

資産運用これから資産運用を始める方、または既に運用を始めている方は、ぜひこの内容を反面教師として、ご自身の資産運用にお役立てください。

会社売却富裕層が見落としがちな資産運用の注意点は4つ

今回のテーマである「会社売却富裕層が見落としがちな資産運用の注意点」を、まとめからお伝えします。ポイントは4つです。

ポイント1)目的がインカムに偏重し、外国債券に集中投資

会社売却後に一番不安なのは、収入がなくなることです。「会社からの役員報酬がなくなった方」「会社売却前よりも報酬が大幅に減額された方」「退職する1年後に収入がなくなる方」というように、会社からの収入が既になくなっている、あるいは今後なくなる可能性が高いというのが、会社売却富裕層の方に共通した状況です。

そのような方が資産運用の目的において最も重視するのはインカムゲインです。投資による定期収入を得ることが主目的になるのはよくわかります。しかし、投資目的がインカムゲインに偏りすぎて、外国債券にのみ投資しているのではないでしょうか。

外国債券は、おそらく世の中で最も手軽に高水準のインカムゲインが得られる投資先でしょう。投資金額に対して毎年4%~5%のインカムゲインが入ってくるので、わかりやすい投資対象といえます。外国債券に集中投資することは良い面も悪い面もありますが、デメリットが強くなる傾向にあるので注意が必要です。この点が会社売却富裕層の方が見落としがちな注意点かと思います。

本来投資には、インカムゲインだけでなく、資産成長、リスク分散、税金対策、インフレ対策などいろいろな目的があります。しかし、特に会社売却富裕層の方は、現役時代の役員報酬に代わる収入を強く求めるあまり、投資目的がインカムゲインだけに偏り、外国債券だけで十分だと考えてしまうケースが多いのではないかと思います。

ポイント2)インフレ対策、借入効果、相続対策が弱い

投資目的がインカムゲインに偏重して債券のみに投資すると、インフレ対策に弱くなります。それだけでなく、債券は金融投資であるため、基本的に借入はしないので、借入比率が低い状態になることによって投資効率が悪くなってしまいます。また、ご高齢の方の場合、相続対策も必要ですが、債券では対策にはなりません。この3つの点が弱くなっているケースが多いように思います。

ポイント3)外貨比率が高く円高、リスクが大きすぎる傾向

外国債券にのみ投資すると、資産全体に占める外貨比率が過度に高まる点がリスクの一つです。外国債券は外貨建てであるため、必然的に外貨比率が上昇し、その結果、円高時の影響を大きく受けやすくなります。実際に、会社売却代金を外国債券だけに投資している方の中には、外貨比率が80%や90%に達しているケースもあり、このような方は円高リスクが高すぎるといえるでしょう。

ポイント4)株式や不動産にも分散投資するのがオススメ

主な投資目的がインカムゲインであれば、外国債券中心でよいでしょう。ただし、それ以外の投資目的(資産成長・インフレ対策・相続対策・借入など)が多少なりともあるのであれば、一度立ち止まって、自分が本当に求めている投資目的は何なのかを整理してみてください。もしインカムゲイン以外の目的も持っているのであれば、債券だけでなく、株式や不動産にも一部分散投資することをオススメします。

外国債券に偏って投資した場合

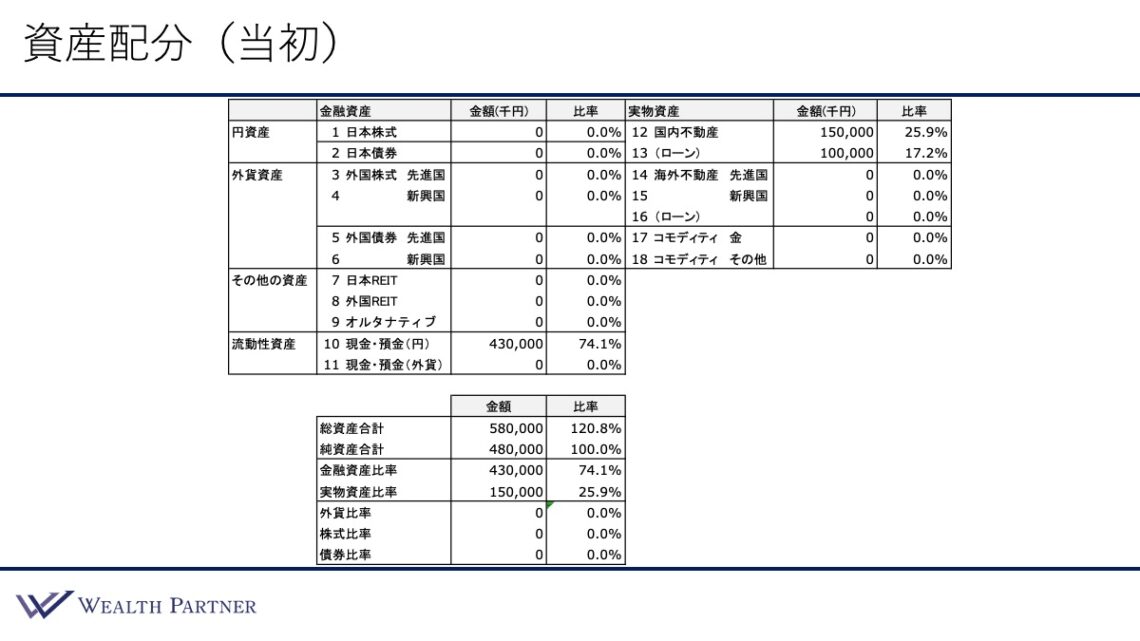

当初の資産配分

こちらの富裕層の方は、会社売却で税引後4億円が入ってきて、現金・預金(円)が4億3,000万円となっています。さらに、国内不動産1億5,000万円を保有し、住宅ローンは1億円あります。4億3,000万円のキャッシュのうち、4億円を資産運用する前提で考えていきます。

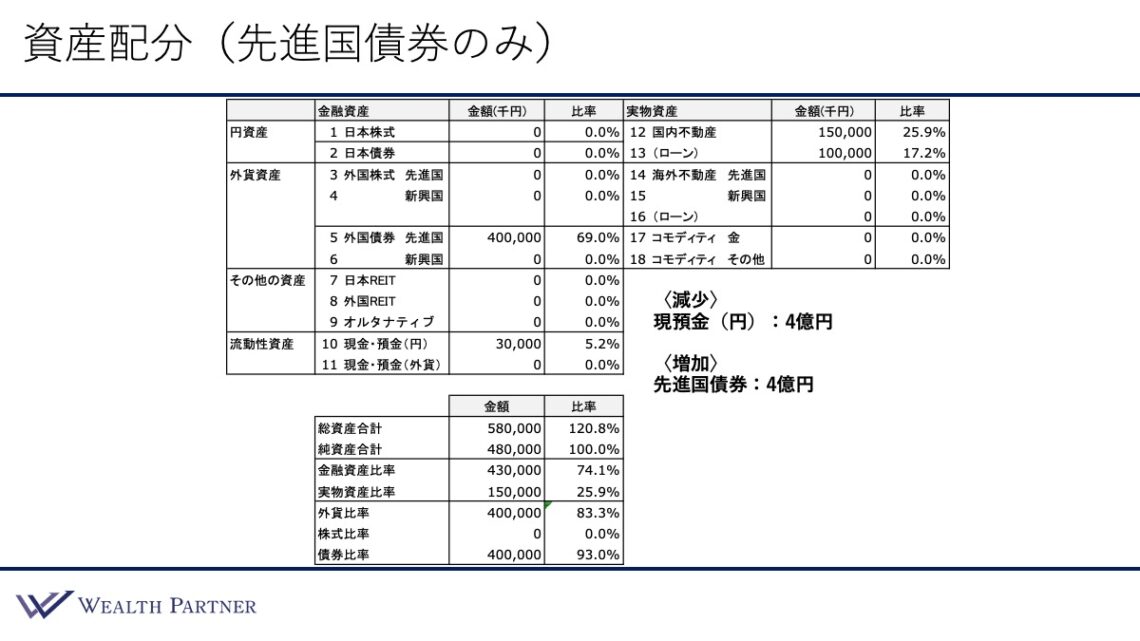

先進国債券のみの資産配分

先進国債券だけに4億円を全て投資した場合の資産配分はこのようになっています。

右下に減少資産と増加資産があります。現預金4億円を売却して、先進国債券、米ドル建て債券を4億円増やしました。

左下をご覧ください。そうすると全体のバランスが大きく変わっています。外貨が4億円増えているので、資産全体に占める外貨比率は83.3%になりました。資産全体の8割強が外貨となるので、円高になったときのリスクがかなり高くなっています。

ですから、資産配分を先進国債券だけに投資するのではなく、+α別の資産にも一部投資することによって、少しマイルドな状態にする方がよいことがおわかりいただけるでしょう。

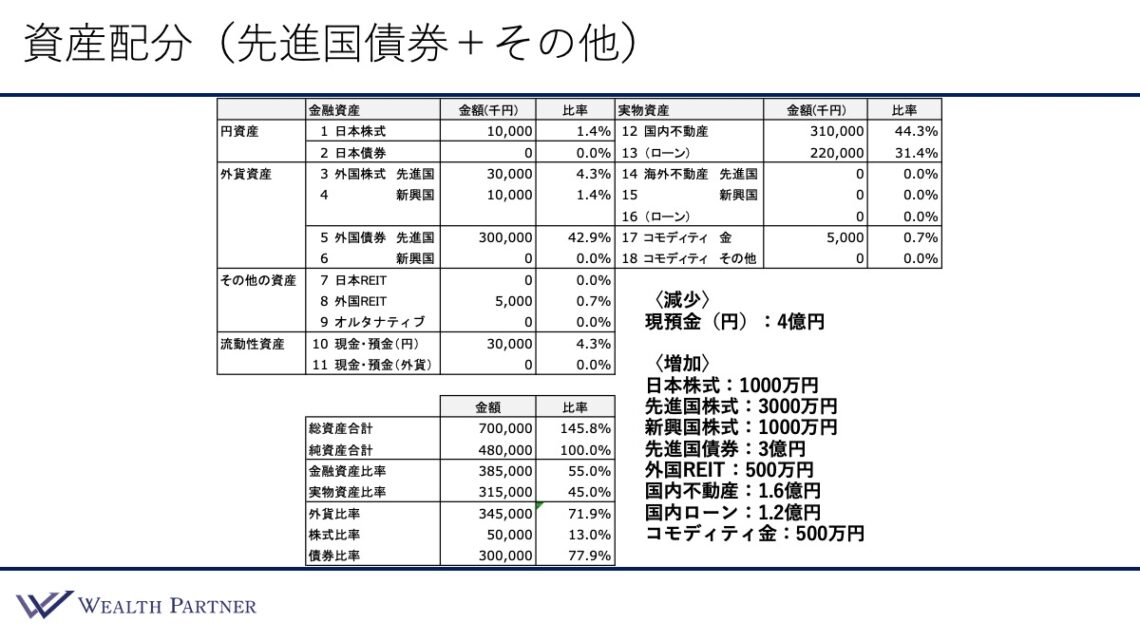

先進国債券+その他の資産配分

先進国債券+その他の資産に一部分散した資産配分がこちらです。

4億円の現預金を売却し、増加させる資産としては、日本株式に1,000万円、先進国株式に3,000万円、新興国株式に1,000万円投資しています。先進国債券は、当初は4億円投資していましたが、それを1億円減らして3億円にしています。外国REITに500万円、国内不動産に頭金4,000万円と国内ローン1.2億円を使い1.6億円、コモディティ金に500万円というように分散しています。

先進国債券が3億円なので中心ではありますが、残りの1億円はインフレ対策や相続対策などその他の投資目的のために、他の資産にも分散して投資しています。

次に左下をご覧ください。全体のバランスはこのように変わっています。1.2億円の借入をしているので、借入比率が上がっています。当初の先進国債券のみの場合、借入比率は120%でしたが、このように借入して不動産に投資しているので、145.8%になっています。それにより、投資効率はかなり上がり、借入効果が出ているのがおわかりいただけるでしょう。

金融資産と実物資産の比率は、債券のみの場合、金融資産比率が74%で実物資産比率が25%なので、かなり金融資産過多で実物資産が少なめになっていました。今回は不動産にも一部投資しているので、それによって金融資産比率は55%実物資産比率が45%ということで、50:50に近いバランスになっています。つまり、当初の状態よりは、金融資産と実物資産のバランスはよくなっているといえます。

外貨比率は71.9%です。先進国債券だけの場合、外貨比率は83%でした。それよりも10%強ほど外貨比率を下げることで、円高リスクを下げることができていると思います。当初は債券のみだったので、株式比率も0%でしたが、一部投資することによって13%、債券比率は77.9%になっています。

ですから、インカムゲインだけを目的とし、債券に投資して年間5%のインカムゲインが得られれば十分だと考えるのであれば、債券だけに投資していただいてよいでしょう。しかし、その前に一度立ち止まってよく考えていただきたいのです。

本当に投資目的はインカムゲインだけでいいのでしょうか。それとも、リスク分散やインフレ対策、相続対策、あるいは借入比率を高めることなども考えた方がいいのでしょうか。少しでもそのような目的が念頭にあるのであれば、債券中心で構成しつつ、株式や不動産など他の資産にも分散することを検討してもよいのではないかと、私は考えます。

本日は「会社売却富裕層が見落としがちな資産運用の注意点」という内容でお届けさせていただきました。

会社売却後の資産運用は、金額が大きいだけに一度の判断が将来に大きな影響を及ぼします。もしご自身の資産配分に不安を感じている方や、債券中心の運用から一歩踏み出してリスク分散を検討されたい方は、当社ウェルス・パートナーの無料個別相談をご活用ください。実際の事例や最新のマーケット状況を踏まえながら、お客様ごとの資産状況に合わせた最適な戦略をご提案いたします。

https://wealth-partner-re.com/meeting/