こんにちは。株式会社ウェルス・パートナー代表の世古口です。

本日のテーマは「外国債券担保ローン最新トレンドをアップデート」という内容でお届けしたいと思います。

金融機関でお持ちの外国債券、米ドル建て債券などを担保にしてお金を借りることを外国債券担保ローンといいます。

やはり日本も金利が少し上がってきましたので、借入金利の状況が変わってくるということでもあり、外国債券担保ローンも変化が大きいですので、多くの富裕層の方から質問をいただくことも結構多くなってきました。

今回のこの記事では、外国債券担保ローンの最新トレンドをアップデートしてお伝えできればと思います。

目次

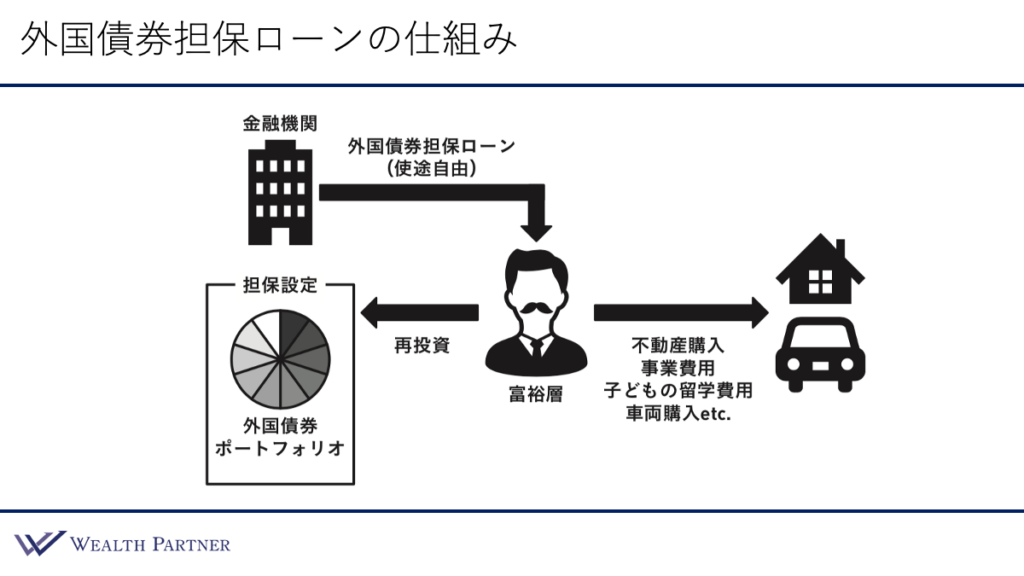

外国債券担保ローンの仕組み

まずは初めて聞かれる方もいらっしゃるかもしれないので、外国債券担保ローンの仕組みを簡単にお伝えできればと思います。

このイラストのままですが、真ん中に債券をお持ちの富裕層の方がいらっしゃったとすると、金融機関で外国債券を購入したり、元々持っていたりする債券を金融機関で担保にするわけです。担保にした上で金融機関から富裕層の方がお金を借りることが外国債券担保ローンになっているわけです。

そして最大の特徴が、外国債券担保ローンは借りたお金の資金使途が自由というのが特徴なわけです。なので右側のように不動産を購入したり、事業費用に使ったり、お子様の留学費用に使ったりとか、車両を購入したり、何に使っても基本的には問題ないのが特徴かなと思います。

ですが、多くの富裕層の方は何かに使う消費するお金とかはもともとお持ちの方が多いので、さらにまた外国債券に投資することによって投資効率を高める方が割合として多いのではないかなと思います。なので債券に再投資してそれをまた担保に入れることが外国債券担保ローンの基本的な仕組みではないかなと思います。

手元の資金がもともと3億円で外国債券運用していたものがありますが、借入を使うことによって1.5億円借りてきたとして、4.5億円にして運用することで自己資金3億円に対する全体の利回りを高めることが外国債券担保ローンの仕組みで目的なわけです。

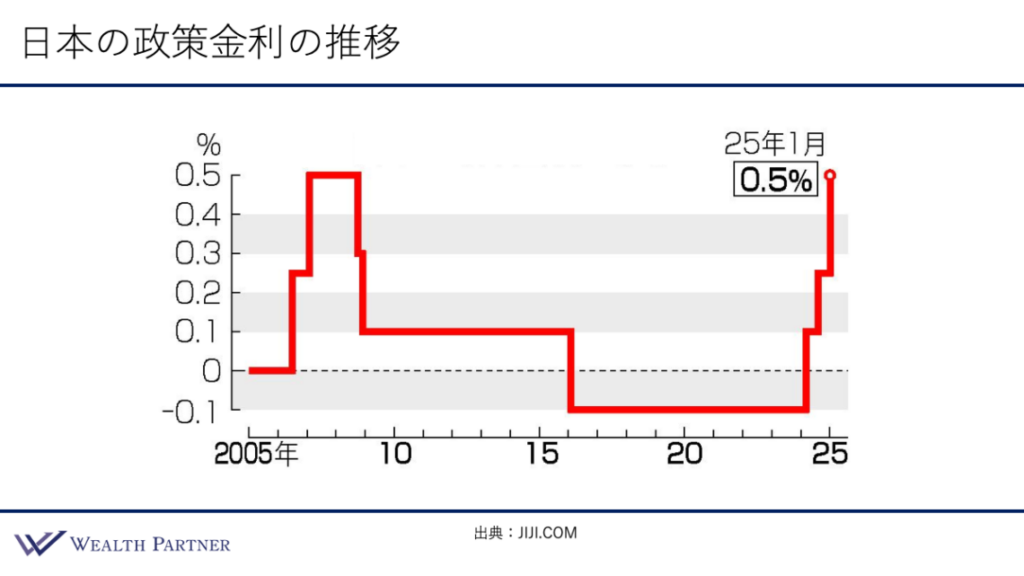

日本の政策金利の推移

このチャートは日本の政策金利の推移となっています。

なぜこの政策金利を出すのかというと、基本的に外国債券担保ローンの借り入れ金利というのは日本の政策金利に基づいて変化していると考えていいと思います。

政策金利が下がれば借入金利も下がりますし、上がれば上がると思っていただければと思います。

直近は日本の政策金利2016年以降2024年まで実は-0.1%で推移していました。マイナス金利だったわけです。

そのときは債券担保ローンの借り入れ金利がどれくらいかというと、1.5%前後とかなり低金利で借入することができたわけです。

ですが、昨年2024年の途中で日本の政策金利が上がってきたわけです。0.1%になって、0.25%になって、現在2025年1月が直近の利上げですが、そのタイミングで0.5%まで政策金利が上昇しました。

それに伴って外国債券担保ローンの借入金利も上昇したわけです。

現在どれくらいの借入金利かというと、2%前後となっていますので、昨年までの1.5%から政策金利が上がった分、大体0.5%くらい債券担保ローンの借入金利も上昇していると思っていただくのがいいかと思います。

日本の政策金利は今後どうなっていくのか

では今後どうなっていくかですが、そもそも見通しなのでどうなるか分からないですが、多くの金融機関や経済学者とかの見通しとしては、来年2026年の年末、1年と半年後くらいまでにどれくらい日本の政策金利が変化するのかというと、おそらく0.5%から1%くらい今の状態から上昇するのではないかと言われています。

今の政策金利は0.5%なので、来年の年末には1%から1.5%くらいに上昇している可能性が高いと考えているエコノミストが多いのではないかなと思います。

そうすると借入金利はどれくらいになるかというと、2.5%から3%くらいまで上昇している可能性が高いというのが多くの方の予想ではないかなと思います。

借入金利上昇によるROE利回りへの影響

では借入金利が上昇することによって何に影響を与えるのかというと、今回のタイトルにあるROE利回りに影響があります。

外国債券担保ローンを行う目的はROE利回りを向上させることが主な目的になります。

ROE利回りがどういうものかというと、5億円あったとしてそのまま債券利回り5%の債券で運用するとただの利回り5%の運用になりますが、それに借入をして自己資金に対する全体の利回りを高めることによって自己資金に対する利回りは6%とか7%になります。これがROE利回りを高めるということで、外国債券担保ローンの主な目的になっているわけです。

ですが、借入金利が先ほどのように上昇していきますと、ROE利回りは低下するわけです。そうすると債券担保ローンを行うメリットが薄れることになるので、債券担保ローン自体する必要があるのかということの判断基準にROE利回りがなります。

その借入金利上昇を想定した上でROE利回りがどのように変化するのか見ていきたいと思います。

借入金利上昇を想定したROE利回りの変化

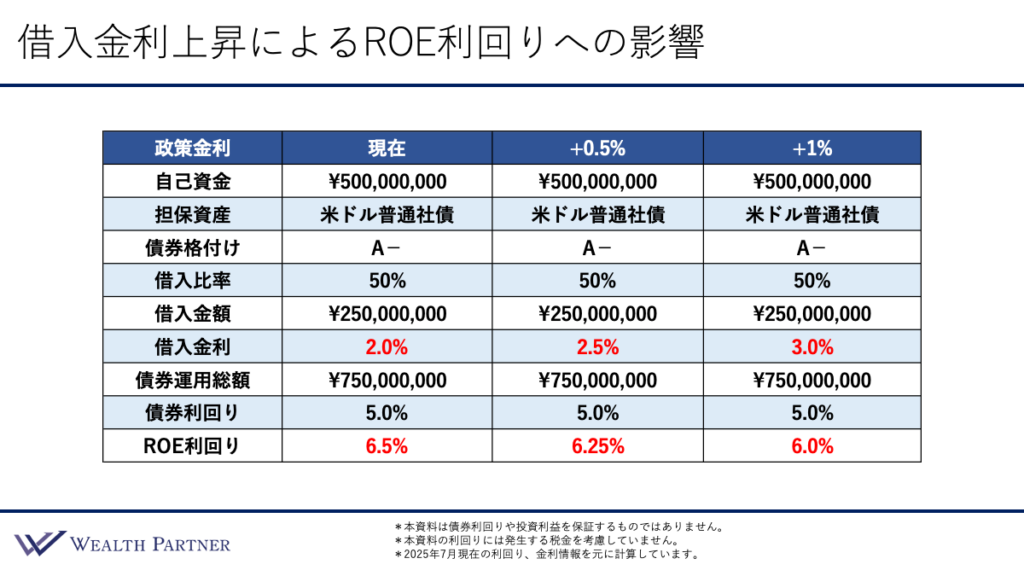

ではこちらの表を簡単に説明しますと、一番上の1行目が先ほどの日本の政策金利です。

現在の政策金利を前提としたROE利回りを計算したものが一番左の列になっています。

真ん中がそこから+0.5%政策金利が上昇したものです。なので借入金利も+0.5%上がっている前提のROE利回りです。

一番右側がかなり上がった水準になります。

政策金利の前提のプラス1%借入金利が上がった場合、これが一番右側の列となっています。なので、現在、0.5%上がった場合の、1%上がった場合のそれぞれROE利回りの変化を見ていきたいと思います。

自己資金はそれぞれ5億円になっていまして、担保資産は米ドル普通社債、格付けはA-で借入比率は50%ということで、5億円の資金に対して50%なので、2.5億円借入する形になっています。借入金利は現状お伝えした通り現在で2%としたいと思います。そうすると債券運用総額は7億5,000万円になりますので、債券利回りが5%だとしますとROE利回りですが自己資金5億円に対する利回りで言うと6.5%が現在のROE利回りとなっています。

このROE利回り6.5%と普通の債券利回り5%の差の1.5%が債券担保ローンを使って債券投資することのメリットになります。1.5%の差がメリットになっているわけです。

では借入金利がプラス0.5%上がったとしますというのが真ん中の列なので、見ていきたいと思います。

大体一緒ですが借入金利2.5%で借入コストだけ上がっているわけです。そうするとROE利回りも若干下がるわけです。6.25%になりますので、現在の状態よりは0.25%ROE利回りが下がることになるわけです。

そして政策金利が1%上がったとすると、一番右側の列です。

借入金利3%になりますので、ROE利回りは6%ということで、現在の状態から0.5%くらいROE利回りが下がることになります。

今だとROE利回りと債券利回り1.5%くらい差がありますが、金利が1%上がることによってROE利回りと債券利回りの差が1%になりますので、では果たして1%の差を取るために2.5億円お金を借りて、リスクを1.5倍取って債券投資することにどれくらいメリットがあるのかという話になってくるわけです。

今の現状を考えると1.5%くらい差があるので投資メリットはそれなりにあるかもしれないですが、やはり0.5%や1%と借入コストが上がってROE利回りが下がると微妙な判断になってくるわけです。

『外国債券担保ローン』最新トレンドをアップデート|まとめ

それでは今回のテーマの「外国債券担保ローン最新トレンドをアップデート」の最後にまとめができればと思います。

ポイントは4つあります。

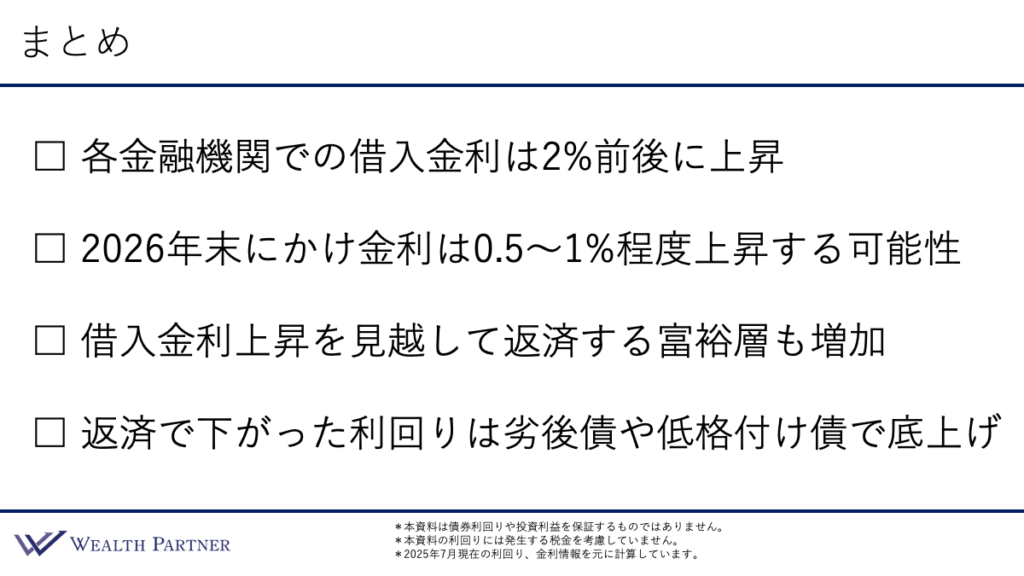

ポイント①各金融機関での借入金利は2%前後に上昇

1つ目が各金融機関での借入金利は2%前後に上昇ということで、日本の政策金利が上がるのに伴って、直近では金融機関で借入金利2%前後くらいまで上昇しているのが現在の外国債券担保ローンの借入コストとなっているわけです。

ポイント②2026年末にかけ金利は0.5%~1%程度上昇する可能性

2つ目のポイントが、2026年末にかけ金利は0.5%~1%程度に上昇する可能性というのが大方の見通しではないかなと思います。

なので借入金利が2.5%から3%くらいに来年の年末くらいにはなっている可能性もあると思っていただくのがいいのではないかなと思います。

ポイント③借入金利上昇を見越して返済する富裕層も増加

3つ目のポイントが借入金利上昇を見越して返済する富裕層も増加ということで、ROE利回りと普通の債券利回りの差が債券担保ローンのメリットになります。

金利が上がってその差はどんどん縮小していくと担保ローン自体のメリットがなくなりますので、それを見越してというのもありますし、現在の水準でも十分ROE利回りと債券利回りの差が少ないと考えて借入を返済する富裕層の方がかなり増えてきているわけです。

ROE利回りと債券利回りの差が1.5%とか1%ということが、利回りが投資リスクを、1.5倍債券投資リスクをとって、為替リスクもいろいろなリスクを1.5倍とって投資することに対して見合っているのかということに疑問を抱かれている富裕層の方が増えていることの証明ではないかなと思います。

ポイント④返済で下がった利回りは劣後債や低格付け債で底上げ

ポイントの4つ目が、返済で下がった利回りは劣後債や低格付け債で底上げです。

債券担保ローンの借入を返済しますと、ROE利回りという概念がなくなって普通の債券利回りでの投資になります。

6.5%から5%に下がったとして、目標の債券利回りが高い方でもう少し高い利回りほしいという方ですと、一部債券を劣後債であったり低格付け債にすることによって5%の利回りを5.5%にしたり、6%に高めることで利回りを借り入れ以外の方法で底上げすることに取り組まれている富裕層の方はいるのではないかなと思います。

当社は富裕層の方の資産運用をお手伝いしております。

資産配分全体の最適化から具体的な金融資産・不動産への投資、資産管理会社を含めた税務の最適化まで幅広いご提案をしております。

資産運用をお考えの方やお困りの方は気軽に当社の個別相談にお申し込みください。

https://wealth-partner-re.com/meeting/