こんにちは。株式会社ウェルス・パートナー代表の世古口です。

本日の記事のテーマは「先進国・新興国通貨建て債券ポートフォリオ最新設計例」といった内容でお届けしたいと思います。

よく米ドル債券に関する記事をお届けさせていただいているのですが、もちろん外貨建ての債券は米ドルだけでなくその他の先進国の通貨建ての債券、たとえばユーロだとか豪ドルだとか、あとはイギリスのポンド建て債券だとか、そういったものも存在していますし、あとは新興国の南アフリカランドとかメキシコのペソとかです。そういう新興国通貨建て債券も存在しているわけです。

多くの富裕層の方は世界中心の通貨が米ドルですので、米ドル建て債券が債券の中心になることが基本的に多いのですけども、ただ、特に通貨のリスク分散をしたいというふうに分散の優先度が高い富裕層の方であったり、資産額が10億円以上と非常に資産額が大きいような、より分散をする必要がある富裕層の方においては、外貨も米ドルだけではなく、その他の先進国であったり新興国通貨にも分散した形で債券に投資するという方も一定数いらっしゃいますので、今回この記事ではそのような方向けに先進国・新興国通貨建て債券ポートフォリオの最新設計例ということでお話をお伝えしてご参考にしていただければと思います。

目次

外貨建て債券ポートフォリオ最新設計例

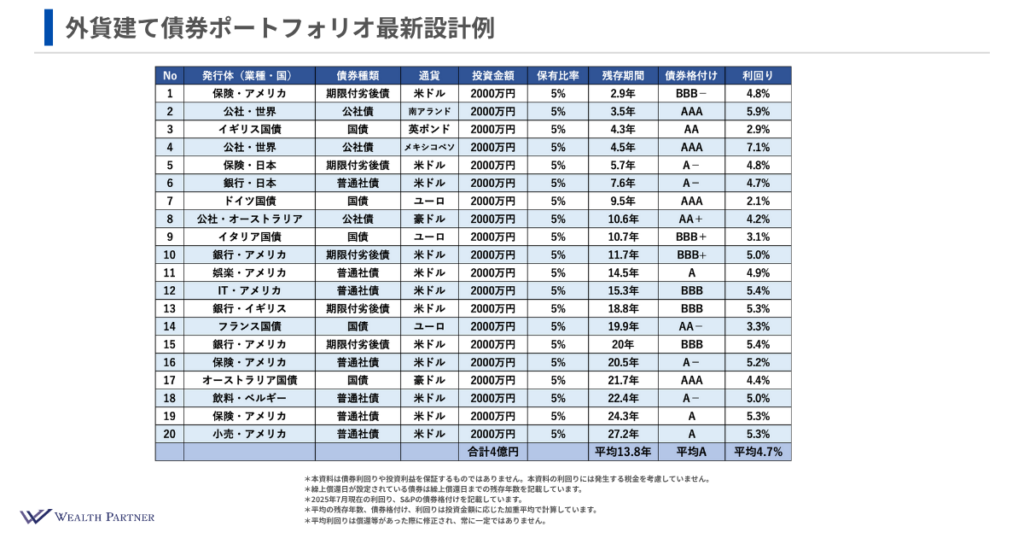

はい、ではですね、こちらが債券ポートフォリオの最新設計例になるのですけども、先進国・新興国通貨建て債券ポートフォリオはつまり言ってしまうと、円以外の通貨、つまり外貨です。外貨建て債券ポートフォリオの設計例になりますので、そのようなタイトルにさせていただきました。

この表がいつもの債券ポートフォリオになっているわけですね。

では、いつも通り、重要なポイントを1つずつ見ていきたいと思います。

まず、№1から№20までの債券、20債券ですね、個別の債券に投資している債券ポートフォリオとなっております。

発行体は右側の列で業種・国に分かれています。

比較的いろいろな業種・国の会社に投資しているのですが、保険会社とか銀行とか、事業会社もあったりとか、飲料会社や小売会社とかです。あとは特徴としては国債とかが多くなっているんじゃないかなと思います。

この米ドル以外の通貨建て債券は結構国が発行している債券であったりが流通しているケースが多いので、必然的に米ドル以外の外貨建て債券をポートフォリオに入れようとすると国債の割合が多くなるというのが特徴なんじゃないかなと思います。

なので、イギリスの国債とかドイツ国債、イタリアの国債、フランス国債やオーストラリア国債、そういった国債が多めに含まれているというのが特徴かと思います。

同様に国そのものではないのですが、公社と呼ばれる国の機関が発行している債券も結構含まれている感じになります。

こういったところが、米ドル以外の通貨を多くポートフォリオに含めるときの発行体の特徴になってくるんじゃないかなと思います。

その次は債券の種類ですね。

債券の種類は普通社債の割合が比較的多いですけど、期限付劣後債に加えて先ほどお伝えしたような国債の種類が多かったり、公社債も一部含まれたりというような債券種類のバランスになっております。

では、次が今回の重要なテーマの通貨です。

どの通貨、外貨建てでこの債券が発行されているのか、どの通貨のリスクを取っているのか、というのを表したのがこの通貨となっております。

通貨はかなり今回のテーマに沿って分散してポートフォリオを作っておりますので、どの通貨の債券をどれくらい持っているのかを簡単にお伝えできればと思います。

まず、米ドル建ての債券が一番多くなっているわけです。

世界中心の通貨は米ドルですので、このように外貨建て債券ポートフォリオを組むと必然的に米ドル建て債券の割合が多くなります。20債券中、12債券が米ドル建ての債券になっておりますので、過半数は米ドルということが言えるわけです。6割が米ドルです。

米ドル以外の先進国通貨、今回のテーマにあるような先進国通貨建て債券にはどういった通貨があるのかというと、ユーロです。ヨーロッパ諸国が集まって連合諸国みたいなのが発行している通貨がユーロと言うのですけど、それが3債券ありますと。

豪ドルが2債券。オーストラリアが発行している通貨豪ドルが2債券。

イギリスのポンドですね。イギリスも先進国ですね。イギリスのポンドが1債券ということで、20債券中6債券が米ドルを除いた先進国の通貨ということですので、その米ドル以外の先進国の通貨で大体3割くらいを占めていると言えるわけです。

最後が新興国通貨建て債券です。これはどれくらいかというと20債券中2債券が新興国通貨建ての債券になっています。

具体的には南アフリカランドです。南アフリカが発行しているランドという通貨建ての債券が1つと、あとはメキシコです。メキシコが発行しているメキシコペソ建ての債券というのが1債券ずつ含まれているという形になっているわけです。なので、このように米ドル以外の通貨にもリスク分散しながら世界各国の通貨建て債券に分散して運用することを考えると、このような通貨バランスの債券ポートフォリオになるというイメージを持っていただければと思います。

次はその右側の投資金額ですね。

1債券2,000万円の債券に投資していまして、20債券ありますので合計4億円の債券ポートフォリオになっています。

次は保有比率ですね。

債券ポートフォリオ全体に占める1債券の割合ですね。比率は20債券に分散しますので、1債券5%の比率となっております。

残存期間は上から短い順になっていまして、№1の債券から2.9年、3.5年、4.3年、4.5年となっていて、10年台の債券も多くて、20年台の債券もそれなりにあり、1番長い債券だと24.3年とか27.2年の債券になります。

平均の残存期間は13. 8年となっております。

いつも米ドル債券の記事でお伝えしているときの残存期間は、実はもう少し長いことが多いと思います。この債券ポートフォリオの平均で10年後半くらいになることが多いかなと思いますが、それは米国の金利が今は高い状態なので、その高金利を長い期間フィックスしてしまおうという意図があって、米ドル建て債券だけでポートフォリオを組んだ場合はもっと残存期間を長くした方がいいという意図で長めになっているのですけど、今回は米ドル以外の通貨の割合が4割くらいと、それなりの割合がありますので、新興国通貨やその他の先進国通貨の割合が増えているわけです。

そういった国は米国ほど高金利の状態というわけでもありませんので、そのような通貨建ての債券ですと残存期間をすごく長くするよりは比較的短め、10年以内とかの債券が割合としては多くなるかなと思います。そのように必然的に残存期間も米ドル建て債券だけで組むよりは短めになるということで、平均10年前半や13年くらいになっているわけです。これが残存期間です。

次は債券の格付けですね。

格付けはどうかといいますと、全て投資適格BBB-以上の債券だけで構成されています。BBB台の債券もあるんですけど、A-以上が割合として多いかなと思います。特にイギリスとかの国が発行している債券とか。イギリスとか、ドイツとか、オーストラリアとか、あとは公社が発行している債券なんかは格付けが高くて、AA台やAAAとか高格付けの債券が多いんじゃないかなと思います。これが特徴の1つです。

米ドル以外の外貨建て債券とか、その他の先進国とか、新興国通貨建て債券の発行体はかなり信用力が高い発行体が発行しているケースが多いですので、このようにAA台とかAAAとか高格付けの債券の割合が必然的に多くなるということが言えると思います。そうしますと債券格付けはこの債券ポートフォリオ平均だとAになりますので、かなり高格付けなポートフォリオになると言えると思います。

最後の利回りが一番右側です。

米ドル建て債券はご存じの通り米国の金利が高めですから、大体このポートフォリオに含まれている債券でも5%前後くらいの利回りの債券が多くなっていると思います。

一方で、ユーロ建て債券なんかは結構利回りが低いわけです。№7、№9、№14の債券を見ていただきたいのですけど、ドイツ国債なんかは2%台ですし、イタリアの国債も3%、フランス国債も3%とそのくらいの利回りになります。豪ドルは比較的ユーロよりは高いですが、米ドルほど高くないというぐらいの利回りです。№8の公社の豪ドル債券は4.2%の利回りで、№17のオーストラリア国債は4.4%の利回りになっています。

イギリスポンドも期間が短い債券なんかは利回りがそんなに高くないわけです。№3イギリス国債は利回りだと2.9%になっています。

新興国通貨はどうかといいますと、比較的利回りが高いです。新興国の通貨は一般に金利が高いので、こういう債券の利回りも比較的高くなります。№2の南アフリカランドの公社の債券なんかは利回り5.9%で、№4メキシコペソ建て債券も利回り7.1%となっていますので、この先進国の通貨と比較するとかなり高利回りな債券であると言えると思います。

そのように米ドル以外の先進国通貨が全体的に利回り低めではあるんですけども、このように新興国通貨が利回り高めになりますので、その利回りであったりが上がるのと下がるのがうまく中和されて、大体4.7%がこのポートフォリオの平均利回りとなっております。

ですので、米ドル以外の通貨の債券をポートフォリオ全体の4割くらい入れたとしても、このように平均利回りで4.7%くらいは維持できるわけです。これが米ドルだけで債券ポートフォリオを作りますと、おそらく4.9%とか5%くらいにはなるかなと思うんですけど、0.2%や0.3%平均利回りを下げることで、これくらい債券の通貨を分散できるということであればリスク分散を優先させたほうがいいということで、このような外貨建て債券ポートフォリオで運用される富裕層の方も一定数いらっしゃるということになるわけです。

通貨配分

こちらが先ほどの債券ポートフォリオの通貨配分がどうなっているのかというところを分かりやすく円グラフで表したものです。

このように外貨建て債券ポートフォリオを作る場合は、米ドルが中心になることは変わらないんじゃないかなと思います。全体を占める割合としては6割が米ドルになっていて、その次の割合としてはやはりユーロです。国の存在感というか通貨の流通額であったりとか、あと国としての経済力であったりとかを考慮すると、次に多くなるのはユーロかなと思いますので、ユーロの割合が15%です。次に先進国の中でメジャーな国の通貨はやっぱり豪ドルですね。豪ドル建て債券は比較的流通していますので、組みやすいのも理由としてはあるんですけど、割合としては10%となっております。

次はイギリスポンドで5%、メキシコペソ5%、南アフリカランド5%というのが先ほどの外貨建て債券ポートフォリオの実例の通貨配分のバランスになっております。

先進国・新興国通貨建て債券ポートフォリオ最新設計例|まとめ

それでは今回のテーマの先進国・新興国通貨建て債券ポートフォリオ最新設計例の最後にまとめができればと思います。

ポイントは4つございます。

黄金比は米ドル6割、その他先進国3割、新興国1割

1つ目がこのように米ドル以外の通貨にも分散してポートフォリオを組むときの黄金比というのは、先ほどの最新実例でお伝えした割合がいいかなと思います。米ドル6割に対してその他の先進国ユーロとか豪ドルとかイギリスポンドですね、先進国通貨建て債券が3割。最後に南アフリカランドとか、メキシコペソとか、ブラジルレアルとか、新興国通貨建て債券が1割というのが黄金比ということで、まずはそのような通貨のバランスを目指すのがよいのかなと思います。

米ドル債券のみのPFよりは平均利回りやや低下

2つ目がですね、やっぱりこの米ドル債券だけでポートフォリオを組むときよりは、債券ポートフォリオ全体の平均利回りはやや低下するんじゃないかなと思います。やはり米ドル以外のその他の先進国通貨が米ドルよりは利回りが1%や2%低くなりますので、ポートフォリオ全体の利回りは基本的に下がる傾向にあるんですけども、ものすごく下がるかといえばそうではなくて、新興国通貨の債券利回りの高さによってカバーされることで米ドル建て債券よりもやや平均利回りが低い(0.2%~0.3%程度低い)くらいの利回りになる可能性が高いんじゃないかなと。米ドル以外にも通貨分散した場合の傾向と言えるかなと思います。

分散の優先度が高いまたは資産額が多い富裕層向け

3つ目のポイントが、どういった方が米ドル以外で先進国・新興国通貨建て債券のポートフォリオにするのがいいのかというと、やっぱりこの通貨のリスク分散ですね。こういったことの優先度が高い、米ドルだけだと怖いと、今米国不安ですし、米国以外にも通貨分散したいというような通貨分散の優先度が高い富裕層の方、もしくはシンプルに資産額が多い富裕層の方です。数十億円以上の資産をお持ちで円と米ドルだけだと不安なのでその他の外貨にもリスク分散したいというような、どちらかの方の場合にはこのような先進国・新興国通貨建て債券ポートフォリオを作る。米ドル以外にも分散して外貨建て債券ポートフォリオを作るというのがよろしいんじゃないかなと思います。

アザー外貨債券は取り扱い少ない証券会社が多い

最後の4つ目が、アザー外貨債券を取り扱う証券会社が少ないということなんですけど、アザー外貨なので米ドル以外の外貨建て債券です。先ほどのユーロとかイギリスポンドとか、新興国通貨建て債券は、実はそれらの債券を取り扱っている証券会社は結構少ないです。取り扱ってはいるんですけど、ラインナップが少ないです。なので、そのような米ドル以外の債券に投資する場合は、アザー外貨の債券の取り扱いがどれくらいあるのかとか、ラインナップがそれなりに豊富な証券会社を探してポートフォリオを組んでいくことが大事なんじゃないかなと思います。

もしくは、1社の証券会社だけだとポートフォリオが完成しない可能性もありますので、2、3社くらいに証券会社を分けてポートフォリオを作る必要性も出てくる可能性がありますので、その点をご留意いただくのがいいのではないかなと思います。ということが最後のポイントになっております。

当社は富裕層の方の資産運用をお手伝いしております。

資産配分全体の最適化から具体的な金融資産・不動産への投資、資産管理会社を含めた税務の最適化まで幅広いご提案をしております。

資産運用のお考えの方やお困りの方は気軽に当社の個別相談にお申し込みください。

https://wealth-partner-re.com/meeting/

をリバランスする富裕層が増えている理由-300x158.jpg)