「思いがけず親から数千万円を相続した」「自分にとっては大金だけど、どうすればいいか分からない」。

突然の相続で資産を得た方が、このような不安や戸惑いを感じるのは自然なことです。

相続は、人生に何度もあることではありません。多くの人にとって「突然大きなお金を持つ」のは初めての経験でしょう。だからこそ、焦らず冷静に、適切なステップで向き合うことが大切です。

この記事では、相続によって得た大切な資産を「より安全に、そしてより確実に育てる」ための具体的な考え方と行動ステップを、投資初心者の方にもわかりやすく解説します。

目次

相続したお金、まずは「預ける場所」を見直す

「とりあえず銀行」は危険?

相続直後、何も考えずに全額を銀行の普通預金に入れてしまうケースは少なくありません。ですが、普通預金の金利は概ね0.2%程度。1,000万円を預けても年間で増えるのはたった20,000円ほどです。

その間にもインフレによって物価は上がっていきます。つまり、お金の価値は実質的に「減っている」のです。

まずは「3つのサイフ理論」でお金を分ける

最初にやるべきことは、お金を使い道ごとに分けることです。おすすめは「3つのサイフ」に分ける考え方です。

| サイフ | 内容 | 具体例 |

| ① 生活用サイフ | すぐ使うお金 | 家計、教育費、医療費、旅行など |

| ② 予備サイフ | 緊急時の備え | 失業、入院、介護など |

| ③ 運用サイフ | 将来に向けて育てる | 5年以上使う予定のない資金 |

「投資に回していいのは、③のサイフの一部だけ」というのが基本です。

「安全な運用」とはどういう意味?

「大切な相続財産なので、安全に運用したい」

よく聞かれる話です。

実は「安全に運用したい」という言葉には、さまざまな意味が含まれています。

▽ 「安全」=リスクゼロ、ではない

どんな金融商品にもリスクは存在します。銀行預金でさえもインフレという形でリスクを抱えています。

たとえば、年2%のインフレが5年続けば、実質的な資産価値は約10%も減ってしまう計算になります。

つまり、「リスクがないように見える資産」で保有し続けること自体が、長期的に見れば「危険」なのです。

また、銀行預金は1つの金融機関につき、1,000万円までしか預金保険制度によって保護されません。

万が一に備え、複数の金融機関や複数の資産に分散することが「安全な運用」につながります。

初心者が知っておくべき4つのリスク

相続した資産を運用するにあたり、初心者の方は以下にあげる4つのリスクについて知っておく必要があります。

| リスクの種類 | 内容 |

| インフレリスク | 物価上昇によりお金の実質的価値が下がる |

| 信用リスク | 債券などの発行体が破綻する可能性 |

| 為替変動リスク | 外貨建て資産の価値が円換算で変動する |

| 金利リスク | 金利変動により債券価格が上下する |

これらを理解し、「どこまでなら自分が受け入れられるか」を考え、リスクを抑える方法について知ることが安全運用の第一歩です。

相続資金を安全に運用するための5つの選択肢

相続により多額の資産を得た方の中には「投資経験がないから」という理由で、資産運用をすべきか迷っている方も多いのではないでしょうか。

しかし、投資の経験がなくても、以下のような方法でリスクを抑えながら運用することが可能です。

1. 高格付けの国内債券・外貨建て債券

高格付けの国内債券(国債や地方債、社債など)や外貨建て債券(米国債など)であれば、リスクを抑えながら安定したインカムゲインの獲得が可能です。

- 利回りは比較的低いが、安定した運用が可能

- 特に米ドル建て債券は利回りが高め

- 外国債券は為替変動リスクがあるため、通貨の分散が重要

2. 分散型の投資信託(バランス型・債券型)

投資信託は、さまざまな投資対象に分散投資を行っているため、リスクを抑えた資産運用が可能です。

特に、複数資産を組み合わせて運用するバランス型、債券だけで運用する債券型の投資信託は、よりリスクを抑えた運用を好む方に向いています。

- 少額から始められ、複数の資産に分散可能

- バランス型は株式・債券・REITなどに分散

- 債券型は安定した分配金が得られる

3. IFAを通じたオーダーメイドポートフォリオ

IFA(資産運用アドバイザー)を通じて、オーダーメイドのポートフォリオを構築してもらう方法もあります。

IFAを通じた資産運用では、定期的に運用アドバイスやリバランスの提案も受けられます。

- 中立的な立場から資産配分を提案してくれる

- 自社商品に縛られないため、柔軟で合理的な設計が可能

4. 不動産ファンドやREIT

不動産ファンドやREITは、現物不動産への投資に比べて「手間がかからない」「分散投資できる」など、さまざまなメリットがあります。

- 現物不動産よりも少額から投資でき、換金性も高い

- 賃料収入や物件価格の上昇がリターンになる

5. 保険商品を活用した資産保全

生命保険商品は、保険金を法定相続人が受け取った場合に「500万円×法定相続人数」の非課税枠を利用できるため、相続税対策として利用できます。

また、生命保険商品は変額保険を除き元本が保証されているため、確実に資産を増やしたい方におすすめです。

- 相続税対策として活用されることも多い

- 一時払終身保険などは「運用+相続」両方に対応

資産配分の例(モデルケース)

次に、実際の資産配分例をみてみましょう。

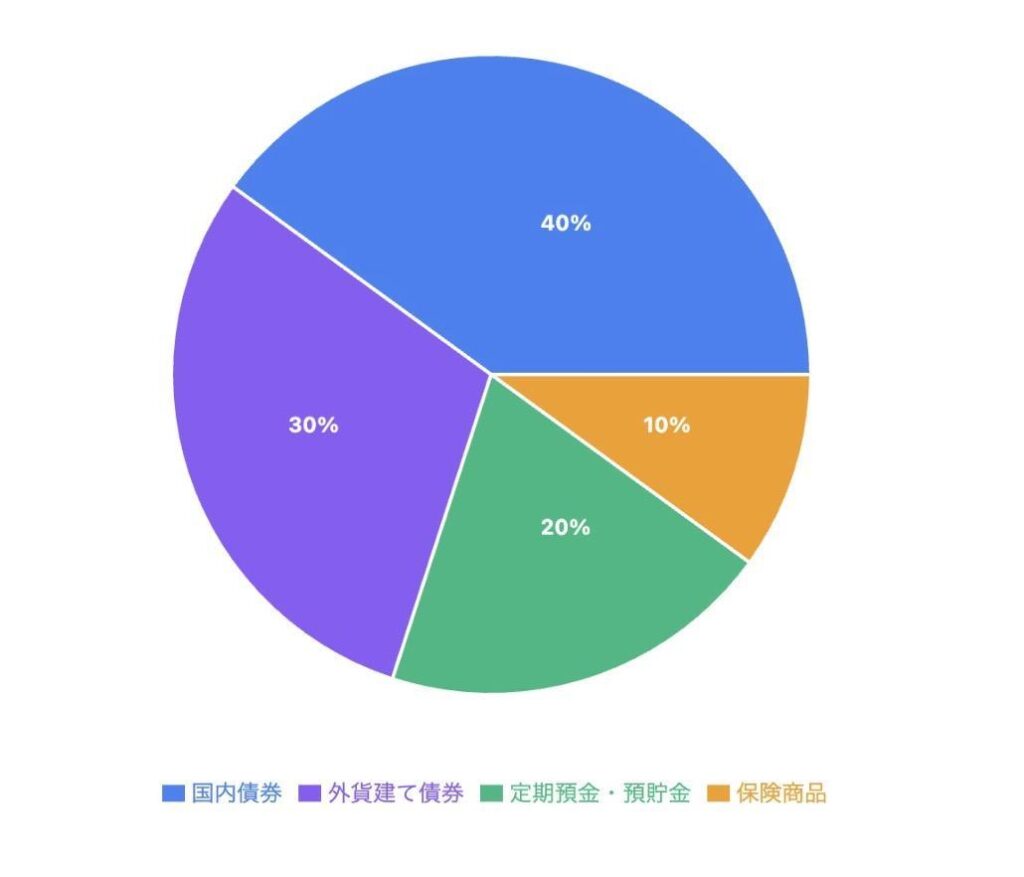

ケースA:保守型(安全傾向)

- 国内債券:40%

- 外貨建て債券:30%

- 定期預金・預貯金:20%

- 保険商品:10%

国内債券や外貨建て債券、預貯金を中心にした保守型の資産配分例です。

価格変動が比較的少なく安定運用が可能ですが、インフレに弱い点がデメリットです。

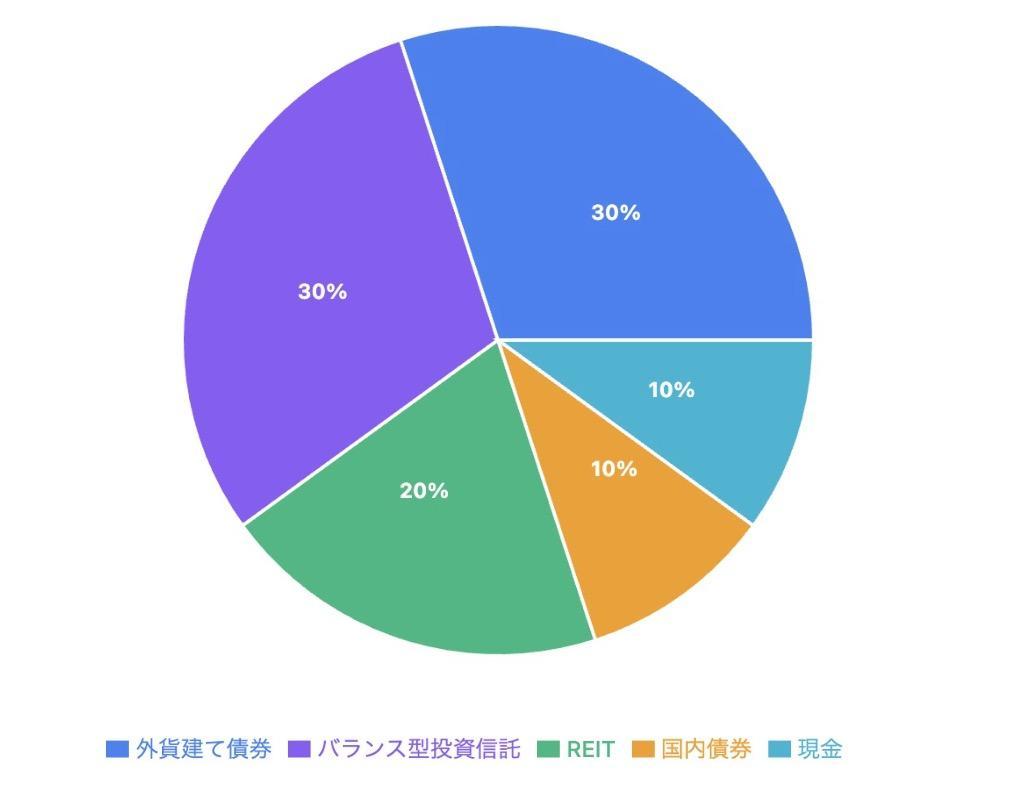

ケースB:中立型(少し増やしたい)

- 外貨建て債券:30%

- バランス型投資信託:30%

- REIT:20%

- 国内債券:10%

- 現金:10%

外貨建て債券とバランス型投資信託、REITを中心にした中立型の資産配分例です。

バランス型投資信託とREITを組み入れることにより、資産の成長を目指しながら安定したインカムゲインが期待できます。

絶対に避けるべき「落とし穴」

資産運用には、絶対に避けるべき「落とし穴」もあります。

ここでは、投資初心者が気をつけるべき「落とし穴」を3つ解説します。

▽ 「確実に儲かる」はまず疑う

相続により多額の資産を得たことをきっかけに、怪しい営業や詐欺に遭う人もいます。

「元本保証で年利10%」「誰でも儲かる投資」など、うまい話には必ず裏があります。

▽ 銀行・証券会社の「一括提案」にも注意

相続資金が入ると、金融機関から営業がかかることもあります。

しかし、「3,000万円一括でこの投資信託を買いましょう」という提案は要注意です。

「なぜ、その投資信託なのか」「どんな商品なのか」「運用実績はどうか」「手数料等はいくらか」などを確認するとともに、複数の商品や投資対象への分散投資を検討することが大切です。

▽ 家族・親族とのトラブルも視野に

共有名義の不動産や財産については早めに整理を行う必要があります。

また、相続が発生した時点で相続人同士が話し合い、早い段階で遺産分割協議を行うとよいでしょう。

専門家の力を借りるという選択肢

相続により多額の資産を得た場合、IFA(資産運用アドバイザー)など専門家の力を借りるのも一つの選択肢です。

IFAとは?

IFA(Independent Financial Advisor)は、銀行や証券会社に属さない独立系の金融アドバイザーです。

中立の立場で資産運用を提案してくれるため、初心者や保有資産額が大きい方には特におすすめです。

▽ 相談の流れ(イメージ)

IFAによるおもな相談の流れは以下のとおりです。

- ヒアリング:資産状況・ご希望・リスク許容度

- プラン提示:資産配分と商品選定

- ご提案と契約:納得したら一部の運用をスタート

- 定期フォロー:ポートフォリオの見直し・報告

特に「運用が初めてで何から始めていいかわからない」という方には、IFAのように運用プランの策定からアフターフォローまで、ワンストップのサービスを提供するパートナーが心強い存在になります。

実際のケーススタディ

続いて、相続実例をケーススタディとしてみてみましょう。

◯ ケース1:60代女性・3,000万円を相続

専業主婦。夫の死後、相続で資産を受け継ぎましたが運用経験はありません。1,000万円は生活費と医療費として預金のまま保有。

残りの2,000万円をIFAの提案で、米ドル建て債券と国内債券に分散して投資しました。年間の利息収入が70万円前後で、老後の収入源に活用する予定です。

【一言アドバイス】

リタイアが近い方は、安定したインカムゲインが得られる債券中心の運用がおすすめです。

◯ ケース2:40代会社員・1億円を相続

両親の急逝で1億円を相続しました。住宅ローンは完済済み。金融リテラシーに不安がありIFAに相談しました。

5,000万円を長期安定運用(債券+バランス型投資信託)に、3,000万円を成長型ファンドに分散投資しました。

配当や利息で年間約300万円の副収入を得ながら、資産も安定的に成長中です。

【一言アドバイス】

リタイアまでの年数が長い30代、40代の方は、ややリスクを取りながら、成長資産への投資がおすすめです。

◯ ケース3:50代自営業・5,000万円を相続

事業が安定してきた矢先に両親の逝去で相続が発生。資産の運用経験はゼロでした。

IFAに依頼し、3,000万円を外国債券、1,000万円をREIT、500万円を生命保険に分散しました。

【一言アドバイス】

50代以降の方は、リタイアに向けて債券中心の安定運用が向いています。また、将来に向けて生命保険を活用した相続対策も検討すべきでしょう。

おわりに|「運用=怖い」ではなく「守るための手段」

相続で得たお金は、あなたや家族の生活と将来を守るための貴重な資産です。

そして「安全に運用する」とは、「損をしない」ことではなく、「必要なリスクを理解しながら、適切な運用を行う」ということです。

「資産運用の経験がない」「適切な運用方法を知りたい」という方は、IFAなど専門家への相談を検討するとよいでしょう。

ご相談はこちらから

当社ウェルス・パートナーでは、相続で得た資産を「安全に運用したい」という方のために、中立的な立場から最適な資産配分をご提案しています。

初回のご相談は無料です。お気軽にご相談ください。

▶︎ 資産運用無料相談フォームはこちら