こんにちは。株式会社ウェルス・パートナー代表の世古口です。

当社ウェルス・パートナーは会社売却富裕層の方や会社売却予定の方から資産運用のご相談をいただく機会も多いです。

そういった会社売却を考えている方や会社売却経験者の方は、お得な会社売却の方法を知らないことが多いなと感じます。それは無理もなく、正直この会社売却方法と言うのはM&A仲介会社によってはデメリットになります。M&A仲介会社にとっては教えるメリットがないのです。

会社売却は少しの手間と一工夫だけでお得になります。今回は会社売却を考えているオーナー様のために、会社のお得な売却方法についてお伝えできればと思います。

目次

通常の会社売却のイメージ

まずは通常の会社売却のイメージをお伝えします。

通常の会社売却をお伝えした後にお得な会社売却方法を説明し、どのような違いがあるのかをお伝えします。

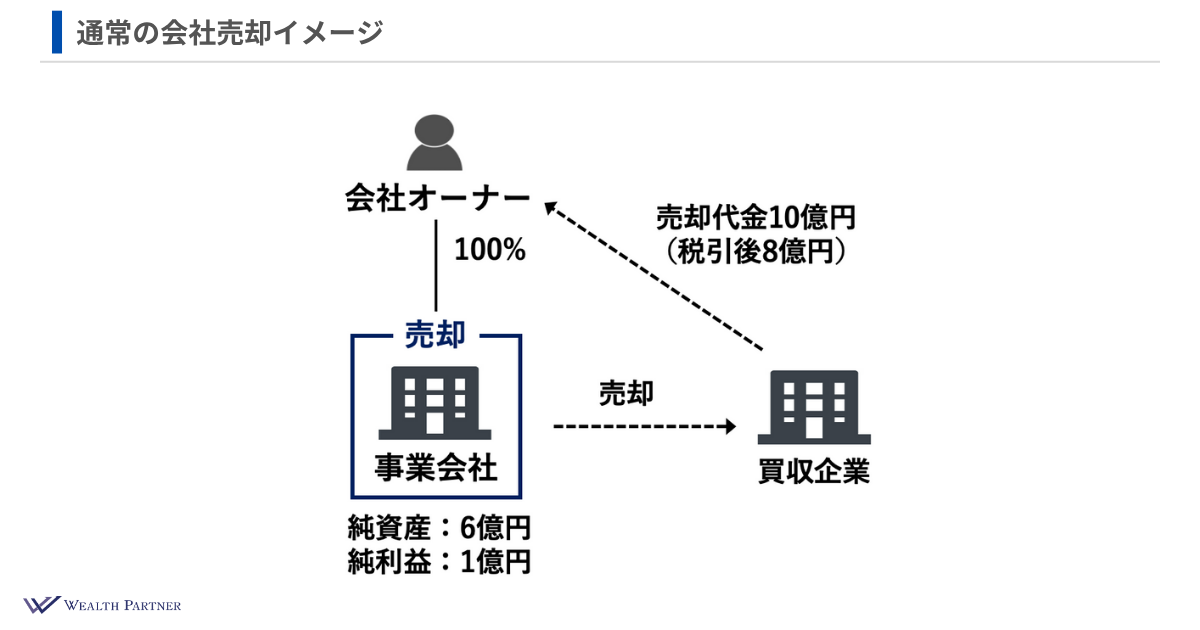

まずはこちらの図をご覧ください。

図には会社のオーナー様がいて、100%の事業会社を持っています。その事業会社は純資産6億円あり、純利益が1億円です。この会社を買収企業に売却しました。

仮に売却代金が10億円だと、20%の株式譲渡益課税を引いた後は8億円になります。税引き後の利益である8億円が会社のオーナー様に入ってくるわけです。これが通常の会社売却の流れになっています。

会社分割を活用したお得な会社売却イメージ

次にお得な会社売却方法の説明に入ります。

お得に会社売却をするための方法では会社分割という組織再編の1種の方法を使います。

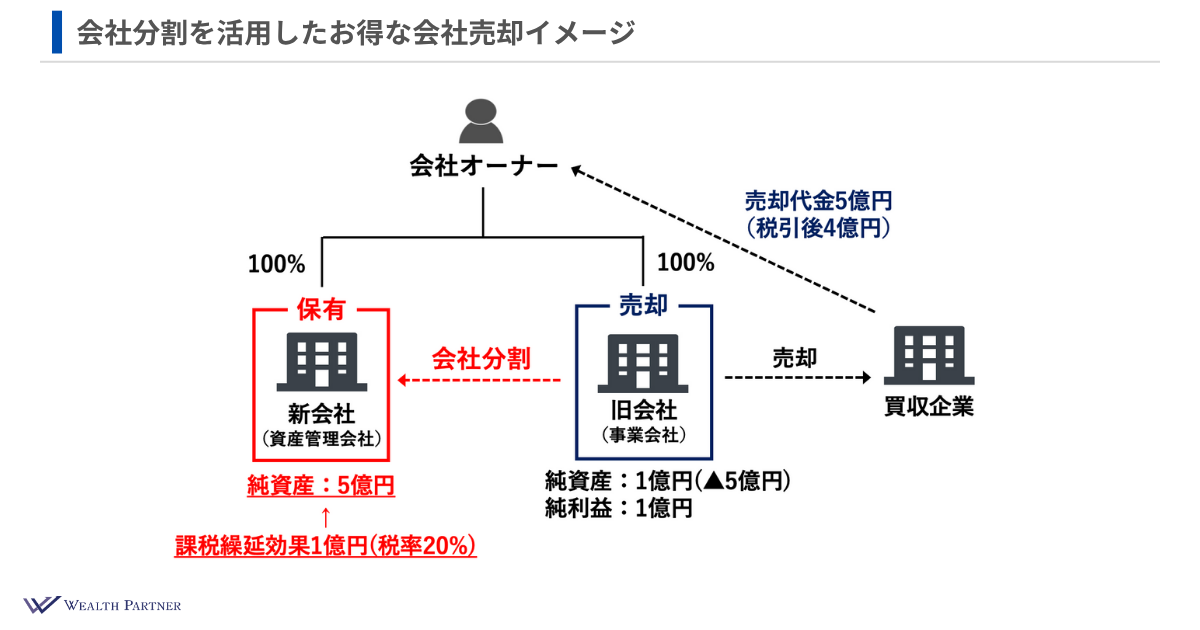

会社分割を活用した会社売却のイメージは図の通りです。

何をするかと言うと、会社分割の名前通り会社を2つに分割します。通常の会社売却で出てきた事業会社は青色の線で囲んだ会社(売却と書いている方の会社)です。この事業会社を新会社(赤線で囲んだ会社)を作って分割します。旧会社(青)と新会社(赤)の2つにするイメージです。

もともとあった旧会社の方に事業に必要な資産を残します。それ以外の事業に使わない余剰の現金預金や純資産は新会社に移します。

今回の事例では、純資産は6億円ありました。そのうち純資産5億円(現金預金5億円)を新会社の方に移して、新会社の方は図に書かれている通り純資産5億円になります。

M&Aでは事業を行う旧会社の方だけ売却し、新会社の方は会社売却富裕層であるオーナー様が株式を持ち続け、資産管理会社として活かしていくという流れです。

この会社分割でどのようなお得さがあるのか?

資産管理会社である新会社には純資産5億円(現金預金5億円)が残ります。

普通の会社売却の流れだと、この5億円の部分も売却していることになるわけです。この5億円の部分を売却すると税金が1億円(税率20%)発生します。利益が出てその分だけ税金が発生しているわけです。

ですが、会社分割をして新会社(資産管理会社)を持ち続けると、この5億円に含まれる20%の税金は発生せず、そのままにしておくことができます。つまり、課税繰延効果が1億円分あるということです。

1億円の課税が発生しないことにより会社売却に伴う手残りが増える。これがこの会社売却方法のメリットになっています。

旧会社の方は売却しますので、仮に同じような代金で売却できたとすると、売却代金が5億円です。それに対しての税金が20%なので、税金が1億円、税引後の利益4億円がオーナー様に入ってきます。一方で新会社の方の資産は5億円ありますので、会社分割を使って会社売却した場合の手残りは合計で9億円です。

会社売却しない場合の手残りである8億円と比較すると、1億円多く会社オーナー様の手元に残ります。会社分割を活用した売却の方が通常の会社売却よりお得だと言えるのではないでしょうか。

M&A仲介が教えてくれない会社のお得な売却方法|まとめ

今回の記事についてポイントをまとめます。

ポイントは4つです。

ポイント①事業会社の余剰資産を会社分割で新会社に移譲

会社分割が今回の会社のお得な売却方法の結論です。

事業会社の余剰資金や余剰資産を会社分割によって新会社に移譲する。これがお得な会社売却方法になっています。

ポイント②新会社への移譲資産に対して20%の課税繰延効果

会社分割による会社売却方法がどれくらいお得になるかと言うと、移譲資産に対して20%の課税繰延効果があると考えていいかと思います。

説明に使った図では5億円分の純資産を移譲していますので、それに対して20%(1億円分)です。これが10億円になると2億円になります。その部分がお得になるのではないかと思います。

ポイント③新会社の純資産は個人資産にならない点に注意

3つ目は注意点になります。

新会社の純資産は個人資産にはなりません。新しく作った会社はあくまで会社です。その部分に関しては個人の資産と明確に違うわけです。個人資産のように個人の支出には使えません。あくまで会社を通して持っている資産です。主にできるのは資産運用や相続対策などです。そういったことには使えますが、個人名目の支出には使えませんので注意してください。

個人資産とは違うという点に注意が必要です。

この点を踏まえてよく考えたいのは、法人に残したい資産です。ここを明確にいくらからいくらと決めて、そこを新会社に会社分割する資金と個人に残す資産を分けるのが大切なのではないかと思います。

法人資産にしてもいいと思う資産だけ新会社に会社分割で移行・移譲して、個人資産にしたい純資産に関しては売却する会社の方に残しておく。売却には20%の税金がかかりますが、その方がいいのではないかなと思います。

ポイント④M&A仲介会社は成功報酬が減るので提案しない

M&A仲介会社の成功報酬は会社の売却代金に対して発生するわけです。

図でご紹介した事例では、通常の会社売却代金は10億円でした。M&A仲介会社はその会社売却代金に対して成功報酬〇%になります。

お伝えした会社分割を使った会社売却方法だと、会社売却代金が5億円や数億円に減ってしまいます。そうすると成功報酬も半分になるなど減ってしまいますので、基本的にM&A仲介会社はこの会社分割による会社売却方法を提案するメリットがありません。むしろデメリットしかありませんので、M&A仲介会社は提案しないわけです。

ですが、お伝えしたように、この会社売却方法だと課税が20%繰り延べられます。オーナー様にとっては手残りがかなり違いますので、実行した方が良いケースも結構多いです。会社売却の際はやはり一度、しっかり検討した方が良いのではないかと思います。

M&A仲介会社は基本的に教えてくれない、そして提案してくれない方法なので、当社のようなアドバイザーや税理士などにしっかり相談し「どうするのが良いのか」を検討することがポイントです。

当社ウェルス・パートナーは会社売却富裕層の方の資産運用をお手伝いしています。

会社売却を検討されているオーナー様はぜひご相談ください。