はじめに

不動産投資は、富裕層にとって資産を守り、さらに増やすための有力な手段として広く活用されています。安定した収益性や節税効果、相続対策といった多くのメリットがある一方で、実は富裕層であっても投資に失敗するケースは少なくありません。資産規模や信用力があるからこそ陥りやすい“落とし穴”が存在するのです。

本記事では、富裕層特有の失敗パターンに焦点を当て、実際の事例を交えながらその背景と原因を解説します。同じ過ちを繰り返さないための具体的な予防策についても詳しく紹介します。

富裕層が不動産投資を行うメリット

不動産投資は、税務対策や資産承継にも有効な戦略的資産運用の手段です。現金や金融資産にはない実物資産としての安定性や、他の投資手法にはない節税・相続効果を兼ね備えていることから、多くの富裕層が活用しています。

安定したインカムゲインが得られる

不動産投資の最大の魅力は、月々の家賃収入という形で安定的にキャッシュフローが得られる点です。都心部や人気エリアにある物件では、賃貸需要が底堅く、長期的な安定収入が期待できます。株式など価格が日々変動する金融資産と比較すると、資産全体のポートフォリオに安定性をもたらします。

居住用の収益不動産の場合、居住者の生活に根ざしている家賃を収益源とするため、経済動向・景気動向にはあまり左右されず安定して推移します。不動産価格の下落も株式よりも緩やかで、家賃に至っては不況下でも維持され、下落するとしても非常に緩やかです。

キャピタルゲインが期待できる

不動産は一定の条件を満たせば、売却時に大きなキャピタルゲイン(売却益)を得られる可能性もあります。都市開発やインフラ整備が進行している地域、あるいは人口流入が続いているエリアの物件は、中長期での価値上昇が見込まれます。

ただし、物件価格の上昇を見込んで購入する場合は、市場の動向や金利政策、需給バランスなど複数の要因を慎重に分析する必要があります。

レバレッジ効果がある

不動産投資では、金融機関からの融資を活用して、自己資金以上の規模の物件を購入できる「レバレッジ効果」が得られます。例えば、自己資金が1億円であっても、ローンを活用すれば3億円、5億円といったスケールの投資が可能になります。

富裕層の場合、資産背景によって高属性と評価されやすいため、より有利な金利条件や借入限度額で融資を受けやすくなります。この信用力を活かして、レバレッジをかけることで、効率の良い投資が実行可能になるのです。

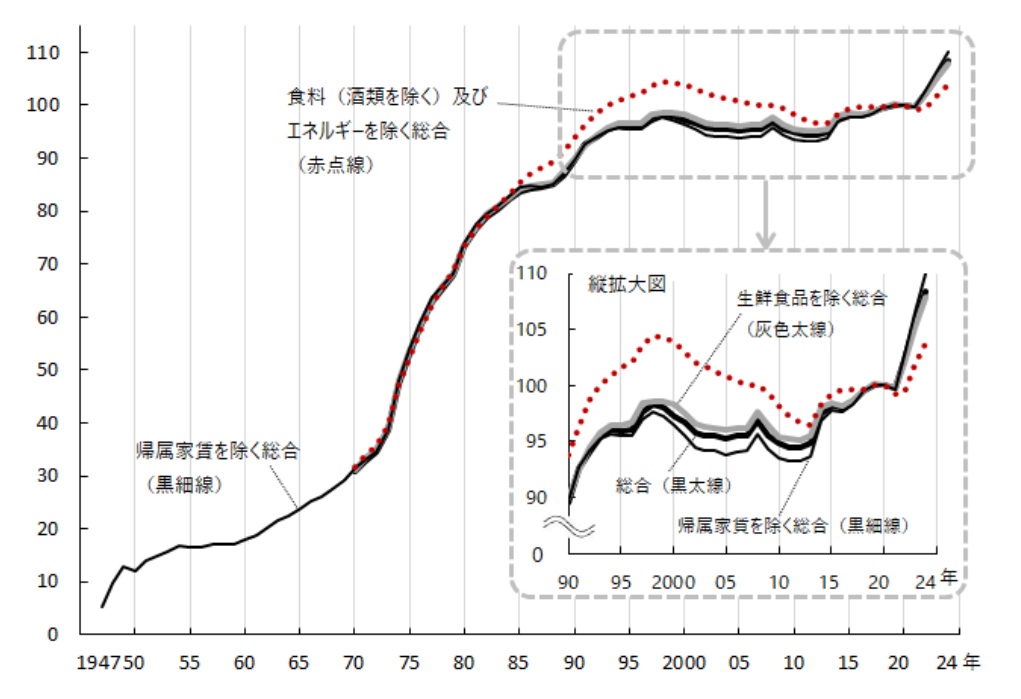

インフレへの対策になる

出典:独立行政法人労働政策研究・研修機構 消費者物価指数 2020年=100 1947年~2024年 年平均

インフレとは、物価の上昇により貨幣価値が下がる現象です。現金や定期預金はインフレが進むと実質的な価値が目減りしますが、不動産は実物資産なため、インフレとともに価格や家賃が上昇する傾向にあります。

長期保有を前提とした不動産投資では、インフレが進行するほど収益力も増し、安定資産としての魅力も増すといえます。

また、不動産投資は融資活用が一般的ですが、インフレは実質的な債務の価値を減少させる効果もあります。これを「債務者利得」といいますが、インフレ局面は不動産投資に有利に働く傾向にあるのです。

所得税の節税効果がある

不動産投資は、賢い節税戦略となり得ます。インカムリッチな富裕層にとっては、大きな節税につながる有効な手段です。

不動産投資では、物件購入時に支払った費用(建物部分)を、法律で定められた年数(法定耐用年数)にもとづいて減価償却費として計上します。減価償却費は、実際にはお金が出ていくわけではないため、収入はそのままに不動産所得を帳簿上赤字にできるのです。

不動産所得は、給与所得や事業所得などと合わせて課税される総合課税の対象です。そのため、不動産所得の赤字を他の所得と相殺し、全体の課税所得を圧縮できます。その結果として、所得税・住民税の節税につながるのです。

相続税を圧縮できる

富裕層の頭を悩ませる問題の一つに、資産承継があります。相続税という大きな壁を乗りこえて資産承継を行うのに、不動産投資は最適です。

相続財産の不動産は実勢価格ではなく、土地は相続税路線価、建物は固定資産税評価額で評価されるため、現金や金融資産よりも圧縮できる特徴があります。また、「小規模宅地等の特例」などの優遇策もあり、富裕層にとって大きな負担となる相続税の節税に役立ちます。

収益物件の場合、借地権割合や借家権割合、賃貸割合によって、さらに評価額を下げる効果もあります。また、収益物件を相続すれば、相続人が家賃収入を承継するため、相続人の生活基盤や資産形成にも貢献します。

なぜ富裕層でも不動産投資で失敗するのか?

以上見てきたように、不動産投資は富裕層にとって多くのメリットをもたらしますが、それと同時に一定のリスクをともなう投資手法でもあります。実際に、医師や企業経営者、地主など、資産的に余裕がある方々が不動産投資で失敗するケースは決して少なくありません。

「節税」が自己目的化してしまう

不動産投資を始めるきっかけとして、節税対策を挙げる富裕層は多くいます。これ自体は合理的な動機ではありますが、問題は本来の投資目的である「収益の確保」「資産形成」が2の次になってしまうことです。

節税対策としては、法定耐用年数の過ぎた築古の物件を取得し、多額の減価償却を計上するという手法があります。例えば、築23年の一棟木造アパートは建物部分を4年で償却できるため、建物8,000万円の物件を購入すれば、年間2,000万円の減価償却が可能です。課税所得を2,000万円圧縮できるので、これは非常に魅力的な手法です。

しかし一方で、収益性も考えなければいけません。物件の立地が悪ければ客付けが難しくなり、利回りは低下してしまいます。収益物件は次の買主も投資家なので、一定の利回りを確保しておかないと売却も困難になります。

節税の手法にばかり目を奪われて、肝心の家賃収入や出口戦略をおろそかにすると、不動産投資は失敗し大きな損失だけが残る結果となるのです。

自分の投資判断能力を過信してしまう

インカムリッチな富裕層は、一般的には社会的エリートとされています。例えば、年収数億円の開業医は、日常的に高いレベルの判断力と知識を必要とされる仕事を行っています。そのため、「自分は情報リテラシーが高く、投資判断も的確にできるはずだ」との自己認識を持ちやすい傾向があります。

しかし、不動産投資は医学や事業経営とは違った知識が求められます。どれだけ他分野で優秀であっても、不動産投資の知識がなければ、誤った判断に至るリスクは高くなります。不動産投資に失敗して多額の負債を負ってしまっている医師は、実際に少なくありません。

所有する土地にこだわってしまう

地主である富裕層にありがちなケースが、「せっかく土地を持っているのだから、有効活用して収益化しよう」という発想です。収益物件の運用を行う場合、土地をすでに入手していることは大きなアドバンテージですが、「そこに建てた不動産に市場性があるかどうか」はまったく別の問題です。

先祖代々所有してきた土地をなんとかしたいという気持ちはわかりますが、その土地が賃貸住宅や商業施設に向いているかどうかは保証されません。あくまで第三者視点での市場分析を行い、「この立地でこの物件は成り立つのか」を客観的に判断する必要があるのです。

土地には思い入れや感情が入るものではありますが、もし収益化が難しい土地であれば、売却して資産の組み換えを行うという選択肢も必要になるかもしれません。

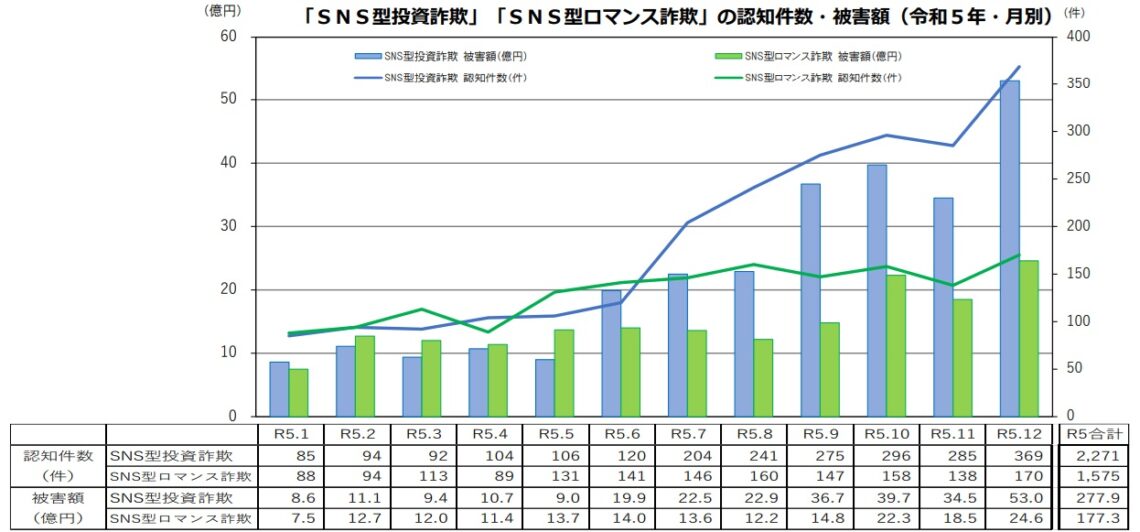

詐欺案件をつかまされる

出典:警察庁 SNSを悪用した投資・ロマンス詐欺の被害発生状況等について

富裕層の不動産投資において、注意しなければならないのが詐欺案件をつかまされるリスクです。富裕層の周りには、どこからともなく悪質業者や詐欺師が集まってくるものです。

業者が手付金を受け取った後に不動産売買契約を進めないまま持ち逃げする「手付金詐欺」や、複数の買主に同一の不動産を売却する「二重譲渡」などが、典型的な不動産詐欺です。

詐欺ではありませんが、「あなただけに特別に紹介する非公開物件です」「当初は手出しがありますが、ローン終了後には大きな資産が手に入ります」といった営業トークによって、投資不適格な物件を売りつけてくる販売会社もあります。

詐欺案件や投資不適格案件をつかまされないためには、自分自身が一定の知識を持つとともに、第三者の専門家(IFAや不動産仲介会社、税理士など)と連携し、情報の精査を怠らないようにします。

富裕層の不動産投資失敗事例から学ぶ

リアルな失敗ケースからリスクの本質を読み解き、今後の投資判断に活かすことが重要です。ここでは、実際に不動産投資に失敗した富裕層の事例を4つ紹介します。

【事例1】相続税の節税スキームが税務署に否認されたケース

資産家Aさんは、ご自身の相続発生を見越し、多額の借入をして複数の収益物件とマイホーム用のタワーマンションを購入しました。数年後、息子のBさんが財産を相続し、時価での評価額を大きく下回る相続税評価額にもとづいて相続税を納税しました。

こうした行為が税務当局に「租税回避行為」と見なされ、相続人Bさんの相続税申告を否認しました。節税対策が過度になると、税務当局から「税金負担の公平性を害するもの」と見られるリスクが高まることを示した事例です。

【事例2】新築区分マンションを複数戸購入して損失となったケース

資産3億円を所有する開業医のCさんは、不動産販売会社の営業トークを信用して、東京都内の新築区分マンションを一気に4戸購入しました。空室リスク対策として、不動産販売会社とサブリース契約も結びました。

当初に担当者が作成した収支計算書は見通しが甘く、最初の入居者が退去した後の入居付けの家賃が想定以上に下落しました。合計1億4,000万円(うち借入が1億2,000万円)の投資でしたが、現在は毎月20万円の手出しとなっている状況です。

サブリース契約の解除もできないため、売却もままならず、資産が塩漬けとなってしまいました。

【事例3】海外不動産投資で損失を出したケース

資産家のDさんは、海外不動産投資に興味を持ち、日本からの長期滞在でも人気のあるマレーシアのコンドミニアムを3戸購入しました。

当時の為替レートで、2,000万円×3戸で6,000万円の現金投資です。インカムゲインよりもキャピタルゲイン狙いで、同じ思惑の外国人投資家へ短期で売却する予定でした。

ところが、2014年にマレーシアの法律が突然改正され、外国人が購入できる不動産は原則として100万リンギット(約3,000万円)以上の物件に限られました。Dさんのコンドミニアムはマレーシア人にしか売れないため、まったく売却できない状況に陥ったのです。

【事例4】空室が大量発生した地方一棟アパートのケース

資産家のEさんは、表面利回り18%をうたう一棟アパートを発見。立地は地方のN県で、人口も多くない町でしたが、利回りの高さにつられて購入しました。

多少の空室が出たとしても、なんとかプラスで運用できるだろうと思っていたが、経営開始1年で大量の空室が発生してしまいました。その地域で有力な工場の移転が決まり、賃貸需要が一気に低落したのが原因でした。

地方の収益物件では、特定の大学や企業の存在に賃貸需要を依存するケースがあります。その大学・企業が移転すると、賃貸経営が一気に立ち行かなくなります。利回りの高い地方物件には、このようなリスクもあるのです。

失敗を防ぐために押さえておくべき視点

不動産投資において「成功するための法則」は存在しないものの、「失敗しにくくするための視点」は確実に存在します。富裕層にとっては、投資金額が高額であるほど一度の失敗が資産全体に大きな影響を及ぼすため、事前の備えが不可欠です。

不動産投資で失敗しないために、成功者たちが共通して実践している3つの重要な視点を紹介します。

投資目的を明確化する

不動産投資を成功させるうえで、重要なのが「何のために投資するのか」という投資目的の明確化です。目的が曖昧なまま物件を選び始めると、後になって「想定していた効果が得られなかった」「思った以上に手間がかかった」といったズレが生じ、最終的には資産全体の非効率化につながってしまいます。

安定したキャッシュフローを得るためのインカムゲイン重視型の投資と、資産価値上昇を狙ったキャピタルゲイン重視型の投資とでは、選ぶべき物件の種類や立地などが異なります。また、節税目的の物件や相続対策目的の物件もあります。

目的が定まっていれば、自分にとって必要な条件が整った物件を冷静に選別できるようになります。結果的に、意思決定の精度を高め、長期的な投資成果にもつながる要素です。

不動産デューデリジェンスを行う

不動産投資における「デューデリジェンス」とは、購入する前に対象となる物件について多角的に情報を収集・分析し、そのリスクや将来的な価値を見極めるための調査行為を指します。

立地に対する賃貸需要の実態や、築年数や構造、過去の修繕履歴などの情報、管理体制や管理内容まで、見逃してはならないチェックポイントは多数あります。また、法務リスクが潜んでいないか、契約上不利な条項が含まれていないかといった、契約書や登記内容の精査も重要です。

デューデリジェンスを怠ると、購入後に「実は入居率が低かった」「修繕積立金が不足していた」「法令上の違反があった」といった問題が表面化し、収益が悪化するだけでなく資産価値そのものが損なわれる事態にもつながりかねません。

なお、デューデリジェンスは投資家自身がすべて行う必要はなく、レントロール(賃貸条件一覧表)や修繕履歴の用意、法令上のチェックなどは不動産仲介会社が実施します。物件の物理的点検については、ホームインスペクション(住宅検査)を第三者に依頼するケースもあります。

信頼できる専門家との連携する

不動産投資において、すべてを自己判断だけで完結させるのは危険です。富裕層のように高額の資産を動かす立場にある場合、専門性の高い領域においては、信頼できる専門家との連携が重要になります。

独立系のIFA(独立系ファイナンシャルアドバイザー)や不動産コンサルタント、税理士や弁護士など、利害関係のない第三者の立場でアドバイスしてくれる専門家の存在は、偏りのない判断材料を提供してくれます。

専門家は市場の最新動向や法令改正にも精通しているため、将来的なリスクを見越した助言を受けられる点も大きなメリットです。節税や相続対策を目的とする場合、制度のわずかな変更が大きな影響をもたらすため、つねにアップデートされた知識と知見を得られる体制を整えておくようにします。

まとめ

不動産投資は、富裕層にとって資産の安定化や成長を実現できる強力な手段である一方で、油断や過信が思わぬ損失を招くリスクも伴います。成功を手にするためには、「正しい知識」と「戦略的な判断」が欠かせません。投資の目的を明確にし、信頼できる情報と専門家の助言をもとに、冷静かつ計画的に行動することが重要です。

私たちウェルス・パートナーでは、富裕層の皆様に特化した資産運用コンサルティングを通じて、国内外の不動産投資を含む多角的な資産形成を支援しています。一人ひとりの資産背景やご家族の将来設計に寄り添いながら、最適な戦略をご提案いたします。

「資産を守るだけでなく、次世代へつなぐために」。その第一歩を、私たちとともに踏み出してみませんか。

株式会社ウェルス・パートナー

リアルアセットマネージャー

早稲田大学商学部卒業後、大和ハウス工業株式会社へ入社。

富裕層・地主に賃貸住宅での土地活用ソリューション提案に従事。東急リバブル株式会社にて投資用不動産の売買仲介を経験後、株式会社ウェルスパートナーに入社。マネー現代など大手メディアでの記事執筆も行う。