富裕層の方々にとって、資産運用は永遠のテーマです。「誰に相談したらよいか?」と悩まれている方も多いでしょう。

この記事では、資産運用相談の重要性や富裕層に向いた運用先、資産運用とポートフォリオ設計の実例を解説します。

資産運用の相談先をどこにすべきか悩んでいる方は、ぜひ 本記事を参考にしてください。

目次

富裕層とは?

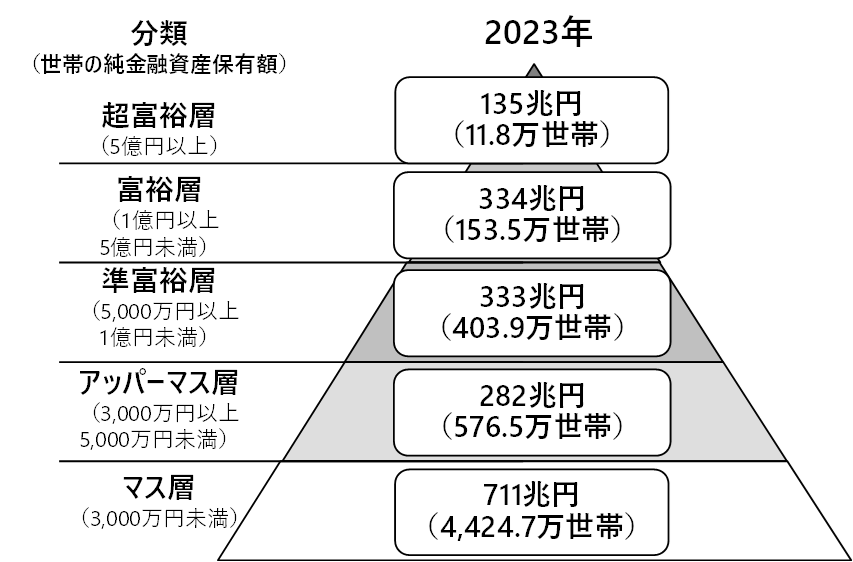

富裕層とは、一定の資産や所得を持つ人々を指します。具体的な基準は国や地域によって異なりますが、日本を代表するシンクタンクの1つである野村総合研究所は、純金融資産(世帯の金融資産合計額から不動産購入による借入などの負債を差し引いたもの)が1億円以上の世帯を富裕層と定義しています。

画像出典 : https://www.nri.com/jp/news/newsrelease/20250213_1.html

野村総合研究所は、2025年2月に公開したプレスリリースにおいて、日本の富裕層および超富裕層(資産額5億円以上)は165.3万世帯で、2021年の148.5世帯から11.3%増加したと発表しています。

また、最近の傾向として、株式相場上昇により運用資産が急増した「いつの間にか富裕層」が増加しているとしています。

なぜ今、資産運用相談が重要なのか

近年、円安、インフレ、そして世界的な金利の変動といった経済環境の変化が、富裕層の資産形成に直接影響を及ぼしています。かつてのように銀行に預けておくだけ、証券会社の言うままに投資しておくだけでは、資産は守れない時代となりました。

特に、資産が1億円を超えるような富裕層の場合、課題は単なる「資産を増やすこと」ではなく、「守りながら増やす」「次世代に引き継ぐ」「税務や法人との連動を最適化する」など多岐にわたります。このような背景から、信頼できる専門家への相談の必要性がこれまで以上に高まっているのです。

富裕層の資産運用でよくある悩み

富裕層の方々が抱える代表的な悩みには、以下のようなものがあります。

- 銀行や証券会社、保険会社など、提案がバラバラで全体の整合性が取れない。

- 税務・相続・法人スキームなど、複雑な分野が絡み合っていて、自分で判断できない。

- 営業トークではない、中立的で本質的な助言をしてくれる相談先が見つからない。

また、投資信託や保険商品を大量に保有しているものの、リスクや目的が不明確というケースも散見されます。

「資産運用の問題をワンストップで解決できるアドバイザーを探したい」というのは、富裕層の方々共通の悩みであり希望ではないでしょうか。

その解決策が「独立系アドバイザー」への相談

こうした課題を解決する手段として注目されているのが、独立系ファイナンシャルアドバイザー(IFA)の存在です。

IFAとは、特定の金融機関に属さず、中立的な立場で資産運用のアドバイスを行う専門家です。内閣総理大臣の登録を受けた金融商品仲介業者の立場から、商品を「売る」のではなく、資産全体の戦略設計を担う役割を果たします。

独立系アドバイザーの強み

- 中立性:金融機関の営業方針に縛られず、顧客本位の提案ができる。

- 総合性:税理士・弁護士など専門家と連携し、税務・相続・法人など広範なサポートが可能。

- 継続性:単発の提案で終わらず、資産状況の変化に応じて定期的に見直しを行う。

特に富裕層にとっては、これらのポイントが資産の安定と成長に直結する重要な要素です。

富裕層に向いている資産運用先とは?

富裕層の資産運用方法には、さまざまな種類があります。

それぞれメリット・デメリットがあるため、自身の運用目標や目的、リスク許容度に合った運用先を選ぶことが大切です。

ここでは、富裕層に向いた資産運用先について解説します。

債券投資

債券とは国や地方公共団体、民間企業などが資金調達のために発行する有価証券です。

定期的な利払いと満期時の元本支払いが一緒に約束されており、価格変動が少なく安定運用を好む方に向いています。

債券には、日本国債を中心とした国内債券と外国債券があり、外国債券は一般的に利回りが高いものの、為替リスクがある点に注意が必要です。

【債券投資のメリット・デメリット】

| メリット |

|

| デメリット |

|

株式投資

株式投資とは企業が発行する株式を売買し、値上がり益や配当収入を得る投資方法です。

企業の成長や業績によって大きな利益が得られる反面、マーケット環境によっては大きな損失が出る可能性もあります。

株式投資を行う際は「銘柄やセクターを幅広く分散する」「債券など他の資産と組み合わせる」など、リスクを低減する対策が重要です。

【株式投資のメリット・デメリット】

| メリット |

|

| デメリット |

|

不動産投資

不動産投資とは、マンションや戸建て住宅を購入し、賃貸に出すことで収益を得る投資方法です。

安定した家賃収入が得られるほか、物件価格の上昇によりインフレに強い点が特徴です。

また、不動産は相続税評価額を下げられるため、資産承継・相続対策にも活用できます。

ただし空室リスクがあり、売買に時間がかかるため流動性が低い点に注意が必要です。

【不動産投資のメリット・デメリット】

| メリット |

|

| デメリット |

|

富裕層の資産運用とポートフォリオ最適化事例

ここでは、私たちウェルス・パートナーが相談を承った資産運用相談とポートフォリオ構築事例を紹介します。

【事例紹介】資産5億円を超える経営者の資産戦略

お客様のプロフィール:

- 年齢:50代

- 職業:事業売却済みの元経営者

- 保有資産:約5億円(現金3億円、不動産1億円、株式等1億円)

課題:

- 株式売却で得た現金の運用先が定まらず、手元資金が眠っている。

- 資産運用会社を活用した節税、将来的な相続対策が未整備。

- 金利や為替リスクをどう分散するかの指針が不明確。

提案内容:

- 資産運用会社を活用した不動産取得 → 所得圧縮と資産承継対策の両立

- 米ドル建て債券のポートフォリオ構築 → 為替分散と安定収益の両立

- 生命保険を活用した相続対策 → 納税資金確保と評価圧縮

- 信託スキームの導入 → 二次相続への備えと家族信託による意思継承

事業売却済みの元経営者様から相談をいただいた事例です。

事業譲渡により3億円の現金を得たものの、役員を退任したので定期収入がなく、安定収入を得たいというご要望をお持ちでした。

不動産と米ドル建て債券を中心としたポートフォリオを提案し、「安定したインカムゲイン獲得」「資産承継・相続対策」「長期的な円安リスク対策」など、さまざまな投資効果、リスク対策を行いました。

結果として、資産の保全性が大幅に高まり、長期的な運用プランも明確になったことで、精神的な安心感も得られたという感想をいただきました。

富裕層専門の資産運用アドバイザー会社ウェルス・パートナー

豊富な金融資産を持つ富裕層の方々にとって「誰に運用相談すべきか」「信頼できるアドバイザーを見つけるには」というのは、大きな悩みではないでしょうか。

ここでは、多くの富裕層の方々から相談を承ってきた私たちウェルス・パートナーについて紹介します。

ウェルス・パートナーとは?

株式会社ウェルス・パートナーは、富裕層専門の資産運用アドバイザー会社として、多くの経営者・医師・士業・資産家の方々にご支持いただいております。

私たちの最大の特徴は、金融機関に属さない完全独立型の企業であり、中立的な立場から、クライアントの立場に立った提案を行える点です。

ウェルス・パートナーのサービス特徴

- 年間1,000件を超える個別相談実績

- 元プライベートバンカーによる高度な金融知識とヒアリング力、提案力

- 税理士や弁護士、不動産専門家など、プロとの連携体制

- 米ドル建て債券・海外投資・不動産投資・家族信託など、多角的な運用提案

- オンライン面談対応、初回無料相談制度あり

単なる「金融商品の売買」ではなく、「最高の提案で、お客様やお子様さらに世代を超えて御一族の資産をお守りする」。それがウェルス・パートナーの使命であると考えています。

まとめ:まずは無料相談からはじめてみませんか?

資産運用は、商品の知識だけでなく、世代を超えたライフプラン設計と深く関わる問題であり課題です。誰に相談するかで、今後10年、20年の結果が大きく変わります。

私たちウェルス・パートナーは、お金の専門家として、富裕層の皆様が安心して資産を託せる「パートナー」であり続けます。まずは気軽に、今の資産の悩みを話すところからスタートしてみませんか?

資産の規模が大きくなるほど、最適なアドバイザーとの出会いが人生を左右します。ぜひ、真に信頼できる資産運用の相談先として、私たちウェルス・パートナーをご検討ください。

株式会社ウェルス・パートナー

代表取締役 世古口 俊介

2005年4月に日興コーディアル証券(現・SMBC日興証券)に新卒で入社し、プライベート・バンキング本部にて富裕層向けの証券営業に従事。その後、三菱UFJメリルリンチPB証券(現・三菱UFJモルガンスタンレーPB証券)を経て2009年8月、クレディ・スイスのプライベートバンキング本部の立ち上げに参画し、同社の成長に貢献。同社同部門のプライベートバンカーとして、最年少でヴァイス・プレジデントに昇格、2016年5月に退職。

2016年10月に株式会社ウェルス・パートナーを設立し、代表に就任。超富裕層のコンサルティングを行い1人での最高預かり残高は400億円。書籍出版や各種メディアへの寄稿、登録者1万人超のYouTubeチャンネル「世古口俊介の資産運用アカデミー」での情報発信を通じて日本人の資産形成に貢献。医師向けサイトm3.comのDoctors LIFESTYLEマネー部門の連載ランキング人気1位。

メディア掲載情報:「m3.com」「ZUU online」「MONEY zine」「マネー現代」でコラムを連載中