目次

はじめに

相続した資産をどのように活用すべきか、これは多くの人が直面する課題です。特に運用資金としてどれくらい残しておくべきかという点は、資産の種類や職業、家族構成など、さまざまな要因によって異なります。この記事では、相続したお金をどれくらい運用資金として残すべきか、いわゆる「相続富裕層」の特徴や、資産運用事例について詳しく解説します。この記事を読むことで、相続資産を適切に管理し、安全かつ効率的に運用するための知識を得ることができるでしょう。

相続資産を運用する必要性とは?

相続資産を運用することにはいくつかの利点があります。

ここでは、相続資産を運用する必要性について以下の点から解説します。

- 資産成長と運用益の獲得

- インフレーションと資産の価値減少

資産成長と運用益の獲得

相続資産を運用すべきなのは、資産の成長と運用益の獲得が望めるためです。

日本では利上げが開始されたものの、預金や国内債券の収益性は低く、満足した運用成果が得られるわけではありません。

例えば、株式や投資信託といった金融商品による運用は、長期的に見れば成長する可能性があり、資産価値の向上を図る手段となります。

また、米国債券をはじめとした外国債券による運用では、安定したインカムゲインを獲得できます。

インフレーションと資産の価値減少

最近になって急激なインフレを実感している人も多いのではないでしょうか。

インフレが続くと実質的な資産価値の減少につながるため、相続資産の価値を保つには資産運用が欠かせません。

仮に今後10年間、平均で毎年2%の物価上昇が続くとすると、実質的に20%も相続資産が目減りしてしまうことになります。

インフレ率を上回る利回りで運用することは、資産の保全という意味で重要と言えるでしょう。

相続したお金をどれくらい金融資産運用資金として残すべきか

相続したお金をどれくらい金融資産運用資金として残すべきかは、資産額や家族構成、職業、資産背景など、さまざまな要素によって異なるため、一概にはいえません。

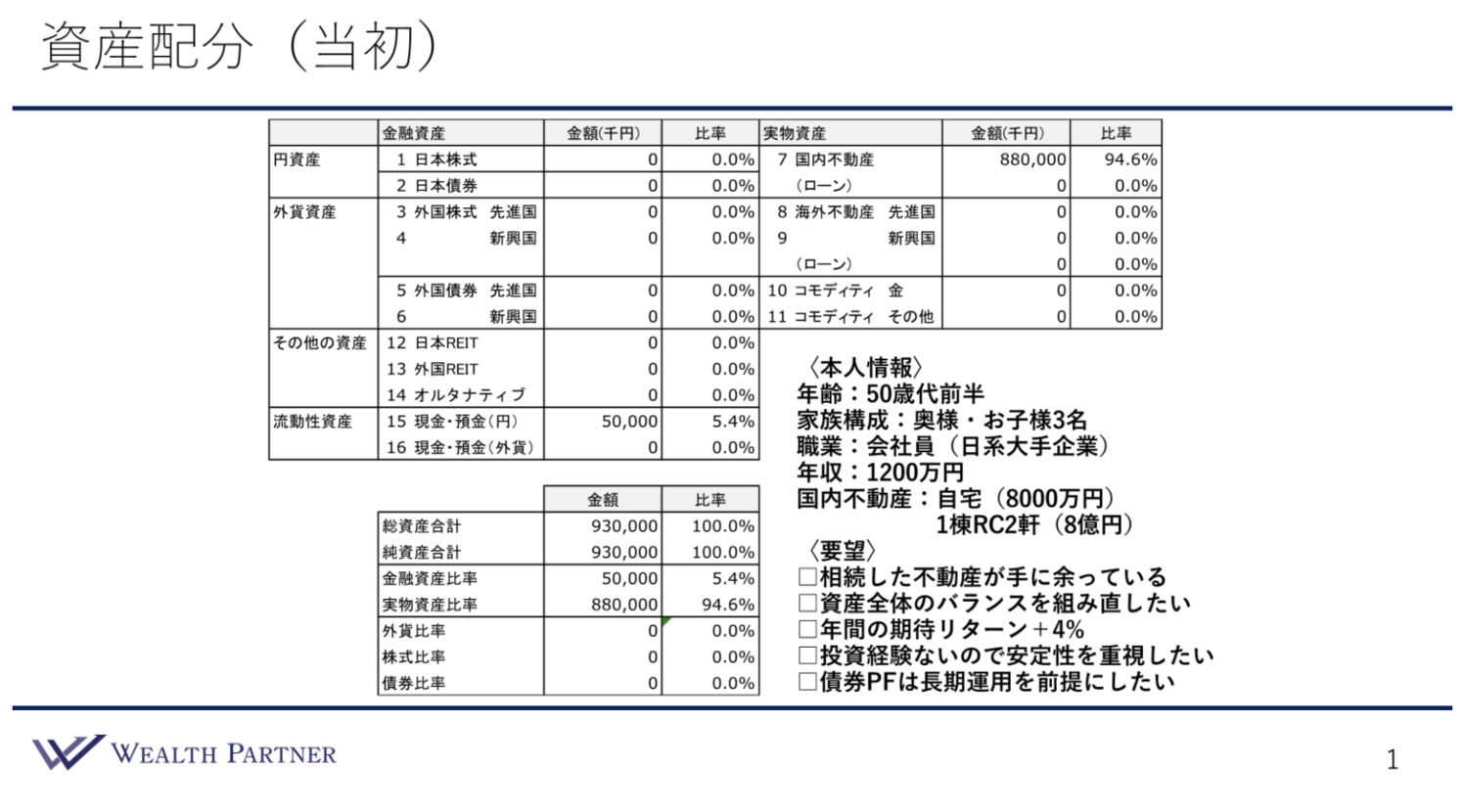

参考までに、ウェルス・パートナーが資産配分を提案した相続富裕層の方の例をみてみましょう。

こちらは50代前半、お父様の相続により資産を受け継いだ相続富裕層の方の当初の資産配分です。

この方は、もともと現預金5,000万円を保有していましたが、相続により国内不動産8億8,000万円が増加したため、金融資産が5%、実物資産が94%という割合になりました。

つまり、実物資産(不動産)の割合が非常に高く、金融資産運用資金の割合は非常に低いということです。

資産配分の見直しということで、お客様から以下の要望がありました。

- 相続した不動産の管理が手に余っている。負担軽減のため、ある程度売却したい

- 資産配分が偏っているため、資産全体のバランスを見直したい

- 年間の期待リターンとして+4%を目指したい

- 投資経験がないため、運用では安定性を重視したい

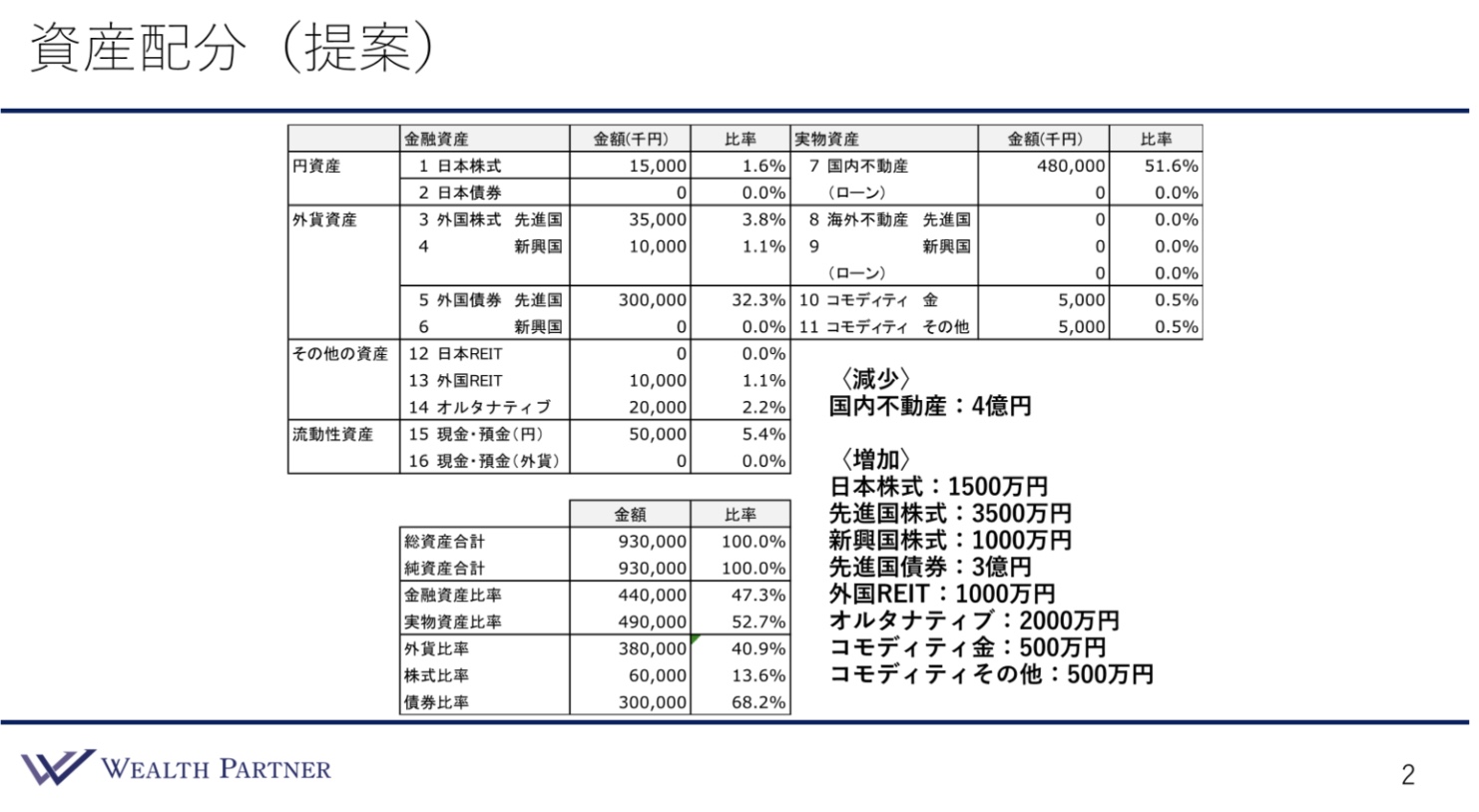

これらのご要望から、私たちウェルス・パートナーがご提案した資産配分が以下の通りです。

まず、国内不動産を減らすために、半分弱の4億円分を売却しました。

不動産を売却した4億円によって、日本株1,500万円、先進国株3,500万円、新興国株1,000万円に分散投資しています。

これにより、合計6,000万円を株式に投資しました。また、先進国債券には3億円と最も多く配分しています。これは安定運用を目指したいという、お客様の要望によるものです。

さらに、外国REITに1,000万円、オルタナティブ資産に2,000万円、コモディティ(金・その他)にそれぞれ500万円ずつ投資しています。

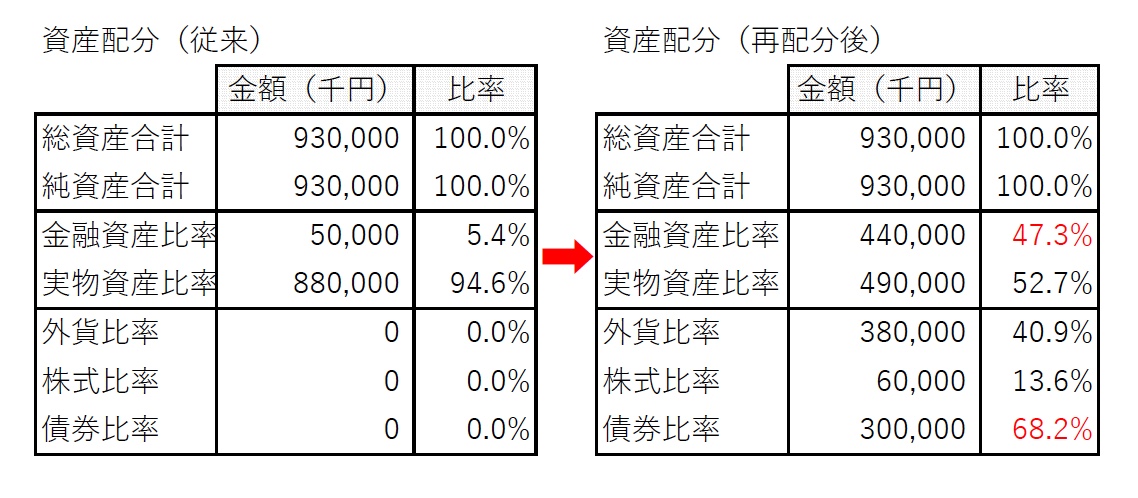

このように再配分を行った結果、全体のバランスは以下の通りとなります。

注目したいのは、金融資産比率が47.3%、債券が68.2%と大幅にアップした点です。

一方、実物資産は52%となり、金融資産と実物資産のバランスはほぼ50:50です。特に実物資産過多だったため、流動性の問題はこれだけで解消しつつあります。

また、外貨比率は元々0%でしたが、金融資産に分散したことで40%に高まりました。

金融資産内では、株式が13%、債券が68%を占めています。株式も一部含まれていますが、債券の割合が圧倒的に多いため、お客様のご要望どおり極めて保守的な金融運用となっています。

今回紹介したお客様は保有資格が9億円を超えており、もともと不動産の保有割合が大きかったため、特殊な例といえるかもしれません。

先述のとおり金融資産運用にどれくらい相続資産を残すかは人それぞれです。

最適な資産配分を知りたい方は、IFA(資産運用アドバイザー)など専門家に相談することをおすすめします。

相続財産の米ドル債券ポートフォリオ設計例

上記のお客様を含め、相続富裕層の方々の一般的な傾向として「リスク許容度が低い」「期待リターンが低い(3%〜5%程度が多い)」という特徴がみられます。

※当社でお取引いただいたお客様の例からみた平均的な傾向であり、お客様それぞれによって異なります。

このような相続富裕層の方に人気なのが米ドル債券運用です。

ここでは、米国債と超高格付け社債で構成した米ドル債券ポートフォリオ設計例について解説します。

米国債と超高格付け社債のポートフォリオ例

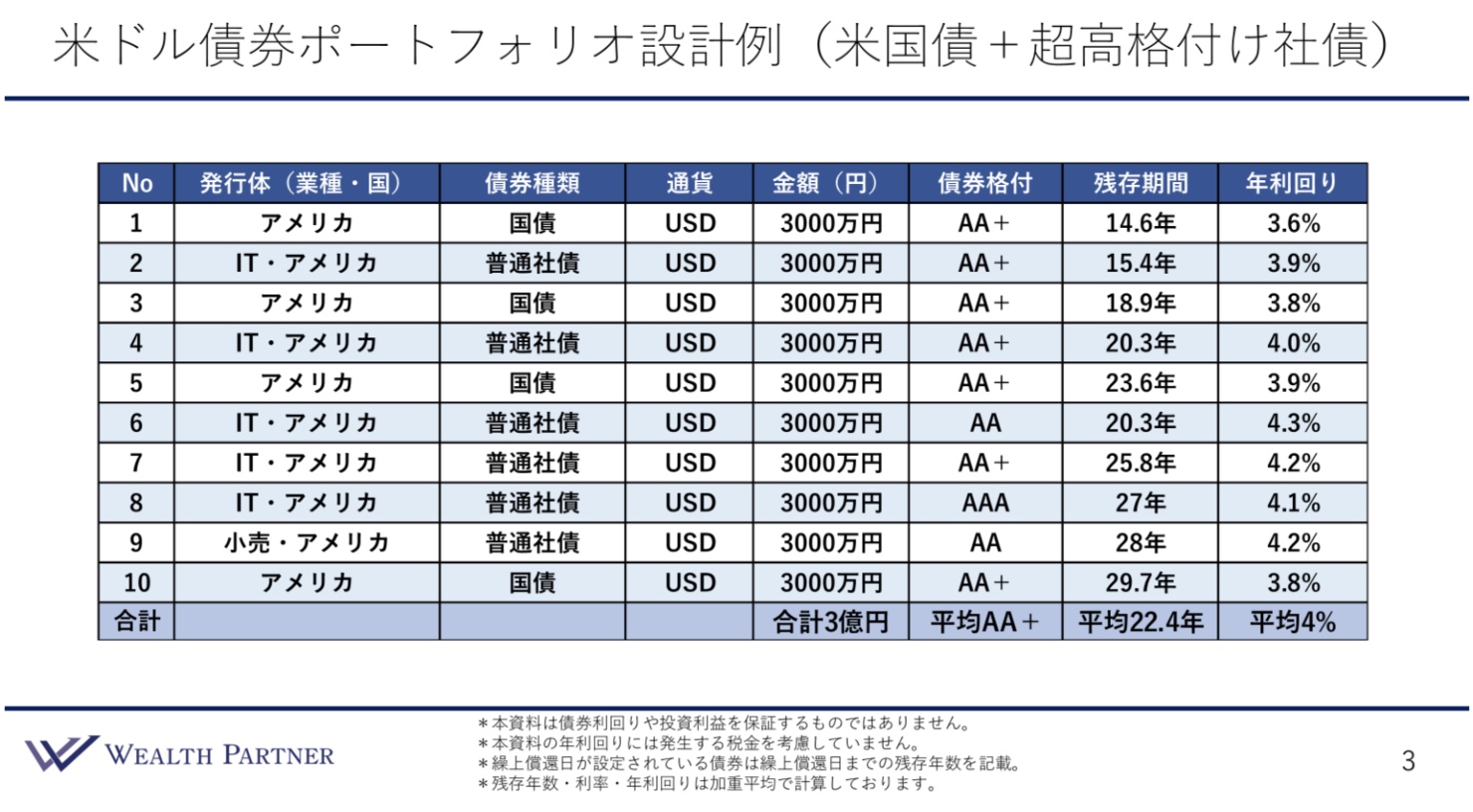

こちらは、ある相続富裕層の方に提案した米ドル債券ポートフォリオ設計例です。

米国債と超高格付け社債で構成された非常に保守的で、長期運用を前提にした残存期間も長めの設計となっています。

下図のとおり10債券中、4債券は米国債、6債券は超高格付けの社債です。

アメリカのIT企業は高格付けのものが多く、この設計例では全て「AA+」や「AAA」の債券で構成されており、米国債と遜色がありません。

アメリカの小売業者も「AA」に格付けされているため、平均格付けは「AA+」です。

債券の残存期間は長く、平均で20年以上の残存期間となるため、長期運用に適したポートフォリオと言えます。

右側にある年利回りは、米国債の利回りが3%後半、アメリカのIT企業などの超高格付け社債では4%~4%前半が多く、ポートフォリオ全体の平均利回りは4%です。

米国債だけでみると、利回りは3%後半ですが、超高格付けの社債を含めたため、4%前半の利回りを実現しています。

お客様の中には、米国債のみのポートフォリオを希望される方も多いですが、その場合はアメリカ財政に対するクレジットリスクを負うことになります。

いかに米国債と言っても、超高格付社債にも分散して投資するのが良いでしょう。

また、超高格付けのアメリカ社債を組み込むことで、平均格付けは「AA+」と変わらず、利回りを引き上げることが可能となっています。

つまり、米国債だけでなく超高格付社債を組み込むことでリスクを分散し、利回りも向上させられるということです。

ここで紹介した内容は、以下の記事で詳しく解説しています。ぜひ、併せてご覧ください。

まとめ

相続した資産をどれくらい運用資金として残すべきかは、さまざまな個別の要因によって異なるため、一概にはいえません。

しかし、相続した遺産をそのままにしておくよりも、適切な運用を行うことで資産を成長させ、将来に向けて安定した収益の獲得が期待できます。

大切な相続資産を有効に活用するため、慎重な運用プランを立てることが重要です。

このため、適切な資産の管理と運用計画の策定、投資戦略やポートフォリオの構築について、IFA(資産運用アドバイザー)など専門家へ相談するのもよいでしょう。

なお、私たちウェルス・パートナーでは資産を相続された方々へ無料相談を行っております。

面談は弊社オフィスのほか、オンラインでも承っておりますので、ぜひ気軽に無料相談をお申し込みください。

https://wealth-partner-re.com/meeting/