目次

はじめに

皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回のテーマは、「『地方富裕層』が資産運用に成功するための心得と実例」です。

タイトルの通り、地方にお住まいの富裕層の方々を対象とした内容です。当社では、2019年まで東京の富裕層の方々を中心にサポートしていましたが、コロナ以降はリモート対応が進み、地方の方々からの相談が増えました。現在では、ご相談いただくお客様の約3割が地方の富裕層となっており、多くの方の資産運用をお手伝いしてきた実績があります。今回は、地方の富裕層が資産を築くために必要な考え方や心得、さらに当社が実際にサポートした資産運用の具体的な事例について、分かりやすくお伝えします。

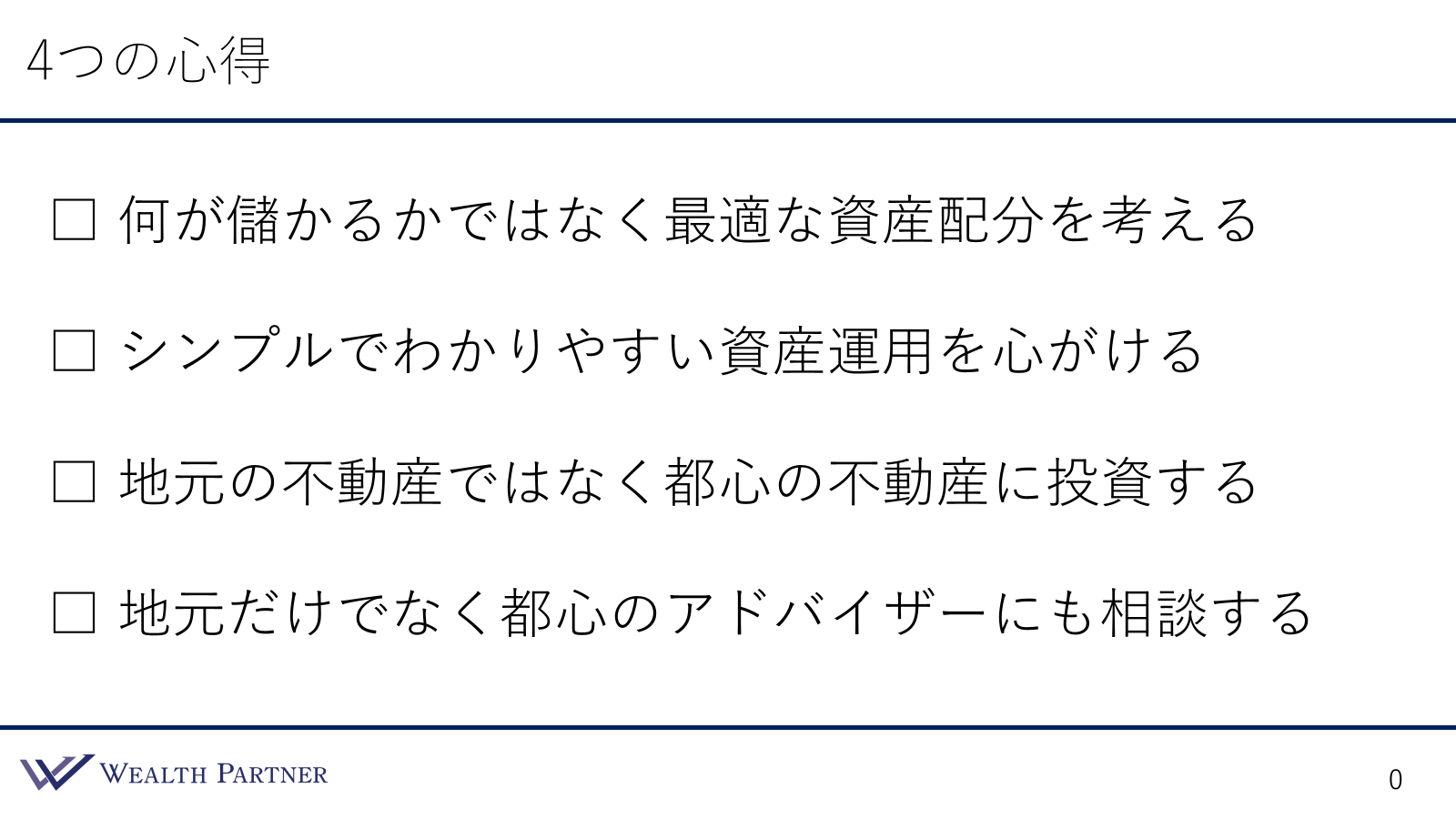

地方富裕層が資産運用に成功するための4つの心得

地方富裕層が資産運用に成功するための4つの心得についてお話しします。すべての富裕層の方に共通する内容ですが、特に地方の方が意識すべきポイントをまとめましたので、ご参考になればと思います。

ポイント1)何が儲かるかではなく最適な資産配分を考える

資産運用の成果の約9割は、資産クラスの配分によって決まると言われています。つまり、株式・債券・不動産などをどのような割合で保有するかが、運用結果を大きく左右します。そのため、資産運用で最も重要なのは、自身の目的に合わせた最適な資産配分を考えることです。 しかし、地方の富裕層の方には、資産全体ではなく個別の投資対象に注目しがちな傾向があります。例えば、「この株は儲かるのか」「この不動産はどうか」といった視点で判断してしまい、全体のバランスを考えないケースが見受けられます。これは、投資の経験が少ないことや、優秀なアドバイザーが身近に少ないことが影響しているのかもしれません。

重要なのは、個々の投資対象ではなく、資産全体が自分の目的にとって最適かどうかを考えることです。これが、資産運用の成功に向けた最初の心得となります。

ポイント2)シンプルでわかりやすい資産運用を心がける

地方の富裕層の方の中には、資産運用に慣れていない方も多くいらっしゃいます。そのため、複雑な金融商品や投資対象に手を出してしまい、自分の理解やリスク許容度を超えた投資をしてしまうケースが見受けられます。

こうした投資は、結果的に失敗につながることが多いため注意が必要です。 特に地方の富裕層の方ほど、シンプルで分かりやすい資産運用を心がけることが大切です。

ポイント3)地元の不動産ではなく都心の不動産に投資する

地方の富裕層の多くは、すでに地元に自宅を所有しており、不動産資産を数億円規模で保有しているケースも珍しくありません。しかし、不動産投資を考える際、地元の不動産会社などから勧められる物件に目が向きがちで、その結果、地元の不動産をさらに増やしてしまう傾向があります。不動産を保有することは、立地分散の観点から適していません。特定の地域のリスクを単独で負うことになるため、例えば地元の空室率が上昇すれば、不動産の価値が大きく損なわれる可能性があります。特に地方の不動産は、物価上昇(インフレ)に対応できない場合があり、資産価値の維持が難しくなることも考えられます。

こうしたリスクを避けるには、都心の不動産を選ぶ方が望ましいでしょう。立地分散やインフレ対応の観点からも、自宅がある地元の不動産ではなく、東京やその近郊などの不動産に投資する方が有利であることが多いと考えられます。

ポイント4)地元だけでなく都心のアドバイザーにも相談する

地方の富裕層の方は、資産運用のアドバイザーとして地元の地方銀行や証券会社の担当者とやり取りすることが多いかと思います。しかし、私の経験則では、地方のアドバイザーは都心のアドバイザーに比べて提案の質が低いケースが多いのが実情です。同じ金融機関であっても、地方の支店と都心の支店ではアドバイザーのレベルや提案内容に差があることが少なくありません。

もちろん、地元のアドバイザーの話を聞くこと自体は問題ありませんが、その内容を鵜呑みにするのは避けた方が良いでしょう。大切なのは、地元だけでなく東京などの都心にいる資産運用の専門家にも相談し、正しい運用方法についてしっかり考えることが重要です。

以上が、地方の富裕層が資産運用に成功するための4つの心得です。

地方の富裕層の方の資産運用事例

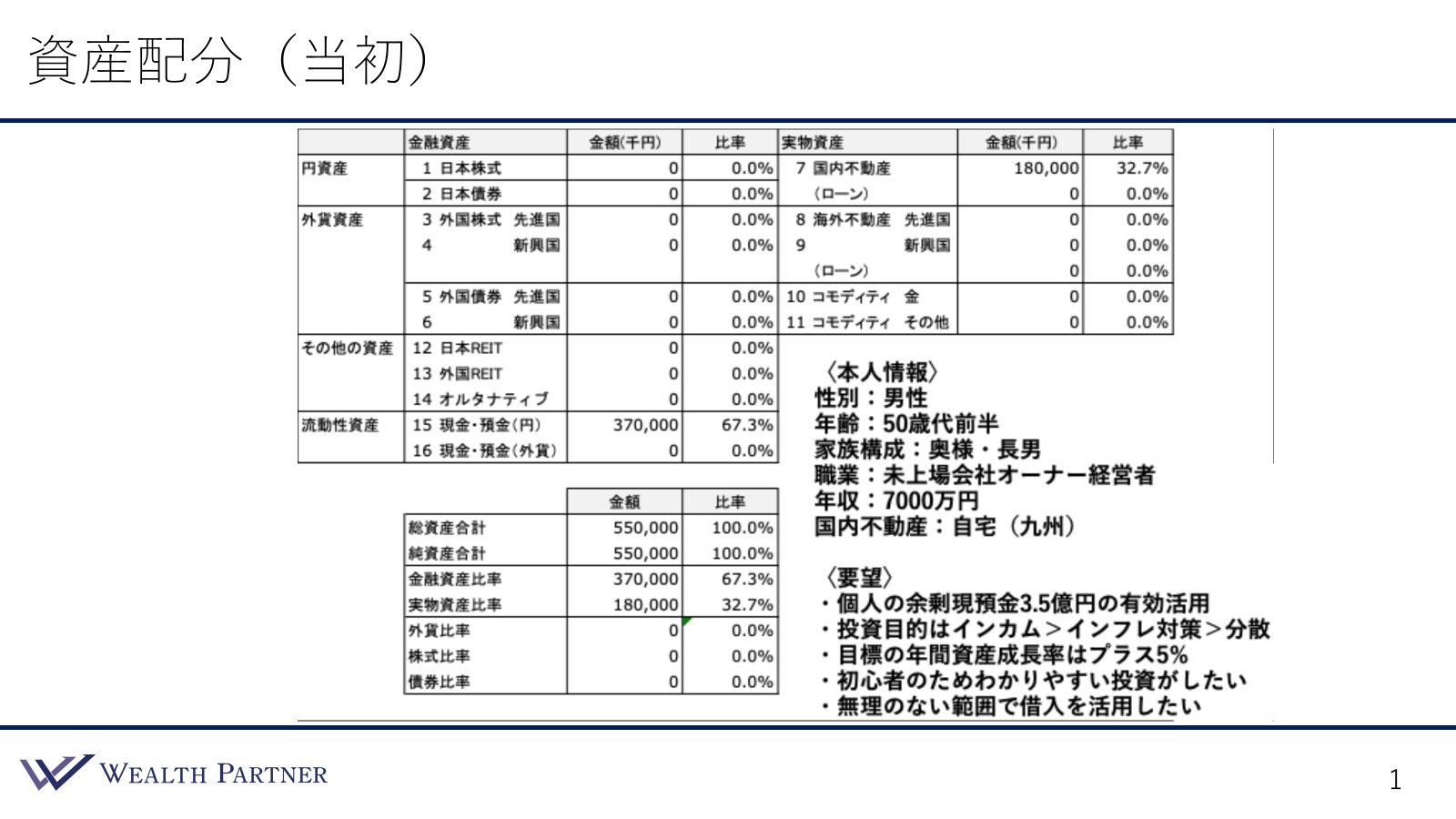

資産配分(当初)

それでは次に、当社がご支援した地方の富裕層の方の資産運用事例をご紹介します。

今回も資産配分シートを用いながら、最初にご相談いただいた際の状況やご要望、当初の資産配分についてご説明いたします。そのうえで、当社の提案後に再配分した結果をご覧いただき、ご参考いただければ幸いです。

ご本人の情報を確認すると、性別は男性、年齢は50歳前半、ご家族は奥様とご長男の3人家族です。職業は未上場会社のオーナー経営者で、地方の不動産を所有されています。このように、未上場企業のオーナーの方からのご相談が最も多い傾向にあります。収入は会社からの役員報酬で、年間7,000万円です。不動産はすべて国内にあり、ご自宅のみで、所在地は九州。現在、ご家族でその不動産にお住まいです。

資産配分は、金融資産と実物資産に分かれており、シンプルな構成となっています。金融資産は現預金で3億7,000万円、実物資産は九州の自宅のみで1億8,000万円を保有しています。このような状況でご相談をいただくケースは非常に多く、これまで会社からの役員報酬や配当を預金として蓄積し、金融資産は円建ての現預金のみ、不動産は自宅のみという方が多い傾向にあります。

総資産は5.5億円で、金融資産が67%、実物資産が32%を占め、外貨・株式・債券は一切保有していません。ご相談のきっかけは、最近のニュースで取り上げられるインフレ、物価高、円安の影響を意識されたことです。現預金のみの保有では資産の実質的な目減りを避けられず、事業を営む中でインフレによる円の価値低下を実感されるようになりました。そのため、余剰現預金の一部を有効活用し、資産運用を検討するべきではないかと考え、ご相談に至ったという経緯です。

ご要望は5つあり、まず1つ目は個人の余剰現預金3.5億円の有効活用です。

2つ目は資産運用の目的として、大きく3つの優先順位があります。最も重要なのはインカムゲインの増加です。現在の役員報酬は7,000万円と高額ですが、すべて給与所得となっているため税負担が大きく、自由に使える金額が限られています。そのため、利息収入や不動産収入などのインカムゲインを増やしたいという意向です。次に優先されるのはインフレ対策で、最近の物価上昇や円安の影響により、資産の実質的な価値が目減りしていることへの懸念があります。最後に、リスク分散も重要視されており、特定の資産に偏ることなく、さまざまな資産に分散投資を行い、どのような状況にも対応できるようにしたいと考えています。

3つ目のご要望は、年間の資産成長率の目標が+5%であることです。

4つ目は、投資初心者であるため、分かりやすい投資を希望されている点です。これまで資産運用の経験がなく、理解が難しい投資や複雑な金融商品には手を出したくないという意向が強く、シンプルで納得できるものに限定して投資したいと考えています。最後の5つ目のご要望は、無理のない範囲で借入れを活用したいという点です。これまで借入れを活用された経験があり、現在お住まいの住宅ローンも完済されており、今は借入れがありません。しかし、インフレ対策として、レバレッジを活用することも一つの方法として考えられています。ご本人様は、ある程度のレバレッジをかけた方が効果的だとお考えです。また、会社経営をされているため、借入れの有用性については十分理解されており、運用においても借入れを活用して投資効率を上げたいという意向をお持ちです。

以上が、ご本人様の状況、資産状況、そしてご要望をお伝えさせていただきました。

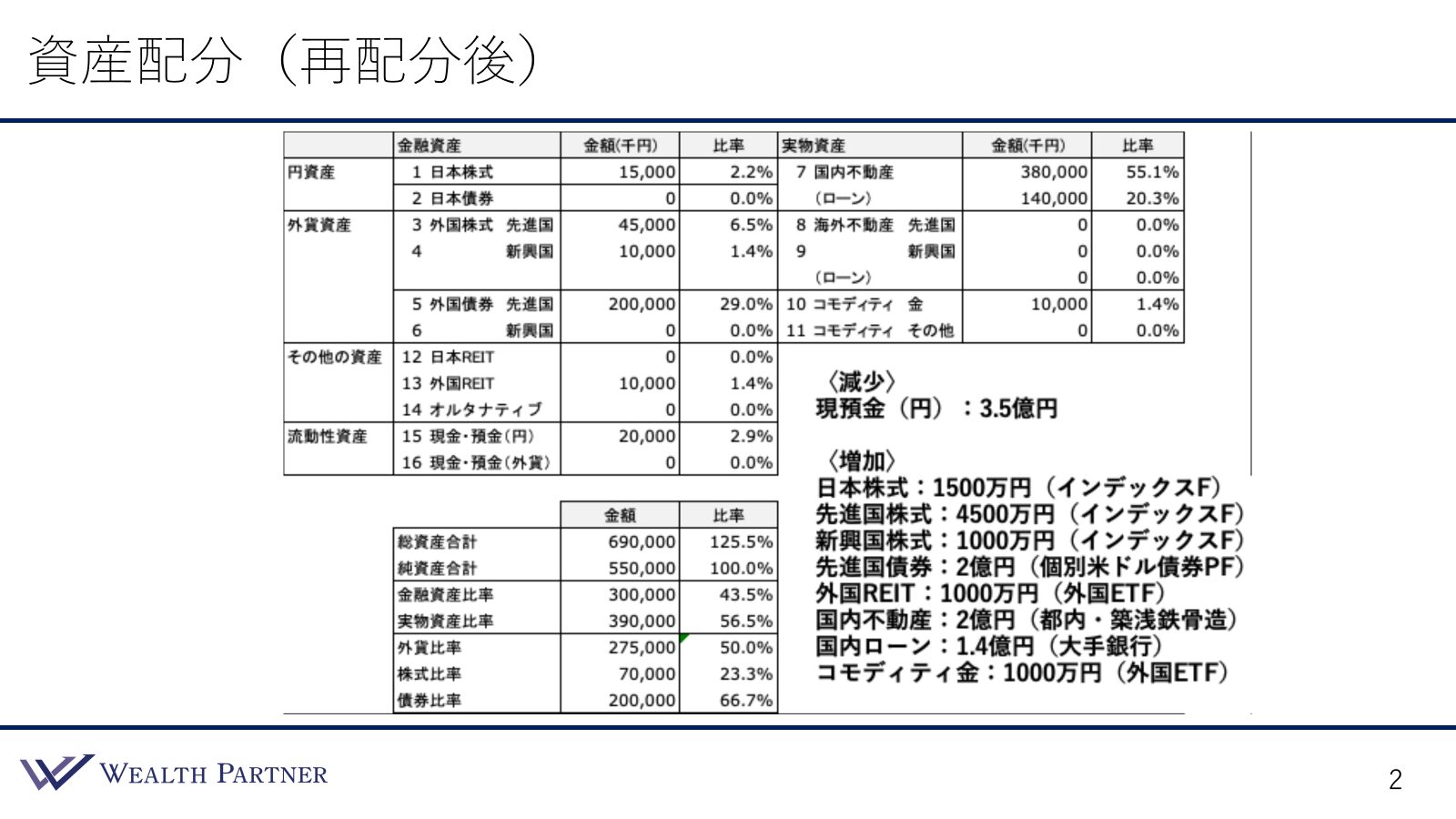

資産配分(再配分後)

これらの情報をもとに、私たちの方で分析を行い、最適な資産配分を提案させていただきました。こちらが再配分後の資産配分シートです。

減少させた資産と増加させた資産は右下に示されています。各資産クラスについて、増加額と減少額が記載されており、括弧内には実際に投資された資産カテゴリーが記載されています。

減少した資産は、現預金(円)3.5億円がご要望通りに使われました。増加させた資産は、まず日本株式に1500万円、先進国株式に4500万円、新興国株式に1000万円の配分がなされています。株式全体で7000万円が配分され、その投資方法はインデックスファンドを選択しました。インデックスファンドは、低コストでシンプルな投資方法として、分かりやすさを重視した選択です。

次に、先進国の債券が2億円という配分になっています。インカムゲインを得ることが目的であり、そのため債券の割合が重要視されました。債券に関しては、米ドル建ての個別債券に分散投資し、ポートフォリオを構築しています。具体的には、インカムゲインをリスクシフトとして取り、活用したいというご意向がありました。そのため、ファンドに特化するのではなく、個別債券での構築を提案させていただきました。

さらに、外国のREITに1000万円、コモディティ金に1000万円を配分しています。これらは外国ETFというインデックスファンドと同様の投資手法を用いており、合理的で投資がしやすいという判断で選ばれました。実物資産としては、国内の不動産に2億円の投資をしています。物件は東京都内の築浅の鉄骨造で、資産背景やリスク許容度に適していると判断しました。国内ローンについては、大手銀行(メガバンク)から1.4億円を借り入れ、頭金として6000万円を使用しました。

このように、資産の増減については、インフレ対策やインカムゲイン、リスク分散を考慮して配分を行いました。インフレを意識して株式や不動産にも投資しています。また、インカムゲインの重要性を踏まえ、先進国の債券や不動産から利息収入や賃料収入を得ることを目指しています。分散投資としても、株式、債券、不動産にしっかり分散できており、この方の資産運用におけるリスク分散は十分だと考えています。

全体のバランスは左下に示されています。総資産は右側の純資産が5億5000万円に達し、1.4億円を借り入れたことで、総資産が6億9000万円となりました。その結果、レバレッジ比率は元々100%だったのが125%に増加しました。しかし、リスクを取り過ぎているわけではなく、保守的な範囲で借入れを行い、投資効率を上げることができました。

次に、金融資産と実物資産の比率についてですが、当初は金融資産の割合が圧倒的に高かったのですが、現状では金融資産が43.5%、実物資産が56.5%となっており、不動産を増やしたことで実物資産の割合が高くなりました。いつもお伝えしている通り、金融資産と実物資産の比率は、金融が4、実物が6というバランスが最適ですので、現在の資産配分がこの比率に近づいていると言えます。

外貨比率は50%となっており、最もニュートラルな比率だと思います。金融資産内での株式と債券の割合は、株式が23.3%、債券が66.7%で、株式と債券の比率は1対3という配分です。

この方は50代で、インフレ対策を考慮して株式も一定割合持つべきだということで、株式を7000万円分配分しました。ただし、インカムゲインが最も重要な目的であるため、債券の割合が圧倒的に高く、債券に2億円を投資しています。このような配分は金融資産の適切なバランスと言えるでしょう。

以上が、こちらの地方富裕層の方の再配分後の資産配分になります。

実例のポイント

先ほど見ていただいた実例をまとめます。ポイントは4つです。

ポイント1)目標達成に適した資産配分にすることが一番大事

この方は九州にお住まいで、地元の地方銀行や不動産会社などからいろいろな投資商品を紹介され、検討していました。しかし、提案されている商品が都市部の投資案件に偏っていると感じ、疑問を持ったそうです。多くの方が投資商品の利益が出るかどうかに焦点を当てがちですが、実際にはそれよりも重要なのは、資産全体の配分が自身の目標達成に適しているかどうかです。資産配分が結果を決定する要素の9割を占めるため、まずは配分を最適化し、ご自身の目的に合った形にすることが大切です。今回、その点をご提案させていただき、再配分していただけたことが、最も良かった点だと思います。

ポイント2)金融は個別債券とインデックスで超シンプル投資

特に初めて運用される方にとっては、シンプルな方法が大切です。個別債券でポートフォリオを作り、どのリスクをどれだけ取っているかを明確にすることができ、リスクの管理が簡単になります。また、インデックスファンドを活用することで、日経平均やアメリカS&P500などの指数に連動する投資を選べるため、理解しやすい運用が可能です。地元の方々は、特に投資のリテラシーが高くないことが多いため、今回のような実例を通じて、個別債券やインデックスファンドなどシンプルな形で運用することが非常に大事だと考えています。

ポイント3)不動産は都内物件で立地分散とインフレ対策

この方の投資目的にはインフレ対策が含まれていましたが、地元に自宅を持っていることもあり、地方の不動産は常に所有されています。そのため、投資に関しては、都内の物件を選び、立地分散を図った形で投資を行いました。さらに、インフレ対策として都心の物件に投資することも有効だと考えています。

ポイント4)当社との面談や提案はほぼリモートで完結

当社とのコミュニケーションややり取りについてですが、ほとんどの面談や提案はリモートで完結しました。実際、最初のご相談から提案まで、ほとんど直接お会いすることなく進められました。不動産に関しては、契約やリスク説明、決済など、どうしても直接お会いしなければならない場面がありましたが、それ以外はすべてリモートで完結しました。私たちは東京に拠点を持っていますが、地方にお住まいの方でも、ZOOMを通じてスムーズに提案や面談ができ、資産配分の再調整も滞りなく行えました。地方の富裕層の方でも、東京のアドバイザーに相談し、簡単に資産配分を最適化できることが、まさに今回の実例だと思います。

本日は、「『地方富裕層』が資産運用に成功するための心得と実例」という内容でお届けさせていただきました。