目次

はじめに

債券ポートフォリオの構築において、「いくつの銘柄を選ぶべきか?」は投資家にとって重要なテーマです。多くの投資家にとって、銘柄数が運用成果やリスクにどのように影響するのかは気になる問題ではないでしょうか。この記事では、債券銘柄数がポートフォリオに与える影響や最適な銘柄数について解説し、最適なポートフォリオを構築する方法を提案します。この記事を読めば、債券投資がより効率的なものになり、資産形成に役立つでしょう。

債券をポートフォリオに組み入れるメリット

債券をポートフォリオに組み入れることには多くのメリットがあります。

ここでは、以下のとおり債券をポートフォリオに組み入れるメリットを解説します。

- 債券の安定性とリスク分散効果

- 債券がもたらす利回りの特性

債券の安定性とリスク分散効果

債券は価格変動が小さく、安定性のある資産として知られています。また償還までの間、定期的に利息を受け取れることも特徴です。これにより投資家は安定的な収入を得られ、株式市場のように急激な価格変動を抑えられることが一般的です。また、債券は他の資産クラスと異なる動きをすることが多いため、ポートフォリオに組み込むことでリスク分散効果を高めることができます。

ただし、債券の種類によって、安定性やリスク特性が異なります。国債は非常に信用リスクが低く、安定性が高いものの、利回りは低い傾向にあります。一方で、企業債は国債よりも信用リスクが高いものの、より高いリターンを狙うことができます。

特にハイイールド債は、信用力に劣るものの、投資適格債に比べて利回りが高いという特徴があります。

なお、債券の価格は、金利の変動に大きく影響されます。金利が上昇すると債券価格は下がる傾向にあり、特に長期債はその影響を受けやすいです。しかし、債券の多様な種類を組み合わせることで、この金利による価格変動リスクを管理し、安定した債券運用を行うことが可能です。

債券がもたらす利回りの特性

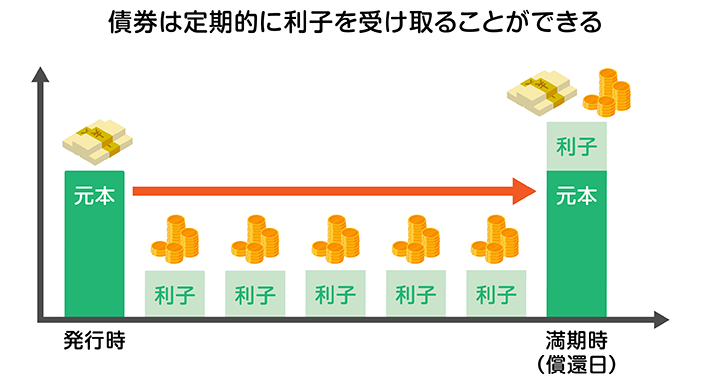

一般的に債券は固定金利のため、購入した時点で償還までの収益額が確定します。

例えば1,000万円を利率3%の債券で10年間運用した場合に得られる収益は300万円です。つまり、投資した時点で10 %のリターンが確定することになります。

※債券を中途売却する場合を除く

画像出典 : https://www.smbc.co.jp/kojin/money-viva/toushi-ippo/0017/

ただし、償還を待たずに債券を中途で売却する場合は時価売却となり、元本割れする場合があるため注意が必要です。

なお、債券の価格は市場金利によって変動するため、償還前に売却する場合は市場金利と債券価格を確認する必要があります。

債券ポートフォリオの適切な銘柄数

債券ポートフォリオにおける銘柄数は、リスク管理と分散投資の観点から非常に重要です。

ここでは、以下のとおり債券ポートフォリオにおける銘柄数について解説します。

- 債券ポートフォリオに理想なのは10〜20銘柄

- ただ分散させればよいわけではない

債券ポートフォリオに理想なのは10〜20銘柄

資産規模にもよりますが、債券ポートフォリオに理想的な銘柄数は10〜20銘柄だと考えられます。

10〜20銘柄と銘柄数に開きがありますが、投資する債券のリスクや分散に対する考え、そして資産規模によって銘柄数を決めると良いでしょう。

例として、格付けA-以上の高格付債を中心に投資するのであれば、倒産リスクは比較的低いため、1銘柄の割合が10%くらいまでの分散でよいと思います。

例えば1億円を債券で運用する場合、1,000万円×10銘柄に分散すれば、1銘柄の割合が10%となります。

しかし、格付けBBBやBB+以下の低格付債にも投資する場合は、もう少し細かく分散しても良いかもしれません。

また、ポートフォリオに低格付債を加える場合は、債券の銘柄だけでなく、残存年数・業種の分散を行うことも重要です。

リスク管理を行いながら、少しずつ低格付け債を加えていくことで、ポートフォリオ全体の利回りを向上させることが可能になります。

ただ分散させればよいわけではない

債券投資において分散は大切ですが、「ただ分散すればよい」というわけではありません。

債券には最低投資金額があります。最低1,000ドルから投資できる債券もあれば、最低20万ドル以上からしか投資できない債券もあります。

このため、運用資金によっては「十分に分散できない」、または分散銘柄を増やしすぎて「本来投資しなくても良い債券にも投資してしまう」といったことも考えられます。

さらに、銘柄を分散させすぎると「債券の管理に手間がかかる」「償還タイミングをつかみにくい」などのデメリットも生じかねません。

「運用金額が少なく十分に分散できない」「十分に分散可能だが、債券の管理が難しい」といった場合は、あらかじめ分散されている投資信託やETFに投資することをおすすめします。

債券ポートフォリオの適切な銘柄数については、以下のNoteで詳しく解説しています。併せてご覧ください。

債券はどれくらいの数に分散させればいいの?【お客様からの質問シリーズ63】

おすすめの債券銘柄選定方法

債券ポートフォリオを構築する際、どの銘柄を選ぶかは非常に重要です。

ここでは、おすすめの債券銘柄選定方法について、以下の内容を解説します。

- 信用リスクと利回りのバランス

- 低格付け債をどれくらいポートフォリオに入れるか?

信用リスクと利回りのバランス

債券は、一般的に信用リスクが高いほど利回りも高くなります。

このため、債券ポートフォリオを構築する際には、信用リスクと利回りのバランスが重要となります。

参考までに米ドル普通社債のポートフォリオ例をみてみましょう。

債券格付けが高い(信用リスクが低い)ほど利回りが低く、債券格付けが低い(信用リスクが高い)ほど利回りが高くなっています。

このポートフォリオは投資適格債(BBB以上)を中心に構成されていますが、1銘柄のみ格付けBBの低格付け債を組み入れることで、利回りの底上げを狙っています。

このように、銘柄選定において投資適格債を中心に、低格付け債を組み入れることでポートフォリオ全体の利回りを底上げするのは一般的な手法です。

では、低格付け債をどれくらいポートフォリオに入れればよいのでしょうか?

低格付け債をどれくらいポートフォリオに入れるか?

まず前提として、投資適格債のみのポートフォリオで目標利回りが達成できるのであれば、低格付け債を組み入れる必要はありません。

低格付け債を組み入れる必要があるのは、投資適格債だけで目標利回りを達成できない場合のみです。

また、低格付け債は組入比率を高めるとポートフォリオの平均利回りは高くなりますが、その分、デフォルトによるリスクも高まります。

あくまで、目標利回りを達成することが目的のため、低格付け債の組入比率は、ポートフォリオ全体の25%前後が目安と考えるべきでしょう。

さらに、低格付け債はデフォルトリスクも高くなるため、期間も10年以下のみにするなどの工夫も必要になります。

まとめ : 債券ポートフォリオの最新トレンド

債券ポートフォリオの適切な銘柄数や、銘柄の選び方について解説してきました。

記事執筆段階(2024年12月24日)において、アメリカの金利が歴史的にみて高い水準にあり、しばらくは同様の状況が続くものと考えられます。

米国債や高格付け社債でも十分な利回りが得られるため、直近では投資適格債中心の安定的なポートフォリオがトレンドといえるでしょう。

ただし、アメリカでは2025年中に2回の利下げが見込まれており、今後は債券の利回り低下も確実と考えられます。

ポートフォリオ構築にあたっては、投資適格債に加え、低格付け債の組入が必要な場合も考えられます。

「適切な債券ポートフォリオとは?」「プロにポートフォリオを組んでほしい」とお悩みの方は、ぜひ私たちウェルス・パートナーの無料相談をご利用ください。

相談は土日でも対応可能、またオンライン面談も承っております。

株式会社ウェルス・パートナー

ポートフォリオマネージャー

成蹊大学法学部卒業後、三菱UFJモルガン・スタンレー証券へ入社。富裕層と会社経営者を中心とした資産運用のコンサルティング業務に従事。 証券会社では金融資産に対しての提案しかできないことに違和感を感じ、金融資産だけでなく実物資産や相続対策を含めた資産全体の最適化提案がしたいと思い株式会社ウェルスパートナーに入社。富裕層、会社経営者の資産配分最適化。 具体的な金融資産の投資実行サポート。 資産管理会社設立から相続対策など税務最適化。 超富裕層のインターネット企業創業メンバーに特化した新規顧客開拓。