目次

はじめに

(世古口):皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

本日のテーマは、「【米国系上場会社オーナー必見】自社株売却による4億円の資産運用実例」です。米系上場会社オーナーという言葉はあまり聞き馴染みがないかもしれません。アメリカの成長している会社が上場して時価総額が大きくなり、その株を少しでも持っていたとすると、資産価値で数億円から数十億円くらいになることがあります。そのような方が日本人でもものすごく多くなっており、ご相談も増えています。

そこで今回は、実際に私たちがお手伝いさせていただいた、そのような属性の方の運用を最適化する実例をお伝えしようと思います。今回は、そのようなお客様を担当している弊社のIFA、資産運用アドバイザーの藤村と共に、どのような考えで私たちの提案で再配分したのかをお話しします。

実際に、このような米系上場会社オーナーの方からの相談は増えている印象でしょうか。

(藤村):そうですね。やはり足元の株式相場がかなり好調なことを踏まえて、配分を見直したいという方が増えているように感じます。それに伴ってこのような米系上場オーナーの方からのご相談も増えていると思います。

(世古口):米株も最高値を更新しながら、来年にはまたトランプバブルが来る可能性も高いので、来年以降も相談が増えそうです。そのような環境もあって、今回このような方の実例について詳しくお話しできればと思います。

50代男性・米国に上場しているIT企業の日本法人の管理職にお勤めの場合

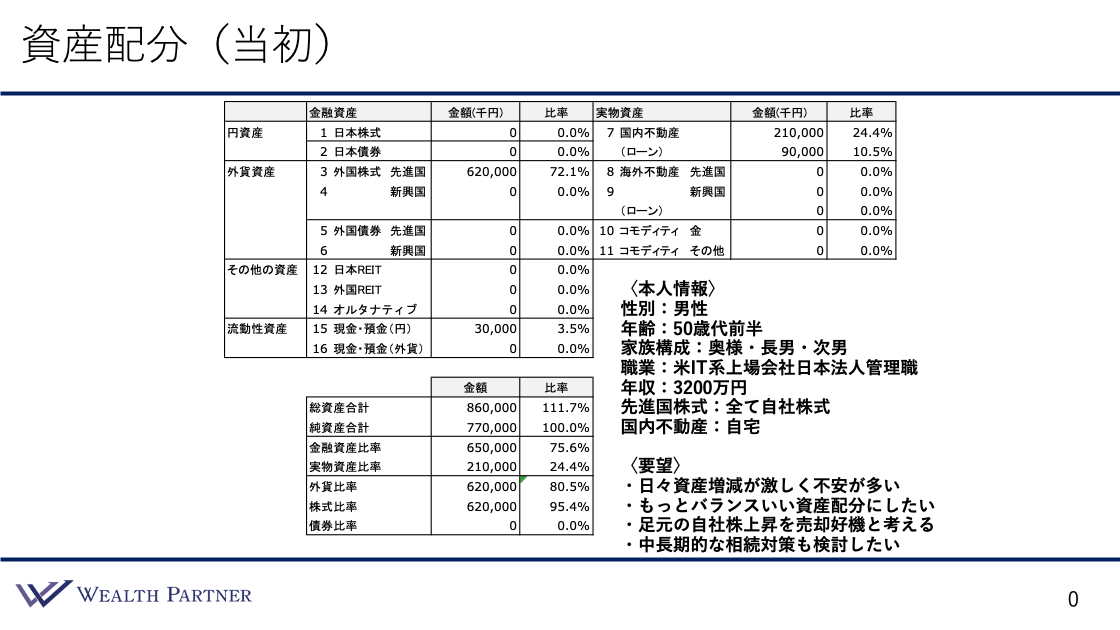

当初の資産配分

(世古口):資産配分やご本人様の状況、その方のご要望についてまずは確認していきます。

(藤村):本人情報は、50代前半の男性、家族構成はご本人と奥様、長男、次男の4人家族です。ご職業はアメリカに上場しているIT企業の日本法人の管理職で、年収は3,200万円です。またそれにプラスして、このような方に多いのは、ボーナスを株式で受け取ることもあるということで、今後も継続して自社株が増えていくというお話も多いと思います。資産配分のところと少し重複するのですが、先進国株式はすべて自社株式になっており、国内不動産はご自宅です。

(世古口):では、資産配分を見ていきましょう。こちらが資産配分シートです。左側が金融資産、右側が実物資産になっています。左下に全体のバランスが出ているので詳しくご説明していきます。

(藤村):資産配分としては、かなりシンプルな形になっていると思います。主に大きな部分は3番の外国株式・先進国で、6.2億円が自社株です。流動性資産は現金が3,000万円、右側の実物資産がご自宅で2.1億円です。また、それに伴う住宅ローンが9,000万円残っています。

左下をご覧ください。純資産合計は7.7億円です。純資産に対してどれだけ借入を活用して投資しているのかというのが総資産合計になるのですが、この方の場合、借入は住宅ローンのみですので、総資産合計は8.6億円で、レバレッジ比率は111.7%になっています。

金融資産と実物資産に関しては、金融資産は自社株式と現金の合計6.5億円、実物資産はご自宅のみなので2.1億円です。比率は金融資産が75.6%、実物資産が24.4%と、金融資産の比率がかなり高い現状の配分になっています。

次は外貨比率です。金額が6.2億円ということで、現状お持ちの自社株式は全て米ドル建てなので、こちらが外貨資産になっています。全体の比率で見ると80.5%とかなり高い水準になっているので、ここはもう少し下げていくということも必要なのかと思います。

次に株式比率と債券比率です。株式は外貨比率と同じく全て自社株で、割合は95.4%なので、ポートフォリオ全体の割合で見ると、攻めのポートフォリオになっていると思います。

(世古口):本当にこのような資産配分の人がいるのでしょうか。

(藤村):ここ最近は、意外と増えている状況です。

(世古口):日本の上場会社オーナーと似ていますが、日本の上場オーナーの場合、日本株式が多くて、他の資産がほぼゼロになっていることが多いですが、先進国の海外の株式が多いことによって、外貨比率がとても高いというのが特徴ではないでしょうか。以上が資産配分上の現状かと思います。

では次に、この方のご要望をご説明します。

(藤村):ご要望は大きく4つあります。この方の純資産は7.7億円で、そのうちの6.2億円が米国の株式1銘柄なので、寝て起きて株価をチェックすると、自分の資産が1日で数千万円上下していたということもよくあると伺いました。日々の資産の変動がすごく激しい状況なので、かなり不安が多く、仕事にも集中できないというお話がありました。この点を、もう少し全体のバランスを見て、もっと安定したポートフォリオを組みたいというのがご要望の一つです。

(世古口):確かに、決算ごとにドキドキしそうですね。

(藤村):また、普通の方の場合、株式はいつでも売却できると思いますが、このような方は、決算の前後しか売却できず、配分を組んでアクションを起こそうと思っても、株式を動かせるタイミングが限られているので、タイミングもすごく大事という話もよく聞きます。

2つ目のご要望は、現状、株式が95.4%と攻めの配分になってしまっているので、もう少し守りも含めてバランスのよい資産配分を構築したいということです。

3つ目のご要望は、直近で株価がどんどん上昇してきているタイミングですし、ご自身でも自社株の株価はかなり高値圏ではないかというお考えがありました。このようなタイミングで株式を売却してバランスのよい配分に変えていきたいというご要望です。

4つ目のご要望は、年齢が50代前半とまだお若い方なのですが、ご自身の資産が大きく動いていることを意識していくなかで、お子様がお二人いらっしゃるので、中長期的な相続対策も検討していきたいということです。

(世古口):そうですね。50代前半で8億円弱の純資産ですので、70代、80代になったら間違いなく10億円以上は超えているでしょう。

(藤村):そうですね。このままただ金融資産だけで持っていると、相続税がすごい金額になってしまうので、このような方の場合、相続対策をしていくのは特に重要ではないかと思います。

(世古口):50代前半や比較的お若い方でも、相続対策を検討されている方が多いということですね。

(藤村):そうですね、一番多いと思います。

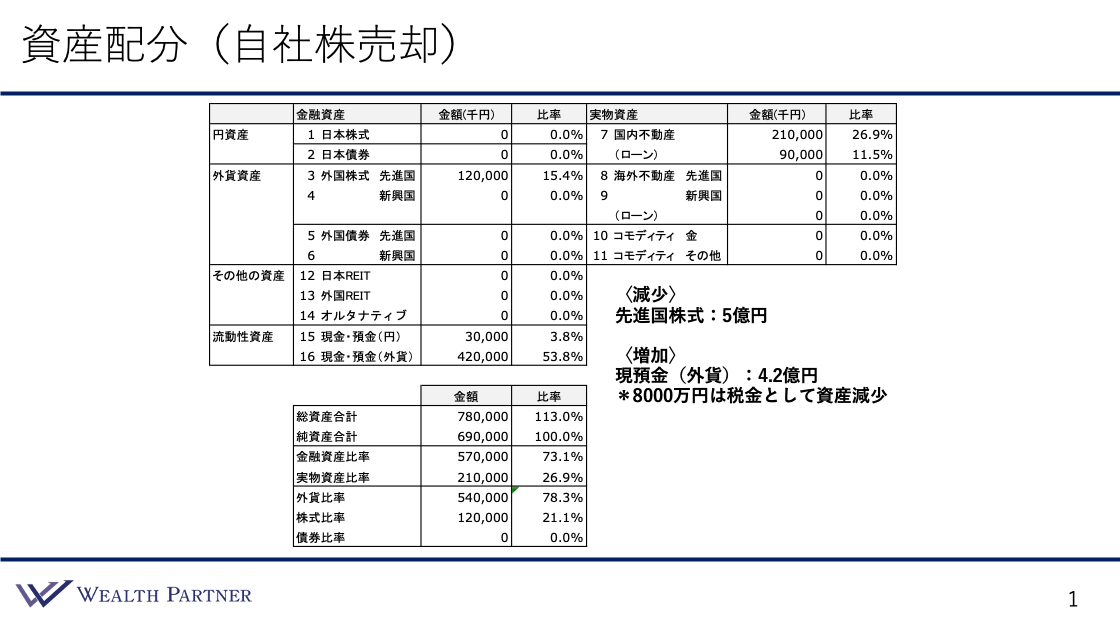

自社株売却した場合の資産配分

(世古口):このようなご本人様の情報や資産状況、ご要望を詳しくお伺いして、藤村から提案させていただき、実行してもらった資産配分がこちらです。

このような米系上場オーナーの方の場合は、まずは自社株を売却するフェーズがあって、その後に再配分するという2ステップになっています。自社株を売却した後の資産配分シートがこのようになっているので詳しくご説明します。

(藤村):当初は先進国株式に6.2億円分ありましたが、そのうちの5億円分を売却するご提案をしました。5億円分を売却すると4億円分が利益として出るということでしたので、8,000万円分が税金としてかかる形になります。それを差し引いて4.2億円分が外貨に増える形で、まずはファーストステップとしてご提案させていただきました。

(世古口):そうすると、売却した後の資産配分は、このように残った株が1.2億円、現金は変わらず3,000万円、外貨が4.2億円という状況になるということですね。ちなみに、1.2億円の自社株を残していますが、これはなぜでしょうか。

(藤村):このような米系上場オーナーの方とお話していると、ご自身が中で働いていて、自社の株式は今後も伸びていくだろうというお考えの方がかなり多いです。今回は資産とのバランスを考慮して、1.2億円分くらいは残すというご提案をさせていただきました。

(世古口):なるほど、それはすごく分かります。自分が成長している会社だと思うからこそ、そこで働いてその株を持っているわけですよね。やはり、自分が働くモチベーションにも関わってくるので、確かにある程度は自社株は持っておいた方が、業務上もよいかもしれないですね。

(藤村):その通りです。

(世古口):とはいえ、6億円では、その配分があまりにも大きすぎるので、このように売却して再配分を考えるということですね。ここまでが、自社株を売却したという資産状況で、次がそれによって生まれた余剰の現預金を再配分した、再配分後の資産配分です。

再配後の資産配分

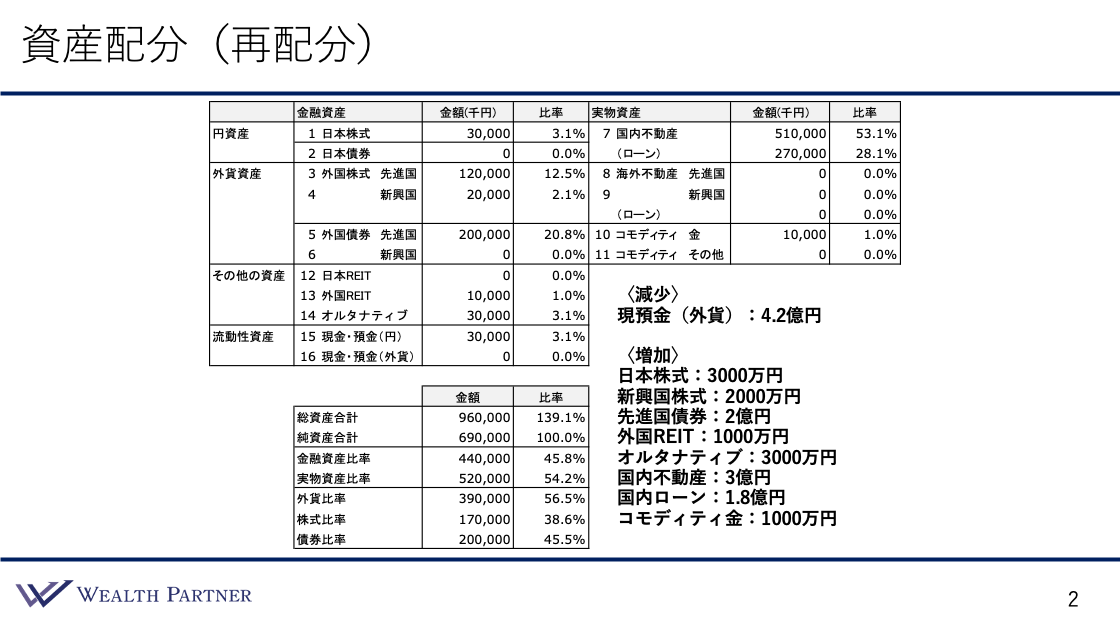

(藤村):株式を売却したところで発生した外貨4.2億円分を使った資産配分のご提案がこちらです。増加のところをご覧いただきたいのですが、日本株式に3,000万円、新興国株式に2,000万円、先進国債券に2億円、外国REITに1,000万円、オルタナティブに3,000万円、次に実物資産ですが、国内不動産に3億円、それに伴うローンが1.8億円、コモディティ金が1,000万円、このように投資するご提案をさせていただきました。

それに伴う変化として、左下をご覧ください。純資産合計は6.9億円で変わらず、総資産合計が少し変わっています。レバレッジ比率が139.1%となっており、すごく高いというわけでもないですが、まず最初の投資ということで、不動産一つからスタートしていき、今後も相続対策などで必要であれば増やしていくというご提案をさせていただきました。

(世古口):元々の比率が111.7%だったので、20%以上は増えていますが、過度に高い水準ではないということでしょうか。

(藤村):そうですね。ファーストステップとしては、かなり適切な範囲での投資ではないかと思います。

次に金融資産と実物資産の比率ですが、株式売却前はほぼ金融資産で占められていましたが、金融資産の比率が45.8%、実物資産が54.2%になりました。50:50に近いような、とてもバランスのいい金融と実物の比率にできたのではないかと思います。

次は外貨比率ですが、こちらは3.9億円で、比率は56.5%になっています。自社株だけをお持ちだったタイミングでは80%以上が外貨になっていたので、円高になると資産がすごく減少してしまうというような配分になっていました。外貨比率を56.5%まで下げることができたので、円高になったとしても、ダメージをそれなりに軽減できるポートフォリオになっていると思います。

(世古口):いつもは外貨比率を上げる提案をしますが、このような米系上場オーナーの方の場合、確かに必要な再配分かもしれないですね。

(藤村):そうですね。正直、このような方にとっては、マストの提案ではないかと思います。どれだけ円資産を活用できるかが、腕の見せどころではないかと思います。

次は株式比率と債券比率です。ここも大きな変化がありました。当初は株式がほぼ100%の状況で、攻め一本のポートフォリオになっていたと思いますが、今回は日本株式と新興国株式に加え、先進国債券に2億円分のご提案をさせていただきました。そうすることにより、株式の比率が38.6%に対して、債券の比率が45.5%になりました。攻めよりは少し守りに寄りつつも、自社株や株式などの資産成長を狙うことができるようなバランスのよい配分というのが、このような配分を組むことによって構築できると思います。

(世古口):50代前半ということを考えて、自社株がまだあるので、株の割合が必然的に高くはなっていますが、許容範囲レベルのやや保守的な株と債券の比率というイメージですね。

(藤村):この方はまだお若いので、働いてどんどんお金を稼ぐというお気持ちが強かったです。ですから、完全に保守的というよりは、一部資産成長も狙いながら、守りの土台を今のうちにしっかりと作っておきたいというようなご要望が強い方でした。

再配分の投資効果

(世古口):再配分をした後、期待できる投資効果はどのようなものかご説明します。主に2つあると思います。

目標や年齢に適したバランスいい資産配分を再構築

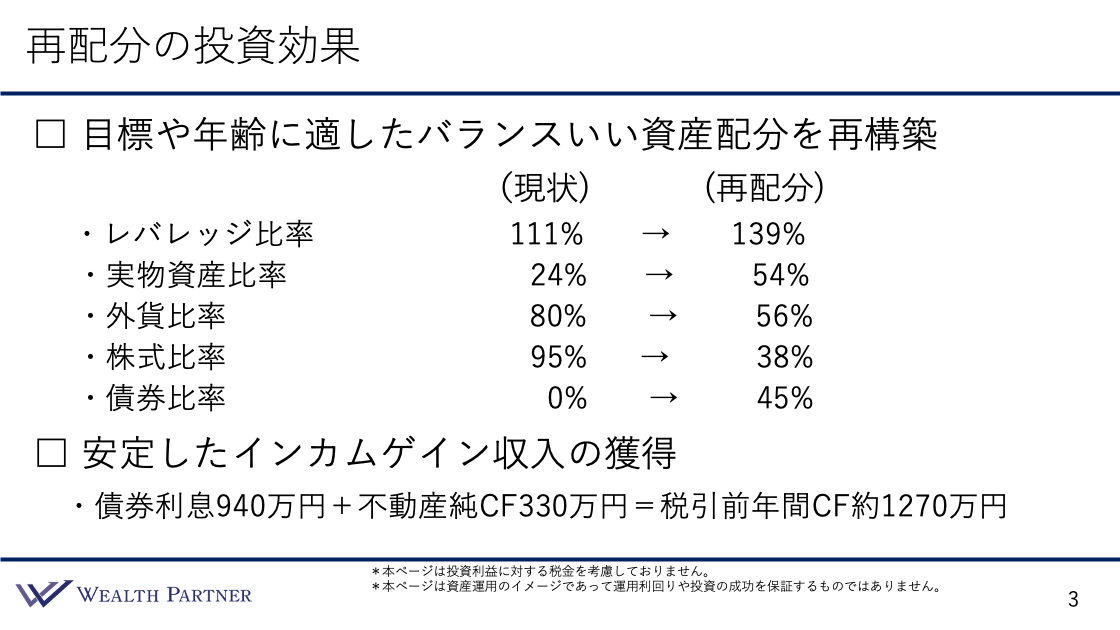

(藤村):1つ目は、目標や年齢に適したバランスのよい配分の再構築ということで、項目を5つ挙げています。レバレッジ比率は、現状で住宅ローンのみの活用なので111%になっていますが、再配分の結果、今回は不動産に投資をするというご提案をさせていただいたので、139%まで高まっています。

不動産のご提案をしたことに伴い、実物資産の比率も24%から54%まで高まっています。また外貨比率は、現状で80%とかなり高い水準になっていますが、国内不動産や日本株式などの活用によって56%まで低下させています。

株式比率は、現状で95%とかなり高い水準になっていますが、今回、債券や国内不動産、REIT、オルタナティブというような株式以外の資産に投資するご提案をさせていただいて、38%まで低下しています。債券比率は、現状0%だったのですが、今回は2億円先進国債券に投資するご提案をしたので、45%まで高まっています。

(世古口):外国の株式を売却して、国内不動産や債券の割合を増やしているので、外貨比率と株式比率が下がって実物資産と債券比率が上がっているという、そのようなイメージですね。

安定したインカムゲイン収入の獲得

(藤村):2つ目は安定したインカムゲイン収入の獲得です。今回のご提案でインカムゲインを生む資産は、債券と国内不動産の2つになると思います。債券のインカムゲインとして940万円の獲得が期待できると思います。また、不動産の純キャッシュフローが年間で330万円の前提になっているので、税引き前の債券のインカムゲインと不動産のインカムゲインを足すと1,270万円が想定できるインカムゲイン収入の獲得になっています。

(世古口):以上が再配分の主な投資効果になります。先ほどの再配分で、金融の中で多かった先進国の債券に関しては、具体的に個別の債券を組み合わせてポートフォリオを作ってご提案して実行していただいております。それを実際にご説明しますので、ご参考にしていただければと思います。

米ドル債券ポートフォリオ設計例

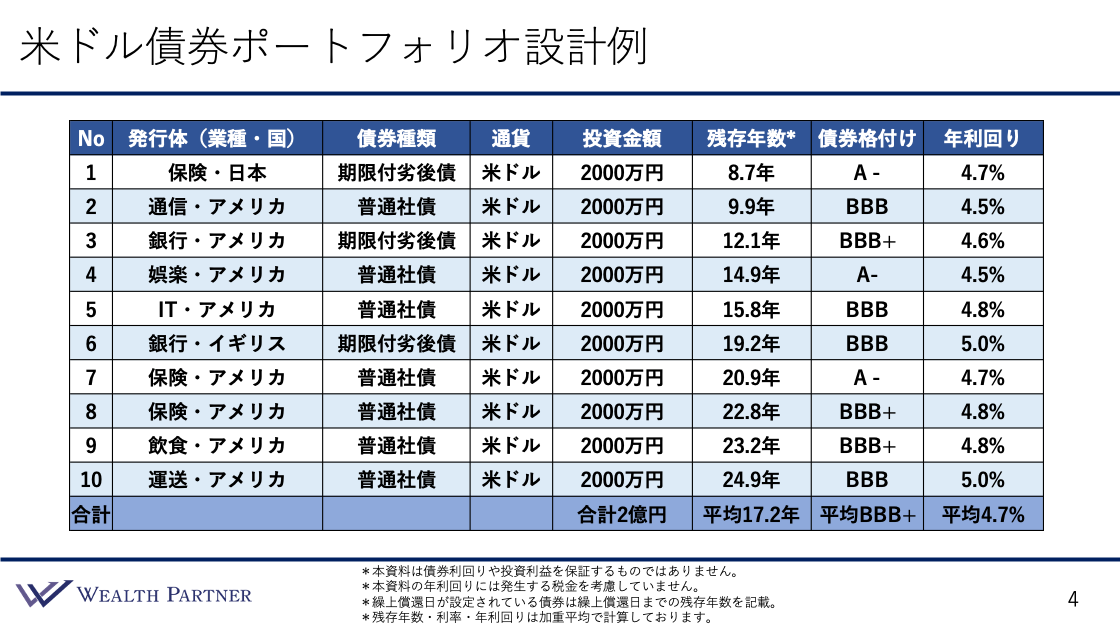

(世古口):こちらが米ドル債券ポートフォリオの設計例です。

(藤村):今回は合計で2億円分、2,000万円×10のポートフォリオのご提案をさせていただきました。発行体としては全て社債で、保険会社や銀行などの金融機関だけでなく、一般の事業会社もバランスよく入れて、業種の分散も図るような形になっています。

債券の種類は普通社債と劣後債を中心にポートフォリオを構築しているので、全体としてはシンプルな設計の債券が中心の分かりやすいポートフォリオではないかと思います。

債券の満期までの残存年数は一番短くて8.7年、一番長くて24.9年になっています。ポートフォリオのポイントとして挙げるのであれば、2,3年に1本ぐらいは何かしらの満期がくるような形で、バランスよく期間を分散して組みました。残存年数の平均は17.2年になります。

次に、債券投資のトータルのリスクを表す債券格付けですが、こちらは全てBBB以上の銘柄のみでポートフォリオを組んでいます。平均の債券格付けはBBB+です。

債券の年利回りの平均は4.7%です。このような方のポートフォリオを組む上でのポイントとしては、継続して働く方が多いので、強引に利回りを高めたいというご要望も特になく、株式などでリスクを取っていき、債券のところはリスクを抑えて安定的なポートフォリオを組みたいという方が多いと思います。

(世古口):比較的格付けが高めの債券だけでポートフォリオを組んで、利回りは4%後半くらいですが、5%台までいかなくてもよいのではないかというところに落ち着いたということですね。ちなみに、債券の残存期間は平均で17.2年ということは、通常より長めかと思うのですが、そこは今のアメリカの金利が高い状況と捉えているので、長めの期間を取っているという理解でよろしいでしょうか。

(藤村):そうですね、今の金利状況は、約20年ぶりの高値圏を推移している状況なので、なるべく高い利回りを長期間固定したいというご要望もありました。ですから、期間が20年以上の債券を中心に、長めのポートフォリオを構築させていただきました。

(世古口):そうですね、米系企業にお勤めの方なので、アメリカの経済や金利の見通しなどは、ご自身なりの考えを持っていらっしゃる方が結構多いかもしれないですね。

国内不動産と先進国債券は資産管理会社で保有

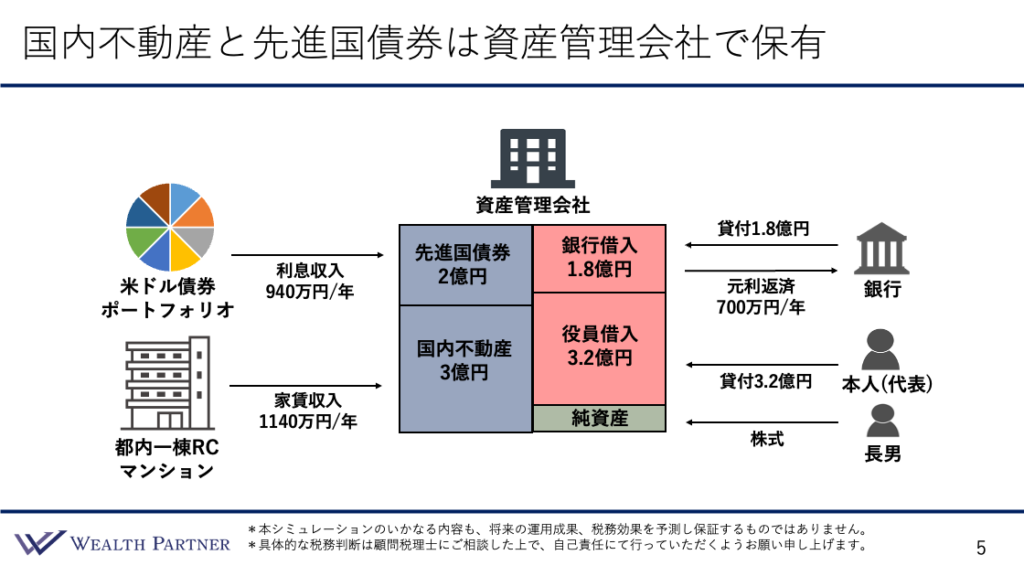

(世古口):この方のご要望の最後に50代前半とお若くはあるのですが、中長期的な相続対策を考えていきたいというご要望がありました。こちらがその相続対策です。資産管理会社を使って、先ほどの配分でお伝えしたような資産を保有するという対策かと思います。

(藤村):先ほどの資産配分のご提案のところで、株式やオルタナティブ金などの資産もご提案したのですが、今回は先進国債券と国内不動産を運用するための資産管理会社を新たに設立してご提案させていただきました。こちらがバランスシートです。右側の赤いところから見ていきましょう。

こちらは資産管理会社で運用するための原資の部分になるところです。まず大きいのが、代表者がご本人になるのですが、ご本人が資産管理会社に貸付をして運用することになっています。国内不動産の1.8億円分は銀行からの借入で、ご本人からの借入と合わせ、合計5億円を活用して先進国債券に2億円、国内不動産に3億円を投資するという資産管理会社のポートフォリオになっています。

(世古口)

:このように資産管理会社を通して、債券やマンションを持つことによって生み出される利益というのが、この左側のイラストに書いてあるようなイメージですね。

(藤村)

:はい。債券からの利息収入が年間で約940万円入るのと、今回ご提案した不動産が都内一棟RCマンションなので、そこから生まれる家賃収入1,140万円がこの資産管理会社に入ってくる年間の収益になります。

(世古口)

:これは資産管理会社を作らずに、例えば50代前半男性の方が自分で債券や不動産を持つこともできると思うのですが、わざわざこの資産管理会社を通して投資することによるメリットや相続対策になる理由をご説明ください。

(藤村):大きく2つありまして、まず1つ目は、この方の個人の所得が大きいという点です。個人の所得税は最高で55%かかってしまいますが、資産管理会社の最高税率は33%です。かなり所得の大きい方の場合、やはりこの最高税率のギャップがあるので、資産管理会社で運用した方がメリットが大きいと思います。

(世古口):債券のような利息収入は、個人でも20%で完結しますが、不動産の家賃収入などは総合課税されるので、個人で持っていると税負担が大きくなってしまいます。ですから、この方のように3,000万円以上と所得が高い方にとっては、資産管理会社を通した方がよいということですね。

(藤村):そうですね。また、このようなインカムゲインを役員報酬などでお子様や奥様に分散できるところも、資産管理会社ならではの強みではないかと思います。

(世古口):なるほど、個人で受け取ってもそれを家族に配分することはできないですが、資産管理会社の場合、役員に入ってもらったら役員報酬や配当を出すなど、再配分はしやすいということですね。

(藤村):そうです。これは資産管理会社しかできない強みだと思います。

(世古口):2つ目の理由もご説明ください。

(藤村):こちらの資産管理会社の収入源として、米ドル債券からの利息収入と国内不動産からの家賃収入の2つがあります。運用を続ければ続けるほど、毎年純資産のところに蓄積されていきます。この資産管理会社の株主は99%がお子様で、残りの1%をご本人が保有するというようなご提案をさせていただきましたので、資産運用で増えた利益の分は、すでにお子様がお持ちであるという前提になります。ですから、中長期的な資産成長に伴い、成長した分がお子様名義で増えるという点が中長期的な相続対策として大きなポイントかと思います。

(世古口):純資産が増えるというのは、「利息収入が毎年積みあがっていく」「債券や国内不動産が値上がって資産が増える」「銀行借入に毎年700万円返済しているので、その返済が増える」、その3つの要因によって純資産は膨らんでいくというイメージでしょうか。

(藤村):はい。また、利息収入や家賃収入はただ置いておくだけではなく、この資産を例えば株式などに再投資していくような話も今後出てくると思います。そうなると、ただ置いておくだけよりも、より早いスピードで資産成長することも期待できると思います。

(世古口):分かりました。債券や不動産の価格がどうなるか、未来のことは分かりませんが、間違いなく利息や家賃収入は毎年2,000万円ほど入ってきて、700万円弱の元本が返済されていくことを考えると、基本的にはこの純資産は高い確率で増えていくようなイメージは持てますね。そういったことがご長男が株主になっていることによって、中長期的な相続対策になるということですね。

(藤村):はい、そうです。

(世古口):これを資産管理会社を通さずにご本人様が債券や不動産を持っていると、自分の資産として増えていきますが、資産管理会社の場合、子供名義で増えていくので、相続対策になっているということですね。

これは50代前半という比較的お若い富裕層の方なので、資産管理会社を通しているという理解でよいですか。例えば70代や80代の方の場合、この形はToo Muchなのでしょうか。

(藤村):そうですね、この形はやはり中長期的な資産運用が前提なので、今後10年、20年と長い期間でじっくり運用していって純資産を増やすところがメリットです。ですから、70代・80代の方の場合、この形は適さないのではないかと思います。

(世古口):60代ぐらいまでの富裕層の方というイメージですね。また、この方のように所得が高い方の場合、不動産を資産管理会社に持つモチベーションも高いので、相続対策との兼ね合いで、このように資産管理会社を通して運用することが多いということでしょうか。

(藤村):はい、その通りです。

まとめ

(世古口):今回は、「【米国系上場会社オーナー必見】自社株売却による4億円の資産運用実例」ということで、ここまで実例についてお話しさせていただきました。最後にまとめとして、日本にも米系上場オーナーの方で資産がかなり膨らんでいる方が多くいらっしゃると思いますので、そのような方に向けて、全体的に今回の事例も踏まえて投資のポイントをお伝えできればと思います。

分散投資で自社株の価格変動リスクを低下させる

(藤村):外資系企業に勤務されている方が一番懸念している点は、自分の資産の大半が自社株であると、毎日起きて株価を見たら数千万円の変動があるということが、皆さん共通されている悩みではないかと思います。ですから、株式だけではなく債券や国内不動産にも分散投資することによって、自社株の価格変動リスクを低下させることができる点がポイントだと思います。

(世古口):そうですね。上がればもちろん嬉しいですが、上がってもまた下がるのではないかという不安が逆に増えるので、要は上がればいいというものではなくて、資産が変動する幅を小さくしたいという悩みを解決する必要があるということですね。

そのためには、アメリカ株という変動率が高い資産を、もう少し変動率が低いような資産に変えることや、いろいろな資産に分散することによって、資産全体の価格変動リスクを下げるということですね。

今は自社株かと債券利回り上昇でリバランス好機

(藤村):今回のご提案は債券なども多く入っていましたが、外資系の企業にお勤めの方は、何もしていない現状の配分では攻め一本の資産配分になっている方が多いので、徐々に守りの配分にシフトしていきたいと実は思っているという方も多いと思います。そのようななかで、自社株の株価が高いタイミングと債券の利回りが高いタイミングというのは、守りの配分へのシフトという点で実行に移すにはすごくよいタイミングではないかと思います。

(世古口):確かに、自社の株価が低くて債券の利回りも低いタイミングでは、リバランスしようとはあまり思わないでしょう。今は自分の株も高いし、安定資産の債券で利回りも高いので、絶好のチャンスという感じですね。

(藤村):そうですね。これは私たちにコントロールできる部分ではないので、できるうちにやっておくのはすごく重要な点だと思います。

(世古口):この2つが同時にかなり高い状況は、もしかしたら5年、10年来ない可能性もあるので、確かにそうかもしれませんね。

実物資産の不動産も含めてバランスよく再配分

(藤村):現状では、自社株が中心の資産配分になってしまっていますが、そうなると必然的に金融資産に偏ってしまうところが一つの課題だと思います。実物資産である国内不動産やREIT、オルタナティブなどの資産に投資することによって、金融資産の比率を下げて実物資産の比率を上げるという形で、金融資産と実物資産の比率をバランスよく組むことができると思います。

円資産へのシフトで高すぎる外貨比率を抑制

(藤村):実は外貨比率の高まりは見落としがちなところかと思います。外貨建ての自社株式なので、外貨比率が極端に高くなってしまいます。現在は円安なのでそこまで気にならないかもしれませんが、円高に極端に弱い資産配分といえるので、その対策として、日本株式や国内不動産へ配分することで、為替のリスクを低減するのは大きいと思います

(世古口):外貨比率に関しては、その方の考えや状況によって決めていくべきかと思います。例えば、「海外に移住する」「日本の財政はもう破綻する」「アメリカ最高!」という方は、この方の当初のように外貨比率80~90%あってもよいと思います。そうではなく、割とニュートラルな為替相場の見通しを持っている方や、日本も捨てたもんじゃないと考えている方にとっては、外貨比率80%~90%では少し高いと思うので、それをニュートラルな水準、今回のような50%~60%くらいまで戻した方がよいのではないかということですね。

(藤村):そうですね。一つの基準としてあるのが比率50%かと思います。50%であれば、円高に振れても円安に振れてもどちらに触れたとしても50%なので対応できる比率かと思います。低ければまずそれぐらいの比率まで高める必要がありますし、高すぎたら下げる必要があると思います。

(世古口):以上が、米系上場企業オーナーの方全般の皆さんに対する、資産配分の方向性の私たちの考えですので、ご参考にしていただければと思います。

本日は「【米国系上場会社オーナー必見】自社株売却による4億円の資産運用実例」という内容でお届けさせていただきました。

(藤村):やはり足元の株価が高くなってきていて、ご自身で株価のコントロールをするのが難しくなっています。攻めの配分から守りの配分にシフトしていきたいという方にとっては、今のこの株高と債券の利回りが高いのはリバランスのベストタイミングかと思います。そのような資産配分のバランスをとりたいとお考えの方は、ぜひ個別相談にお申し込みいただければと思います。

株式会社ウェルス・パートナー

ポートフォリオマネージャー

成蹊大学法学部卒業後、三菱UFJモルガン・スタンレー証券へ入社。富裕層と会社経営者を中心とした資産運用のコンサルティング業務に従事。 証券会社では金融資産に対しての提案しかできないことに違和感を感じ、金融資産だけでなく実物資産や相続対策を含めた資産全体の最適化提案がしたいと思い株式会社ウェルスパートナーに入社。富裕層、会社経営者の資産配分最適化。 具体的な金融資産の投資実行サポート。 資産管理会社設立から相続対策など税務最適化。 超富裕層のインターネット企業創業メンバーに特化した新規顧客開拓。

が債券の種類について詳しく解説します!のコピー-300x157.png)