目次

はじめに

皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回のテーマは、なぜ今は米ドルの定期預金やMMFではなく「生債券」に投資した方がいいのかです。

このタイトルを見て、「内容を理解しているだろうか?」あるいは「他の人に説明できるだろうか?」と考えたのではないでしょうか?金融に携わる私たちや金融機関の関係者であれば、この内容をすぐに理解できることが多いでしょう。特に、「米ドル定期預金より米ドル生債券の方が良い」という考え方は、私たちにとっては常識的なものといえるでしょう。

しかしながら、実際には、お客様やお会いする富裕層の方々から、「米ドル定期預金、米ドルMMF、米ドル生債券のうち、どれに投資すべきか」というご質問を頻繁にいただきます。そのため、今回の動画では、基本的な考え方を改めて確認しつつ、「なぜ米ドル定期預金や米ドルMMFよりも米ドル生債券への投資が適しているのか」を改めてご説明します。

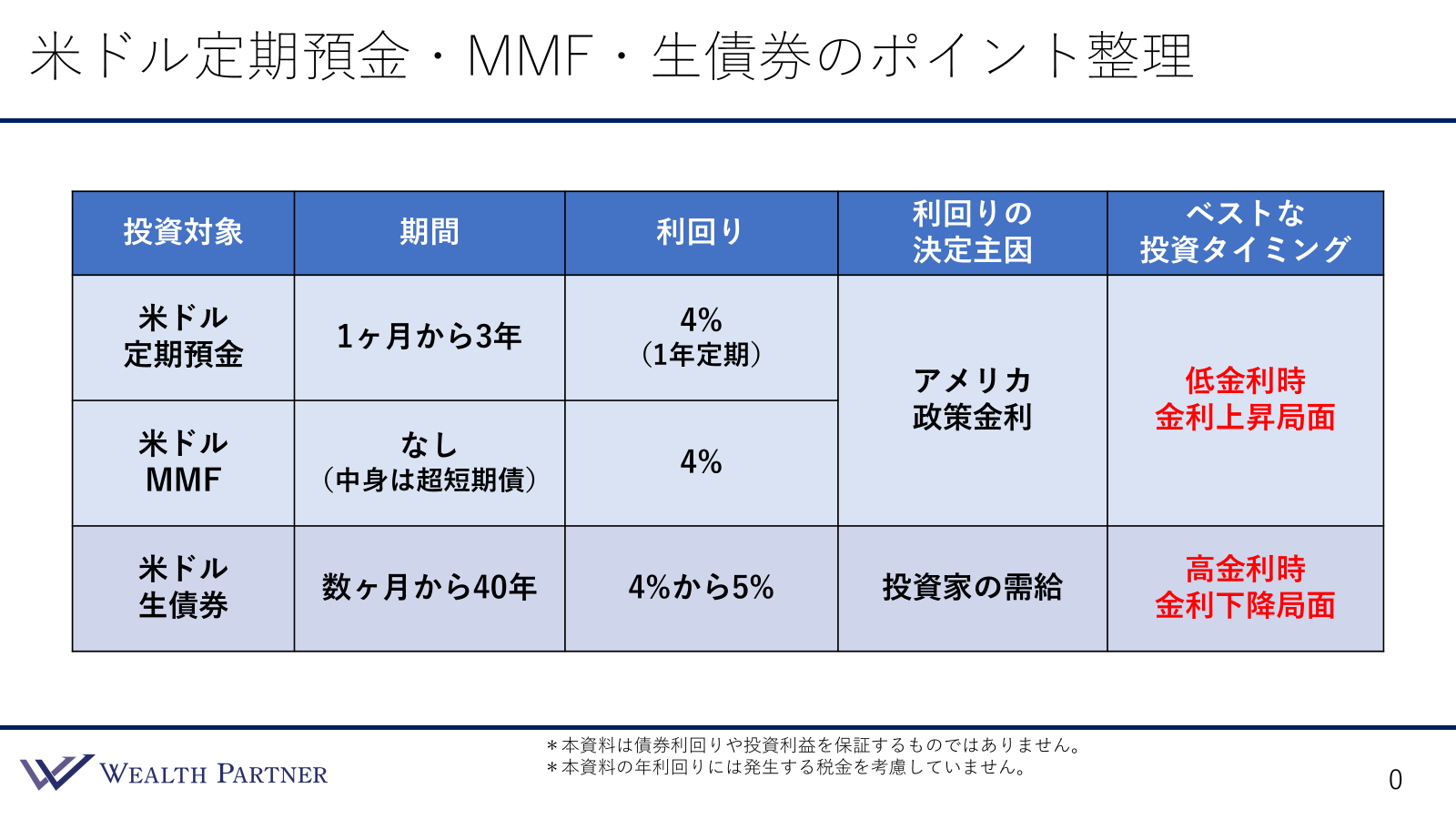

米ドル定期預金・MMF・生債券のポイント整理

では、今回のテーマとなっている金融商品、すなわち米ドル定期預金、米ドルMMF、そして米ドル生債券について、ポイントを整理しながらお伝えしていきます。特に、それぞれの金融商品の特徴や、債券の期間、収益性、利回りがどのように決定されるのか、さらに投資する上でのベストなタイミングについて、分かりやすく整理してお伝えできればと思います。

一番左側の投資対象として、金融商品が3つ挙げられています。上から順に、米ドル定期預金、米ドルMMF、米ドル生債券です。それぞれの特徴を順番に確認していきます。

まず、期間についてです。投資後にどのくらいの期間でお金が返ってくるのかについてです。米ドル定期預金の場合、一般的には1ヶ月から3年程度の期間が設定されています。例えば、1ヶ月、3ヶ月、半年、1年、2年、3年といった具合に、3年以内の米ドル定期預金が多い印象です。この期間が終了すると、元本が返却され、通常は普通預金に移行します。その後、次にどのように運用するかを検討する流れとなります。

次に米ドルMMFについてです。米ドルMMFは基本的に「期間」が設定されていません。これは、米ドル定期預金や米ドル生債券が個別の預金や債券であり、具体的な満期があるのに対し、米ドルMMFが投資信託であるためです。投資信託である米ドルMMFは、多くの投資家が資金を出し合い、それを運用する仕組みとなっています。そのため、米ドルMMFの特徴として、いつでも売却が可能であることが挙げられます。つまり、期間が基本的に設定されていない点が、他の運用手段とは異なる特性となります。

ただし、米ドルMMFの運用内容を詳しく見ると、主な投資対象は債券で構成されています。これらの債券は、基本的に短期間のものが中心となっています。具体的には、期間が数週間から数ヶ月程度の短期債券が主な投資対象となっており、非常に短い期間の債券を組み入れた超短期債が多く含まれています。

最後に米ドル生債券についてです。個別債券は期間が非常に多様であり、数ヶ月から最長で40年程度のものまで存在します。具体的には、2年、3年、5年、10年、20年、30年といった期間の債券が一般的で、世の中には幅広い期間の債券が流通しています。ただし、最も長いものでも40年程度が限度です。このように、米ドル生債券は多様な期間に対応しており、投資家のニーズに応じた選択が可能です。

ご覧いただいたように、米ドル定期預金や米ドルMMFは期間が短い金融商品であることが特徴です。米ドル定期預金の期間は1ヶ月から3年程度が一般的であり、米ドルMMFには明確な期間設定がありません。一方で、米ドル生債券は数ヶ月の短期間のものもありますが、主流となるのは数年以上、特に5年や10年以上の期間の債券です。このように、米ドル生債券は長期間の投資対象が中心となっている点が大きな特徴といえます。

次に利回りについて見ていきましょう。米ドル定期預金の利回りは期間によって異なりますが、現在の水準では、1年定期でおよそ4%程度となっています。金融機関によって若干の差はありますが、概ねこの程度の水準です。

同様に、米ドルMMFの利回りもおおよそ4%前後が多く見られます。ただし、MMFの場合、具体的な利回りは商品ごとに異なることがあります。

一方で、米ドル生債券の利回りは4%から5%程度とされています。例えば、4%程度の利回りは米国債に相当し、安全性が非常に高いと考えられています。それに対し、信用格付けがやや低い社債、例えばA-やBBB+、あるいはBBB-に近い水準のものでは、利回りが4%から5%程度になることがあります。特に、社債や劣後債といったリスクがやや高い債券は、米国債よりも高い利回りを提供することが一般的です。

このように、米ドル定期預金や米ドルMMFは4%程度の利回りでほぼ同水準ですが、米ドル生債券の場合は、投資対象が米国債であれば4%程度、信用格付けが低めの社債などであれば5%程度の利回りが期待できる点が大きな違いといえます。

次に利回りの決定主因についてお話しします。利回りというのは、どのような金融商品であっても、経済状況によって変動するものです。しかし、その利回りを決定する主な要因は金融商品ごとに異なります。そのため、各金融商品の利回りがどのように決定されるのかを、具体的に見ていきたいと思います。米ドル定期預金と米ドルMMFの利回りは、基本的にアメリカの政策金利に連動しています。FRBが政策金利を引き上げたり引き下げたりすることで、これらの金融商品の利回りも同様に変動します。

政策金利は、国が決定する最も短期間の金利を基準とした利回りであり、この利回りは期間が短い金融商品、例えば米ドル定期預金や米ドルMMFに直接的な影響を与えます。具体的には、現在のアメリカの政策金利がおよそ4.75%とされています。この基準をもとにして、米ドルMMFや定期預金の利回りが設定されています。

仮に、政策金利が1%引き下げられた場合、米ドル定期預金や米ドルMMFの利回りもそれに応じて低下することが予想されます。例えば、現在の利回りが4%であれば、それが約3%に低下する、といったイメージになります。

一方で、米ドル生債券の利回りは、投資家の需給によって決定されます。債券市場では、投資家が米国債などを大量に購入すると、債券の価格が上昇し、その結果として利回りは低下します。逆に、売りが増えれば債券の価格は下落し、それに伴い利回りが上昇する仕組みになっています。このように、米ドル生債券の利回りは市場の動きに強く影響されるため、政策金利と完全に連動するわけではありません。

つまり、米ドル生債券の利回りは、投資家が「現在の市場環境で債券を買うべきか、あるいは株式など他の資産を選択すべきか」といった判断によって大きく左右されるのです。この点は、政策金利に直接影響を受ける米ドル定期預金や米ドルMMFとは異なり、米ドル生債券特有の大きな特徴といえるでしょう。

さらに、米ドル生債券は投資家の需給によって価格や利回りが決まるため、政策金利に完全に連動して動くわけではありません。これは、米ドル生債券の大きな特徴であり、米ドル定期預金や米ドルMMFとの違いを際立たせる要因となっています。

これまで説明してきた内容を踏まえ、最後に重要なポイントとして、それぞれの金融商品のベストな投資タイミングについて確認していきましょう。

米ドル定期預金と米ドルMMFの最適な投資タイミングは同じと考えてよいでしょう。この2つは金利が低い時期、そして今後金利が上昇すると予想される局面において有利な金融商品になります。

その理由は、金利が低い状態で長期の債券に投資すると、その低金利が長期間固定されてしまい、不利になる可能性が高いからです。一方、米ドル定期預金や米ドルMMFは期間が短い金融商品であるため、金利が上昇する局面ではその利回りが随時引き上げられる利点があります。具体的には、米ドル定期預金であれば期間終了時の更新時に、米ドルMMFであれば運用中でも投資対象の利回りが上昇することで、そのまま収益性が高まる仕組みになっています。

このように、世の中の金利が低い時、そして今後金利が上昇する可能性が高いと思われる時がベストな投資タイミングだと思います。

これに対し、米ドル生債券の最適な投資タイミングは、期間が長いことが特徴であるため、世の中の金利が浮き沈みする中で、金利が高い時期、そして今後金利が下がる可能性が高いと見込まれる局面です。

金利が高い状態で長期の債券に投資することで、その高い利回りを長期間にわたって維持することが可能です。例えば、10年、20年、さらには30年や40年といった長期債券で高利回りを固定することで、長期間にわたり安定した収益を確保できます。なので、米ドル生債券は金利が高い時や金利下降が予想される局面がベストな投資タイミングだといえます。

今回のテーマである「ベストな投資タイミングの違い」に関して、答えは明確です。それは、「なぜ今は米ドルの米ドル定期預金や米ドルMMFではなく、米ドル生債券に投資するべきなのか」という点にあります。現在は金利が高い水準にあり、今後低下が予想される局面であるため、長期で高い利回りを維持できる米ドル生債券が最適な投資対象であると考えられます。

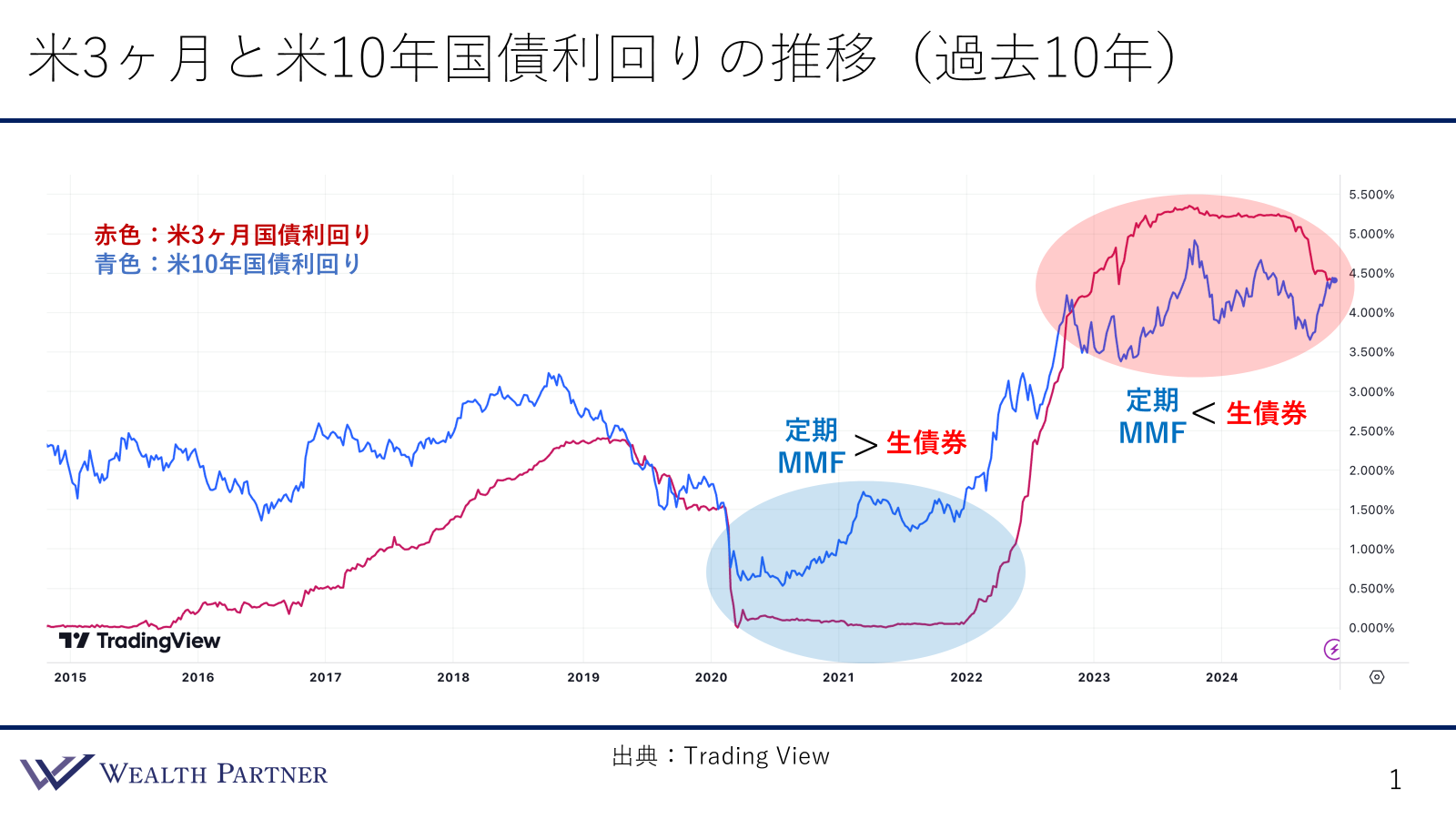

米3ヶ月と米10年国債利回りの推移(過去10年)

まず、この点について説明すると、「債券を売りたいからそんなことを言っているのではないか」「いつも同じことを言っているだけではないか」と疑問に思われる方もいらっしゃるかもしれません。しかし、そうした懸念を払拭するために、過去10年のデータを基に検証します。

赤色のラインは米3ヶ月国債の利回りを示しています。この米3ヶ月国債の利回りは、先ほど説明した米ドル定期預金や米ドルMMFの利回りに連動していると考えてください。一方、青色のラインは米10年国債の利回りを表しています。こちらは、今回お話ししている米ドル生債券、特に個別の債券の利回りに連動していると考えていただければと思います。

この2つの利回りは全体的に連動する動きが見られるものの、米3ヶ月国債利回りは政策金利に直結しており、米10年国債利回りは投資家の需給によって決まるため、利回りに差が生じる場合があることを理解していただきたいと思います。

次に、過去10年のチャートを見てみましょう。これを見ると、金利が低い時期や高い時期が明確に分かります。例えば、2020年から2022年頃を振り返ると、この期間では米3ヶ月国債利回りと10年国債利回りのいずれも非常に低い水準にありました。具体的には、3ヶ月国債利回りはほぼ0%に近い水準となり、10年国債利回りも最低0.5%、高くても1.5%程度でした。

この低金利の背景には、新型コロナウイルスの世界的な流行による経済の不透明感があります。当時、アメリカは景気対策として政策金利を大幅に引き下げ、金融緩和政策を実施していました。その結果、短期と長期の利回りがともに非常に低い水準にとどまっていたのです。

では、このような低金利の局面では、どのような投資対象が適切だったのでしょうか。この場合、期間が短い米ドル定期預金や米ドルMMFに投資するのが適切だったと言えます。その理由は、こうした低金利時期に20年や30年といった長期間で1%や2%の利回りが固定される米ドル生債券に投資してしまうと、その後の金利上昇局面で不利になるからです。

具体的には、2020年から2021年の低金利時期には、米ドル定期預金や米ドルMMFに投資しながら状況を見守ることが賢明でした。たとえ金利が0.2%から1%程度と非常に低くても、これら短期投資対象であれば、金利が上昇した際に再投資が可能になるというメリットがあります。

では、米ドル定期預金や米ドルMMFに投資した場合、その後どうなるのかについて見ていきましょう。金利はずっと低いままで推移するわけではなく、上昇と下降を繰り返します。そして2022年以降、金利が急激に上昇したことが確認できます。特に2022年の中盤以降、金利は非常に高い水準に達しました。

この背景には、ロシアのウクライナ侵攻により資源価格が急騰し、それが世界的なインフレを引き起こしたことがあります。その結果、アメリカもインフレ抑制のために政策金利を急激に引き上げました。その影響で、3ヶ月国債の利回りと10年国債の利回りがいずれも非常に高い水準に達したのです。

このように、2022年中盤以降から現在に至るまでの金利動向を振り返ると、3ヶ月国債と10年国債の利回りがいずれも非常に高い水準であることが分かります。この状況を踏まえ、どちらに投資する方が良いかを考えると、現在の高い利回りを長期間維持できる米ドル生債券への投資が適していると言えるでしょう。

一方で、今のタイミングで米ドル定期預金や米ドルMMFに投資すると、将来的に金利が低下した場合、再投資時の利回りが下がるリスクがあります。特に米ドルMMFは市場金利に随時連動する商品であるため、政策金利が下がれば米ドルMMFの利回りも同様に低下します。この点からも、現在のように金利が高いタイミングでは、米ドルの米ドル定期預金や米ドルMMFよりも長期で高利回りを維持できる米ドル生債券が魅力的と言えます。

振り返れば、過去10年間においても、米ドル生債券より米ドル定期預金や米ドルMMFに投資する方が適していた時期もありました。しかし、その逆に、米ドル生債券が適した時期もはっきりと存在しました。中程度の利回り水準であれば、投資対象を選ぶ際に迷う局面もありましたが、2020年から2024年にかけては、金利が非常に低い時期と非常に高い時期が明確に分かれていたため、投資判断が比較的分かりやすいタイミングだったと言えます。そこで今回は、「なぜ今は米ドルの定期預金やMMFではなく『生債券』に投資した方がいいか」というテーマについて、説明させていただきました。

そしてここでもう一つ、さらに詳しくご説明していくと、「今の高金利が5年、10年、20年と続く可能性があるのでは?」と疑問に思う方もいらっしゃるかもしれません。確かにその可能性はありますし、経済や金利の動向は予測が難しいものです。しかし、アメリカの政策金利に連動する米ドルの米ドル定期預金や米ドルMMFの利回りは、将来の市場予想に基づく見通しが立てられています。この予測が必ずしも正確であるとは限りませんが、多くの場合、それに従うことが合理的です。今後の市場予測を踏まえつつ、どちらに投資するべきかを検討する必要があります。これについては、さらに詳しく説明していきたいと思います。

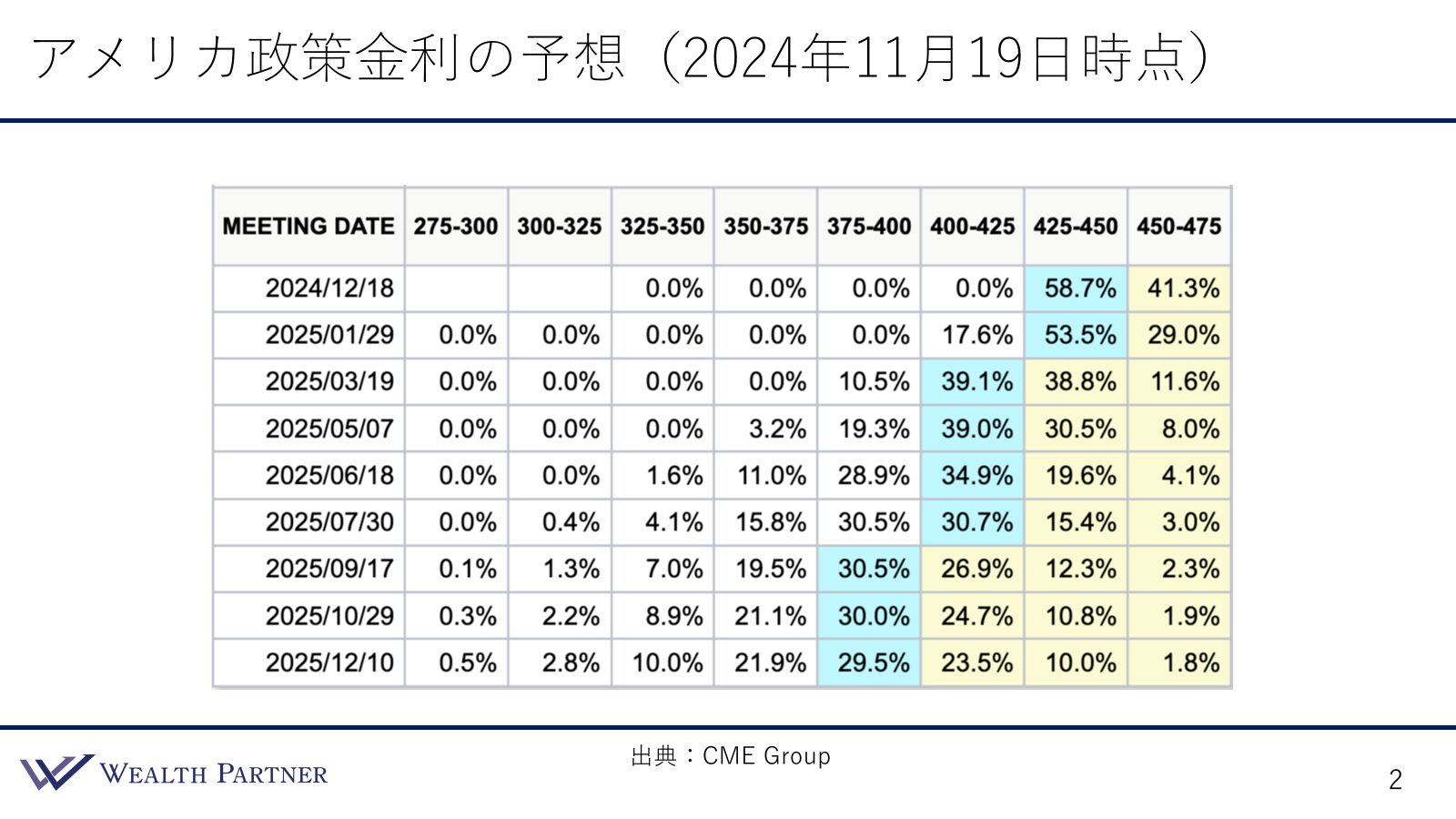

アメリカ政策金利の予想(2024年11月19日時点)

こちらは、2024年11月19日時点におけるアメリカの政策金利予測に基づく資料です。

現在の政策金利は4.75%ですが、将来の動向について、さまざまな確率が予測されています。アメリカでは、FRBの会議や中央銀行の会議(MEETING DATE)において、金利がどの水準になるかの予想が行われます。

直近では、今年12月のMEETING DATEで政策金利が0.5%引き下げられて4.25%になる確率が約58%と見られており、6割方の可能性があるとされています。一方で、金利引き下げ幅が0.25%に留まる可能性も4割程度あるため、金利が引き下げられること自体はほぼ確実と考えられますが、具体的な下げ幅については不透明です。

さらに、2025年12月、つまり1年後の政策金利予想では、3.75%が最も高い確率で予測されています。このほか、3.5%や4%の可能性も指摘されていますが、全体としては現在の水準よりも約1%低下する見通しが示されています。もちろん、これらの予測は経済情勢の変化によって大きく影響を受ける可能性がありますが、現時点では3.75%前後が有力視されています。

また、トランプ氏が大統領に就任したことも政策金利動向に影響を与える可能性もあります。ただし、市場の現状では、米ドル定期預金や米ドルMMFの利回りが1年後には現在より1%程度低下すると予測されています。たとえば、現在4%の利回りが、1年後にはおおよそ3%程度になる可能性がある、というイメージです。

このような状況を踏まえると、現在の水準で米ドル定期預金や米ドルMMFに投資した場合、再投資時の利回り低下リスクが生じる可能性があります。たとえば、一年の米ドル定期預金に投資した場合、1年後に元本が返却されますが、その時点で現在の利回り4%が3%に低下している可能性が高いのです。その結果、再投資には利回りが低下した条件で運用せざるを得なくなるリスクが生じます。

このリスクを回避するためには、現在の高い利回りを長期固定できる米ドル生債券に投資する方が有利であると考えられます。

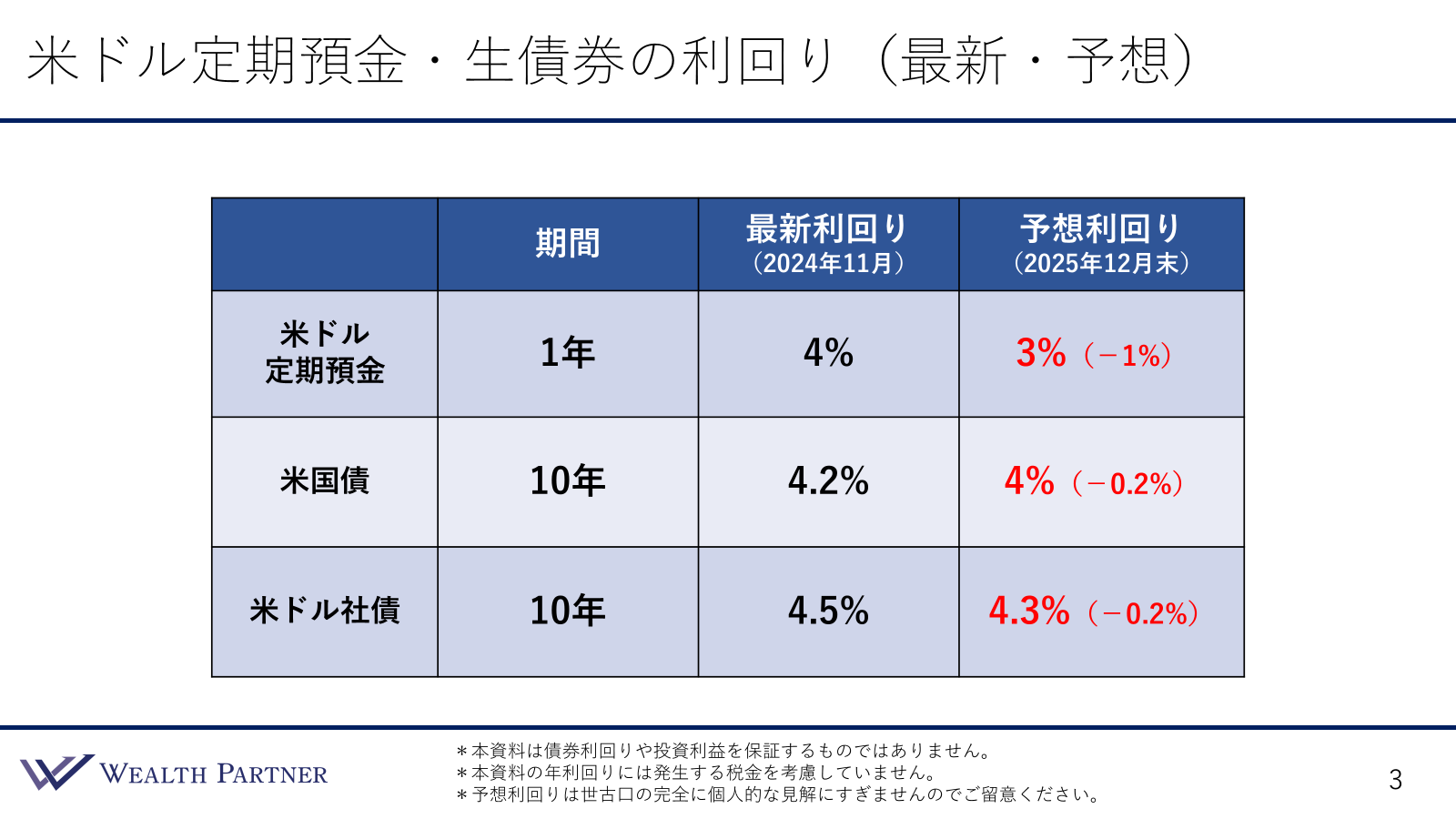

米ドル定期預金・米ドル生債券の利回り(最新・予想)

こちらに示している表は、米ドル定期預金や米ドル生債券の利回りについて、現時点での最新データと1年後の予想値をまとめたものです。

まず、米ドル定期預金の予想利回りについては、政策金利が予想通りに推移した場合を想定しています。一方で、米国債や米ドル社債の予想利回り(2025年12月末)に関しては、私個人の見解に基づくものであり、過去の経験則に基づいたイメージに過ぎない点をご理解いただければと思います。

米ドル定期預金、米国債、米ドル社債の概要として、以下のようなポイントがあります。米ドル債と米ドル社債が米ドル生債券に当たります。

期間についてですが、米ドル定期預金は1年、米国債や米ドル建て社債はそれぞれ10年となっています。最新の利回りについては、2024年11月のデータによれば、米ドル定期預金1年のもので4%、米国債は4.2%、米ドル社債は4.5%となっています。

次に、一番右側の予想利回り(2025年12月末)についてですが、米ドル定期預金については、政策金利が1%程度下がる可能性が高いと予測されています。そのため、政策金利が予測通りに推移した場合、米ドル定期預金の利回りは3%程度(-1%)に低下すると見込まれます。一方で、米国債や米ドル建て社債の利回りがどの程度政策金利の動きに追随するかについては、はっきりとは分かりません。これらの利回りは、将来のアメリカ経済の動向やインフレ率、株式市場の動きなど、さまざまな要因の影響を受けるためです。

例えば、トランプ大統領が進めるようなインフレに寄った政策やその他の経済施策を考慮すると、政策金利が低下したとしても、米国債や米ドル建て社債の利回りはそれほど大きく下がらず、現在の水準よりやや低い程度にとどまる可能性があると考えています。個人的な予想としては、1年後の米国債の利回りが約4%、米ドル社債は4.3%程度になるのではないかと見ています。どちらも現在の水準から0.2%程度下がる可能性があると見ています。

したがって、1年後に債券の利回りが何%になるかは正確には分かりませんが、少なくとも米ドル定期預金については、政策金利が1%下がれば、そのまま利回りが1%下がる可能性が高いです。一方で、1年後に利回りが1%下がった状態で再投資をするよりも、現在4%の利回りが得られる米国債や米ドル社債に投資しておけば、10年以上といった長期にわたり高利回りを維持できる可能性が高くなります。これにより、高い利回りを活用する賢明な選択ができると考えています。

まとめ

では、今回のテーマ、「なぜ今は米ドルの定期預金やMMFではなく「生債券」に投資した方がいいかご説明します」をまとめます。ポイントは4つです。

ポイント1)定期・MMFは今後、利回り低下の可能性が高い

米ドル定期預金や米ドルMMFの利回りが今後低下する可能性が高いというのが大きな理由です。これまでのチャートや過去の推移を見ても分かるように、現在、アメリカの政策金利は非常に高い水準にあります。ただし、今後は低下する可能性が高いと予測されています。このような背景を考慮すると、米ドル定期預金や米ドルMMFの利回りも低下する可能性があります。

例えば、米ドル定期預金では、満期を迎えて更新する際にその時点の金利が適用されます。そのため、政策金利が1%下がった場合、米ドル定期預金の利回りも同様に1%程度低下すると見込まれます。米ドルMMFについても同様の仕組みがあり、政策金利が0.5%下がれば利回りも0.5%低下します。現在の米ドルMMFの利回りが4%程度であったとしても、来月には3.5%に低下する可能性があるのです。

このように、米ドル定期預金や米ドルMMFは政策金利の動向に直接的に影響を受ける性質を持っており、金利が下がる局面ではそれらの利回りも低下します。そのため、今後金利が低下する可能性が高いと予測される場合には、米ドル定期預金や米ドルMMFは最適な投資先とは言えないでしょう。

ポイント2)定期・MMFは低金利時・金利上昇局面に真価を発揮

では、米ドル定期預金や米ドルMMFが無用の長物かというと、決してそうではありません。これらが効果的に活用できる局面も存在します。具体的には、金利が低い時期や、金利が今後上昇する可能性が高いと予想される局面がそれに該当します。例えば、2020年から2021年にかけてのコロナ禍により低金利の状況がそうでした。このような時期には、米ドル定期預金や米ドルMMFを活用することで、金利上昇局面における利回り改善の恩恵を受けることができます。

また、金利が上昇しきったと判断できるタイミングで、より長期の米ドル生債券などに切り替えることで、長期的な高利回りを固定することも可能です。このように、低金利や金利上昇が見込まれる局面では、米ドル定期預金や米ドルMMFがその特性を活かし、真価を発揮できる金融商品といえるでしょう。

ポイント3)生債券なら現在の高利回りを長期固定できる

特に、2022年中盤以降の米ドル債券の利回りを見れば、過去と比較して非常に高い水準にあることが明らかです。米ドル生債券では、期間を数年から最長40年まで固定できるため、現在のような高利回りを長期間にわたって維持することが可能です。これは、米ドル定期預金や米ドルMMFにはない大きな特徴と言えます。

現在の高い利回りを活かしたい場合、米ドル生債券を10年、20年、さらには30年以上の期間で保有することで、安定した高利回りを実現できる点が非常に魅力的です。今の米ドル定期預金や米ドルMMFと比較して、米ドル生債券が優れていると考える理由の中心となります。

ポイント4)生債券なら社債や劣後債で上乗せ利回りを得られる

これは商品性に関するものです。米ドル生債券では、米国債だけでなく、社債や劣後債といった選択肢も広がります。現在の米ドル定期預金や米ドルMMFでは、利回りが1年でおおむね4%程度ですが、米ドル生債券を活用すれば、リスクを少し取ることで、例えば社債や劣後債で4.5%から5%の利回りを得ることも可能です。

このように、上乗せ利回りを得る選択肢があるため、目標利回りが高い方にとっては、米ドル生債券への投資が有効な選択肢となるでしょう。

本日は、なぜ今は米ドルの米ドル定期預金や米ドルMMFではなく「米ドル生債券」に投資した方がいいのかという内容でお届けさせていただきました。