はじめに

皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回のテーマは、「突然の配偶者他界で相続した資産の最適な運用方法」です。

このテーマに関するご相談が最近非常に増えています。特に、60代から80代のご夫婦で、旦那様が会社経営や事業をされていた方が亡くなられた後に、残された配偶者が突然多額の資産を相続し、その扱いに戸惑うケースが多く見受けられます。

例えば、現金がまとまった額で手元に入ってきたものの、どのように運用すればよいか分からない、不動産を相続したが管理方法や維持費に関する知識がない、さらには資産全体が流動的であることに不安を感じるといったご相談が寄せられています。このように、「突然の相続」によって一時的に高額な資産を受け継ぐ、いわゆる「相続富裕層」と呼ばれる方々からのご相談が近年急増しているのが現状です。

その背景には、高齢化の進行に伴い、多額の資産を保有していた元会社オーナーなどが次々に他界する状況があると考えられます。また、日本では、資産の運用状況や保有財産の詳細について家族で共有しないという慣習が根強く残っており、これが問題を複雑にしています。配偶者が資産の詳細を全く把握していないケースも少なくありません。さらに、遺言を準備していない方も多く、これが原因で、突然の相続に直面した遺族がどのように資産を管理し、活用していけばよいか分からず、戸惑う事例が増えています。

今回は、こうした背景を踏まえ、当社が実際にサポートした事例を交えながら、相続後の資産運用においてどのような点に注意すべきか、そのポイントをご説明します。

70歳代女性の資産配分例

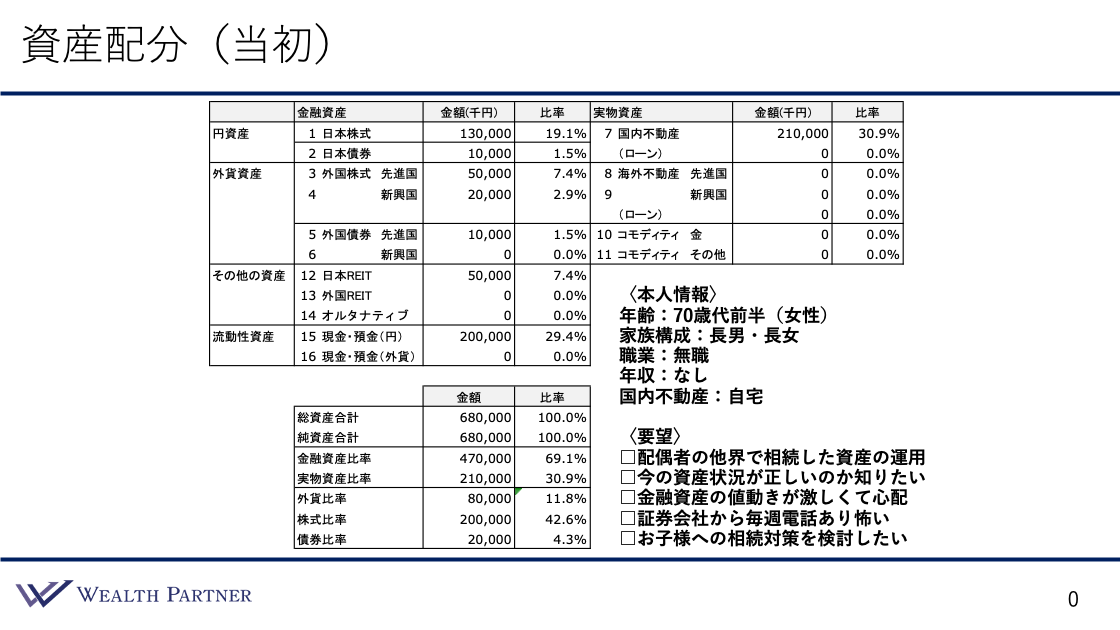

資産配分(当初の状況)

では、実際にサポートさせていただいた相続富裕層の資産運用における、最適な資産再配分の実例をご紹介します。まず、ご相談いただいた当初の資産配分状況についてお話しします。これに基づき、資産配分シートを用いて詳細を確認しながら、お客様ご本人様の背景や情報を整理し、状況を把握していきたいと思います。

ご本人様の情報は表の右下に記載されています。年齢は70歳代前半の女性で、旦那様が80歳前後でご逝去された後に相続が発生したケースです。ご家族構成は長男様と長女様のお2人で、現在ご本人様は無職、また年金収入もない状況です。国内で保有されている不動産は自宅のみという状態でした。

資産状況については、資産配分シートを基に確認します。シートの左側が金融資産、右側が実物資産を示しています。まず金融資産を確認すると、日本株が1億3000万円、外国の先進国株が5000万円、新興国株が2000万円で、合計2億円を保有されています。一方で、債券は1000万円、日本のREITが5000万円、現預金が2億円となっています。

右上に記載された国内不動産に関しては、すべて自宅の不動産であり、その資産価値は2億1000万円です。総資産については、左下の全体バランスで示されており、純資産合計は6億8000万円です。また、借入金が一切ないため、レバレッジ比率は100%となっています。

金融資産と実物資産の割合は、それぞれ69.1%と30.9%で、約7対3の比率で金融資産が多くを占めています。さらに、外貨の比率は総資産全体の11.8%と低めの水準にとどまっています。金融資産内の構成を見ると、株式の比率が42.6%、債券の比率が4.3%となっており、株式の割合が圧倒的に多い状況です。

次に、この方のご要望について整理します。ご要望は以下の5つです。

1つ目は、旦那様がご逝去された後、急遽相続した資産を最適に運用したいという点です。

2つ目は、現在の資産状況が適切であるかどうかを正確に把握したいというご希望です。

3つ目は、金融資産の中でも特に株式の割合が多く、その値動きの激しさに不安を感じていることです。証券会社から送られてくるレポートを見ても、その変動について「率直に心配です」とおっしゃっていました。

4つ目は、証券会社から頻繁に電話がかかってくることへの不安です。株式や新しい投資商品の提案などがあるものの、現状を理解しきれていない中で毎週のように営業電話がかかってくることが負担になっているとのことです。

5つ目は、旦那様の相続時に苦労された経験から、今後ご自身の相続時にはお子様に迷惑をかけず、資産運用の最適化を図りながら、スムーズにお子様へ資産を引き継ぎたいというご希望です。

これらのご要望を踏まえると、これまで旦那様が行っていた資産運用スタイルを、そのまま奥様が引き継ぐケースが多く見受けられます。しかし、旦那様は株式や投資に詳しく、その内容を理解し、値動きの激しさにも慣れていたのに対し、相続人である奥様は必ずしも同じ条件ではありません。故人の運用スタイルや資産配分が相続人の状況や考えに適しているとは限らないため、承継した資産は相続人のライフスタイルやリスク許容度に合わせて再配分する必要があります。

この方の場合、まず第一に株式の割合が多過ぎると言えます。金融資産に占める株式の割合が42.6%と高く設定されており、投資経験が少ない70代前半の方にとっては、期待リターンを考慮してもリスクが過大です。このような状況では、株式のような値動きの大きい資産を多く保有することは適切ではなく、資産配分の見直しとリスクの軽減が最も重要な対策となります。

さらに、この方は相続対策を希望されていますが、現状では新たに借入をして不動産投資を行うような大きなリスクを取ることは現実的ではありません。そのため、具体的にどのように進めるべきかを考えた上でご提案したのが、次の資産配分の再配分となります。

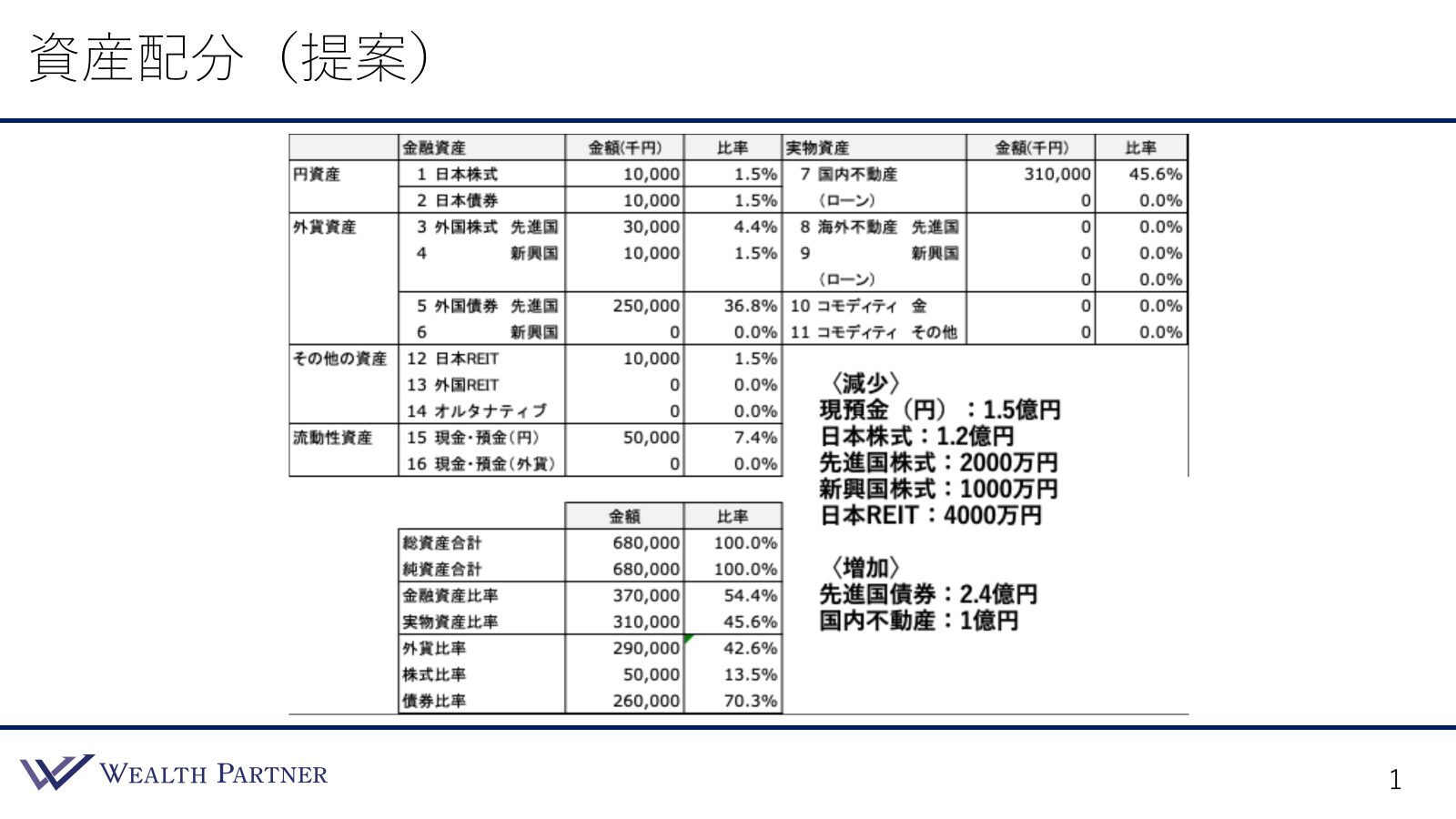

資産配分(提案)

こちらがご提案の資産配分シートとなります。まず、右下の資産の増減について説明します。まずは、減少した資産から見ていきましょう。

元々、現預金が2億円ありましたが、そのうち1億5000万円を使用する形としました。そして次に、株式を減らすことが大きなポイントです。この方の投資に対する考え方や期待リターン、さらにはご年齢やリスク許容度を考慮すると、株式を2億円も保有するのは適切ではありません。値動きの激しさに不安を感じているため、まず株式の削減が最初に取り組むべき課題と考えました。

具体的には、日本株式を1億2000万円、先進国株式を2000万円、新興国株式を1000万円、それぞれ削減しました。この結果、元々2億円だった株式の資産は5000万円にまで減少しました。また、日本REITも5000万円保有していましたが、値動きが日本株式と同等に激しいことを踏まえ、こちらも4000万円減額しています。このように、全体として株式と日本REITを中心に3億4000万円の資産を減少させました。

一方で、増加させる資産は2つあります。まず、先進国債券、具体的には米ドル建ての債券を2億4000万円増加させています。株式の割合が多すぎたため、これを減らし、安全資産である債券を中心に外貨比率を高める目的で行いました。資産全体の中で外貨比率が11%と低かったため、世界の基軸通貨である米ドル建て債券に注力する形としています。

次に、国内不動産を1億円増加させました。不動産投資というと、借入を用いて都内の一棟RCマンションやアパート、区分マンションに投資するイメージがありますが、借入を使うのは選択肢の1つに過ぎません。借入を好まない方や、借入をすることで投資リスクが高まるという考え方もあります。この方の場合、借入を伴う投資はリスク許容度や年齢を踏まえると適していません。そのため、借入を使わず手元の資金を用いて国内不動産に投資する形を提案しました。

詳細は後程お話ししますが、具体的には、真水の資金1億円を活用し、小口化不動産という形態に投資しています。この不動産は一棟ものだと数十億円の金額になりますが、多くの投資家が口数単位で投資できる形態の不動産投資商品です。

このように、減少資産として株式やREITを中心に3億4000万円を削減し、増加資産として先進国債券2億4000万円、国内不動産1億円を追加することで資産の再配分を行いました。この再配分によって、資産全体のバランスがどのように変化したかを、左下の資産配分を見ていきます。

純資産合計と総資産合計は変わらず6億8000万円ですが、金融資産と実物資産のバランスが若干変化しました。金融資産を売却し、実物資産である国内不動産を1億円増加させた結果、金融資産は54.4%、実物資産は45.6%というバランスになり、全体として半々に近い構成となりました。相続対策を進める上で、国内不動産は重要な資産となりますが、流動性の高い金融資産が50%以上確保されているため、流動性が低くなりすぎることは回避できています。

次に、外貨比率についてです。元々外貨比率は11%と、資産の約9割が円資産でした。このため、円安に対する抵抗力や資産分散(外貨への分散)が十分に行われていませんでしたが、今回の再配分で、主に外貨建ての債券を増加させた結果、外貨比率は42.6%まで上昇しました。資産全体の約4割が外貨となり、過剰ではなく、分散として十分なバランスが取れている状況となりました。

最後に、金融資産に占める株式と債券の割合について説明します。この方の金融資産のうち、約4割が株式に偏っており、比率が高すぎる状態でした。そのため、株式の割合を13.5%まで下げ、これまで割合が低かった債券については70.3%まで引き上げています。このバランスは、保守的な運用を希望される高齢者に相応しい株式と債券のバランスとなっています。

こうした資産配分の変更は、突然の配偶者の逝去により相続された資産を最適に運用する方法の一例と言えるでしょう。この事例において、先進国債券にどのように投資したのか、また国内不動産にどのように投資したのかを、さらに詳しく説明させていただきます。

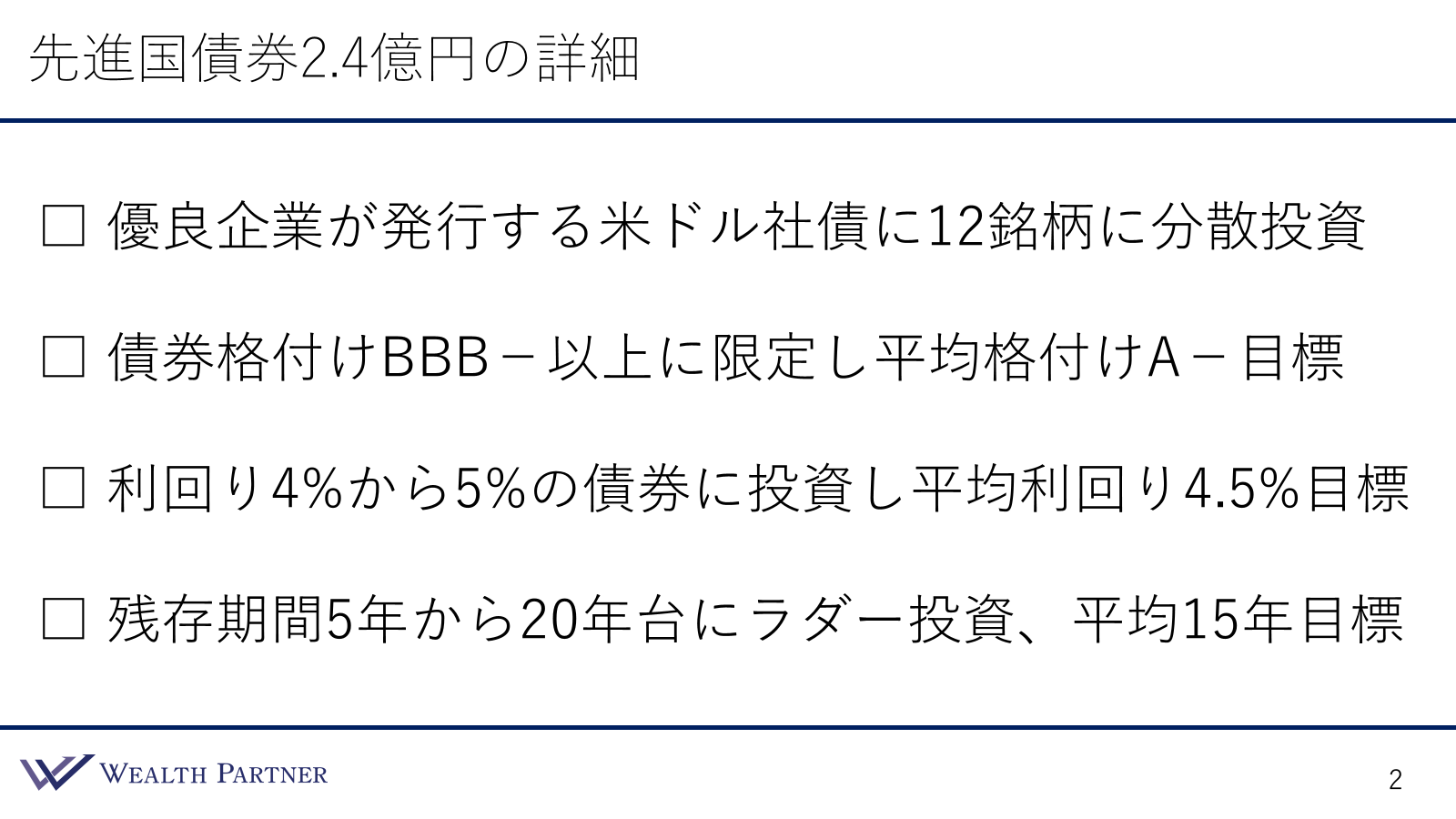

先進国債券2.4億円の詳細

まず、先進国債券の運用について説明します。この事例では、2.4億円を先進国債券に配分しました。債券運用におけるポイントは以下の4つです。

ポイント1)優良企業が発行する米ドル社債に12銘柄に分散投資

個別の債券を選ぶ際、1社や2社に偏ると発行体リスクが高くなるため、複数の優良企業が発行する社債に分散して投資しています。具体的には、1債券あたり2000万円を目安に、合計12債券に分散しました。債券の分散については、少なくとも10債券以上に分散することが望ましく、理想的には20債券程度に分散するのが最良です。しかし、この方のご要望として、分散しすぎると管理が大変で、償還後の再投資も手間がかかるという懸念がありました。そのため、管理の負担を考慮し、1債券2000万円という区切りを設定し、12銘柄(12債券の発行体)に分散して投資を実行しました。

ポイント2)債券格付けBBB-以上に限定し平均格付けA-目標

債券の格付けについては、この方のリスク許容度が比較的低いことを考慮し、高めの格付けの社債に限定しています。具体的には、格付けがBBB-以上の投資適格債のみを対象とし、全体の平均格付けがA-となることを目標に設定しました。そのため、実際にこの平均格付けになるように、全体の債券ポートフォリオのバランスを調整しました。安定性が高く、倒産確率が低い債券のみで運用しています。

ポイント3)利回り4%から5%の債券に投資し平均利回り4.5%目標

利回りについては、4%から5%の範囲で目標を設定し、平均利回り4.5%を目指してポートフォリオを構築しました。元々の目標利回りはそれほど高くありませんでしたが、この範囲の利回りであれば、日々のインカムゲインを資産運用や生活費の一部に充てるという要望に応えることができます。

ポイント4)残存期間5年から20年代にラダー投資、平均15年目標

最後に、残存期間についてですが、債券が返ってくるまでの期間は5年から20年台の債券に投資し、数年に1回債券が返ってくるラダー型(債券の残存期間を組み合わせる方法)で運用しています。平均の残存期間は15年に設定しており、現行の高金利をできるだけ長期間享受できるように設計しています。特に現在のように金利が高い状況では、この高金利をできるだけ長く維持したいという意図で、残存期間15年のポートフォリオ構成となっています。

債券に関するポイントは、適度に分散し、12銘柄程度に発行体を分散させることでリスクを低減することです。安定性を重視し、債券の格付けは平均でA-、平均利回りは4.5%、残存期間は平均15年程度に設定しています。このようにして構築したポートフォリオが、先進国債券2.4億円の詳細です。

相続により資産を引き継いだ配偶者は、リスク許容度がそれほど高くない場合が多く、投資経験も浅いことが一般的です。そのため、リスクの高い債券ではなく、格付けの高い債券を選び、利回りがそれほど高くなくても安定した運用を目指すことが重要です。また、しっかりと分散投資を行い、1銘柄あたりの倒産リスクを低減させ、安全性を確保することが大切です。これが先進国債券に関する説明となります。

国内不動産1億円の詳細

次に、国内不動産への1億円の投資について説明します。この投資の特徴は以下の通りです。こちらもポイントは4つです。

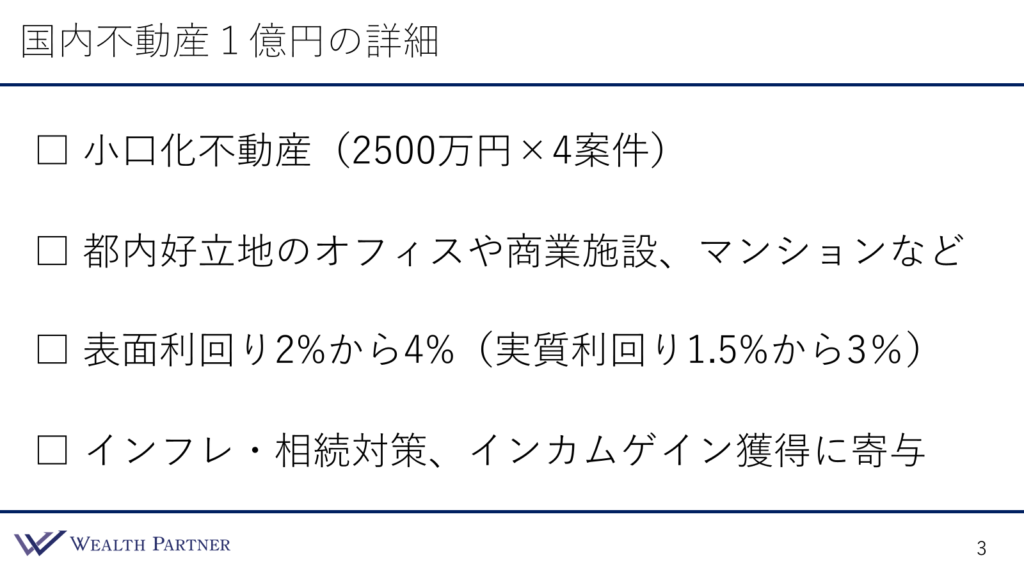

ポイント1)小口化不動産(2500万円×4案件)

全体の資産バランスに関してもお伝えしたように、今回の国内不動産投資では借入を使用せず、手元資金1億円をそのまま活用して投資を行っています。10億円や20億円といった大規模な資金を必要とする1棟不動産への投資ではなく、小口化された不動産に投資する形を選択しました。この方法により、多くの投資家が参加でき、みんなで保有する不動産に投資しています。

具体的には、1案件あたり2500万円で計4案件に投資し、合計1億円分を分散しました。単一の案件に投資するとリスクが偏るため、4案件に分散することでリスクを軽減しています。また、相続が発生した際に遺産分割がしやすい形を考慮し、4つの案件に分けて投資を行いました。これにより、ご本人が亡くなった際でも相続人であるお子様2人に分けやすい仕組みを整えています。

ポイント2)都内好立地のオフィスや商業施設、マンションなど

投資対象の不動産については、都内の非常に立地の良いエリア、具体的には港区、中央区、新宿区、渋谷区、千代田区など、東京都心の一等地に位置する物件です。これらの物件にはオフィスビルや商業施設、さらには高級レジデンスなどが含まれます。通常、1案件では10億円や20億円、時には数百億円規模にもなる高額な案件を、小口化した形で投資しています。さらに、こうした都心の物件に投資する理由として、経済効果が高いという点が挙げられます。この点については、最後のポイントで説明します。

ポイント3)表面利回り2%から4%(実質利回り1.5%から3%)

このような小口化された不動産投資案件の収益性については、好立地物件の場合、表面利回りは通常2~4%程度で、諸経費を差し引いた後の実質利回りは1.5~3%程度となるのが一般的です。直接オフィスやマンションに投資する場合と比較すると、小口化された不動産を提供する会社の管理費用や手数料が発生するため、利回りはやや低くなります。しかし、この収益性の低下を補って余りあるメリットがあるため、このような小口化不動産に投資しています。

ポイント4)インフレ・相続対策、インカムゲイン獲得に寄与

このような小口化不動産への投資がもたらす経済効果は、主に3つの点に集約されます。

1つ目はインフレ対策です。物価が上昇すると、無収入の場合、生活費が増える一方で現金の価値が実質的に目減りしてしまうことがあります。しかし、不動産を所有していると、インフレが進んだ場合に物件価値や賃料が上昇し、資産価値がインフレに連動して維持されることが期待できます。この点で、不動産投資はインフレ対策として非常に効果的です。

2つ目は相続対策です。現金で1億円を保有している場合、その相続評価額も1億円となりますが、超高立地の小口化不動産であれば、相続評価額が元の資産額の2割から1割程度、つまり2000万円から1000万円程度まで下がることがあります。このような評価額の減少は、相続税負担の大幅な軽減につながります。今回の投資は、資産配分だけでなく相続対策も兼ねており、投資家のご要望に非常に適しています。

3つ目はインカムゲインの確保です。表面利回りは決して高くありませんが、実質利回り1.5~3%程度の定期的な収益を得ることができるため、インカムゲイン(定期収入)として活用できます。

以上が、国内不動産への1億円の投資とその内訳となります。この方に限らず、多くの相続富裕層の方々は、投資リテラシーがそれほど高くなく、リスク許容度が低い方が多いため、借入を活用した一棟不動産投資やリスクの高い資産運用を避ける傾向にあります。そのため、管理がしやすく、借入を伴わない小口化不動産や区分マンションなど、実物資産への投資が比較的多いのではないかと思います。

まとめ

では、今回のテーマ、「突然の配偶者の逝去に伴う相続資産の最適な運用方法」をまとめます。ポイントは4つです。

ポイント1)故人ではなく自身にとって最適な資産運用を追求

相続資産に関しては、亡くなった故人の意思を尊重することも大切ですが、最も重要なのは、現在生きているご自身の生活や将来にとって最適な資産運用を追及することだと思います。多くの相続人が故人の資産を引き継いでいますが、それを売却することに対して寂しさや不安を感じることもあるかもしれません。しかし、相続された資産は、亡くなった方ではなく、現在の自分の生活の質を向上させるため、または将来のために最適化されるべきです。故人の意思を尊重することは大切ですが、ご自身にとって本当に合った資産運用を見つけ、再配分していくことは決して悪いことではありません。

ポイント2)投資経験が少ないなら安定性を重視するのが鉄則

特に、配偶者が主に資産運用を行っていた場合、残された方が投資に不慣れであることが多いため、そのような方には安定性を重視した運用が重要です。株式やリスクの高い資産を過剰に保有するのではなく、資産全体のバランスを整え、生活費を補えるようなインカムゲインを得ることを目指すべきです。安定性を重視しながら運用することが、資産運用のセオリーであり鉄則と言えるでしょう。

ポイント3)シンプルでわかりやすい投資がオススメ

投資経験が浅い方にとって、複雑な資産クラスやリスクの高い投資は負担が大きくなりがちです。例えば、アメリカ不動産や太陽光発電事業、ヘッジファンド、新興国投資などのサテライト的な資産は、分散投資の一環としては有用ですが、投資の中心(コア)にはなりません。最も重要なのはコア資産であり、相続富裕層の場合、優先順位としてはコア資産にシンプルで分かりやすい形で投資することが大事だと思います。投資の仕方としても、今回の事例でお話ししたように、個別の債券に分散して投資したり、自分の知っているエリアの小口化不動産に投資するなど、分かりやすい投資が一番良いのではないかと思います。自分の理解を超えてしまっている投資は避けるべきだと考えます。

ポイント4)自身に合ったアドバイザーを自分の足で探す

当たり前だと思われる方もいらっしゃるかもしれませんが、相続で富裕層になられた方の多くが、これを実行していないのではないかと思います。突然配偶者が亡くなり、その後証券会社や銀行の資産を引き継ぐことになった場合、基本的にはその担当者が資産運用を引き継ぐケースが一般的です。アドバイザーは故人の資産運用に適していたかもしれませんが、ご自身に合ったアドバイザーであるかどうかは分かりません。本来であれば、面談を重ねて「この人に自分の資産を任せても良い」と思えるアドバイザーを、自分の足で探してお願いすることが理想です。ご自身に適したアドバイザーを見つけることで、納得感のある資産運用ができ、最適な資産配分を実現している方が相続富裕層の中でも多いと思います。

本日は、「突然の配偶者の逝去に伴う相続資産の最適な運用方法」という内容でお届けさせていただきました。

参考記事:【相続富裕層が実践する】守りを重視した資産運用戦略

URLが指定されていません。