目次

はじめに

皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回のテーマは、「第2次トランプ政権に適応した資産配分戦略」です。

本日は2024年11月7日ですが、昨日行われたアメリカ大統領選挙でトランプ氏が再び大統領に選出されました。これにより、第2次トランプ政権が2025年1月からスタートすることになります。

これまでの民主党政権下の政策は、共和党のトランプ氏による政策に切り替わります。この変化は、経済や市場だけでなく、資産配分戦略にも大きな影響を及ぼすと考えられます。そのため、トランプ政権下でどのように資産を配分すべきかを再検討することが重要です。

今回は、この「第2次トランプ政権に適応した資産配分戦略」について、分かりやすく解説していきます。

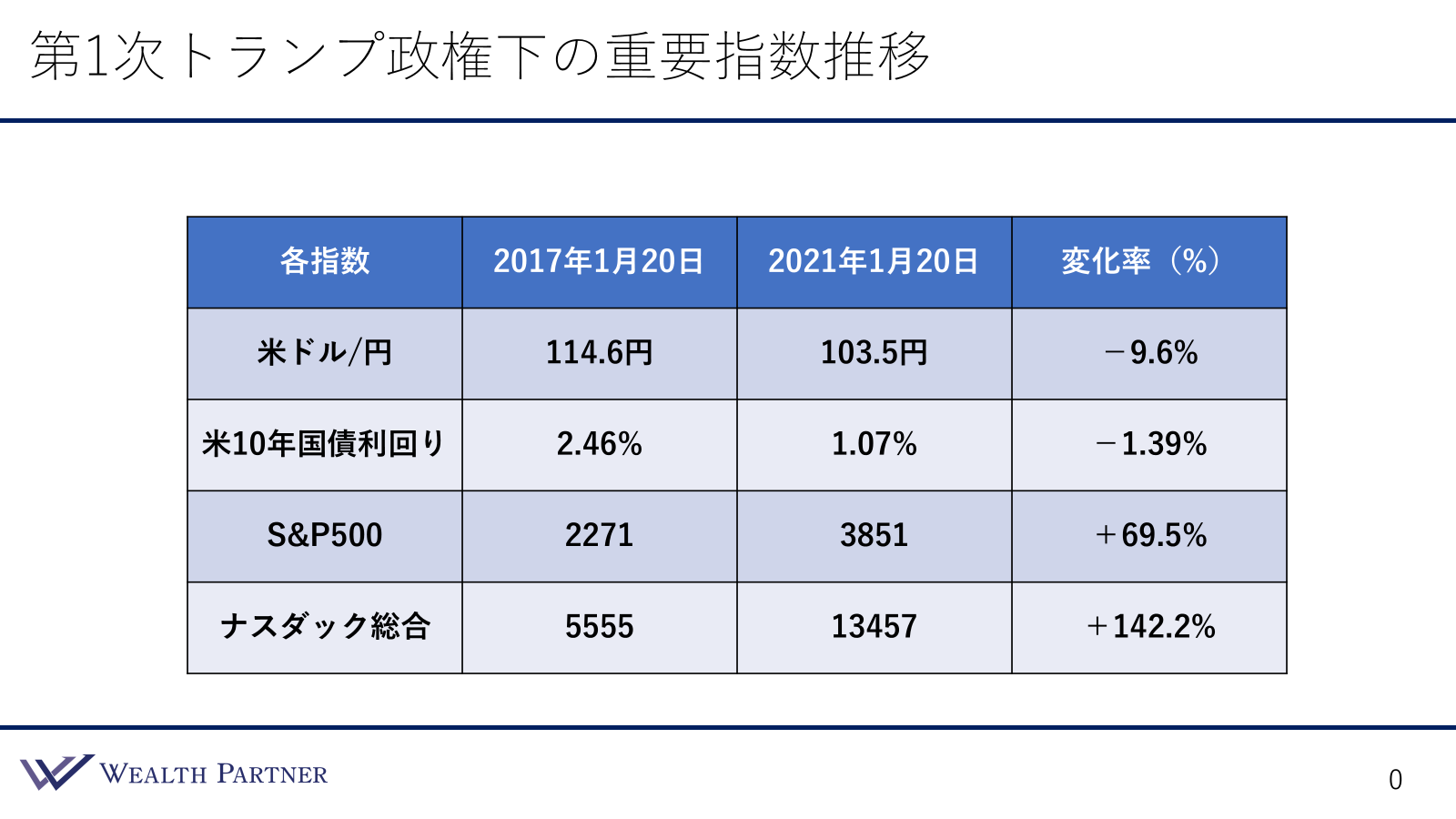

第1次トランプ政権下の重要指数推移

トランプ大統領の第1次政権は、2017年1月から2021年1月までの4年間でした。この期間中、注目すべき主要な指数の動きを振り返ってみましょう。主な対象として、まず為替の米ドル/円、次に米10年国債利回り、さらにS&P500株価、そして新興市場に関連するナスダック総合が挙げられます。それぞれについて順に確認していきます。

これらの指数は、特に皆様が保有資産に大きな影響を与える重要な指標です。まず、米ドル/円の動きを見てみましょう。2017年1月から2021年1月までの変化率は-9.6%で、具体的には114.6円から103.5円台へと推移しました。この4年間で、約10%弱のドル安・円高が進行したことになります。背景には、トランプ大統領が自国の貿易競争力を高める目的で、自国通貨を安くし他国通貨を高くするような圧力をかけていた時期があったことが挙げられます。この政策が為替の推移に大きく影響を及ぼしたと考えられます。

しかし、トランプ大統領が第1次政権の初期、2016年11月の大統領選当選時から2021年1月までの期間において、当時の為替は103円台前後で推移しており、大きな変化はありません。このことから、第1次政権を通じて「他国通貨高を誘導する」といった印象を与えていたものの、実際にはドル安への誘導はそれほど強く行われなかったと考えられます。以上が米ドル/円の為替についての動きです。

次に取り上げるのは、米10年国債利回りです。この指標は金利動向を示すとともに、債券投資における重要な参考指標となります。2017年1月時点で利回りは2.46%でしたが、2021年1月には1.07%まで低下し、変化幅は-1.39%となりました。ただし、この数字を単純に政策の影響として解釈するのは難しい部分があります。特に2020年以降、新型コロナウイルスの蔓延に伴い、アメリカでは緊急利下げが実施されたため、この期間の金利の推移がトランプ政権の政策によるものかどうかは判断が難しいと言えます。いずれにしても、米10年国債利回りがこのように低下したことは事実です。

また、この期間中、中央銀行(FRB)は利上げを7回、利下げを5回実施しています。なお、利下げの5回はすべて2020年以降のコロナ対策に伴う緊急利下げに該当します。トランプ大統領はFRBに対し政策金利の引き下げを求め、経済を活性化させるよう圧力をかけていたというイメージがありますが、実際にはコロナの緊急時を除けば利上げの方が多かったことが分かります。そのため、第1次政権下の政策金利の推移を振り返ると、利上げが優勢だったと言えるでしょう。以上が米10年国債利回りについてのポイントです。

続いて、S&P500株価について確認します。この4年間で、S&P500は69.5%の上昇を記録しました。個人所得税の減税や税制優遇措置などの政策が景気を刺激し、その影響が株価に反映されたと考えられます。この結果は、「トランプ大統領=株価上昇」という一般的なイメージに一致すると言えるでしょう。

さらに、アメリカの新興企業が多く上場するナスダック総合株価の動きを見ると、S&P500を大きく上回り、142%の上昇を記録しました。これは4年間で約2.4倍に相当します。この動きは株式市場全体にとって大きなプラス材料であり、特に新興市場にとってはプラスに働く可能性が強くなったことが、この数字からも読み取れます。

今回の大統領選挙では、テスラの創業者であるイーロン・マスク氏がトランプ氏を支持したことが注目されました。このため、第2次政権においてマスク氏が政権の重要なポストを任される可能性もあると見られています。このような代表的なスタートアップのリーダーが政権に関与することで、新興市場にプラスとなる政策が引き続き期待されるのではないでしょうか。

以上が、第1次トランプ政権における重要な指標の推移です。

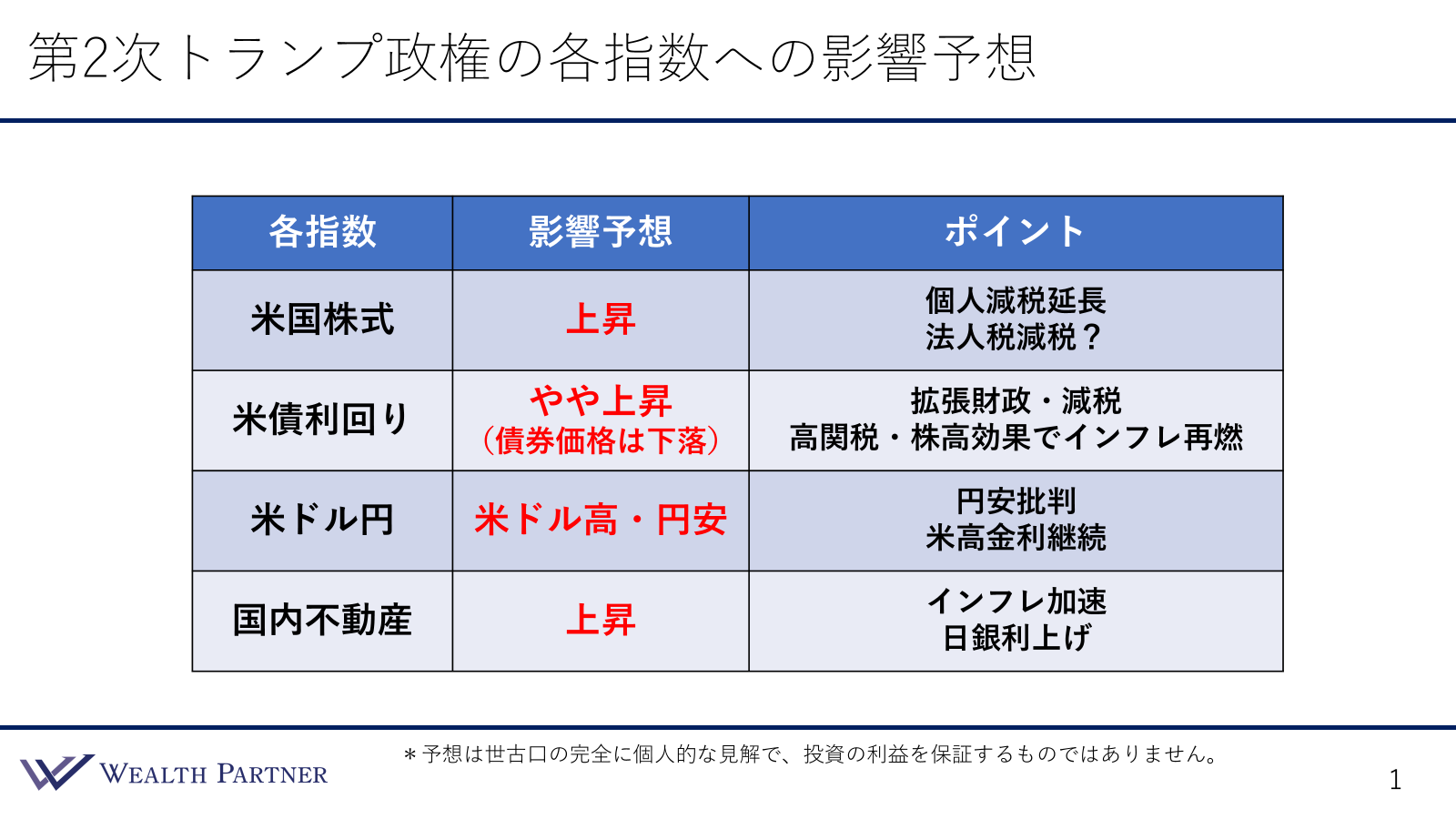

第2次トランプ政権の各指数への影響予想

2025年1月から始まる第2次トランプ政権が、各指数にどのような影響を与えるかについて予想していきたいと思います。ここから先は未来の話になりますので、あくまで私個人の見解に基づく予想であることをご理解いただき、参考程度にしていただければ幸いです。

今回は、重要な指数として以下の4つを重視しています。

まずは、米国株式です。これは、世界の株式市場の中心である米国市場を反映します。次に、米債利回りの傾向と推移、さらに米ドル/円の為替、最後に国内不動産です。この4つの指標についてコメントします。

まず、米国株式についてですが、基本的に上昇基調が高くなると予想しています。その理由として、過去のトランプ政権第1期における株価推移が挙げられます。トランプ政権は個人および法人向けの税制優遇措置を実施し、国内経済を優先した景気刺激策を講じる傾向があるため、株価には素直に上昇が見込まれると考えています。

ポイントとなるのは、第1次政権で導入された個人減税が2025年末に期限を迎える予定であることです。この減税措置は基本的に延長される可能性が高いと見られており、もし延長されれば株価にプラスの影響があると言えます。さらに、共和党政権が法人税の減税を再び進めた場合、さらに株価へのプラスの影響が期待されます。

次に米国債の利回りについてですが、やや上昇する可能性が高いと予想しております。トランプ大統領が再選を果たしたことを受け、米10年国債利回りは3%後半から4%程度だった水準から、当選後には0.5%程度上昇し、現在では4.5%前後となっています。

背景として、トランプ政権が拡張財政を優先し、景気刺激策の一環として大量の国債発行が予想されていることが挙げられます。また、減税や関税政策がインフレを促進する可能性もあります。特に、アメリカで消費される商品に高い関税が課されることにより、インフレ圧力が高まる懸念があります。この結果、アメリカ企業の株価が上昇する一方で、インフレが再燃する可能性が考えられます。

インフレが再燃すると、過去数年のように高いインフレ率による物価上昇が続き、FRBは政策金利を引き下げる余地を失う可能性があります。場合によっては、利上げを余儀なくされることも予想されます。元々、アメリカの政策金利は向こう1年で大幅に下がると見られていましたが、こうしたインフレ要因により、思ったほど下げられない可能性が出てきています。

その結果、米債利回りに関しても当初は下落が予想されていたものの、実際には中立、もしくはやや上昇する可能性が高いと考えられます。つまり、米ドル建て債券の価格が下落するリスクが高まるとの見通しです。

ただし、2022年のようにインフレ率が7%を超えるような状況は考えにくいでしょう。むしろ、景気刺激策によって消費が活発化し、それに伴う緩やかなインフレの可能性が高いと考えられます。そのため、過去のように金利が2%〜3%も急上昇するような状況になると、アメリカ経済が耐えられなくなる可能性があります。

こうした背景から、当初は米債利回りが下がると予想されていましたが、実際には大きく下がらず、やや上昇する可能性もあります。現在4.5%の米債利回りが4%台後半に達する、あるいは最大で5%程度が適正水準となるのではないかと見ています。

次に米ドル円についてです。為替を気にされている方も多いと思いますが、現状では米ドル高・円安の方向性が強まると考えられます。主な理由としては、トランプ政権下での拡張的な財政政策や減税、さらには株高に伴うインフレ進行により、米ドル金利が高止まりする可能性が高いことが挙げられます。

これまでは、アメリカが政策金利を引き下げるという予想に基づいて米ドル円の為替も動いていました。しかし、想定ほど金利が下がらず、高金利が継続する場合、日米間の金利差が拡大するため、トランプ政権の任期中(約4年)はこの状況が続く可能性が高いと見られます。結果として、予想よりも高い金利水準により米ドル資金が集まり、米ドル高・円安が進行すると予測されます。

一方で、極端な円安には至らないという見方もあります。その背景には、トランプ氏による円安批判があります。輸出企業を優遇するため、自国通貨安を牽制する発言が出る可能性があり、大統領選挙前にも日本の円が安すぎると名指しで批判していた経緯があります。こうした発言により短期的には米ドル高・円安を抑制する動きが予想されます。

それでも、インフレ進行と米金利上昇がもたらす米ドル高・円安のトレンドに完全に抗うことは難しいと思われます。最終的には、こうした要因のバランスによって為替レートが決まると考えられますが、全体的には米ドル高・円安の可能性が高いという予測が主流です。

最後に国内不動産についてです。多くの方にとって、国内不動産は基本的に保有されている資産かと思いますが、日本国内の不動産価格は今後も上昇傾向が続くと予想されます。その主な理由として、インフレが加速する可能性が挙げられます。米国が世界経済の中心的存在であることから、米国のインフレ加速が世界的なインフレを引き起こし、それがドル高・円安の状況を長引かせる可能性があります。この結果、輸入物価が押し上げられ、国内ではインフレが継続すると予測されます。こうしたインフレの影響によって、国内不動産価格には引き続き上昇圧力がかかり、基本的には価格の上昇傾向が強いと見込まれます。

一方で、不動産価格に影響を及ぼす要因として、日銀の利上げが挙げられます。日銀が利上げを行えば、不動産市場に一定のマイナス影響を及ぼす可能性があります。しかし、記憶に新しい2024年の金利引き上げ(0.25%)の際には、日経平均株価がブラックマンデーに次ぐ大幅下落を記録しました。このことからも分かるように、市場参加者は利上げに対して非常にネガティブな印象を持っていると言えます。そのため、インフレが継続したり、多少加速したとしても、日銀が簡単に金利を引き上げることは難しいと考えられます。このような背景から、利上げによるマイナス効果を上回る形で、インフレによる不動産価格の上昇圧力が続く可能性が高いと見ています。

以上が4つの指数に関する解説でした。総じてお伝えしたいのは、インフレが再燃する可能性が高いという点です。トランプ政権下では、米国の資金や経済活動が国内に集中する傾向が強まるため、米国株式や米ドル建て資産の上昇が期待されます。一方で、他国経済にはマイナスの影響が及ぶ可能性があり、これが市場にも反映されるでしょう。

例えば、トランプ大統領が当選した日の夜、米国では株式市場が大幅に上昇した一方で、欧州の株式市場は下落しました。このように、他国にとってはマイナスの影響が大きい一方で、米国にとってはプラスの影響が強まることが、通貨や株式市場においても顕著に表れると考えられます。

以上が、第2次トランプ政権下における各指数への影響予想となります。

第2次トランプ政権に適応した資産配分戦略

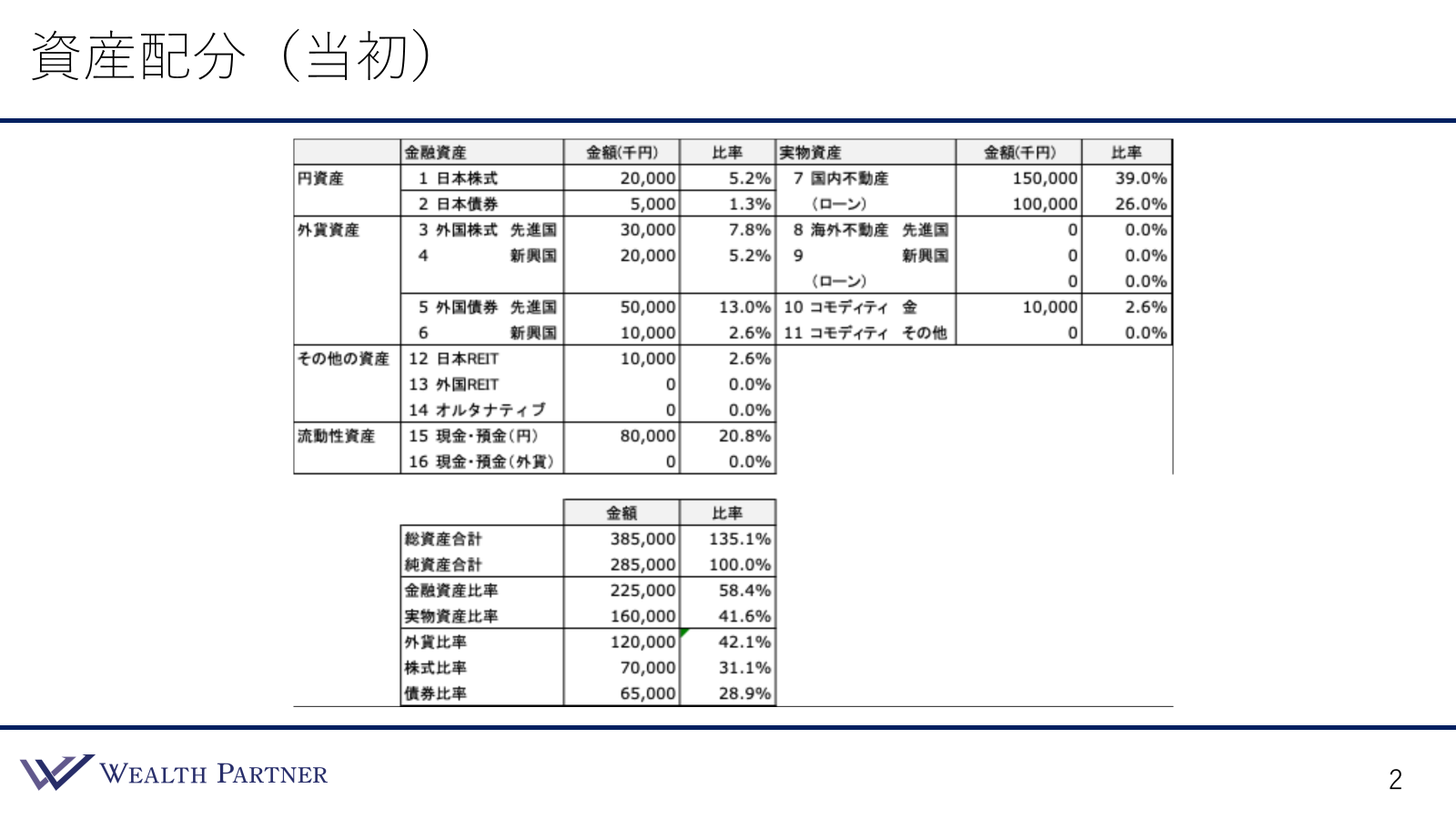

資産配分(当初)

次に、第2次トランプ政権に適応した資産配分戦略についてお話しします。まず、当初このような資産配分をお持ちの方がいると仮定し、その資産配分をトランプ政権下でどのように変更していくべきかについて考えます。ここでは、beforeとafterの資産配分シートを見ていただきながら、それぞれの特徴や変更の意図について解説していきたいと思います。

こちらがbeforeの資産配分です。仮に当初の資産配分がこのような形だったとしたらという前提でご覧いただければと思います。

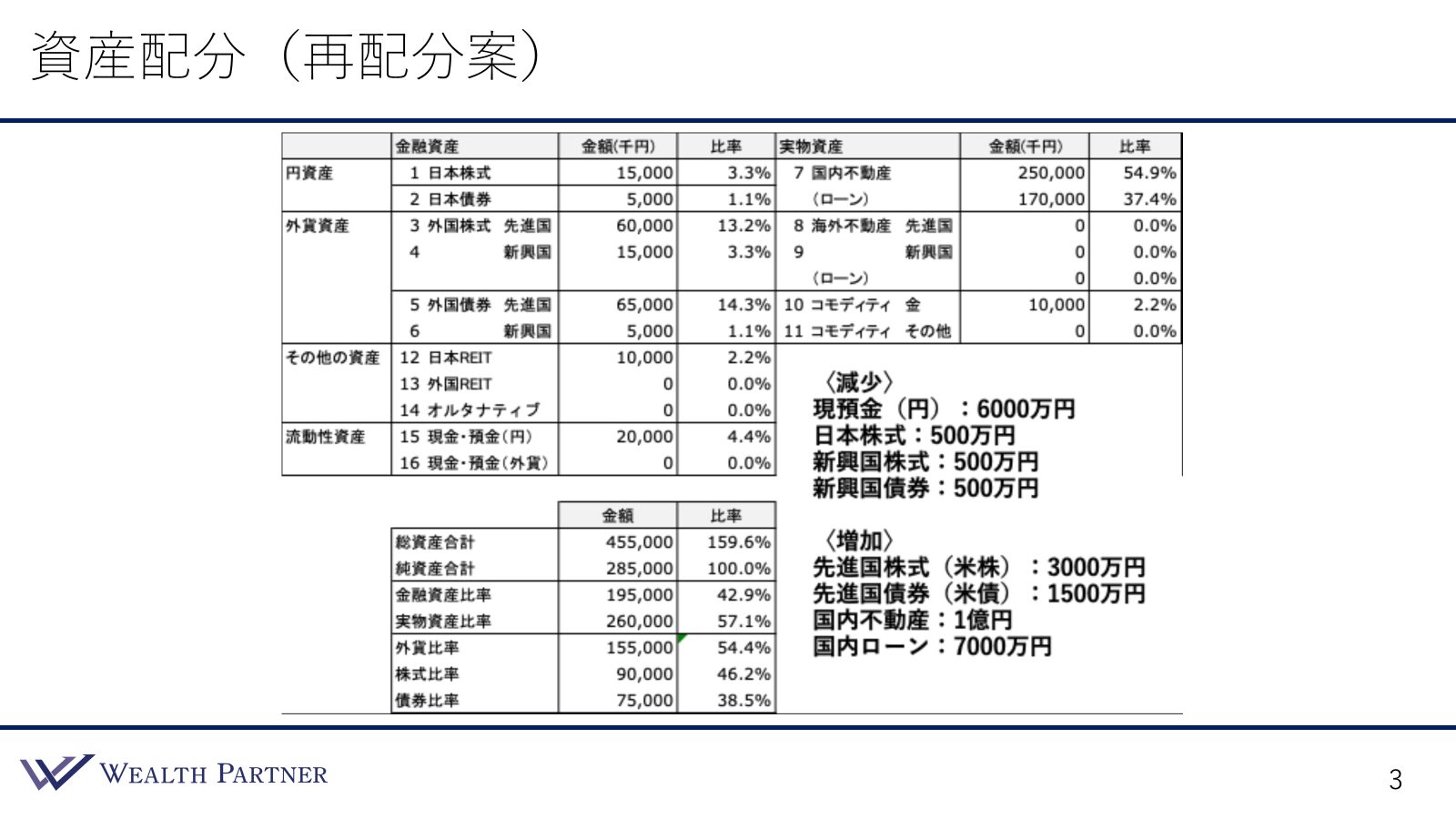

資産配分(再配分案)

再配分後の資産配分は以下の通りです。また、右下には減少させる資産と増加させる資産を記載していますので、併せてご確認いただければと思います。

減少させる資産は現預金(円)で、6,000万円を減らします。これは、インフレが再燃する可能性が高く、現金が最も不利な資産になると考えられるためです。また、日本株式を500万円、新興国株式を500万円減らし、新興国債券も500万円減少させます。これにより、トータルで減少させる資産は7,500万円となります。

次に、増加させる資産についてです。まず、先進国株式(米国株)を3,000万円増やします。アメリカへの資金集中やインフレの影響を考慮し、日本株式を売却しながら、特に米国株式への集中を図ることが有効だと考えています。次に、先進国債券(米国債)についてですが、金利が当面高い水準を維持、またはさらに上昇する可能性が高いと見ています。このため、高金利を固定で享受できる長期債への投資が理想的です。特に20年や30年の長期債に投資することで、安定した金利収入が期待できます。このような投資機会を活用し、1,500万円を債券に配分します。全体の資産配分では、株式をより重要視して割合を高め、その半分を債券の増加に充てる形を取っています。

次に、国内不動産についてです。国内不動産の価格上昇の可能性が高いと考え、1億円を増加させることにしました。具体的には、頭金として3,000万円を投入し、国内ローンを7,000万円借り入れ、銀行ローンを利用して1億円の物件を投資用不動産に投資する形です。

このような再配分を行うと、全体のバランスは左下の表のように変わります。先ほどの当初の状態と比較すると、総資産合計の右側にあるレバレッジ比率が159.6%と達します。これにより、当初のレバレッジ比率135%から20%以上の増加となり、借入れを増やすことで投資効率を向上させ、インフレ対策を進めた結果です。インフレが進行すると借金の実質的な価値が減少するため、借入を増やしてアメリカや日本と同様のポジションを取ることが、最も効果的なインフレ対策となります。

次に、金融資産と実物資産の比率についてです。再配分後の比率は、金融資産が42.9%、実質資産が57.1%となります。このように、実物資産の割合が優先される形に変わります。当初は金融資産が60%、実物資産が40%でしたが、再配分後は逆転しています。これは借入れを活用して国内不動産の割合を増やし、インフレに強い資産配分にすることが定石だと考えています。

次に外貨比率についてです。外貨比率は42%から54%に増加しました。12%ほど外貨が増加しています。円の現預金を減らし、外貨資産を増加させることで、アメリカの金利が高い状態が継続することを見越し、円の割合が元々多かったため、ドル高・円安に対応できるようにしています。外貨の割合を多めにすることで、米ドル高を予想した配分にしています。

次に、金融資産に占める株式と債券の割合についてです。株式の割合は元々31%でしたが、46.2%まで増加しました。債券については、28%から38.5%に増加しています。余剰の現預金はインフレに最も弱いため、その現預金を減らし、主に株式を増やし、債券も少し増加させる対応をしています。元々、株式と債券は1対1の割合でしたが、株式の割合を増加させることで、インフレへの対応力を高めるような再配分にしています。

このように、インフレの可能性が高いことやアメリカ中心の資産構成が重要となるため、トランプ政権に適応した資産配分戦略として、アメリカを中心にした資産配分が軸になるのではないかと考えています。

まとめ

では、今回のテーマ、「第2次トランプ政権に適応した資産配分戦略」をまとめます。ポイントは4つです。

ポイント1)減税・関税・株高でインフレ再燃の可能性が高い

減税、高関税、株高、拡張財政などの影響により、インフレが再燃する可能性が高いと予測しています。特に、2022年のロシア・ウクライナ戦争を契機に資源価格が上昇し、それが2020年以降のインフレを引き起こしました。しかし、これらは一時的なものであり、インフレ率が再度上昇する可能性があり、物価高が再び訪れる可能性も高いと考えます。インフレが収束するのではなく、継続するか、さらに高まることが予想されます。したがって、資産配分を見直す必要がある、というのが1つ目のポイントです。

ポイント2)当面はインフレに強い株式や不動産の割合を増やす

トランプ政権が存続する4年間を見越して、インフレに強い株式、債券、不動産の割合を増やすことが定石となるでしょう。最も避けるべき資産は現金です。預金を減らし、代わりに株式や不動産など、インフレに強い資産を増やすことが最適な戦略となります。これが2つ目のポイントです。

ポイント3)外貨比率を高めつつ、株式も債券も米国に集中

アメリカに通貨や為替、株式などの資産、リスクマネーが集中する可能性が高いと考えています。そのため、外貨比率を高め、特に米ドル建ての資産に集中することが最良の選択肢であると考えます。外貨資産においては、米ドルが最適であるといえます。これが3つ目のポイントです。

ポイント4)実物はレバレッジをかけて国内不動産を増やす

国内の不動産市場は、ドル高・円安の影響により、輸入物価や資材価格が上昇しています。このような国内インフレが続く状況下では、国内不動産への投資がインフレ対策として非常に有効です。特に、実物資産にレバレッジをかけて投資することで、国内不動産の割合を増加させることが適切な選択肢となります。

本日は「第2次トランプ政権に適応した資産配分戦略」という内容でお届けさせていただきました。