はじめに

皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

本日のテーマは、「米債新黄金時代トランプ政権下の米ドル債券投資戦略【後半】」です。前半の「トランプ新政権が米ドル債券に与える影響」「米ドル債券利回りと米ドル円の現状と見通し」に続き、「トランプ新政権下の米ドル債券投資戦略」「米ドル債券ポートフォリオ最新設計実例」について解説します。

前半はこちらから

トランプ新政権下の米ドル債券投資戦略

ここからは、本題であるトランプ新政権下の具体的な米ドル債券投資戦略についてお伝えしていきます。

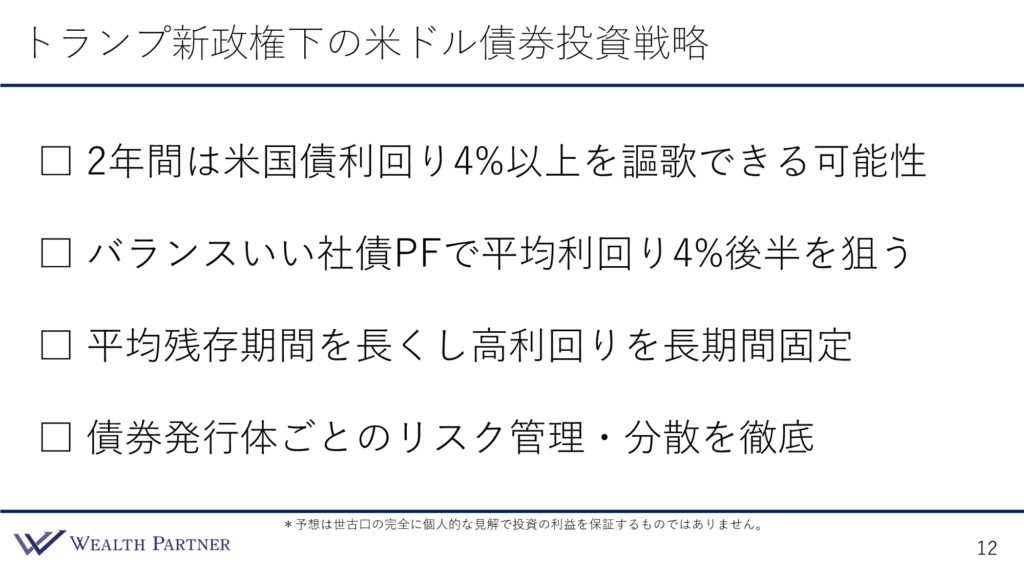

2年間は米国債利回り4%以上を謳歌できる可能性

今後2年間ぐらいは米国債利回り4%以上を謳歌できる可能性が高いと思っています。大統領も下院も上院も全て共和党というトリプルレッドの状態が、次に下院選挙が行われる2年後までは少なくとも続きます。ですから、2年間の間は法案や政策が通しやすい状態にあるので、トランプ氏の政策が全て実践されると考えると、やはりそれによるインフレ再燃の可能性が高いと思います。それゆえ、2年間は米国債4%以上の可能性が高いと考えています。米債4%以上であれば、米国債の投資としては超チャンスのタイミングであるといえます。そのチャンスは2年間継続する可能性があるとみています。

バランスいい社債PFで平均利回り4%後半を狙う

では、実際にどのような運用をしていけばよいのでしょうか。個人的には米国債の利回りで十分満足できる方は米国債の投資でいいと思いますが、もう少し上乗せ利回りを得たい方であれば、バランスいい社債に分散してポートフォリオを作って投資して、平均利回りで4%後半を狙うのがちょうどいい目標ではないかと思います。野心的な目標だとしても、5%前後を目標にするのがよいでしょう。

平均残存期間を長くし高利回りを長期間固定

今後、アメリカの高金利がしばらく継続するとは思いますが、10年~20年の長いチャートを見ると、アメリカの今の利回りはとても高い水準で、アメリカのニュートラルな経済力を考慮すると、本来、米国債の利回りはこれほど高くない可能性が高いと考えます。実力でせいぜい2%~3%の可能性の方が高いのではないかと思っているので、この利回りが高い状態をチャンスと捉え、今米ドル債券に投資するのであれば、やはりその高い利回りをできるだけ長期間得た方がいいと私は考えています。ですから、債券ポートフォリオを作るときには、平均の残存期間を長くするように設計して、高利回りを長期間固定するということを意識してポートフォリオを作るのがよいと思います。

債券発行体ごとのリスク管理・分散を徹底

最後はリスク管理についてです。債券発行体ごとのリスク管理、分散を徹底するということです。今まで民主党だったのが共和党になりますし、トランプ大統領になるわけです。そしてトランプ大統領の政策は、恩恵を受ける会社は受けますが、受けない会社は全く受けないということがあり得ると思います。

民主党は良くも悪くも公平であったと思いますが、トランプ大統領の政策は、今まで応援してくれた人たちには恩を返すように恩恵を受ける可能性が高いです。一方で、敵対していた会社や人たちには、マイナスの政策をする可能性があります。

そのようななかで、米ドル債券を発行している会社や国などは、マイナスの影響を受けることもあるわけです。そうすると債券にも当然影響はあるでしょう。この債券を発行している会社が恩恵を受けないことによって業績が悪くなったり、赤字になったりする可能性があるのです。

ですから、債券発行体ごとのリスクを管理して、この債券を保有し続けていいのか、リスクが若干高いけれども利回りが高いのでポートフォリオに組み込みたいのであれば、そのような債券だけ金額を小さくしたり、分散したりということを徹底する必要があると思います。銘柄の選別をし、ポートフォリオの作り方を工夫していくなど、リスク管理の部分をより入念にしていく必要があります。これが、トランプ新政権下の債券投資においては重要になってくると思います。以上が基本戦略です。

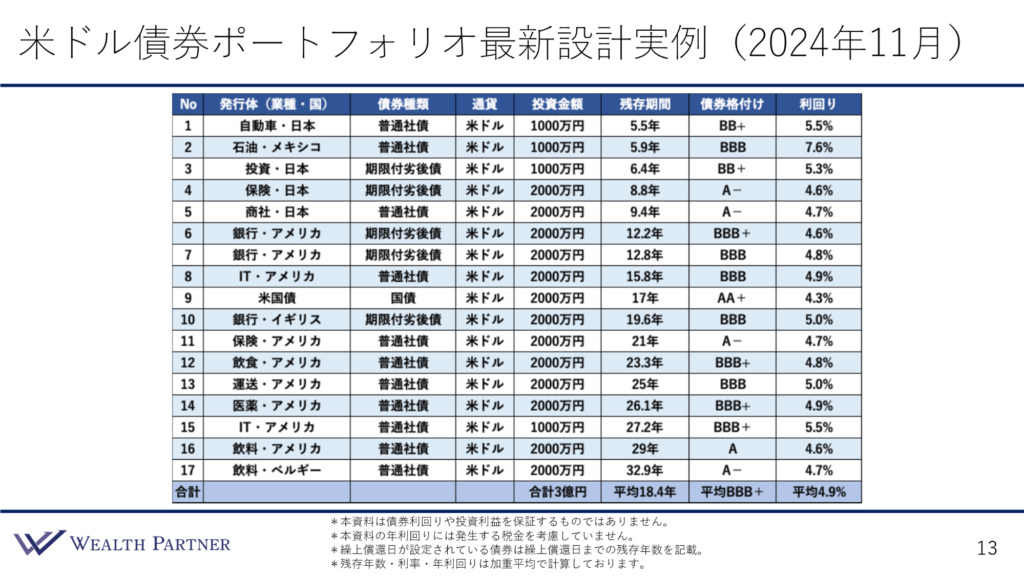

米ドル債券ポートフォリオ最新設計実例(2024年11月)

ここからは米ドル債券ポートフォリオ最新設計実例をお伝えします。これはトランプ大統領が当選した後に、大統領選挙後の条件で作らせていただいた、最新の債券ポートフォリオの設計例です。

17債券に分散しており、発行体の業種は自動車、石油、投資、保険、商社、銀行、運送、医薬、IT、飲料などバラバラです。国は米ドル債券ですからアメリカが多いですが、日本、メキシコ、ベルギー、イギリスなどアメリカ以外の国も少し入っています。

債券種類は普通社債の割合が多いですが、その中に期限付き劣後債がスパイスで入っているほか、国債も入っているイメージです。通貨は全て米ドルで、投資金額は1,000万円と2,000万円の債券の2パターンあって、合計は3億円です。

残存期間は、基本はラダー型、数年に1回債券が償還してくるイメージで組んでいます。5年、6年、8年と短い順に並んでおり、10年以内の債券は5債券、10年~20年の債券が5債券、20年以上の債券は結構多く、7債券が20年以上になっています。

ラダー型を基本としつつ、20年以上などの残存期間が長い期間の債券を多めにしているイメージの設計です。それによって平均残存期間は18.4年と結構長めになっています。何も考えずにニュートラルに組むと大体10年くらいになることが多いですが、意識して高金利を長期間享受したいという考えのもとに長めに組んでいるので、平均は18.4年と長めになっているわけです。

債券格付けは、期間が短いものですが低格付け債も入っています。No.1はBB+、その下はBBBです。こちらはS&Pの格付けで、実際にムーディーズでは低格付けになっています。No.3はBB+と低格付けの債券です。No.4以降の債券に関しては、基本的に投資適格債でBBB−以上の格付けになっています。

割合としては、BBB、BBB+、A−の割合が多いです。高めはAAAや米国債のAA+というイメージです。この債券ポートフォリオの平均の債券格付けはBBB+です。比較的安定性が高い、しっかりした企業が発行している社債中心なのでBBB+になっています。リスクを取りすぎているわけでもない、バランスのいい格付けで、ミドルリスク・ミドルリターンのイメージです。

利回りは、高いものでは7.6%で、社債が中心なので比較的4%中盤や後半の利回りが多いです。米国債だけ少し低く4.3%になっています。この債券ポートフォリオの平均の利回りは4.9%です。米国債の利回りは現状で4.2%ですので、平均で上乗せ利回りは0.7%取れているという債券ポートフォリオになっています。利回りが4.9%で、債券格付けの平均がBBB+なので、まさにミドルリスク・ミドルリターンの債券ポートフォリオではないかと思います。

リスク管理で工夫している点は、低格付け債、No.1~No.3の債券に関しては、利回り5%以上で全体の平均利回りを高めるために必要なので組み込んでいます。このように格付けが低めの債券に関しては、当然、倒産リスクが高いので、あまり長く持たない方がよいという考えに基づき、基本的には5~6年以内の債券だけにしています。低格付け債は5年や6年で償還するように、短めの債券だけで組んでいます。基本的にはそれ以上の7年~8年以上の残存期間の債券は、投資適格債だけに固めています。

また投資金額のところで、1,000万円と2,000万円の債券がありますが、S&Pかムーディーズのどちらかが低格付けという債券に関しては、金額を少なめにして1,000万円にしています。No.15の債券は、格付けがBBB+であるものの1,000万円にしている理由は、直近の業績がかなり悪かったということで、倒産することはないと思ってはいますが、若干不安もあるので金額を落としています。

このように投資金額を1,000万円にすることによって、全体で3億円の1,000万円なので、この債券ポートフォリオにおける1債券の比率は3.3%になるわけです。したがって、万が一この1,000万円の債券が倒産して1円も返ってこなかったとしても、1年間の利回り4.9%で十分に回収できる範囲であると考えられます。ですから、そのように1,000万円の債券が4債券あって、少しリスクが高めのものは減らし、それ以外の債券は2,000万円にしてポートフォリオ組んでいます。そのようなリスク管理もしているわけです。

トランプ新政権下になったことによって、企業の優劣もはっきりし、マイナスになる企業がでてくる可能性が高くなります。ですから、債券ポートフォリオを組む上では、リスク管理においても、そのような工夫がとても重要になると考えています。

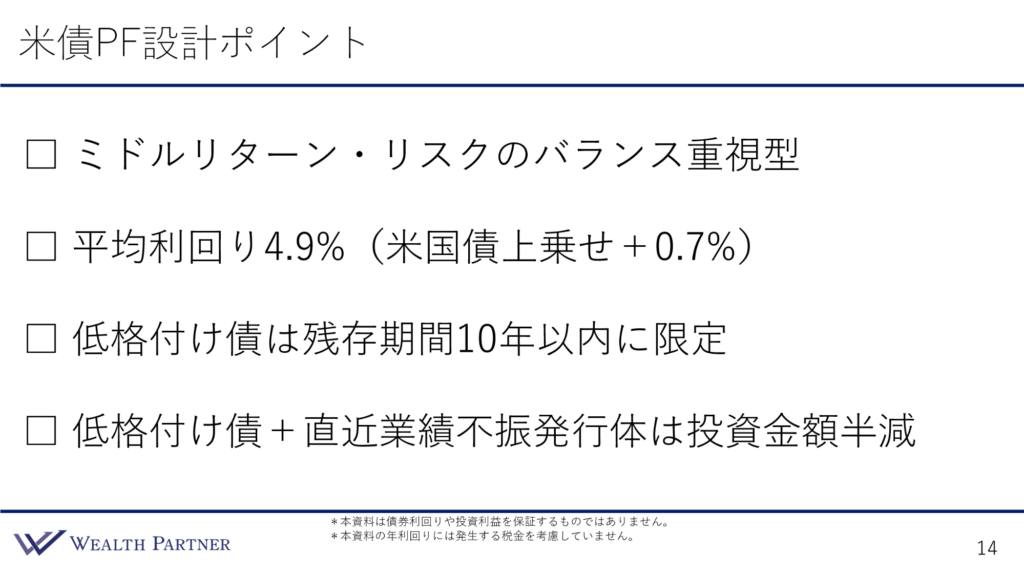

米債ポートフォリオ設計ポイント

この最新の米債ポートフォリオの設計ポイントをお伝えします。

ポイント1)ミドルリターン・リスクのバランス重視型

ミドルリターン・リスクのバランス重視型のポートフォリオが、皆さんが米ドル債券に投資するときには、基本的に一番選ばれやすいのではないでしょうか。目標の利回り4%後半~5%を目標にしている方が多いので、このようなリスクを少しだけ取ってある程度高いリターンを目指していくという、多くの方が取られるポートフォリオではないかと思います。

ポイント2)平均利回り4.9% (米国債上乗せ+0.7%)

収益性としては平均利回りは4.9%で、米国債に対する上乗せは+0.7%になるので、十分上乗せ利回りはあると思います。

ポイント3)低格付け債は残存期間10年以内に限定

リスク管理の工夫の一つとして、低格付け債は残存期間は短めのものに限定した方がいいと思います。基本的には、残存期間は10年以内の債券に限定して投資するといいでしょう。

ポイント4)低格付け債+直近業績不振発行体は投資期間半減

低格付け債と直近の業績が不振であった発行体は、投資金額を半減にして1,000万円にしています。そのようなリスク管理や分散をしっかりやっていくのが大事かと思います。

まとめ

今回のテーマである「米債新黄金時代トランプ政権下の米ドル債券投資戦略【後半】」をまとめます。ポイントは4つです。

ポイント1)トランプ新政権下で高金利・米ドル高継続の可能性

トランプ新政権下で、インフレによる高金利・米ドル高が継続する可能性が高いのではないかと考えています。

ポイント2)当面、米国債利回り4%以上を謳歌できる可能性

当面の間、米国債の利回り4%以上を謳歌できる可能性が高いのではないかと思います。少なくとも、次の下院の選挙がある2年後の2026年ぐらいまでは、利回り4%以上の可能性がそれなりにあるとみています。

ポイント3)バランスいい社債ポートフォリオで平均利回り4%後半を狙う

米国債で利回り4.1%~4.2%では少し物足りないのであれば、実例でご紹介したようなイメージで、バランスよく社債に分散してポートフォリオを作り、平均利回り4%後半~5%を目指していくのがよいと思います。ただ、リスク許容度やご希望にもよるかと思うので、それに合ったものがよいでしょう。

ポイント4)債券発行体ごとのリスク管理・分散を徹底

トランプ政権ですから、いつ何が起こるかわかりません。企業がどのような損害を被るのかわからないわけです。企業もそうですし国もそうです。ですから、債券を発行している国や会社のリスク管理・分散を徹底して、必要があれば売却したり、ポートフォリオに加えなかったり、金額を減らしたりする必要があると思います。

本日は「米債新黄金時代トランプ政権下の米ドル債券投資戦略【後半】」という内容でお届けさせていただきました。