をリバランスする富裕層が増えている理由-1024x538.jpg)

はじめに

皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

本日のテーマは、「CoCo債(AT1債)をリバランスする富裕層が増えている理由

」です。CoCo債(AT1債)と呼ばれる、劣後債の中でも一番リスクが高くて利回りも高いと考えられている債券の種類があります。そのようなCoCo債を既にお持ちの富裕層の方で、今リバランスする方が非常に多くなっています。リバランスとは、持っているCoCo債を売却して別の米ドル債券にすることです。このリバランスをする富裕層の方が非常に増えているというのが私の実感です。今回はCoCo債をリバランスする富裕層の方が増えている理由や、CoCo債の足元の状況、実際のCoCo債のリバランス例についてご説明します。

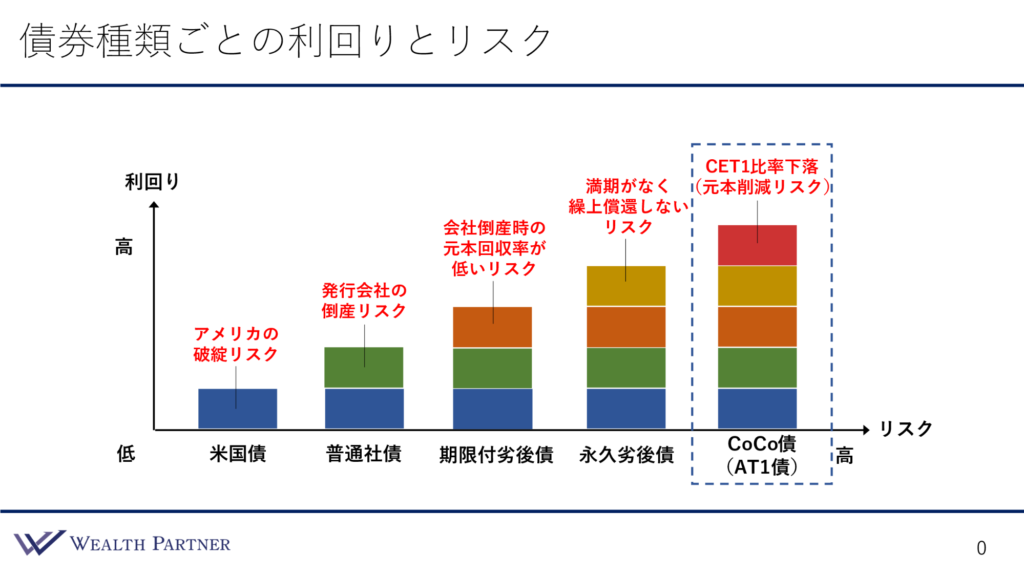

債券種類ごとの利回りとリスク

本題であるリバランスする理由の前に、CoCo債という言葉を初めて聞く方がいらっしゃるかもしれないので、改めて簡単にご説明しましょう。

米ドル債券は、主にこのような5種類に分かれています。一番左が米国債で、右側の債券種類になればなるほど、債券の投資のリスクが高まって利回りも高まる仕組みになっています。債券の中でもリスクが高いのが劣後債ですが、それが右側の3つの債券になっており、その中でも特にリスクと利回りが高いと考えられているのが、一番右側のCoCo債(AT1債)と呼ばれる債券です。

CoCo債には、債券ごとに設定されている条件があります。CET1比率という、自己資本比率の中でも特に資本性が高く、資本の比率が何%以下になると元本が削減されて、CoCo債の価値が0になるという条件や、政府が破綻同等とみなすと元本がなくなるというような、元本削減条項が設定されているのがCoCo債特有のリスクです。そのリスクがある代わりに、投資の利回りが高くなっているというイメージです。利回りのイメージは、それぞれのCoCo債によって異なりますが、大体6%~8%、債券によっては9%の利回りが得られるような債券も存在しています。

CoCo債ETFの価格推移(過去3年)

ここからはCoCo債をリバランスする富裕層が増えている理由に直結してくる内容をお伝えします。こちらは、あるCoCo債のETFの例、過去3年のチャートです。

CoCo債に投資している場合、そのETFの価格を見ると、CoCo債全体の価格感がわかるので、過去3年の推移を見ていきましょう。チャートの真ん中あたり、2023年3月上旬あたりから、一気に下落しているのがわかると思います。アメリカの大手の地方銀行が連続で破綻したことや、クレディ・スイスというスイスで二番目に大きな銀行が経営不安になり、それによってNo. 1の銀行であるUBSに統合された、というような金融不安が爆発したのがこの2023年3月です。

CoCo債は、基本的に金融機関が発行している債券です。このタイミングでクレディ・スイスのCoCo債は全て価値が失われてしまいました。それによってCoCo債全体の信用が落ちてしまったことにより、このようなCoCo債ETFの価格も下落しました。こちらのチャートを見てわかるように、70後半くらいあった価格が、2023年3月には一気に下落しています。

そこから右を見ると、2023年7月以降は基本的に価格が上昇しています。理由としては、金融不安が過ぎ去ったということもありますが、CoCo債に関しても、一時期より保有してもどんどんお金が返ってくる、つまり早期償還されるので、「CoCo債に投資しても問題ないのではないか」「クレディ・スイスに関しては例外だったのではないか」と思う投資家が多くいたことが挙げられます。また、全体の景況感として、かなり世の中の信用力が向上しており、どこかの会社が潰れる状況ではないということも加わり、市場が楽観的になっていることなど、さまざまな理由から、このように基本的には右肩上がりで上昇しているのです。

昨年の3月~4月以降の1年半、今年の10月くらいまでの間に+20%強くらい上昇している状況になっています。このETFの価格の点線を追って見るとわかるように、今のこのETFの価格水準は、昨年3月上旬のアメリカ地銀の破綻やクレディ・スイスの件が起こる前の水準同等くらいまで価格が戻っている状況です。

CoCo債を持っていた方は、昨年の金融不安やクレディ・スイスの件を経て、どこかで売却できたらいいと思いながらお持ちになっていた方が多かったと思います。そのような方々が、かなり時間をかけて20%以上価格の水準が上昇してきていることや、さらに金融不安前の水準に戻ってきたことで、そろそろこのCoCo債を売却して別の債券にしてもよいのではないかということで、直近でリバランスを実行する富裕層が増えているわけです。

CoCo債のリバランス例

実際の米ドル債券ポートフォリオの中でのCoCo債のリバランス例を見ていきましょう。

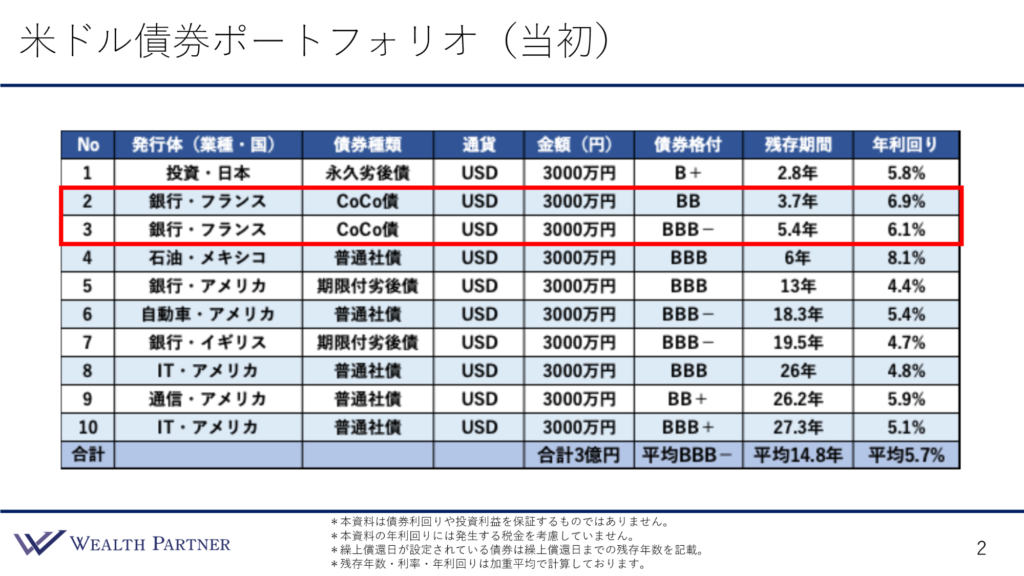

米ドル債券ポートフォリオ(当初)

こちらは当初の米ドル債券ポートフォリオです。

10債券保有しており、1債券3,000万円で合計3億円のポートフォリオです。10債券のうち、No.2とNo3の2債券がCoCo債です。どちらもフランスの銀行で、No.2は債券格付がBBということで、低格付け債に該当するCoCo債です。残存期間が3.7年、年利回りが6.9%です。No.3は債券格付がBBB−なので、ギリギリ投資適格債で、残存期間が5.4年、年利回りが6.1%、このような2つのCoCo債を持っている方のポートフォリオです。

この方も昨年の金融不安前からCoCo債を保有しており、2023年3月の件以降は、CoCo債は使用できないというところもありました。しかし、昨年は価格の水準が低い状態が続き、ここに来てかなり上昇してきたこともあり、そろそろCoCo債を売却して別のものに替えるというリバランスを実行されたという事例になっています。

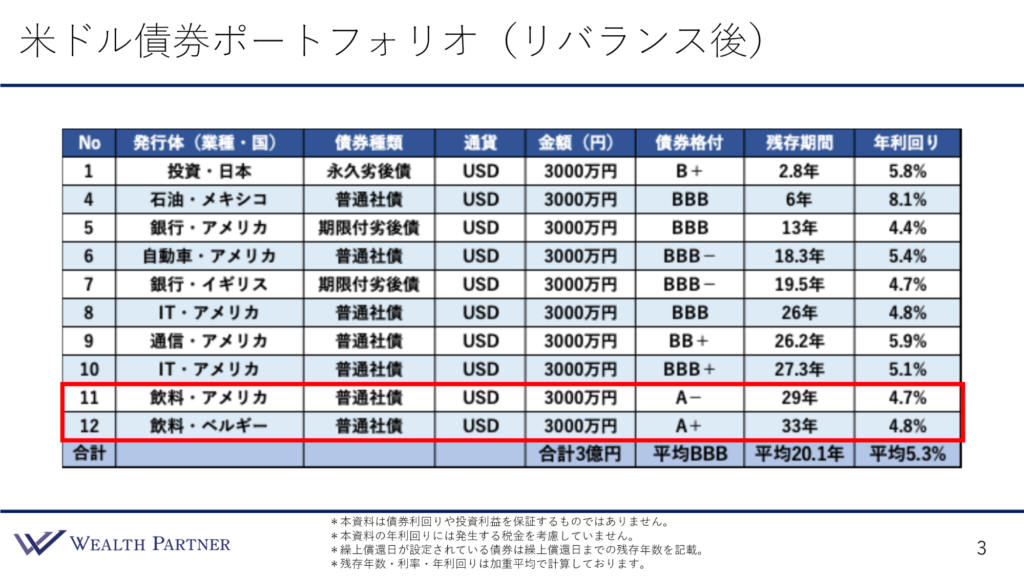

米ドル債券ポートフォリオ(リバランス後)

では、具体的にこのNo.2とNo.3のCoCo債を売却して、どのようなポートフォリオの組み替えを行ったかという、リバランス実行後のポートフォリオを見ていきましょう。

No.2とNo.3の債券がなくなり、新たにNo.11とNo.12の期間が長い債券を組み込みました。No.11の発行体の業種は飲料でアメリカの債券です。債券種類は普通社債で、債券格付はA+とかなり格付けが高い会社です。残存期間は29年と相当期間が長く、このポートフォリオの中で二番目に長い残存期間になっており、利回りは4.7%の債券です。No.12も飲料メーカーでベルギーの会社です。普通社債で債券格付はA−、かなり高格付けで日本国債同等の格付けです。残存期間は33年で年利回りは4.8%という債券です。

このような2つのCoCo債の組み替えを行ったことで、この債券ポートフォリオ全体に与える影響もあります。それは、平均の格付け・残存期間・利回りです。この組み替えによって、平均の債券格付けが1段階上がっています。先ほどの債券ポートフォリオの当初の状態は、平均の格付けはBBB−でしたが、格付けの高い債券に組み替えることによって、平均格付けも1段階上がってBBBという格付けになっているのです。この組み替えにより、CoCo債のリスクを排除するだけでなく、債券ポートフォリオ全体の信用力を高めていると思います。

次に残存期間です。当初、平均残存期間は14.8年でしたが、リバランス後はかなり長くなっており、平均残存期間は20.1年なので、当初の状態から5.3年伸びています。元々のCoCo債の繰り上げ償還ベースの残存期間は3年や5年と短いものでしたが、29年や33年の債券に替えているので、それにより平均残存期間も大幅に長くなっています。

最後に、年利回りに関しては下がっています。当初の平均利回りは5.7%でしたが、このリバランスによって平均利回りは0.4%下がり、5.3%になっています。

元々、CoCo債は利回りが高いので、このように組み替えると、平均利回りが落ちてしまうのは仕方がないことかと思います。しかしそれ以上に、ポートフォリオの平均格付けが上がって信用力が上がる点や、残存期間が長い債券に組み替えることで平均の残存期間も長くなり、この債券の利回りを得られる期間が長くなっていることも、今の金利の状況を考えると、非常に的確なリバランスかと思います。このようなリバランスであれば、検討していただいてもよいでしょう。

まとめ

今回のテーマである「CoCo債(AT1債)をリバランスする富裕層が増えている理由

」を最後にまとめます。ポイントは4つです。

理由1)2023年の金融不安前の水準に価格回復

CoCo債の価格が2023年3月前半の金融不安前の水準に回復しているというのが、やはり理由としては大きいと思います。昨年の状況で売却できなかった方たちが、金融不安前の水準に戻ってきたので、売却して別の債券にしてもいいと考えているわけです。

理由2)CoCo債の特有リスク(元本削減リスク)の排除

CoCo債の特有のリスクである、元本削減リスク、これを排除したいという富裕層の方が多いと思います。昨年のクレディ・スイスの件はCoCo債でしたが、CET1比率という自己資本比率が下がったことによって元本削減になったのではなく、政府が破綻同等とみなしたことで削減されたので、どのようなことによって元本がなくなるか、不明瞭なところがあると思っている富裕層の方が少なからずいらっしゃいます。それゆえ、このCoCo債を持っていることによる若干の気持ち悪さを感じており、タイミングがあればリバランスしたいとかねてより思っていた富裕層の方が多かったのではないでしょうか。

理由3)超長期債への入れ替えで平均残存期間を長くする

リバランス先をどうするか、売却して新たに買い入れ組み入れる債券をどうするかという考え方です。元々、CoCo債に関しては、繰り上げ償還の期間ベースで残存期間が短い債券が多いです。短いもので1年や2年、数年から、長くても5~7年くらいの残存期間の債券が多いと思います。

ただ、今世の中の金利が高くなっていますが、今後は基本的に政策金利が下がり、アメリカのドル建ての残存期間が長い債券も利回りが下がってくるだろうという見方が大半です。ですから、今の金利が高いうちに、高い利回りを長い期間固定してしまった方がよいと考えている方が基本的には多いので、残存期間が短い債券よりも長い債券の方がよいと考えているわけです。

したがって、残存期間の短い短期債であるCoCo債を売却して、実例でお伝えしたような29年や30年の残存期間が長い債券に組み替えることによって、平均の残存期間を5年や6年と長くする富裕層の方が多いのではないかと思います。平均残存期間を長くするためには適しているリバランスができるということです。

理由4)高格付け債券への入れ替えで平均格付け上昇

残存期間と共にメリットがあるのは格付けです。CoCo債に関しては、発行体の格付けは高いですが、CoCo債の特有のリスクを加味した債券格付けは結構低くなることが多いです。投資適格債ではなく低格付け債のCoCo債が多いので、これを比較的格付けが高いA−以上の債券に組み替えることによって、債券ポートフォリオ全体の平均格付けを向上させることで、債券ポートフォリオの安定性を高めることができるので、これも大きなメリットではないかと思います。

この組み替えによって、CoCo債特有のリスクを排除しながら、今は利回りが高いので、残存期間が長い債券にして平均残存期間を長くして、債券ポートフォリオ全体の信用力を向上させることができるという、さまざまなメリットに加え、CoCo債自体の価格は足元でかなり上昇してきているので、そのような複合的な理由によって、CoCo債のリバランスがすごく増えているのではないかと思います。

本日は「CoCo債(AT1債)をリバランスする富裕層が増えている理由」という内容でお届けさせていただきました。