目次

はじめに

皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

本日のテーマは、「自分が亡くなると保有中の米ドル債券はどうなるのかお答えします」です。特に50代や60代以上の比較的高齢の富裕層の方から、米ドル債券のポートフォリオを持っていて、「自分が亡くなった後、その米ドル債券はどうなるの?」「どこかに持っていかれるのではないか」「国に没収されるのではないか」「強制売却されるのではないか」など、いろいろなことを想像されてご質問をいただくことが多いです。他の方も疑問に思っていらっしゃるかもしれないので、今回は、米ドル債券を持っている方が亡くなったときに、最終的にどうなってしまうのかについてお答えします。

ポイント1)そのまま相続人が米ドル債券を引き継ぐだけ

結論からいうと、「どうにもならないので安心してください」ということです。米ドル債券を持っていた方がお亡くなりになった場合、その米ドル債券は、そのまま相続人である奥様やお子様が引き継ぐ形になります。

もう少し具体的にお伝えすると、相続人である奥様やお子様にも、持っている米ドル債券と同じ証券会社に口座を作ってもらいます。そして、誰がどの債券を引き継ぐのかを決める「遺産分割協議」が終わったら、それに従い、Aの債券は奥様、Bの債券はお子様というように債券を移管します。つまり、米ドル債券を保有中の方が亡くなった場合、米ドル債券は、遺族の方の証券口座にそのまま引き継がれるだけなのです。

ポイント2)高齢を理由に残存期間短い債券だけにしなくていい

ご高齢の方の場合、自分が亡くなったときに、米ドル債券の運用を途中で止めなくてはいけないと考えている方がいらっしゃいます。また、70歳の方の場合、平均余命が85年だとすると、残存期間15年ぐらいの債券だけにした方がよいのではないかと思われる方もいらっしゃいます。

最初にお伝えしたように、亡くなったときは、相続人の方が米ドル債券をそのままの形で引き継ぐことになるので、富裕層の方が何歳であったとしても、残存期間を短くする理由はあまりないです。ご年齢が80歳だからといって、5年以内の債券にしなければいけないということはありません。

ですから、何歳であったとしても、最終的に相続人の方がその米ドル債券をそのままの形で引き継ぐことを考えると、年齢に縛られて債券のポートフォリオを作るのではなく、その方にとって最適な残存期間の債券でポートフォリオを組むことが一番大事なのではないかと思います。

当然、感情的な理由が債券ポートフォリオ構築の理由の一つになる方もいらっしゃいます。例えば、年齢が70歳なので、期間10年くらいの債券にしておきたいということであれば、その通りにしていただいてもよいと思います。ただやはり、経済合理性や相場感などを加味すると、もっと期間が長い債券もポートフォリオに入れた方がよいという理屈になります。

ですから、感情を優先するか、経済合理性を優先するかを天秤にかけて、最適なポートフォリオを構築していくべきだと思います。個人的な考えとしては、もし亡くなったとしても、そのまま米ドル債券を引き継ぐだけなので、いかなる高齢の方であったとしても年齢をあまり気にせずに、期間が長い債券も入れて最適な残存期間のポートフォリオを組むのがよいと思います。

ポイント3)相続税支払いのために売却が必要な可能性はある

相続が発生して、債券を売却しなくてはいけない可能性があるかもしれません。それは相続税です。純資産が数億円~十億円以上の富裕層の方は、相続税が高額になる可能性が高いです。他に流動資産がない場合、5億円の米ドル債券を持っていたとしても、2億円の相続税が発生したとすると、米ドル債券を2億円分売却しなければなりません。そうなる可能性があると考え、相続税がどれぐらいになるか試算をしっかりしておく必要があると思います。

ですから、相続税が高くなる可能性がある方は、途中で米ドル債券を売却しなくてはいけなくなる可能性があると考えておく必要があります。相続税の支払いのために売却することはありますが、基本的にそれ以外の理由で売却する必要はないと思います。

ポイント4)相続人に希望を伝えるか必要あれば遺言作成

富裕層の方が高齢になってくると、死亡する確率がある程度高くなります。60代~70代以上になると、最終的に自分が亡くなったときに、自身が持っている米ドル債券のポートフォリオをどうしたいのか、どうした方がいいと思っているのか、考えや希望をご自身の相続人の方、奥様やお子様に共有する必要があると思います。

「このような米ドル債券を持っているけれども、自分が亡くなった場合、今までこういう考えで持っていたので、引き続き持って欲しい」

「奥様はこの部分の債券を持って、お子様はこの部分の債券を持って欲しい」

「相続税分の支払いに関しては、この部分の債券を売却して欲しい」

というような考えやプランを共有していただくとよいと思います。

また、例えばお子様や奥様が金融に関して詳しくない場合、自分の考えを伝えていたとしても、遺産分割協議の際に忘れてしまっていたり、記憶が混同してしまったりという可能性があると思うのであれば、必要に応じて遺言を作成しておくとよいでしょう。ご自身の思い描いているプランを遺言書に書いておけば、相続人に何か迷いがあったとしても、遺言の通りに相続する形が基本的な流れになると思います。ですから、ご自身の希望を伝え、それに基づいて遺言を作成することは非常に大事なのです。

以上が、ご自身が亡くなったときに、保有中の米ドル債券はどうなるかというご質問の答えでした。

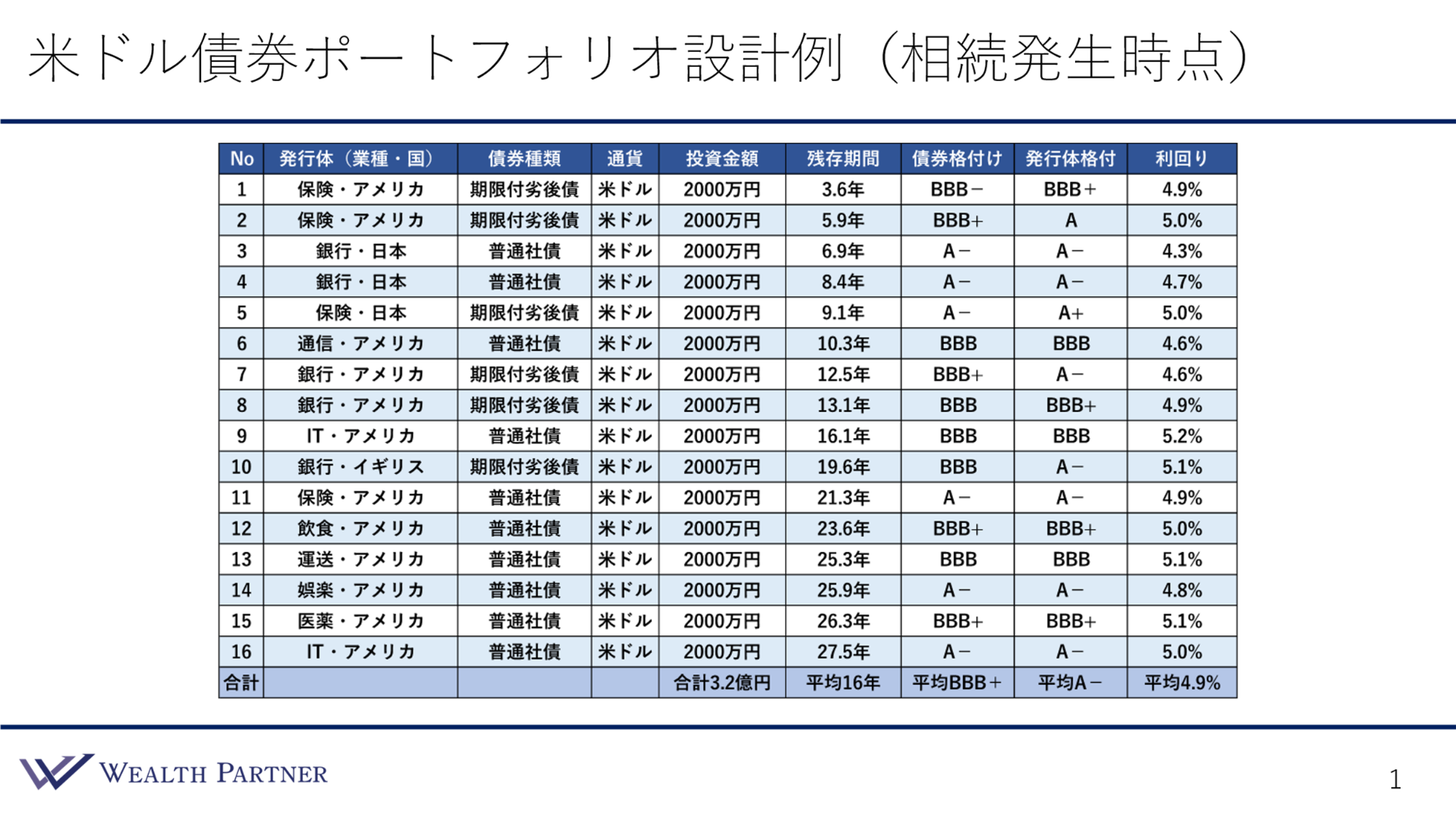

米ドル債券ポートフォリオ設計例(相続発生時点)

次に補足として、例えば米ドル債券ポートフォリオを持っていたとして、相続が発生した場合、どのように引き継いでいくのか、具体的な債券ポートフォリオを見て簡単にお伝えできればと思います。

16債券をいろいろな発行体に分散し、このような残存期間、利回り、格付けの債券ポートフォリオを持っている状態で亡くなってしまい、相続が発生したとすると、家族が引き継ぐことになります。想定の家族構成は、奥様とお子様2人と考えます。この3人がどのように債券ポートフォリオを承継していくのか見ていきましょう。

債券ポートフォリオの残存期間を3年から27年と短い順にバランスよく持ち、それぞれ奥様、お子様2人に承継して欲しいというご本人様の希望だとします。それがご家族にも共有されていた場合、遺産分割協議が行われたときに、次のように配分していくことが考えられます。

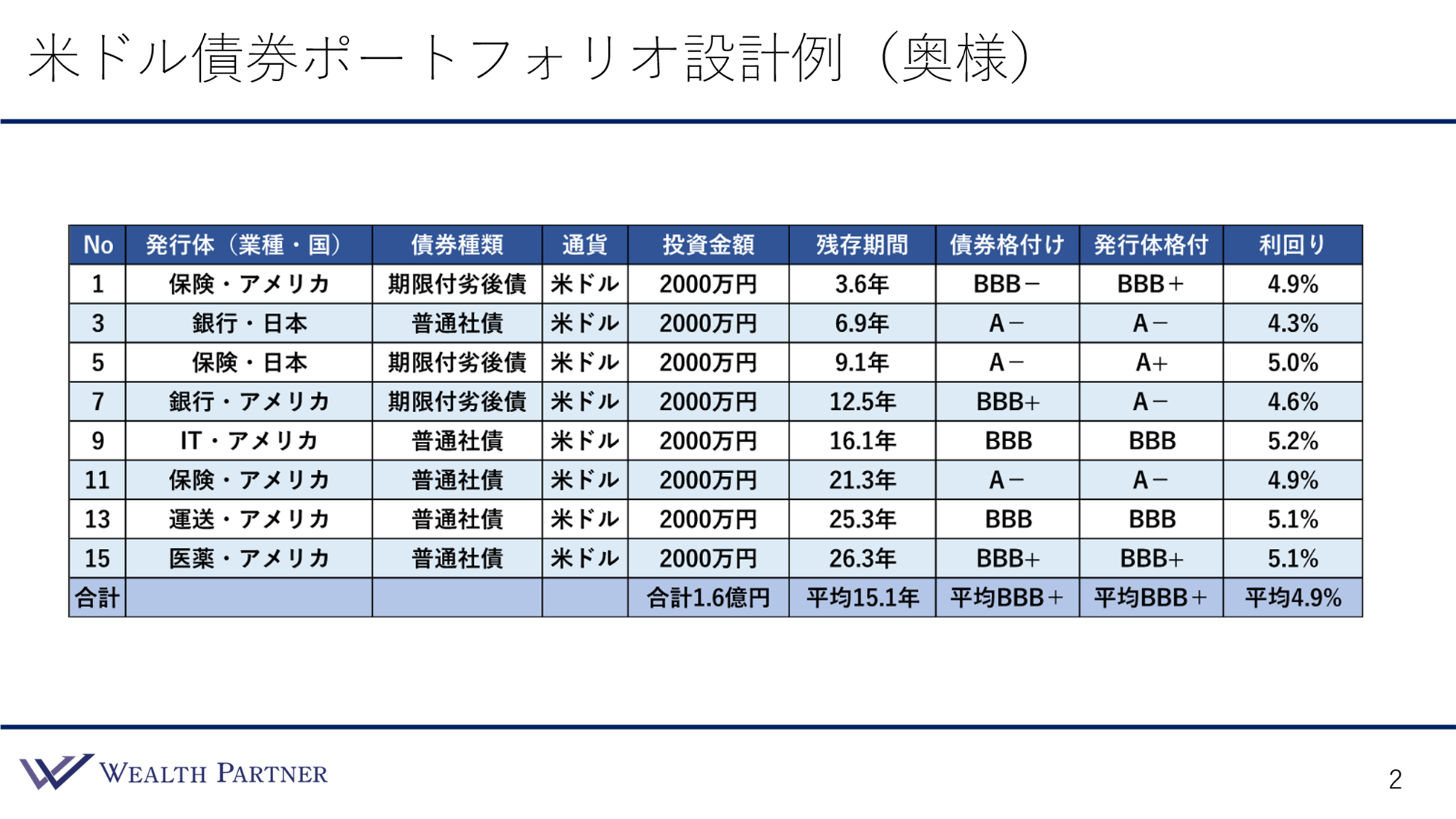

米ドル債券ポートフォリオ設計例(継プラン:奥様)

その承継プランがこちらです。

例えばNo.1~16の債券があったとして、奥様が奇数の債券を承継する形になっています。総額は3.2億円でしたが、奥様の法定相続分は半分なので、1.6億円分を承継しました。奇数の債券なので、残存期間も間をとって、3.6年、6.9年、9.1年…と分散してバランスよく承継することになっています。利回りも全体と同じ4.9%で、債券格付けと発行体格付けは共にBBB+です。

米ドル債券ポートフォリオ設計例(継プラン:お子様2名)

次がお子様2名です。それぞれどのように承継するのでしょうか。このようになる可能性が高いと思います。

偶数の債券を順番に承継すると、No.2, 6, 10, 14の債券をお一人目のお子様、例えばご長男様が承継します。そして、No.4, 8, 12, 16の債券をご次男様が承継します。上と下のポートフォリオを見比べていただきたいのですが、このような形にすると、若干期間に開きはあるものの、残存期間もバランスよくなります。

ご長男様が承継する方は、残存期間が平均で15.4年、債券格付けはBBB+、利回りは4.9%です。ご次男様の方は残業期間が少し長くなりますが、平均で18.2年、債券格付けはBBB+、利回りは4.9%です。このように、大体同じような条件、同じような期間設計で、それぞれの相続人の方が債券ポートフォリオをそのままの形でバランスよく承継することができます。

このようにバランスよく承継することについて、相続人の方々がご自身で決められない場合は、やはりご自身が亡くなる前に、債券ポートフォリオについてはこのように承継して欲しいということや、考えを相続人の方に伝えることや、遺言を書いておくことが大事かと思います。

本日は「自分が亡くなると保有中の米ドル債券はどうなるのかお答えします」という内容でお届けさせていただきました。