目次

はじめに

皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

2024年8月9日に、私は『富裕層のための米ドル債券投資戦略』という新著を出版させていただきました。今回は出版記念スペシャルとして、「世古口の米ドル債券ポートフォリオ戦略大公開」をお伝えします。

世古口が米ドル債券ポートフォリオ持つ理由

私が米ドル債券ポートフォリオを持つ理由をお話しします。主な理由は4つです。

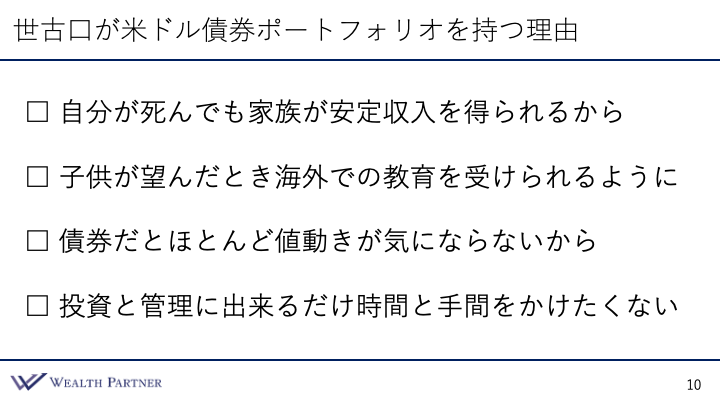

理由1)自分が死んでも家族が安定収入を得られるから

自分が亡くなったとしても、家族が安定収入を得られるというのは、私にとっては大きな要素になっています。私一人であれば、債券の利息収入はなくても何とか自分で稼ぐことができます。会社を経営していれば報酬が貰えますし、会社がダメになったとしても、どこかに勤めれば収入を得られるので生きていけますが、私が亡くなったときは、私の妻や子供など家族の収入はゼロになります。

しかし、債券は私の労働に依存していません。持っているだけで利息収入を毎年・毎月得ることができますから、仮に万が一私が亡くなったとしても、その債券を家族が相続すれば安定的に収入が入ってくるので、非常に心強いわけです。

理由2)子供が望んだとき海外での教育を受けられるように

私の個人的な考えとして、子供が望むときには、海外留学やボーディングスクールに通うなど、海外での教育を受けてもらいたいと思っています。子供が高校生くらいであれば、今は1米ドル145円~150円なので、海外留学するときに300円~500円といった円安になるようなことはないかもしれません。

私の子供はまだ3歳なので、その子供が高校や大学に行く十数年後や20年後に、円安が進んでいるかどうかはわかりません。しかし、その可能性も十分にあるわけですから、それぐらい円安になっていれば、同じ費用ではいけなくなってしまいます。現状の留学費用が、子供1人あたり年間で1,000万円かかるとしたら、倍の円安では2,000万円かかり、私には子供が2人いるので4,000万円になり、それでは到底行かせられなくなってしまうでしょう。

今の状況で円をドルにして、ドルを債券にしておけば、毎年ドルで入ってくる利息収入は確定します。その分を海外の教育費用に充てるという発想で債券ポートフォリオを持てば、今の為替水準より円安にいったとしても、高い確率で海外留学させられる可能性が高くなります。

理由3)債券だとほとんど値動きが気にならないから

私は株も持っていますが、このような仕事をしていたとしても、株が資産の大半になると、1時間に1度チェックするなど株価が気になり、本来やらなければならない仕事に集中できなくなる可能性があります。そのような雑念を払うという意味でも、債券ポートフォリオを中心にしておくと、値動きはあまり気になりません。債券の場合、価格は動いていますが、それほど値動きはないので気にならないわけです。そのような意味でも債券ポートフォリオはよいと思います。

理由4)投資と管理に出来るだけ時間と手間をかけたくない

富裕層の方は、投資と管理に出来るだけ時間と手間をかけたくないと思っています。不動産に投資される方もいますし、私も持っていますが、大部分の投資に関しては、不動産のように時間や管理に工数をかけない方がよいと思います。米ドル債券は管理がほとんどかからないので、手間がかからないという意味で米ドル債券に投資しているのではないかと思います。

以上は、どれか一つだけではなく、総合的な理由で米ドル債券を持っているという側面が強いのではないでしょうか。

世古口の米ドル債券ポートフォリオ

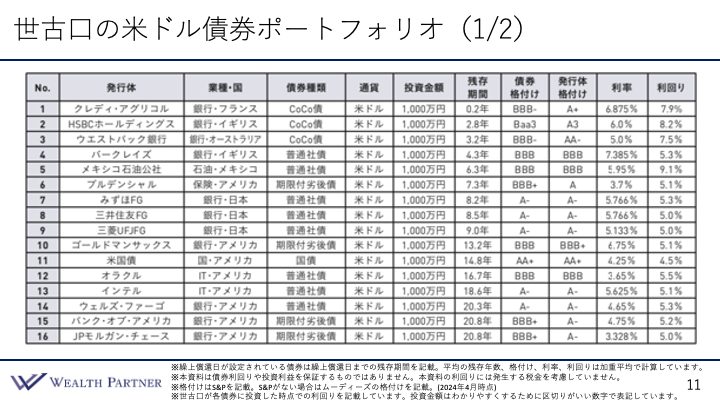

こちらは、新著の最後に掲載させていただいている私自身の米ドル債券ポートフォリオです。私は30債券を保有しており、No.1からNo.30のうち、1ページ目は16債券を記載し、残存期間が短い順に並べています。残存期間は、一番短いもので0.2年と数ヶ月後に償還されるものから2.8年、3.2年と続き、一番長いものでは20.8年となっています。

発行体はいろいろありますが、フランスの銀行や日本の銀行、イギリスの銀行など金融機関が多くなっています。債券種類は、CoCo債といわれる、劣後債の中でも特にリスクが高い債券を、期間が短いものに限定していますが3銘柄持っています。残存期間20年くらいまでの場合、債券格付けはBBB−からA−までが多いです。

利回りに関しては、CoCo債は期間が短いものですが、利回りが7%~8%と高くなっています。No.5のメキシコ石油公社は、新興国が発行している債券なので利回りが高く9.1%です。その他は5%前後の利回りになっています。

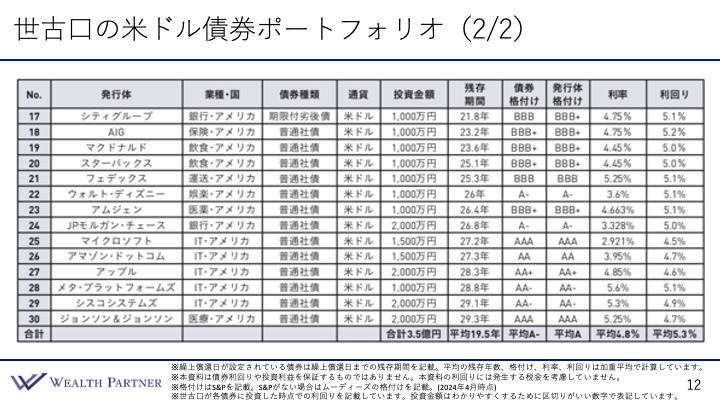

No.17~No.30の14債券です。

同じく金融機関が多いですが、保険、飲食など業種もいろいろになっています。特徴としては、No.25~No.29まではでアメリカのIT企業になっています。マイクロソフトやAmazon、 Appleなど、GAFAMといわれるアメリカの巨大IT企業です。最後はジョンソン&ジョンソンです。

債券種類は、シティグループを除いてすべて普通社債です。金額は1銘柄大体1,000万円ですが、銘柄によって金額が大きいものがあり、JPモルガンやApple、シスコシステムズ、ジョンソン&ジョンソンなどは2,000万円で、銘柄によって金額にばらつきがあります。残存期間は21.8年から、一番長いもので29.3年になっています。

債券格付けは、BBBやBBB+など、期間が長ければ長くなるほど格付けが高くなっており、ウォルト・ディズニーはA-で、それ以下では、マイクロソフトはAAA、アメリカの巨大IT企業はAA+など格付けが高くなっています。

利回りは、21年以上の残存期間の場合は5%前後で、格付けが特に高いIT企業の場合は4%後半になっています。以上30銘柄が、私が持っている具体的な米ドル債券ポートフォリオです。30銘柄で金額は1,000万円~2,000万円、全体の合計は3.5億円になっています。残存期間は20年以上など長めのものが多くなっており、平均残存期間は19.5年、大体20年弱になっています。

債券の平均格付けはA−です。基本的にBBBなどの投資適格債ですが、そのような債券が入っている一方で、期間が長い債券に関してはAAの債券も多いので、それによって債券格付けは底上げされており、平均ではA−になっています。日本のメガバンクと同等の格付けを保有している平均の債券格付けの債券ポートフォリオといえます。平均の利率は4.8%、平均の利回りは5.3%です。以上が私が保有している米ドル債券ポートフォリオの設計です。

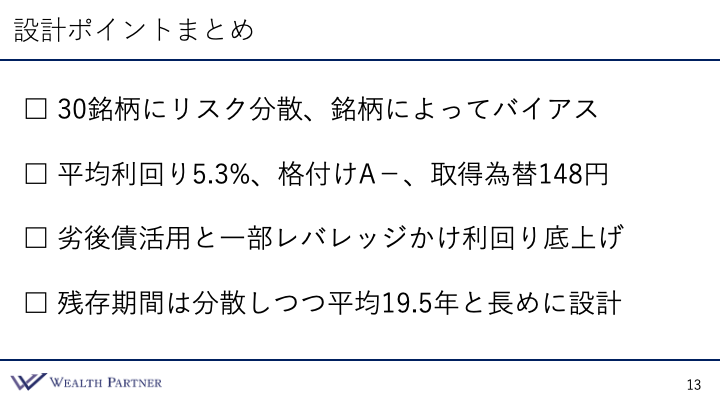

ポートフォリオ設計ポイントまとめ

私の債券ポートフォリオの設計ポイントをまとめました。

30銘柄にリスク分散、銘柄によってバイアス

私がなぜ債券ポートフォリオにしているかというと、1銘柄や2銘柄だけにしていると1社が倒産するリスクが大きくなるからです。ですから、少なくとも10~20銘柄に分散した方がよいと考えます。私の債券ポートフォリオは30銘柄に分散しているので、1社が倒産したとしても、債券ポートフォリオ全体にとってはそのダメージは3%程度です。かなりリスク分散が効いているポートフォリオではないかと思います。

また一方で、銘柄によってはバイアスをかけています。「この銘柄は特に多めにしてもよい」「信用できる会社である」「発行体がよい」「条件がよい」ものに関しては、金額を大きめにして、銘柄によって若干バイアスをかけているのも特徴かと思います。

平均利回り5.3%、格付けA−、取得為替148円

平均利回りは5.3%、債券格付けはA−です。取得為替は、投資するタイミングが違うので為替もタイミングが違います。円を米ドルにするタイミングが異なっているので、その為替を平均すると148円になります。今よりも若干円安のタイミングになっているのでややマイナスですが、平均利回りが5.3%、債券格付けはA−で投資できているので、相場通りの投資になっていると思います。ほどほどのリスクとある程度高い利回りを得ているポートフォリオになっています。

劣後債活用と一部レバレッジかけ利回り底上げ

利回りを底上げする方法として劣後債を活用しており、30銘柄中8銘柄が劣後債だったかと思います。一部はCoCo債といわれる、劣後債の中でもリスクの高い債券などを活用することによって利回りを底上げしています。また、債券ポートフォリオには記載されていませんが、一部借入を使っている点もポイントです。債券を担保にしてお金を借り、それを債券に再投資しているので、それによって実質的な利回りを底上げしています。

残存期間は分散しつつ平均19.5年と長めに設計

残存期間をかなり分散しています。1年~3年に一度程度は債券が償還してきて、それをまた同じような債券に再投資できるようにしています。また、基本的には残存期間は20年以上と期間が長い債券を多めにしているので、平均残存期間は19.5年と長めになっています。ここ数年に組んだ債券が多いので、やはり金利が非常に高い状態で組めた債券が多いです。そのような債券の場合は、できるだけ長い期間をとって高金利を長期間享受した方がいいという考えに基づいて債券ポートフォリオを組んでいます。

ただ一方で、今後金利が下がっていく可能性が高いと考えています。ですから、お金が返ってきたタイミングで期間が長い債券に再投資して、期間が一時期に偏らないようなラダー型の設計にしています。

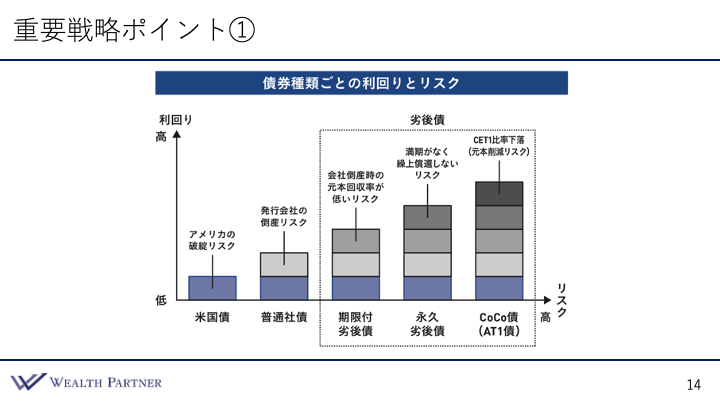

債券ポートフォリオ重要戦略ポイント①

ここからは、私自身の債券投資の重要な戦略ポイントについてお話ししていきます。4つあるうちの1つ目は、「債券種類ごとの利回りとリスク」です。

利回りを底上げする意味で、劣後債は重要な位置を占めていると思います。平均の利回りは5.3%ですが、このような劣後債がなければ、利回りを高めることはできないので結構重要です。

劣後債を簡単にご説明しましょう。債券の種類は5種類あります。一番リスクが低くて利回りが低いものが左側、リスクと利回りが高まるごとに右側の債券の種類になっています。リスクが高くて利回りが高いのは右側の劣後債の3つの種類です。期限付劣後債、永久劣後債、CoCo債(AT1債)といわれるものがあります。劣後債の中でもCoCo債をポートフォリオに組み込んで利回りを底上げしています。

ただしリスクが高くなるので、発行体は慎重に選んでいます。また、繰上償還というもので、お金が返ってくるまでの期間が比較的短いものを選ぶなど、リスクマネジメントを強めにして組み込んでいるイメージです。期限付劣後債が比較的多めかと思います。

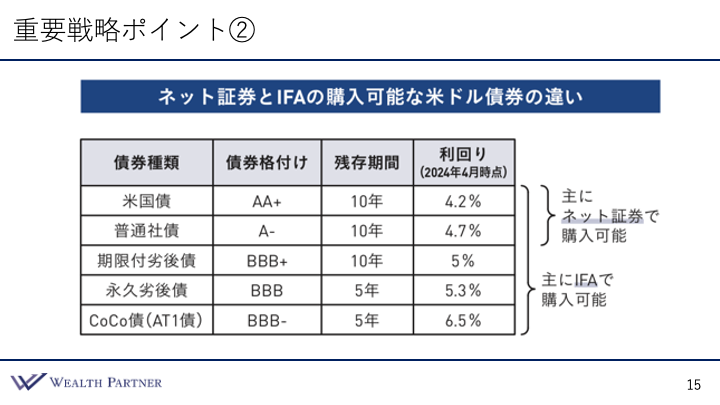

債券ポートフォリオ重要戦略ポイント②

2つ目のポイントは「ネット証券とIFAの購入可能な米ドル債券の違い」です。IFAとは金融商品仲介業者のことで、証券会社から独立した立場から、証券会社とお客様を仲介しているような、保険代理店の証券会社版のような免許をいいます。そのIFAを使って、私は債券ポートフォリオを作っています。実はネット証券とIFAでは、購入可能な米ドル債券に違いがあります。それがポイントですのでご説明しましょう。

ネット証券の場合、米国債や普通社債が投資の中心になります。一方でIFAの場合は、米国債や普通社債に加えて、先ほどお話ししたような期限付劣後債や永久劣後債、CoCo債にも投資することが可能です。格付けが低い債券ですが、利回りを底上げすることができます。

主にIFAを使うことによって債券のラインナップを増やし、先ほどのように分散されたバランスのよい債券ポートフォリオができていると思います。ネット証券だけで作ると米国債や普通社債に限られますし、普通社債もそれほどたくさん銘柄がないので偏ってしまいます。ですから、このようにIFAを使うことによってバランスのよいポートフォリオが作れるというのが、私の米ドル債券ポートフォリオの重要戦略のポイントの一つとなっているのです。

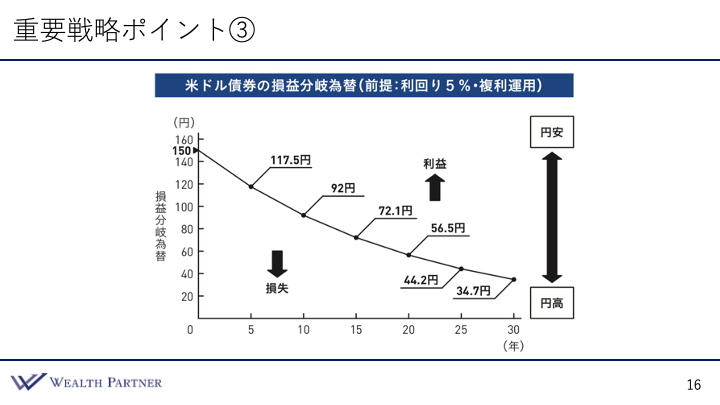

債券ポートフォリオ重要戦略ポイント③

3つ目のポイントは「米ドル債券の損益分岐為替」です。円高リスクをどう考えるかということなのですが、私自身は次のような考えで投資しています。米ドル債券投資をすると、その会社が倒産しない限りは、持っているだけで毎年利息がほぼ確実に入ってくるので、仮に円高にいったとしても、トータルで考えると利益が出ている状態といえます。こちらのグラフをご覧ください。

前提は利回りが5%、複利運用です。今回の私のポートフォリオの平均利回りは5.3%なので、近しい利回りかと思います。この前提とすると、損益分岐為替はこのグラフのように切り下がっていきます。

私が持っている債券ポートフォリオの平均残存期間は19.5年なので、このグラフの20年の損益分岐為替を見てください。56.5円になっています。20年後に56円よりも円高にいった場合、トータルではマイナスということです。

正直そこまでの円高は考えにくいのではないでしょうか。私は、むしろ円安にいっている可能性の方が高いと思うので、トータルで円高リスクはそこまで高くはない、中長期的には高くないと考えます。この損益分岐為替を見てもわかるように、長期で運用すると、このように円高リスクをミニマイズできるということが重要なので、戦略ポイントの一つに挙げました。

債券ポートフォリオ重要戦略ポイント④

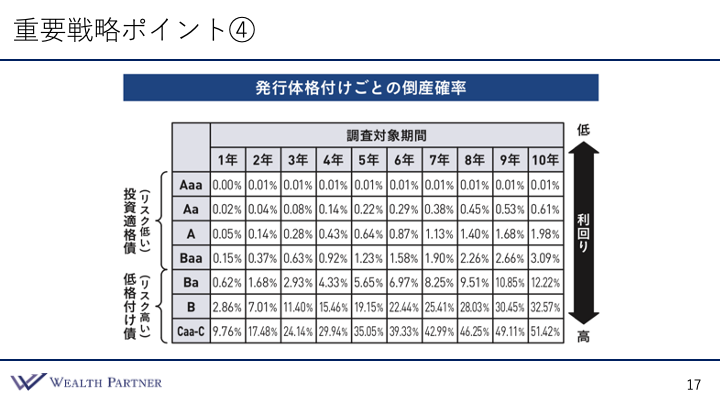

4つ目のポイントは「発行体格付けごとの倒産確率」です。格付けの考え方で、リスクマネジメントとして重要なポイントです。発行体格付けごとに倒産確率があります。発行体の格付けが低いと倒産確率が高くなっており、逆に格付けが高いと倒産確率は低くなります。

基本的には、BBB以上の投資適格債と呼ばれる債券、ムーディーズの場合はBaa以上の格付けは、そこまで倒産確率は高くありません。低格付けと呼ばれるBa以下の場合は、倒産確率が高くなります。例えば、期間5年のBaaの格付けは倒産確率が1.23%ですが、1つ格付けが下がって低格付け債になると5.65%になるので、5倍くらい倒産確率が高くなります。ですから、ここの部分は結構意識して格付けを選ぶ方がいいと思います。

考え方にもよりますが、発行体格付けは、できるだけBBB以上、Baa以上の格付けにして債券に投資する方がよいでしょう。仮に格付けがBaだとしても、その場合は残存期間を短めの債券にしてもいいと思います。Baの債券では、期間10年の場合は倒産確率が12.22%ですが、3年の場合は2.93%なので、倒産確率を低くすることができます。ですから、自身が取れるリスク、債券の格付け、期間とのマッチする部分を導き出して選んでいくのが大事かと思います。

米ドル債券ポートフォリオを持った率直な感想

最後に、私自身が米ドル債券ポートフォリオを実際に持って運用してみた率直な感想をお話しします。

自分の労働に依存しない利息収入の安心感

自分の労働に依存しない利息収入の安心感は非常に大きいと思います。自分が働いて対価を得る、利益を得るのは当たり前ですが、自分ありきの話です。私がポートフォリオを持つ理由のところでお話ししたように、私が働けなくなったり亡くなったりした場合、家族は生活できなくなってしまいます。私が働かなくても得られる利息収入は、万が一のことがあったときに家族の収入になるので、そういった意味での安心感は非常に強いと思います。万が一のことがあっても、家族は生活していける可能性が高いわけです。

将来の円安に対する心配はほぼなくなった

中長期的には、日本は財政が逼迫していき、社会保障費は増え、人口が減っていくので、経済は衰退するという懸念があります。ですから、金融資産の大部分をこの米ドル債券のポートフォリオにすることで、将来的な日本の円安に対する不安や財政不安などは、ほぼなくなったという印象です。日本をそれほど信頼してはいないものの、円ばかりを持っている状態は不安ではないでしょうか。大部分を米ドル債券ポートフォリオにすることによって、そのような心配はほぼなくなると思います。私の場合はほぼなくなりました。

足元、円高になっても長期視点であれば気にならない

足元では円高が進み、2024年7月からすると10%程度円高になっています。160円台で投資した債券も結構ありますが、円高になっても長期的な視点を持っていればあまり気になりません。先ほどの重要戦略のところでお話しした損益分岐為替を見てお分かりいただけたように、長期的に15年、20年先を見れば、よほど円高にならないと損失にはならないわけです。ですから、足元が多少円高になったとしても、10%~20%円高になったとしても、長期視点で考えているので、正直気にならないのです。

また為替だけでなく、債券価格はさらに気にする必要がありません。債券は、満期まで持ち切れば、最後は100で返ってくるのが決まっている確定利回りです。株のように2倍・3倍にはなりませんが、2分の1・3分の1にはなりづらいです。そのような意味で、為替よりも債券価格についてはより気にならないというのが、ストレスフリーな理由になっています。

投資や管理の手間はほぼ不要でストレスフリー

私が20年ほど米ドル債券ポートフォリオをご提案し、自分でも持ってきた実感ですが、投資の手間や管理にかける時間はほぼ不要なので、そのような意味でストレスフリーといえます。

本日は「世古口の米ドル債券ポートフォリオ戦略大公開」という内容でお届けさせていただきました。