目次

はじめに

資産運用と資産の保全を考えるうえで、資産管理会社の活用を検討している方もいらっしゃるのではないでしょうか。しかし、資産管理会社を活用する場合に「何に投資をするか?」という点は運用の成果を左右するため、悩ましい問題です。この記事では、資産管理会社の役割と機能、個人との税務の違い、理想的な投資対象について紹介します。

資産管理会社の活用を考えている方は、ぜひ参考にしてください。

資産管理会社とは?その役割と機能

資産管理会社とは、不動産や金融資産など資産の運用・管理を目的として設立する会社のことです。

一般の事業会社と異なり、資産管理以外の業務は行いません。金融資産から得られる配当や利金、不動産から得られる賃料収入がおもな収益源です。

なぜ資産管理会社で資産運用をするのか?

資産管理会社で資産運用を行う主な理由は次の通りです。

・税務上のメリットがある

・資産承継面でメリットがある

これらについて、「個人と法人の税務の違い」と「事例解説:お子様名義の資産管理会社で運用する場合」に分けて詳しく解説します。

個人と法人の税務の違い

資産管理会社で資産を運用する大きな理由として、個人と法人の税務の違いがあります。

下記の通り、資産管理会社による運用には大きなメリットがあります。

詳しくみていきましょう。

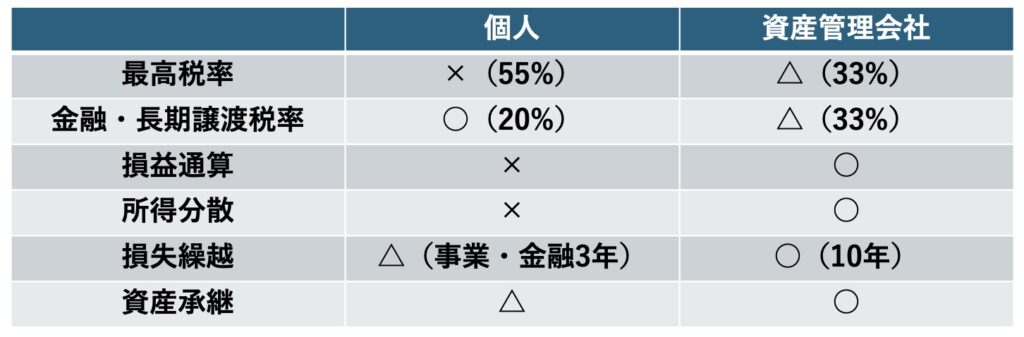

最高税率

まず、最高税率です。個人の最高税率は所得税と住民税を合わせて55%、法人税は実効税率ベースで33%です。資産管理会社も決して低くありませんが、税率が20%以上違うという点で有利です。

金融・長期譲渡税率

金融・長期譲渡税率についてです。金融とは、株式や債券の値上がり益や利息を指します。長期譲渡とは、おもに5年以上保有した不動産を譲渡する場合を指します。これらに関する税率については個人の方が20%と有利です。

損益通算

次に損益通算です。個人の場合、金融資産運用で損失が出た場合、金融資産の中では損益通算可能ですが(未上場株など一部損益通算不可能)、他の所得とはほとんど損益通算できません。これに対して、資産管理会社の場合は、利益や損失の種類に関係なく幅広く損益通算することが可能です。

所得分散

所得分散についてです。個人の場合は、所得がすべて本人に集中してしまいますが、資産管理会社は、家族を役員にすることで家族へ所得を分散することができます。所得は低くなるほど税率も低くなるため、所得分散可能な資産管理会社は有利になります。

損失繰越

損失繰越についてです。年間で損失が出た場合、個人は事業所得と金融に関する所得のみ3年間繰り越すことができます。これに対して、法人の場合は10年間損失繰越できるので有利となります。

資産承継

最後に資産承継です。個人で不動産投資を行っている場合、登記の問題があるため原則として不動産をお子様へ贈与することは難しいのが実情です。一方、不動産を資産管理会社の保有にしておけば、資産管理会社の株式を譲渡するだけで生前贈与が可能となります。

このように、6項目ある税務の取扱いのうち、ほとんどの項目で資産管理会社が有利になります。

また、資産管理会社は法人であるため、個人では利用できない経費(会社名義の社宅や車両費、事業目的の旅費など)を利用出来るため、利益を圧縮できるという点でも有利になります。

事例解説:お子様名義の資産管理会社で運用する場合

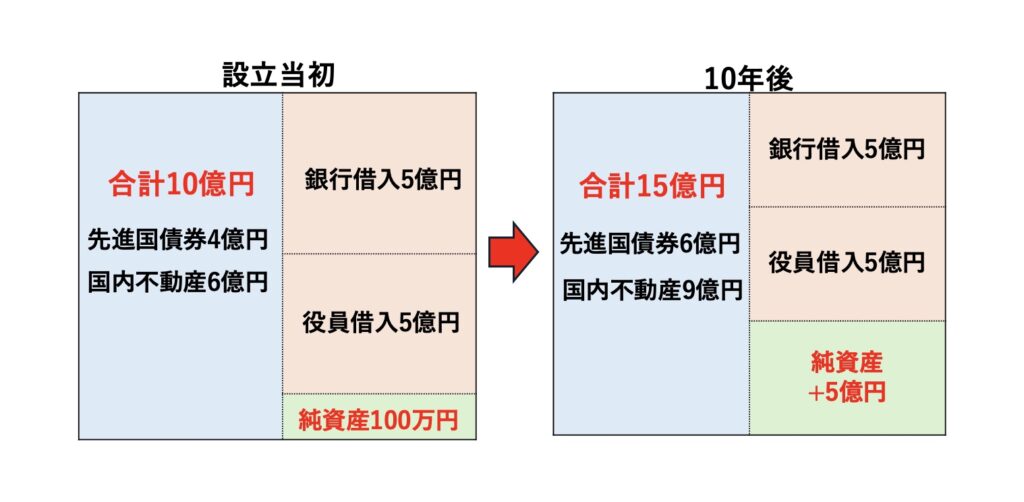

続いて、お子様名義の資産管理会社を設立して、資産運用を行う事例をみてみましょう。

この事例は「お子様名義の資本が薄い資産管理会社」を設立して、相続税対策することを目的にしています。

まず、資本金100万円(純資産100万円)でお子様名義の資産管理会社を設立します。

そして、ご本人様からの役員借入5億円と銀行融資(不動産ローン)5億円の合計10億円で、先進国債券4億円と国内不動産6億円に投資を行います。

その後10年間、先進国債券と国内不動産で運用したバランスシートが右側です。資産が合計15億円(先進国債券6億円、国内不動産9億円)に増加していますが、資産管理会社がお子様名義のため、実質的にお子様名義で資産が増加していることになります。

この増加した資産は承継済みの資産なので、相続財産が増える訳ではありません。つまり、長期的にみて大きな資産承継効果(相続税を減らす効果)が得られることになります。

このように、資産管理会社は利用の仕方によって、相続税対策に活用できます。

ただし、資産管理会社を利用した相続税対策は、ご本人様の年齢や資産の内容によって異なります。ご興味のある方は、ぜひウェルス・パートナーへご相談ください。

資産管理会社の理想的な投資対象とは

続いて資産管理会社の理想的な投資対象についてです。

資産管理会社は、相続対策で利用することが多いため、安定運用できる投資対象として、外国債券や国内不動産が向いています。逆に、株式のように資産価値が大きく変動する資産は向いていません。

それでは、外国債券と国内不動産の詳細についてみていきましょう。

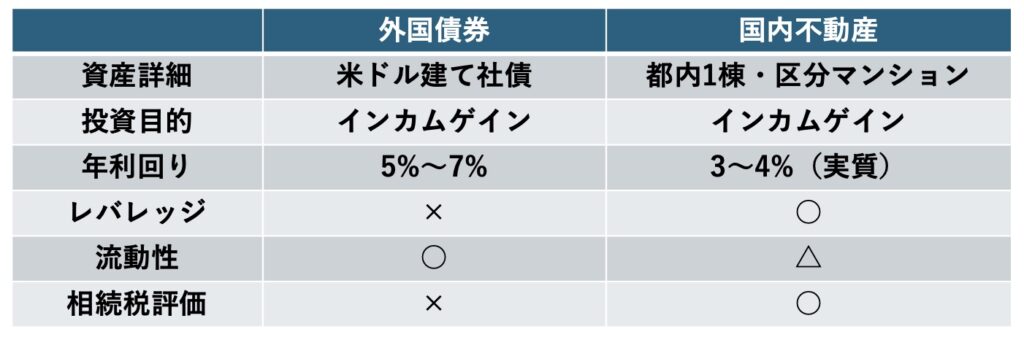

外国債券は現在(2024年6月)利回りが高く、ポートフォリオの組み方次第ですが、年利回りで5%〜7%の収益が期待できます。

国内不動産は場所や物件の種類、築年数などによりますが、実質利回りベースで3%〜4%程度の収益が期待できます。

利回りだけで考えると外国債券の方が高いですが、外国債券はレバレッジをかけられないというデメリットがあります。

一方、国内不動産は銀行借入を利用出来るので、レバレッジ運用が可能になり、頭金に対する実質的な利回りで7%〜8%程度の収益が期待できます。もちろん、レバレッジがかかる分リスクは高まりますが、外国債券と同等の収益が期待できるということです。

続いて流動性についてです。債券は売却して1週間程度で現金化できるため、流動性は非常に高いです。国内不動産は不動産という性質上、流動性はあまり高くありません。しかし、東京都内の好立地な物件などであれば、3〜4ヵ月程度で売却できる場合が多いです。

そして相続税評価ですが、外国債券は評価額を下げることができません。一方、国内不動産は相続税評価額を下げられるため、相続税対策で高い効果が期待できます。

なお、ここでは外国債券と国内不動産を比較しましたが、それぞれメリット・デメリットがあります。

例えば外国債券だけで運用すると、外貨比率が高くなりすぎるというデメリットがあります。

このため、バランスを考えながら両方の資産に分散投資することをおすすめします。

資産管理会社で資産運用するデメリット

紹介してきた通り、資産管理会社で資産運用を行う場合は「税務上のメリット」や「資産承継面のメリット」があります。

しかし、資産管理会社で資産運用をする場合は次のようにデメリットもあるので、注意が必要です。

・設立や維持にコストがかかる

・事務手続きや管理業務が発生する

設立や維持にコストがかかる

資産管理会社を設立するには、登記費用や定款認証費用など、さまざまなコストがかかります。

また、会社を維持するにも、事務所の家賃や税理士報酬、法人住民税などのコストが発生します。

資産管理会社は個人事業と異なり簡単に廃業できないため、継続的にコストが発生する点はデメリットといえます。

事務手続きや管理業務が発生する

資産管理会社はさまざまな事務手続きや管理業務が発生します。

決算の事務手続きや、経営上の重要な事項の決定には、株主総会や取締役会の決議が必要となるので、時間と労力が必要となる点もデメリットといえます。

資産管理会社設立は専門家に相談を

資産管理会社による資産運用は富裕層の方々にとって、さまざまなメリットがあります。

ただし、資産管理会社の設立と維持にはコストと労力がかかるのも事実です。設立は慎重に判断すべきでしょう。

なお、私たちウェルス・パートナーは、これまで多くの富裕層の方々から資産管理会社の相談をいただき、相談から設立のお手伝いをさせていただいております。

相談は無料となっていますので、資産管理会社の設立を検討されている方は、ぜひ気軽にご連絡ください。

株式会社ウェルス・パートナー

ポートフォリオマネージャー

慶應義塾大学商学部卒業後、三井住友信託銀行株式会社へ入社。

富裕層や会社経営者、地主を中心とした資産運用、相続対策のコンサルティングに従事。お客様と強い信頼関係を築きたいと思い株式会社ウェルス・パートナーに入社。富裕層、会社経営者の資産配分最適化を行う。具体的な金融資産の投資実行サポートや地主への相続対策を主とした税務の最適化、資産管理会社設立、運営のアドバイス、サポート。また会社経営者の資産承継サポートを行う。