はじめに

皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

本日のテーマは、「純資産5億円以上の富裕層が実践する資産運用戦略」です。本セミナーは、純資産5億円以上の富裕層の方が実践する、リアルな資産運用を学んでいただき、ご自身の資産形成に役立てていただくという目標設定で進めます。なお、前編を【金融資産編】、後編を【実物資産・税務編】として分けておりますので、どちらもご覧いただき、参考にしていただければと思います。

富裕層の実物資産運用戦略

ここからは、後編の【実物資産編】に入ります。まずは、富裕層の実物資産運用戦略です。ポイントは4つあります。

ポイント1)実物資産のセンターポジションが国内不動産

実物資産のセンターポジションは国内不動産です。富裕層の方の実物資産によって得られる投資効果は国内不動産が大半です。借入が使えるということを考えると、国内不動産になってきます。

ポイント2)国内不動産は収益性と資産性のバランスが重要

国内不動産のポイントとして、収益性と資産性のバランスが最も重要かと思います。立地性がよければよいほど、資産性が高ければ高いほど、利回り、収益性が低くなります。逆に立地が悪ければ悪いほど利回り、収益性は高くなります。ですから、債券の利回りと似ているわけです。一方を立てればもう一方が立たずというような関係性なので、富裕層の方の希望に合っている収益性と資産性のバランスの物件を探せるかどうかがポイントではないかと思います。

ポイント3)国内不動産は借入を用いて投資効率を向上

レバレッジをかけられるのは、国内不動産が中心ですので、投資効率を上げられます。

ポイント4)コモディティ資産への投資はETFで対応

金などのコモディティ資産への投資は、ETFで対応するのが、実物資産の運用戦略です。

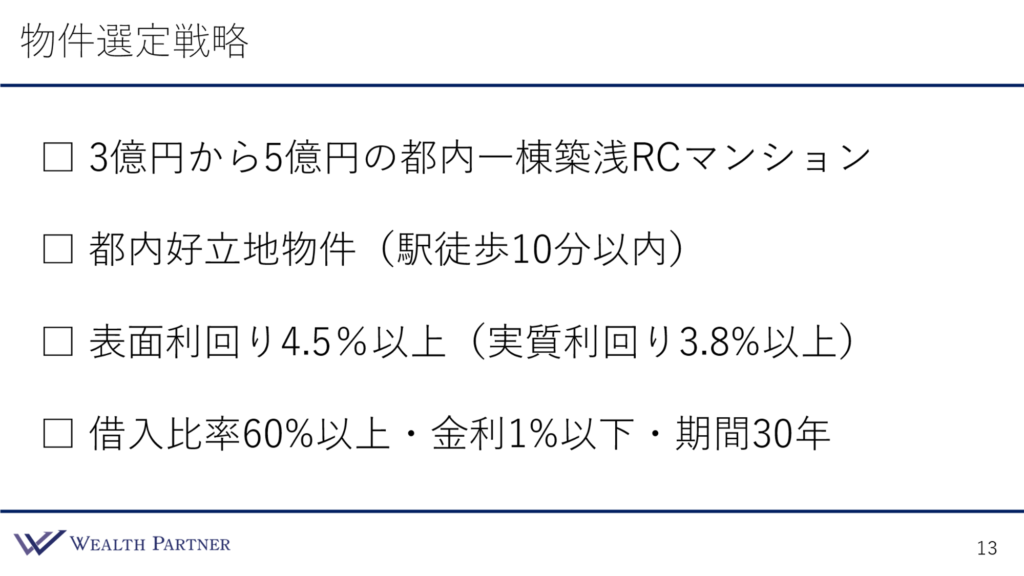

物件選定戦略

中心は国内不動産なので、次は物件の選定戦略を具体的にお伝えします。

ポイント1)3億円から5億円の都内一棟築浅RCマンション

純資産が5億円以上ある富裕層の方の場合、基本的には都内の一棟の比較的築浅のRCマンションに投資される方が多いです。築10年~15年ほどのマンションが多いと思います。3億から5億円にそれほど明確な理由はありませんが、これぐらいの物件が多くて、流動性が高く、多くの方が求めている物件なので、いざというときに売却しやすいという理由があります。ですから、これぐらいの金額の物件に投資する方が多いということです

ポイント2)都内好立地物件(駅徒歩10分以内)

駅から徒歩10分以内の物件が多いと思います。都心5区とまではいいませんが、それ以外の23区の物件で、最寄り駅から徒歩10分以内の賃貸需要には困らない物件を選ぶことが多いです。富裕層ほどお忙しい方が多いので、テナントが入らない、空室が続いていることであまり悩みたくないわけです。ですから、好立地は一つの条件になってきます。

ポイント3)表面利回り4.5%以上(実質利回り3.8%以上)

それなりに収益性はあって欲しいというのが実情ですので、表面利回りでは4.5%以上が一つの目標になってくると思います。表面利回りが4.5%は、低くもなく高くもない、ほどよい利回りではないかと思います。これで都心5区などの物件になると、利回りを4%切ってくるのが利回りの収益性の実情になってくるので、4.5%以上は、少し野心的なので丁度いい目標ではないかと思います。ここから税金や管理費などの諸経費を引いた後の実質利回りは3.8%以上になります。これぐらいの運用を目指すのがいいでしょう。

ポイント4)借入比率60%以上・金利1%以下・期間30年

借入比率は60%以上が基本戦略なのかと思います。多くの方が60%以上借りているので、そこを目標にされている方が多いと思います。金利は1%以下で期間は30年くらいという目標が多いです。

物件概要

これは実際に投資いただいた物件の概要ですので、参考になさってください。

東京都大田区の物件で、最寄り駅より徒歩5分のかなり好立地な物件です。都心5区のような超ど真ん中よりは少し外れていますが、賃貸需要はそれなりに高い物件です。一棟マンションでRC造、築年数は1年で新築物件です。物件金額は合計で4億円、土地が2.2億円、建物1.8億円です。自己資金は1.5億円で、借入条件は、借入が2.5億円で、金利は0.9%、期間は30年、表面利回りは4.8%、実質利回りは4%です。

世の中の相場からするとかなり高めではないかと思われるかもしれませんが、これには理由があります。こちらは若干特徴的な物件だからです。最近流行っていますが、ペット共生のマンションです。ペットを飼っている方が住みやすいような住環境になっている、若干特殊な物件になっていることが理由で、利回り、収益性は少し高めに設定されています。「このようなマンションであれば需要がある」「これぐらいの利回りがあるならばよい」と考え、このような物件に投資しているわけです。

実質ROE利回りというのは、自己資金に対してどれぐらい利回りが得られているかという指標です。その実質ROE利回りは9.1%になっています。このような不動産の話をさせていただくと、「債券の方が利回りがいいじゃないか」「不動産よりも債券に投資します」という方が結構いらっしゃいます。では、どこで比較するとよいのでしょうか。

実質利回り4%だとすると、債券、社債に投資すると5%得られますし、不動産のように手間がかからず簡単に投資できるので、「債券の方がいい」と投資される方が多いのですが、本当にそれでいいのでしょうか。

不動産の場合、本当に見なくてはいけないのは実質ROE利回りなのです。9.1%のこの利回りです。借入を使って投資効率を上げて投資しているので、会社の経営も同じですが、本来投資とは、自己資本に対してどれぐらい利益が出ているかが大事です。ですから、不動産投資においては、実質ROE利回りをよく見て投資していくのがよいと思います。利回りがこれぐらい高い物件で、借入比率が60%あれば、実質利回りが高まりますので、投資効果が高い物件ということがいえます。

実物資産の内訳

こちらが実物の内訳です。

国内不動産が4億円で、先ほどの実例の物件です。コモディティの金やその他はETFに投資しています。このような内訳になっています。

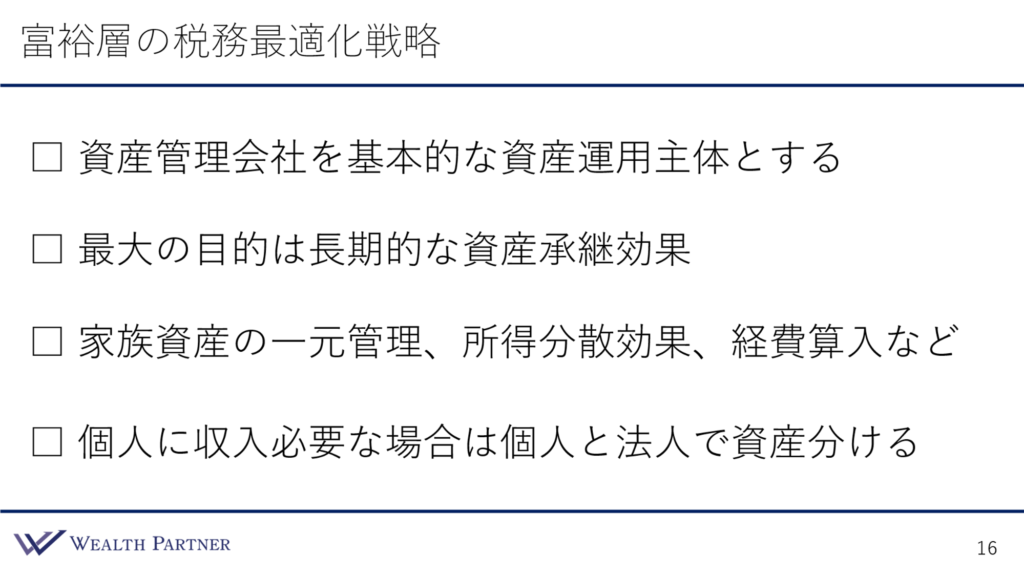

富裕層の税務最適化戦略

こちらの税務最適化戦略のポイントをご説明します。

ポイント1)資産管理会社を基本的な資産運用主体とする

資産がたくさんある富裕層の方ほど、資産管理会社を基本的な資産運用の主体にすることが多いと思います。個人で運用される方もいらっしゃいますが、6割~7割の方が資産管理会社で運用しています。

ポイント2)最大の目的は長期的な資産承継効果

中長期的な資産承継対策効果があるということが一番の理由かと思います。個人で運用するよりも、資産管理会社で運用する方がそのような効果が高いと考える方が多いです。後ほど詳しくご説明しますが、資産管理会社は何もない空箱を作り、その際の株主は本人ではなく、お子様名義の会社にします。その管理会社で運用していくことによって、お子様の資産として増えることになるので、長期的には資産承継効果があるということで、それを目的に運用する方が多いです。

ポイント3)家族資産の一元管理、所得分散効果、経費算入など

ファミリーの資産を一元管理できるというメリットがあると思います。お父様、お母様が運用するよりも、資産管理会社でお子さんが管理した方が効率的に運用できるなど、いろいろと理由はありますが、家族の資産を一元管理できて、ご家族に分配するときは役員報酬を出す方がよいと判断される方が多いです。そのようなメリットがあるので、利用されている方が多いのでしょう。

あとは所得分散効果です。個人で運用すると、例えば3,000万円収入があるとすると、個人にそのまま帰属してしまいますが、資産管理会社で3,000万円を受け取って、それを1,000万円ずつ2人の役員に報酬を出したとすると、法人1,000万円、個人に1,000万円ずつ出して、分けることができます。

所得は、1人当たりの金額が高ければ高いほど税コストが高くなるので、1人で3,000万円受け取るよりも、1,000万円ずつ分けた方が税率が低くなって、総コストが下がるわけです。これが所得分散効果です。

あとは法人独自の経費です。車両や接待交際費、旅費などいろいろありますが、そのようなものを個人だとなかなか経費計上できませんが、法人だとやりやすいので、長期的な資産承継効果と相まって、所得分散効果を得るために資産管理会社で運用するという方が多いと思います。

ポイント4)個人に収入必要な場合は個人と法人で資産を分ける

このような方が実際に多いのですが、管理会社に資産が貯まっていきます。それを単純に個人名義の支出で使えるかというと、それは使えません。お子さんの教育費に使うとか、完全にプライベートな支出に使えるかといったら、それは難しいです。ですから、個人に必要な収入がある場合は、最初から個人と法人で資産を分けて運用する方が多いと思います。

例えば、個人で1,000万円、確実に個人名義の支出でインカムゲイン(定期収入)が必要であれば、その分は個人で最初から運用します。債券で1,000万円、初めから入るような仕組みにしておくのです。そして、残りの部分は資産管理会社で運用する、という分け方をして運用する方が多いと思います。

資産管理会社のイメージ

お伝えした資産管理会社のイメージがこちらのイラストです。

資産管理会社の財務諸表です。右側から見ていきましょう。ご長男様が株式を持っています。100万円出資して、純資産が100万円の資産管理会社です。そこにご本人様が貸付をします。役員借入5.5億円です。次に銀行から不動産融資で2.5億円借入して、総借入は8億円になっています。

投資しているのは左側です。先ほどの配分通り投資していますが、先進国債券と外国REITを合わせて2.2億円投資していて、そこから5%利金収入が毎年1,100万円、米ドルベースで入ってきます。その下が、各国の株式とオルタナティブ(ヘッジファンド)とコモディティなどに総額で1.8億円投資しています。こちらは配当などがないので、キャピタルゲイン、売却したときのみの利益を目的としています。次に国内不動産の4億円です。これは家賃収入で1,520万円年に入ってきます。以上のように投資しています。

このように利金収入や家賃収入が毎年入ってきますので、その入ってきた分がこの資産管理会社の売上ということになります。そこからご本人やご長男様に役員報酬を出したり、役員報酬や経費などを使ったりするわけですが、そこで使わずに残ったものが純資産として貯まっていきます。その貯まっていくものがご長男様名義で増えていくので、それが資産承継効果になってくるわけです。

先進国債券、株式、国内不動産などで運用していき、仮に複利で先進国債券が5%、株式などが7%、国内不動産が実質で3.8%、それで運用できていたとして、10年後に大体どのような資産管理会社のイメージになっているかというシミュレーションを、次にお伝えしましょう。

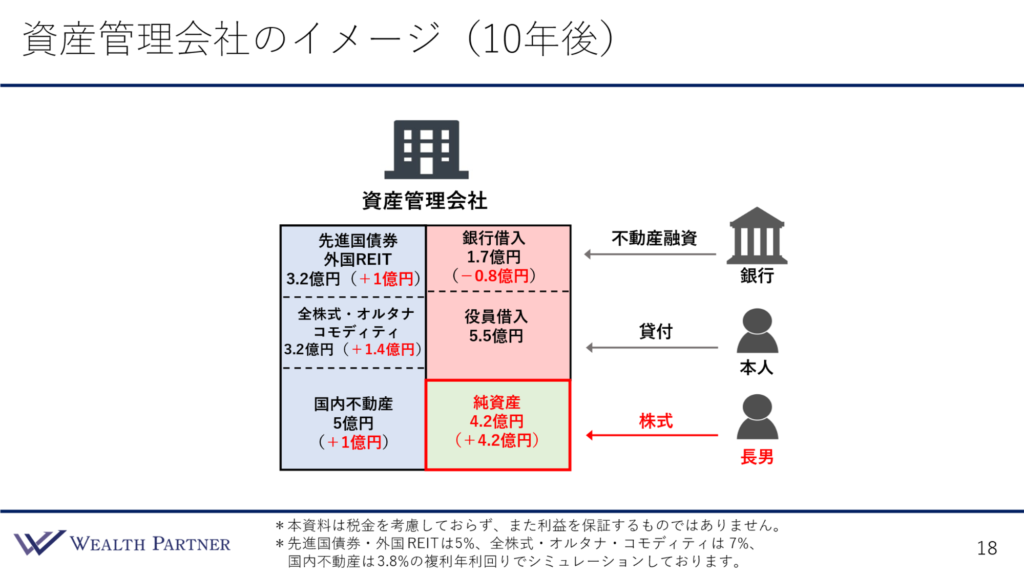

資産管理会社のイメージ(10年後)

予定通りにいけば、10年後にこのようなイメージになっている可能性が高いのではないかと思います。

左側の資産をご覧ください。先進国債券、外国REITなどが順調に5%増えれば、1億円評価が増えるので3.2億円になります。株式やオルタナティブ、コモディティなどの資産が7%ずつ増えていけば、1.4億円資産が増えていることになるので3.2億円になります。国内不動産は3.8%ずつ増えたとして、そのまま3.8%が全部利益ではなく、銀行への借入返済があるので、その分も加味して計算をすると、1億円の資産が増えて5億円になります。

右上の銀行の借入の元本が0.8億円減りますので、1.7億円になります。その下の役員借入は変わらないとすると、右下の純資産は、資産が増えて借入が減った分増えています。つまり、4.2億円純資産が増えて、この資産管理会社は純資産が4.2億円の資産管理会社ということになるわけです。

ご長男様が株主ですので、ご長男様の資産として4.2億円増えているということになります。10年という長い時間をかけて、このように運用して資産を成長させて借入を返済していくことによって、ご長男様名義の資産を増やすことに成功しているわけです。

これが、最初のまとめでお伝えした長期的な資産承継効果です。ご本人様名義で運用すると、ご本人様名義で4.2億円増えることになりますが、それは亡くなったときの相続の税金などを考慮するとあまりよくありません。ですから、このようにご長男様名義で増やした方がよいというのが、資産管理会社の本当の効果、真骨頂ではないかと思います。

まとめ

今回のテーマである「純資産5億円以上の富裕層が実践する資産運用戦略」をまとめます。ポイントは4つです。

ポイント1)コア3資産を土台にサテライト資産で補完

富裕層の方の資産運用は、コア3資産、株式・債券・不動産、これを土台にして8割~9割を割き、サテライト資産は1割~2割で経済効果を補完していくというようなイメージです。

ポイント2)金融は個別・インデックス・アクティブ・HFの配合

金融資産に関しては、個別の債券、インデックスファンド、アクティブファンド、オルタナティブ、ヘッジファンド、このようなものを配合していくのがよいと思います。個別の金融商品だけや、インデックスだけ、アクティブだけ、ヘッジファンドだけ、というのはかなり偏っていて、メリットやデメリットが偏りすぎてしまいます。このように金融資産のなかでも、個別・インデックス・アクティブ・ヘッジファンドと分けることによって、メリットもデメリットも分散されるので、バランスがよくなります。

ポイント3)国内不動産は収益性と資産性のバランスが重要

国内不動産で重要なのは、収益性と資産性のバランスです。ですから、ご自身にとって丁度いい物件を見つけることを常に目指すのがよいと思います。

なかには、バランスが全く合わない方もいらっしゃいます。収益性も資産性もどちらも目標に到達していないと、ご自身の相場感と世の中の物件の条件が合っていないことになるので、そのような場合には、目標を下げるか、投資を見合わせることを考えた方がいいと思います。

ポイント4)税務は資産管理会社を軸に資産承継効果を優先

税務は資産管理会社が軸になっていて、資産承継効果を富裕層の方であれば、高齢者の方ほど優先させてやっていく方がいいと思います。

本日は「純資産5億円以上の富裕層が実践する資産運用戦略【実物資産・税務編】」という内容でお届けさせていただきました。

▼今回の内容はYouTubeでご覧いただけます

株式会社ウェルス・パートナー

代表取締役 世古口 俊介

2005年4月に日興コーディアル証券(現・SMBC日興証券)に新卒で入社し、プライベート・バンキング本部にて富裕層向けの証券営業に従事。その後、三菱UFJメリルリンチPB証券(現・三菱UFJモルガンスタンレーPB証券)を経て2009年8月、クレディ・スイスのプライベートバンキング本部の立ち上げに参画し、同社の成長に貢献。同社同部門のプライベートバンカーとして、最年少でヴァイス・プレジデントに昇格、2016年5月に退職。

2016年10月に株式会社ウェルス・パートナーを設立し、代表に就任。超富裕層のコンサルティングを行い1人での最高預かり残高は400億円。書籍出版や各種メディアへの寄稿、登録者1万人超のYouTubeチャンネル「世古口俊介の資産運用アカデミー」での情報発信を通じて日本人の資産形成に貢献。医師向けサイトm3.comのDoctors LIFESTYLEマネー部門の連載ランキング人気1位。

メディア掲載情報:「m3.com」「ZUU online」「MONEY zine」「マネー現代」でコラムを連載中