目次

はじめに

資産運用を始めるにあたり、5億円という大きな資産をどのように運用していけば良いのでしょうか?本記事では、資産の安定した成長を目指す最適なポートフォリオ構築から、賢い運用方法までを解説します。資産5億円の適切な運用戦略の重要性を詳しく解説し、資産を着実に増やす最適な方法を紹介します。

資産5億円の運用方法

資産5億円を適切に運用するためには、分散投資によるリスク管理が重要です。ここでは、多額の資産を持つ投資家が陥りがちなミスを避け、最適なポートフォリオを構築するための戦略を紹介します。

資産運用の基礎知識や、さまざまな投資手法、そして相場の変動に左右されない安定した成果を目指すための運用方法を解説します。「資産運用の方法が分からない」「リスクを避けるには」と悩んでいる方は参考にしてください。

債券やインデックスファンド・ETFを活用した分散投資

資産5億円の運用において、リスクを抑え、安定した収益を目指すためには分散投資が不可欠です。具体的な戦略として、高格付け債券とさまざまな資産に投資するインデックスファンド・ETFの組み合わせが考えられます。債券は定期的なインカムゲインが得られ、価格変動が少ない点が特徴です。一方、インデックスファンド・ETFは低いコストで株式や他の資産クラスへの投資が可能で、投資効果をつかみやすい点が特徴です。運用目標やマーケット状況に応じて債券とインデックスファンド・ETFの比率を調整することが重要です。

不動産投資で資産を守り増やす方法

不動産投資は、資産5億円を運用する際の有効な手段です。キャピタルゲインと安定した家賃収入が得られるため、長期運用に向いています。適切な不動産投資を行うためには、立地や物件の種類、マーケット状況を把握することが不可欠です。特に5億円という大きな資産を運用する場合、分散投資を心がけ、一つの物件や地域に偏らないことでリスクを軽減できます。同時に、適切な物件評価と資金計画を立て、キャッシュフローを安定させることが重要です。物件の購入だけでなく、リフォームやリノベーションなど、物件に付加価値を加えることも大切です。不動産投資は、リターンとリスクのバランスを慎重に考察し、専門的な知識に基づく戦略的な取り組みが求められる資産運用法です。

オルタナティブ投資(代替投資)としてのプライベートエクイティやヘッジファンド

オルタナティブ投資(代替投資)として、プライベートエクイティとヘッジファンドは、資産5億円の運用戦略において重要な役割を果たします。伝統的な株式や債券とは異なる市場や資産に投資することで、ポートフォリオの多様化を図り、価格変動リスクを低減させることができます。プライベートエクイティは非公開株式への投資で、企業の成長に期待できますが、流動性が低い点に留意が必要です。一方、ヘッジファンドは様々な投資戦略を用い、市場の変動に柔軟に対応し、リスクを管理しながらリターンを目指すことが可能です。しかし、ヘッジファンドは手数料が高く、複雑な投資技術を用いるため、リスクとリターンのバランスを慎重に評価する必要があります。

シミュレーションを通じた資産運用計画

資産5億円の運用計画を立てる際、運用シミュレーションは不可欠です。運用シミュレーションを行うには、まず、市場のデータや経済予測を元に、想定リターン、ボラティリティ、投資資産の相関関係を知ることが大切です。

次に、これらのデータをベースに資産配分を仮定し、異なる市場シナリオでの資産の動きを予測します。

運用シミュレーションのメリットは、発生するリスクを予想し、リスクヘッジ策を立てられる点にあります。しかし、注意が必要なのは、過去のデータから将来発生するリスクを完全に予想できるわけではないことです。従って、複数のシナリオを想定し、運用に柔軟性を持たせることが成功に導くカギとなります。

運用シミュレーションでは、インフレ率の変動、金利の動き、各資産クラスの価格変動なども考慮に入れるべきです。また、長期的な視点を持ち、定期的にシミュレーションを行い戦略を調整することが、5億円という大きな資産を賢く運用していくためには必要です。資産運用の計画においては、運用シミュレーションを利用してリスクを管理し、目標達成に向けて戦略を練り直すことが重要になります。

5億円の運用シミュレーションの進め方

5億円の資産運用シミュレーションには、まず適切なポートフォリオの設計が重要です。目標リターンとリスク許容度を明確にし、株式、債券、不動産、金などさまざまな資産クラスに分散投資を行います。

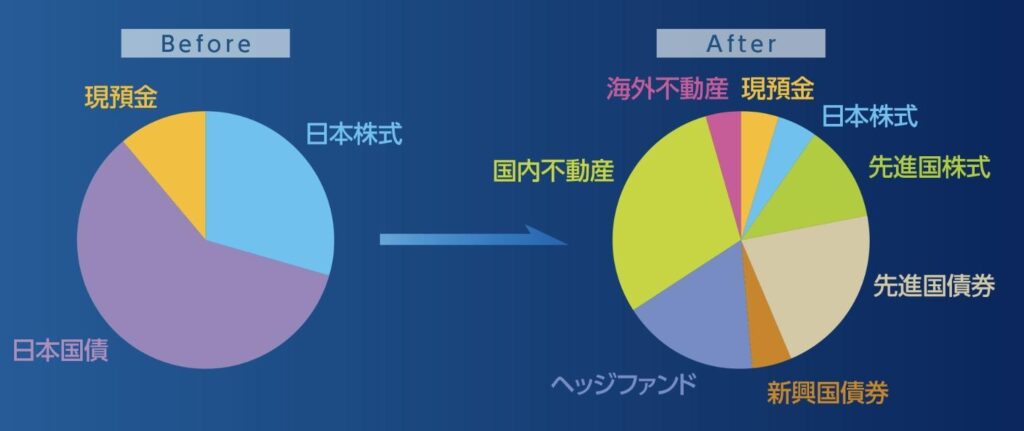

次の図は、ウェルス・パートナーによるポートフォリオ最適化例です。

当初は、日本国債と日本株式に偏った資産配分でした。その後、お客様に目標リターンやリスク許容度、資産背景、今後のライフイベントなどのヒアリングを行い、最適なポートフォリオをご提案させていただきました。

ポートフォリオの設計では、市場分析や予想収益率を考慮し、シミュレーションツールを使用して、さまざまなシナリオでの運用結果を予測します。長期運用を見据え、定期的なリバランスを実施することで、ポートフォリオの健全性を保つ必要があります。

シミュレーションで押さえるべきポイント

運用シミュレーションでは、リスク管理が重要です。予想される市場の変動を考慮し、さまざまな投資戦略を試しましょう。運用目標を明確に設定し、予想収益と損失をシミュレートすることで、資産5億円を守りながら増やすための計画を立てます。

資産5億円を持つ人々のリアルな運用事例

資産5億円の運用では、多様性とリスク管理が鍵です。

例えば、Aさんは不動産に30%、国内外の株式に30%、残りを債券や現金でバランス良く分散したとします。

Bさんはテクノロジー企業へのベンチャー投資に注力し、高いリターンを狙いますが、全体の20%を現預金としてリスクを抑えています。

また、Cさんは資産の一部を金や美術品などの実物資産に分散しています。これらの運用事例から、実際の投資成果を知ることで、運用に成功するポートフォリオを学ぶことができます。

ただし、あくまでも投資は自己責任であり、リスク許容度や運用スタンスは人それぞれです。過去の運用事例はあくまで参考にして、自分に合った運用プランを検討することが大切です。

成功事例を通じた運用のヒント

続いて実際の成功事例をみてみましょう。例えば、D氏は分散投資を徹底し、低コストのインデックスファンドに長期投資することで大幅な資産増加を実現しました。また、E氏はリスクを厳しく管理し、債券と不動産をバランス良く組み合わせることで、安定したインカムゲインを得ています。これらの成功事例から、運用戦略における多様性とリスク管理の重要性が分かります。

運用失敗事例から学ぶ教訓

リスクを避けるためには、運用失敗事例から学ぶことも大切です。例えば、分散せずに一企業の株式に集中投資した失敗事例は、「いかに分散投資が大切か」という良い教訓になります。失敗事例からは、分散投資の重要性や、長期投資の重要性、定期的なポートフォリオの見直しを行うことの大切さが学べます。

事例に見る投資先の多様性

資産運用において、投資先に多様性を持たせることは、リスク分散と収益性のバランスを最適化するうえで重要です。例えば、資産5億円を持つF氏は、株式、債券、不動産、そしてオルタナティブ資産に分散投資を行い、市場の変動に強いポートフォリオを構築して、高い安定収益を実現しています。このような投資先の多様化を「成功事例を通じた運用のヒント」として取り入れることで、起こりうる市場変動への対策と成長の機会を同時に捉えることが可能です。

資産運用のリスク管理と税務対策

運用リスクを最小限に抑える方法

資産運用において、リスクを最小限に抑えるためには、適切なリスク管理が必要です。もっとも効果的にリスクを抑える方法は、分散投資です。これは、株式、債券、不動産など、異なる資産クラスに対し、資産を分散する方法です。さらに、定期的なポートフォリオのリバランスが必要で、これにより市場の変動に対応し、当初設定した最適な資産バランスを維持することが可能です。リスク管理は、資産運用の成功に不可欠な要素であり、税務対策と共に大きなポイントといえるでしょう。

資産運用時の税金対策

資産運用の成功を左右する重要な要素の一つが税金対策です。節税は長期運用戦略の核となり得るため、効果的な税金対策を実施することが資産増加の ポイントの一つとなります。基本的な考え方として、投資対象ごとの優遇税制を理解し、利用できる税制や手法を活用することがポイントです。例えば、資産管理会社の設立は、よく活用される税金対策です。不動産や株式を個人で保有する場合に比べて、資産管理会社であれば実効税率を下げられるほか、経費の範囲を拡大することができます。また、親族を役員に就任させることで、所得を分散できるなど、さまざまなメリットがあります。

他にも、生命保険やNISAの活用、不動産投資など、さまざまな税金対策手法があります。ただし、条件などが複雑な手法もあるので、まずはIFA(資産運用アドバイザー)など専門家に相談するのがよいでしょう。

国際分散投資における注意点

国際分散投資はリスク管理の視点からさまざまな資産への投資が可能ですが、為替リスクという問題も存在します。特に、運用資産が5億円にも上る場合、為替リスクが資産価値に大きな影響を及ぼす可能性があります。また、地政学的リスクのほか、外国では国内と税制が異なる場合があるため、税務対策にも細心の注意が必要です。投資先国の税制を理解し、投資対象国に合った節税戦略を立てることも重要です。

まとめと次のステップ

「資産5億円を運用するためのマニュアル」について紹介してきました。適切なポートフォリオ構築からリスク管理のテクニック、税金対策に至るまで、資産運用では押さえるべきポイントがいくつかあります。まとめとして、これから実際に資産運用を開始する手順を学んでいきましょう。

第一に、設定した目標に基づいて資産運用計画を立てることが重要です。長期的な視点を持ちながら、自分自身のリスク許容度と追求するリターンを明確にし、それに見合ったポートフォリオを構築してください。

次に、保有する資産の正確な評価を行い、それをもとにポートフォリオを分散させることです。また、実際の運用においては定期的に資産のバランスを見直し、市場の変動に応じてリバランスを行ってください。

そして、資産運用の専門家との連携も非常に重要です。IFAやプライベートバンカー、税理士などと定期的なミーティングを設定し、専門家の洞察を取り入れながら自身の資産運用計画を進めましょう。

最後に、資産運用は生涯にわたり続くものです。焦らず、じっくりと時間をかけ、定期的に計画の進捗を確認することが成功への鍵となります。自分自身に合ったペースで、計画に従いながら堅実な運用を心がけましょう。

5億円の資産運用相談はウェルス・パートナーへ

資産5億円の運用では、各分野の専門家と連携することが不可欠です。IFAは市場の動向を分析し、最適な投資戦略を提案します。

富裕層向けのIFAであるウェルス・パートナーは金融だけではなく、不動産や税務、保険、相続といった幅広い知識で個別のニーズに応じた相談が可能です。

ウェルス・パートナーでは、これまで多くの富裕層の方々の資産運用をサポートして参りました。

経験豊富なIFAが無料で資産運用の相談を承っておりますので、ぜひ気軽にお申し込み下さい。

株式会社ウェルス・パートナー

ポートフォリオマネージャー

成蹊大学法学部卒業後、三菱UFJモルガン・スタンレー証券へ入社。富裕層と会社経営者を中心とした資産運用のコンサルティング業務に従事。 証券会社では金融資産に対しての提案しかできないことに違和感を感じ、金融資産だけでなく実物資産や相続対策を含めた資産全体の最適化提案がしたいと思い株式会社ウェルスパートナーに入社。富裕層、会社経営者の資産配分最適化。 具体的な金融資産の投資実行サポート。 資産管理会社設立から相続対策など税務最適化。 超富裕層のインターネット企業創業メンバーに特化した新規顧客開拓。