目次

はじめに

皆さんこんにちは。株式会社 ウェルス・パートナー代表の世古口です。

今回は、「米金利低下に備えた米ドル債券の利回り向上2大戦略 【後編】」というテーマでお届けします。

今回のお話は、前編・後編と2回連続のテーマになっておりまして、米ドル債券投資に関する内容です。

アメリカの金利が低下していく中で、皆さんが投資されてる債券の利回りも2024年は低下してる可能性が高いと考えられており、債券ポートフォリオ全体の利回りを高めるための戦略について紹介させていただいています。

前編では劣後債といった低格付け債券をポートフォリオに組み込み、利回りを上昇させていきましょうという戦略でしたが、今回の後編では2つ目の戦略について紹介できればと考えています。

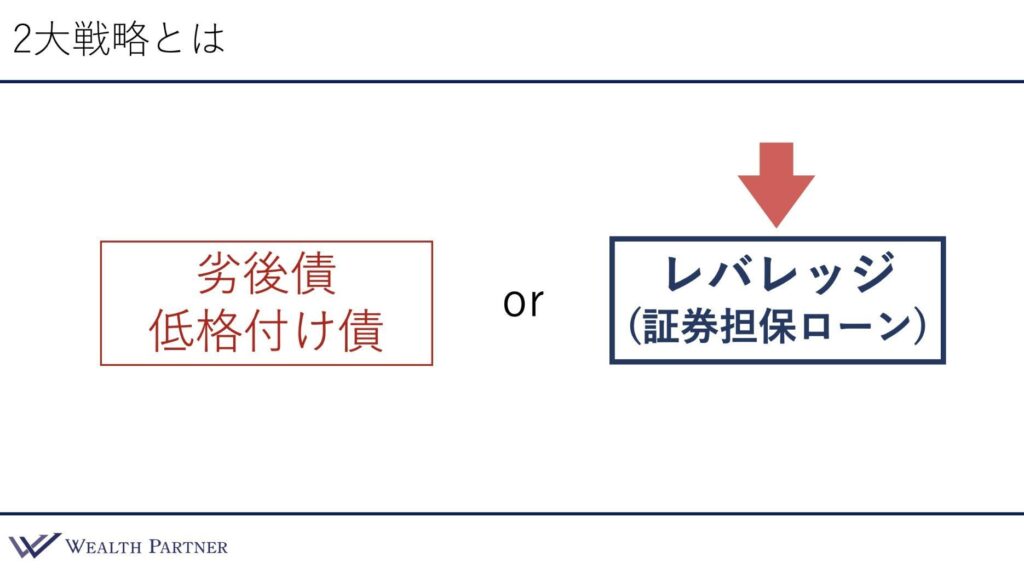

2大戦略とは

2大戦略の2つ目ということで、次のようになっているのですが、1つ目は前編で紹介した劣後債・低格付け債です。

2つ目の戦略は、レバレッジです。レバレッジは「てこの原理」などといわれてますが、要はお金を借りて総資産を大きくして投資するということです。

これは、不動産投資などでよくあるのですが、不動産の頭金を2割くらい出して、あとの8割は借入をして不動産に投資します。このように自己資金(元手)に対する総利益を大きくしていこうという発想がレバレッジによる投資効率を上昇させる方法です。

具体的には、証券担保ローンというものを使えますので、金融機関のそういった機能を使っていくことになります。

証券担保ローンは、株などだけではなく、債券なども担保にして組むことができます。

したがって、そのような証券担保を活用して、米ドル債券にレバレッジをかけて、自己資本に対する運用利回りを高めていくというのが2つ目の戦略になります。

続いて、このレバレッジや証券担保について詳しく紹介していきたいと思います。

外国債券担保ローンの活用

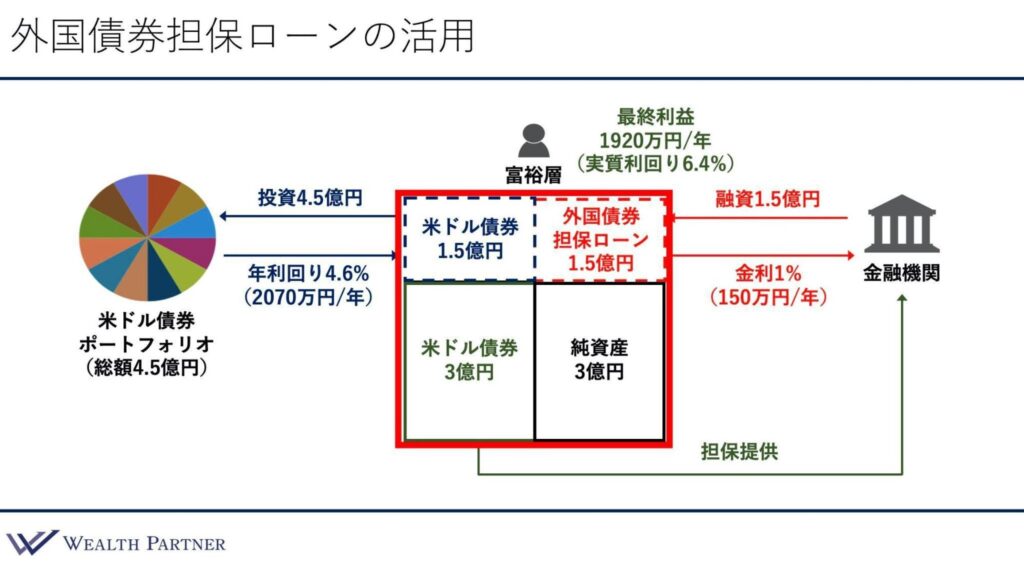

レバレッジをかけた米ドル債券の投資、つまり外国債券を担保するので、外国債券担保ローンと呼ぶのですが、これを活用したイメージをみていただければと思います。

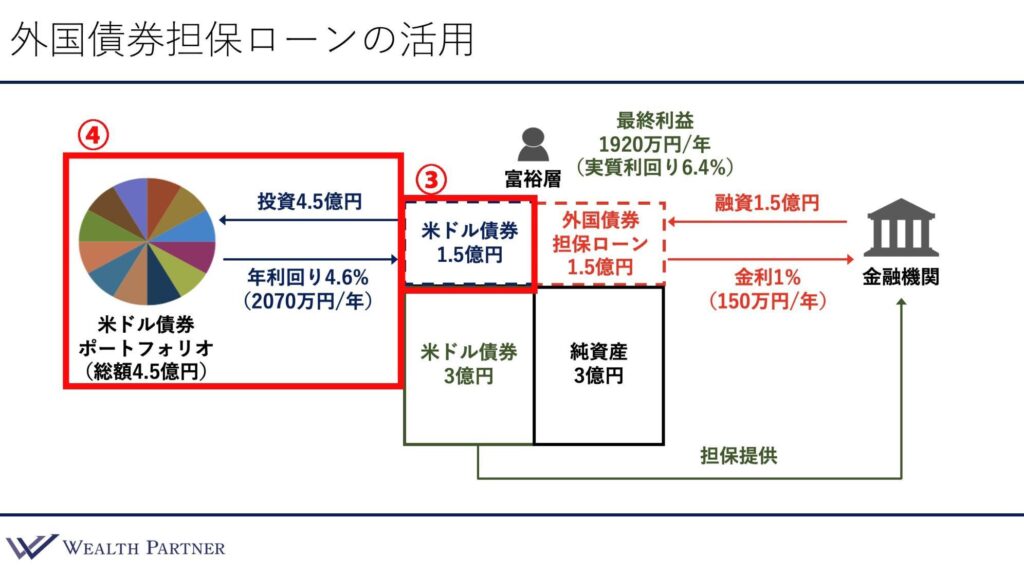

まず、富裕層の方のバランスシートがこのようになっています。

この下の部分、点線は一旦置いておいて、左側が米ドル債券、右側が純資産となっていて、会社のバランスシートみたいになっています。

この方が、もともと米ドル債券を3億円保有(①)していたとすると、この債券を外国債券担保ローンが使える金融機関に担保として提供して、お金を借りるわけです。

このイラストだと3億円の担保で、1.5億円を借りています(②)。

この場合の金利を1%という前提にしておきます。1.5億円を借りて、この富裕層の方の借入負債は1.5億増えることになります。

この借入金を何もしないと預金なのですが、何もしないともったいないので、これをさらに米ドル債券に投資するわけです。

このイラストの場合は、1.5億円を投資(③)しているわけです。

そうすると、もともと持ってた3億円の米ドル債券と、借入で追加投資した1.5億円の米ドル債券を合わせると、4.5億円の米ドル債券(④)のポートフォリオを保有していることになります。

そして、4.5億円の債券ポートフォリオで、年利回りが4.6%だとすると、年間の利回りベースの収益は2,070万円(4.5億円×4.6%)となるわけです。

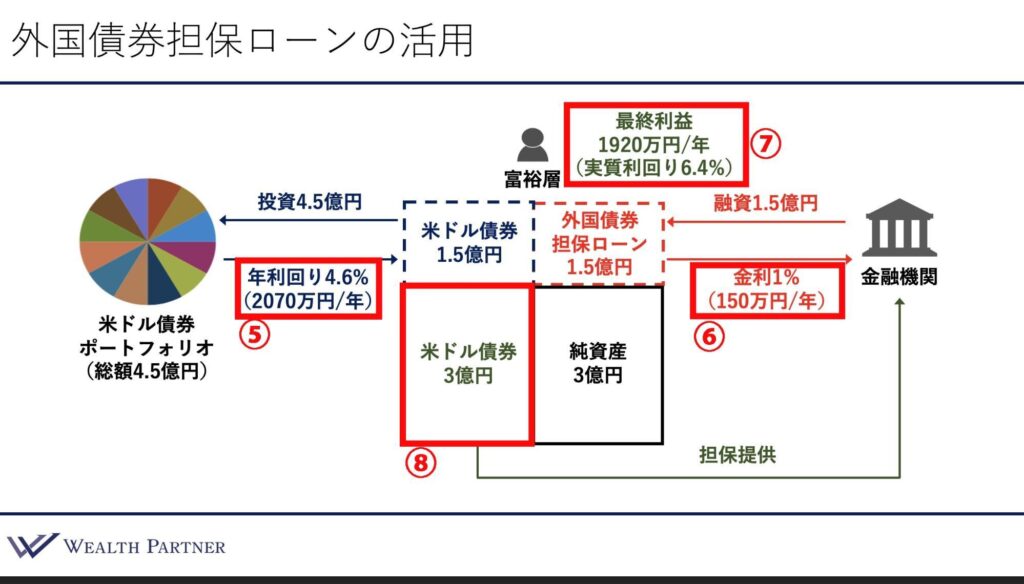

では、年間の最終的な利益・利回りに関して、どう計算すればよいかを解説します。

利回りベースの利益が2,070万円(⑤)ありますが、借入れをしているので、金融機関に支払う金利コストが150万円(⑥)あるため、これを引きます。

そうすると、年間で1,920万円(⑦)が残るので、これが最終的なローンコストを引いた外国債券証券担保ローン、レバレッジをかけた債券投資の利益になります。

そして、もともとの投資金額(自己資本)が米ドル債券3億円(⑧)なので、最終利益1,920万円を3億円で割って100をかけると、自己資本に対する債券の実質利回りが6.4%(⑦)になるわけです。

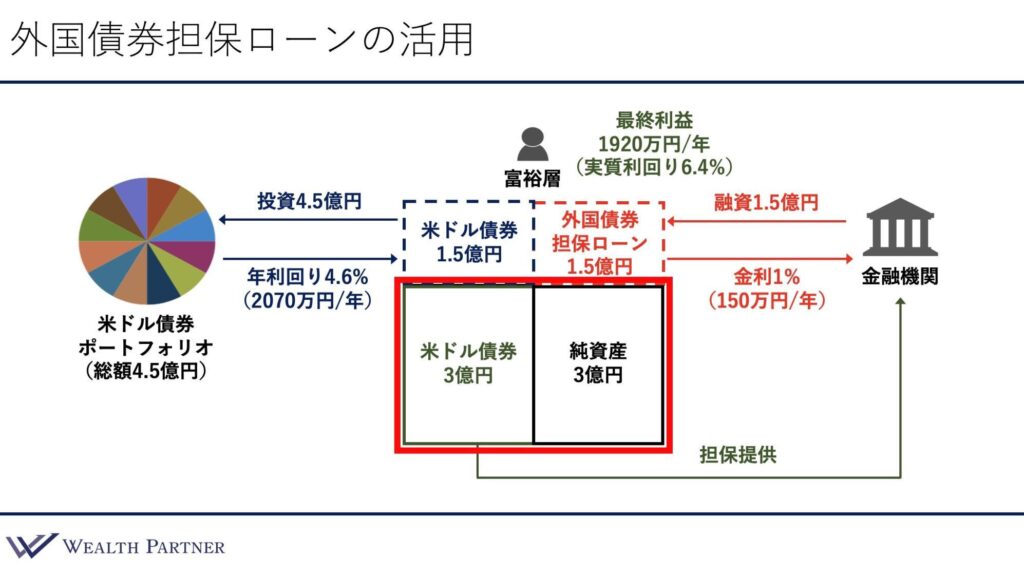

では、年間の最終的な利益・利回りに関して、どう計算すればよいかを解説します。

利回りベースの利益が2,070万円(⑤)ありますが、借入れをしているので、金融機関に支払う金利コストが150万円(⑥)あるため、これを引きます。

そうすると、年間で1,920万円(⑦)が残るので、これが最終的なローンコストを引いた外国債券証券担保ローン、レバレッジをかけた債券投資の利益になります。

そして、もともとの投資金額(自己資本)が米ドル債券3億円(⑧)なので、最終利益1,920万円を3億円で割って100をかけると、自己資本に対する債券の実質利回りが6.4%(⑦)になるわけです。

では、レバレッジをかけずに、もともと保有する債券3億円だけで債券ポートフォリオを組むと、年利回り4.6%(⑤)ということになります。

これに借入を使いレバレッジをかけることによって、自己資本ベース対比の実質利回りが6.4%(⑦)になるので、プラス1.8%底上げすることができるということになります。

これが、2大戦略のうち2つ目、債券の利回りを底上げする戦略ということです。

米ドル債券ポートフォリオ設計

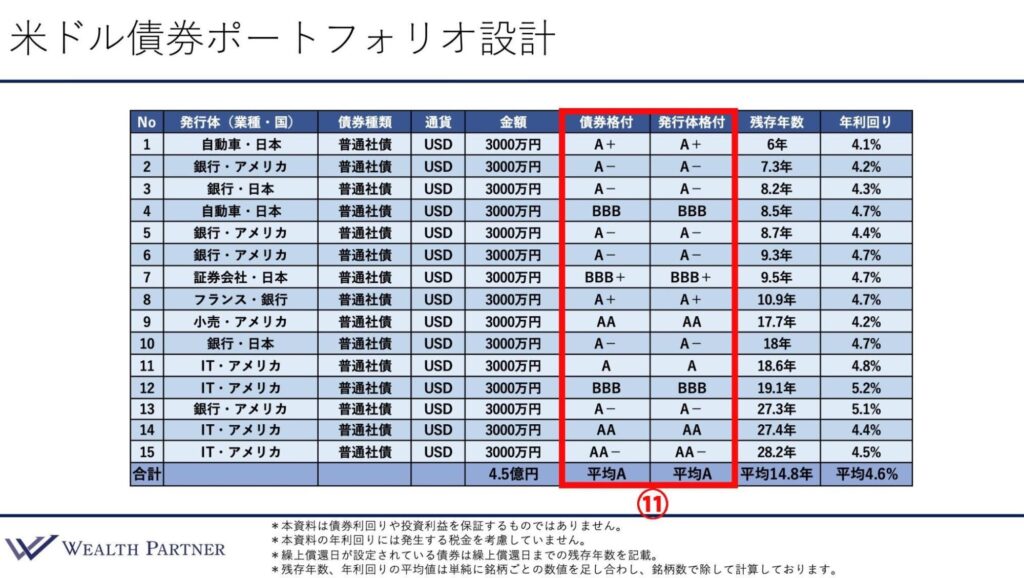

続いて、もともとの3億円に1.5億円の借入を合わせた、合計4.5億円のポートフォリオ設計についてです。

イメージとしては、このようなポートフォリオが考えられるという設計案を出してみたので、ご覧いただければと思います。

15の債券に分散しており、1債券3,000万円、総額4.5億円のポートフォリオになっています(⑨)。

したがって、金額は先ほどのイラストに合わせてあります。

外国債券担保ローンを前提とした場合の債券ポートフォリオの特徴としては、債券種類(⑩)です。

基本的に、劣後債やCoCo債のようなハイブリッド証券は担保にできないことが多いので、やはり普通社債がベースになると思います。

企業が発行している一番安全性が高いシニア債と呼ばれるような普通社債です。

これが、債券種類としての特徴になっています。

あとは債券の格付けです。普通社債なので、債券自体と発行体の格付けが同じになっています(⑪)。

格付をみると、やはり高格付けの債券が中心になっており、基本的にはA-以上でA+や、AAなどの債券が多いと思います。

一番格付けが低い債券でも、BBBあたりの債券が多いと思います。

やはり金融機関も、外国債券担保ローンに関しては、それなり格付けが高い債券でないと担保にできない場合が多いと思います。したがって、基本的には投資適格債以上で、格付けが高いBBB以上くらいの格付けの債券で投資するのが、債券担保を前提にする投資のセオリーだと思います。

そして、債券格付けの平均ですが、一番下にあるようにAという格付けになっています。

三菱UFJ銀行や日本のメガバンク、三井生命などの格付けがA-なので、そういったメガバンクの格付けよりも1段階高い安全性の債券ポートフォリオということになります。

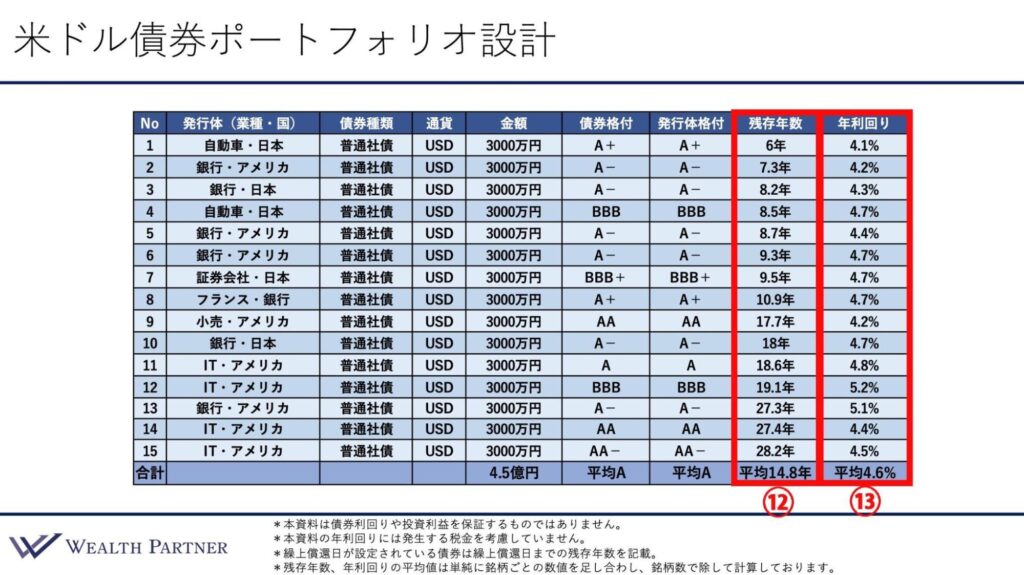

あと残存年数は、期間が短いものから長いものも組み合わせて、平均で14.8年という残存年数になっています(⑫)。

実は、外国債券担保ローンを前提にすると、期間設計もかなり大事になります。

このように、平均残存年数15年弱というのは、かなり残存年数としては長い設計になるのですが、ここには意味がありますので後ほどのまとめで説明できればと思います。

最後、右側の年利回りが平均で4.6%(⑬)ということで、基本的に格付けが高い債券を活用していますので、債券ごとの利回りは基本的に4%台の利回りが多くなるわけです。

平均で大体4.6%になるのですが、このようにベースの利回りは低いです。

債券ポートフォリオ、外国債券担保ローンのレバレッジをかけた債券投資の前提としては、ベースの利回りが低いです。

しかし、もともと自己資本が3億円があり、1.5億円の借り入れを行い合計で4.5億円を投資という前提になっていますので、自己資本に対する実質的な利回りを高めているという投資方法、戦略になるわけです。

したがって、前編の方で紹介した劣後債や低格付け債を活用した利回り向上策とは、根本的に考え方が違います。

劣後債やCoCo債のような低格付け債をポートフォリオ入れるということは、ベースの債券ポートフォリオの利回りを高める。それによって6%くらいの利回りを作り出すっていう発想なのですが、この外国債券担保ローンを使って利回りの底上というのは、ベースの債券の利回りはあまり高くないわけです。

4%台などの利回りになるのですが、借入を使いますので、小さい自己資本に対して、総利回りや総利益を高めることによって、実質的な利回りを高めていく。6%台などに高めていくという戦略になるわけです。

まとめ

それでは最後に、今回のテーマ「米金利低下に備えた米ドル債券の利回り向上2大戦略 【後編】」について、まとめていきたいと思います。

まとめのポイントは4つあります。

レバレッジで自己資本に対する実質利回り向上

1つ目のポイントは、レバレッジです。借り入れ、つまり外国債券担保の証券担保ローンを使うことによって、もともと出している自己資本に対する実質的な利回りを向上させるというのが2つ目の戦略になるということです。

先ほど見ていただいたように、ポートフォリオ平均の利回り4.6%の債券、それだけであれば、本当に利回り4.6%で終わりです。

しかし、借入をして同じような債券を保有し、例えばレバレッジを1.5倍、3億円に対して1.5倍にして、全体で4.5億円のポートフォリオを作ったとすると、利回り自体も1.5倍にすることができるわけです。

この収益から借入のコストを引いたものが、レバレッジをかけた時の自己資本に対する実質的な利回りになるわけです。

今回のイラストや、設計させていただいたポートフォリオのように、レバレッジ1.5倍をかけた場合、3億円の自己資本に対して借入して4.5億円にした場合の実質利回りでいえば、大体6.4%くらいになります。

したがって、もともとの利回り4.6%に対して、プラス1.8%の利回りを向上させることができているということになります。

レバレッジをかけすぎるとリスクが高くなるのでダメなのですが、もう少しレバレッジをかけて、レバレッジ1.7倍にしたことを考えてみましょう。

自己資本3億円に対して、2.1億円の借入を行い、合計5.1億円で債券を保有したとすると、実質利回りはさらに高まって7.1億円になります。

もともとの平均利回りが4.6%なので、利回りをプラス2.5%も底上げできるということです。

これが、2大戦略のうち2つ目「レバレッジをかけた債券投資戦略」になります。

担保設定可能な投資適格債・普通社債を中心に銘柄選定

2つ目のポイントです。

レバレッジをかける前提として、金融機関で外国債券担保ローンを使わないとできない訳なので、金融機関が担保として扱ってくれるような債券でなくてはいけません。

どういう債券かといえば、格付けが高い債券です。劣後債やCoCo債などではなく、普通社債などの債券になります。

したがって、金融機関に担保提供が可能な高格付けかつ、債権種類が普通社債のような債券中心の銘柄選定とポートフォリオ設計が必要になってきます。

格付けも、基本的にはBBB以上の投資適格債、できればBBB+以上の格付けというのがメインの選定基準になってくるかと思います。

レバレッジ比率は1.7倍までが適切な水準の可能性

3つ目のポイントです。

「では、どれくらいレバレッジをかけるのがよいか、適切なのか」といえば下は特にありません。1.1倍でも1.2倍も1.3倍でもよいと思いますが、高くなればなるほど、当然リスクは高まります。

具体的には、保有してる債券の価格が下落してしまうと担保割れになってしまうリスクがあるのですが、レバレッジ率が高くなるほどリスクが高くなるわけですので、かけ過ぎはよくありません。

どれくらいまでが適切かというと、おそらく1.7倍くらいまでだと思います。

もちろん金融機関や、金融機関が出してる債券の担保の掛け目とかによるのですが、やはり基本的な基準は1.7倍くらいになることが多いのかなと個人的に思います。

したがって、そこを意識してレバレッジをかけすぎていないか、リスクを取り過ぎていないかというのは慎重に検討していく必要あると思います。

金融機関にもよりますが、大体レバレッジを1.7倍くらいかけて、担保にしている資産の価値が30%下落くらいまでは、耐えられるような余力があると思います。

30%の下落くらいであれば、中身は債券であることから、比較的安心できる水準といえるのではないでしょうか。

担保の時価評価を保つため残存年数を長めに設計

最後に4つ目のポイントです。

担保の価値についての話になるのですが、このようなレバレッジをかけた債券投資に関しては、保有する債券の発行会社が倒産せずに、保有し続けることができれば、かなり高い利回りで回っていきますので、勝ち筋になる可能性かなり高いです。

しかし、リスクとしては、やはり担保割れするという最大のリスクが存在します。

担保割れというのは、担保にしている資産の価値が下落して、担保価値が借入残高よりも下がることによって、金融機関から「お金を返してください」といわれる状態です。

したがって、いかにして担保割れにならないような、債券ポートフォリオ設計をするのかということが重要になってきます。

こういった中、米ドル債券で証券担保ローンを使った運用の最大の担保割れリスク要因は何かといえば、基本的にやはり為替だと思います。

今回は、格付けが高い債券という前提で話をしていますので、会社の倒産リスクではないわけです。

会社が倒産して価値が下落することによる担保割れではなくて、為替がリスク要因になります。

為替が購入したときよりもドル安・円高に行って、20%〜30%円高になったとすると、それくらい資産価値が目減りする可能性が高いわけです。

そうなることによって、「お金を返してください」と金融機関にいわれるのが、実は米ドル債券の証券担保を使った投資の最大のリスクになるわけです。

そういった担保割れのリスクをヘッジするための方法が、やはり債券ポートフォリオの期間設計になってきます。

したがって、具体的にはポートフォリオに長めの債券もそれなりに入れるというのが戦略になってくると思います。

先ほどのポートフォリオ設計でみていただいたように、期間10年以上の債券もかなり入っており、過半数以上が期間10年以上の債券になっていると思います。

長いものだと27年とか28年などの債券もあったと思うのですが、債券ポートフォリオの平均の期間だと残存年数で14.8年でしたから、結構長めの設計になっているわけです。

一方、ドル安・円高の主な要因としては、アメリカの金利が低下して、日本との金利差が縮小するのでドル安・円高というのが、ここ最近の傾向になっています。

しかし、アメリカの金利が下がったことによる円高であれば、このような期間の長い債券の場合は、金利低下によって債券の価格が上昇している可能性が高くなります。

債券の場合、担保の時価評価というのは「為替×債券の価格」になります。

つまり、ドル安・円高に行ったときに為替の評価が減って「マイナス10%」といった場合でも、逆に期間が長い債券を持っていることによって、債券価格が上昇して「プラス10%」ということであれば、時価評価では「プラスマイナスゼロ」になります。

したがって、しっかりと担保割れをしないような期間設計をするということが、証券担保を使った米ドル債券投資戦略におけるリスク管理の極めて重要なポイントになると考えています。

今回は、「米金利低下に備えた米ドル債券の利回り向上2大戦略 【後編】」という内容でお届けさせていただきました。

株式会社ウェルス・パートナー

代表取締役 世古口 俊介

2005年4月に日興コーディアル証券(現・SMBC日興証券)に新卒で入社し、プライベート・バンキング本部にて富裕層向けの証券営業に従事。その後、三菱UFJメリルリンチPB証券(現・三菱UFJモルガンスタンレーPB証券)を経て2009年8月、クレディ・スイスのプライベートバンキング本部の立ち上げに参画し、同社の成長に貢献。同社同部門のプライベートバンカーとして、最年少でヴァイス・プレジデントに昇格、2016年5月に退職。

2016年10月に株式会社ウェルス・パートナーを設立し、代表に就任。超富裕層のコンサルティングを行い1人での最高預かり残高は400億円。書籍出版や各種メディアへの寄稿、登録者1万人超のYouTubeチャンネル「世古口俊介の資産運用アカデミー」での情報発信を通じて日本人の資産形成に貢献。医師向けサイトm3.comのDoctors LIFESTYLEマネー部門の連載ランキング人気1位。

メディア掲載情報:「m3.com」「ZUU online」「MONEY zine」「マネー現代」でコラムを連載中