目次

はじめに

資産の適切な配分は、富裕層にとって非常に重要な課題です。資産を適切に運用するためには、複数の資産クラスに分散投資することが大切になります。本記事では、不動産、株式、債券、ヘッジファンドなどの資産クラスの特徴やリスクについて解説します。

また、最適な資産配分戦略の選択において考慮すべきポイントや具体的な手法についても紹介していくので、最後まで読んで今後の資産配分戦略にお役立てください。

富裕層における資産配分戦略の重要性

富裕層は、リスク管理と成長の両立を目指して資産を配分しています。資産を1つのクラスに集中させると、そのクラスの変動によって資産全体のリスクが高まります。また、富裕層の方々は将来の生活や家族のために資産を成長させたいと考えています。適切な資産配分戦略を取ることにより、リスクの最小化と資産の成長を両立させることができます。

富裕層における資産クラスの特徴とリスク

ここでは、富裕層の資産配分に組み入れられることの多い以下の4資産について解説していきます。それぞれの特徴とリスクを理解することで、適正な資産配分が実現できるからです。

・株式

・債券

・不動産

・ヘッジファンド

株式はリターンが大きい反面、市場変動によるリスクも高くなります。一方の債券はリターンは株式に劣るものの、安定的な収益を得られるのが魅力でしょう。

また、富裕層の資産配分戦略の特徴として、不動産に多く投資する傾向が見られます。不況時に価格が下落するリスクはあるものの、労働以外の安定的なキャッシュフローを生み出す手段として評価されているようです。

さらに、相場の動きにかかわらず利益を出すことを目的にしているヘッジファンドを加えれば、相場下落時に運用資産が受けるダメージを最小限に抑えられるでしょう。

資産配分戦略の選択におけるポイント

最適な資産配分戦略を選ぶためには、以下のポイントを考慮する必要があります。

リスク許容度と運用目的の明確化

リスクとリターンのバランス: 富裕層はリターンを追求しつつも、適切なリスク管理を行うことが重要です。リターンを追求しつつも適切なリスク管理を行わなければ、日々の値動きに一喜一憂することになり、長く運用を続けることが難しくなってしまいます。

必要な資金の大きさや使途に合わせて、前項で理解を深めた資産クラスを当てはめていきましょう。

資産クラスの相関関係の理解

資産クラス同士の相関関係を理解することも重要です。例えば、株式と債券は負の相関関係にあります。株価が下落した場合には債券が上昇し、債券が下落した場合には株価が上昇する傾向があるということです。

このような相関関係を活用すれば、ポートフォリオのリスクを最小化することが可能になります。

長期的な視点と定期的なリバランス

資産配分を考える際には、長期的な資産成長を重視することが求められます。短期的な市場変動に左右されることなく、持続的な成長を期待する心構えが大切です。

また、資産配分は運用開始時に一度決めればそのままで良いというものではありません。年1回など定期的なタイミングで資産配分の変化を確認し、必要があればリバランスを行いましょう。

リバランスとは、資産の再配分を行うことです。例えば1億円を国内株式と海外債券に50%ずつ投資し、3年後に国内株式が20%値上がりし、海外債券が20%下落したとします。つまり、国内株式60%、海外債券40%の比率になったということです。

この際国内株式の10%分の資産を売却して海外債券に投資しなおせば、2つの資産比率は運用当初の50%ずつに戻ることになります。

インフレへの対策

富裕層はインフレリスクにも備える必要があります。インフレとは、私たちが普段使用する物やサービスの価格が上昇することです。インフレが進めば日常生活により多くの資金が必要になり、実質的に保有資産の価値が下がっていることになります。

インフレの影響を受けにくい資産クラスへの投資や、インフレヘッジとしての商品先物やインフレ連動債の保有など、対策を取ることが重要です。

最適な資産配分戦略の具体例

最適な資産配分戦略を選ぶために、ここでは実際のお客様の相談事例について見ていきましょう。富裕層ならではの悩みや、その対処法についてのヒントが得られるはずです。

〈相談者の属性〉

・30代男性

・妻と2人暮らし

・上場企業の創業メンバーの1人として役員を務めている

・保有資産総額は5.3億円

・年収1,500万円

〈相談者の要望〉

・創業時から保有することになった自社株が日々1,000万円単位で変動することに不安を感じており、もう少し安定した運用がしたいと思っている

・1年後に退職を控えており、これまでの役員報酬に代わる収入が欲しい

・自身に万が一のことがあった場合を想定し、残された妻の生活に備えたい

・ヘッジファンドを利用したいと考えているが、実際の活用法がわからない

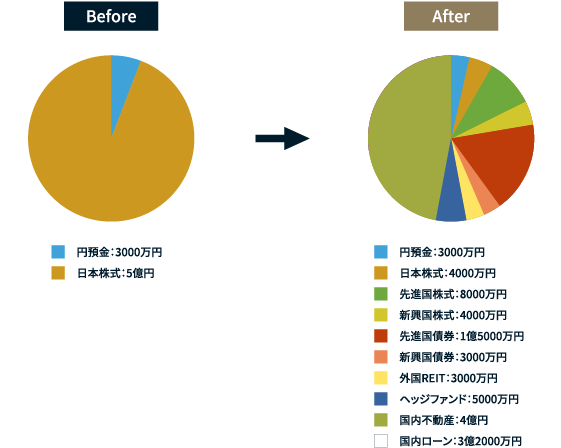

保有資産5.3億円のうち預貯金3,000万円、自社株5億円という資産配分だった相談者に対し、ウェルス・パートナーでは以下の資産配分への変更を提案しました。

円預金の金額はそのままに、自社株(日本株式)のみに偏って投資されていた5億円もの資産を先進国債券や国内不動産などの8資産に分散して投資しなおしています。

これは以下の5つの考え方によるものです。これにより、相談者のリスク許容度に合った運用ができるようになっただけでなく、将来の生活費の確保と税務の効率化も実現したポートフォリオが実現しました。

・定期収入の確保

・市場平均以上のリターンの獲得

・借入を活用した運用効率の向上

・資産運用会社を利用した税務効率化

資産・地域・通貨の分散投資

富裕層の資産運用で重要になる分散投資を実現するため、株式に偏っている資産を債券や不動産にも分散しています。また、それぞれの資産も1つの地域や通貨に偏らないよう、先進国や新興国にも分散しています。

定期収入の確保

株式に偏っていた資産を分散投資することで、インカムゲインの確保にも成功しています。債券から700万円、外国REITから100万円、国内不動産から1,600万円と、年間2,400万円のインカムゲインが見込めるようになりました。

相談者の退職後、または退職や相談者に万が一のことがあった際にも、家族の生活に必要な資金は確保できるはずです。

市場平均以上のリターンの確保

ポートフォリオ全体としては安定的な運用を目指しつつも、資産の一部では市場平均以上のリターンの獲得を目指しています。

借入を活用した運用効率の向上

借入金を活用することで総資産額(借入金を含む資産額)を膨らませ、お金がお金を稼ぐ力をさらに増大させています。

ここでは、安定した収入が見込める不動産に大きく投資しています。

資産運用会社を利用した税務効率化

税制面を考慮し、不動産投資では資産運用会社も設立しました。相続税や所得税に関しては、個人で運用するよりも法人で運用したほうが税務の効率化が見込めるからです。

会社設立にあたっては、司法書士や税理士の手配もウェルス・パートナーで行いました。

まとめ

富裕層にとっての資産配分戦略は、リスク管理と成長の両立を目指す重要な課題です。複数の資産クラスに分散投資することで、リスクを最小限に抑えつつ、資産の長期的な成長を実現できます。

ただ、借入の活用や税務の効率化まで考慮するとなると、専門家の力を借りなければ難しい場合もあるかもしれません。

ウェルス・パートナーは、これまで多くの富裕層の方の資産運用の相談をお受けしてきました。自身の目標やライフスタイルに合わせた資産配分戦略をお考えの際には、ぜひ一度ご相談ください。

経営者・ビジネスエグゼクティブの人生を豊かにするための情報を発信しています。

富裕層向けにIFAを始め不動産、税務などの資産全体のコンサルティングを行う

株式会社ウェルス・パートナーが運営