はじめに

富裕層と呼ばれる方々には、どのような資産運用が適しているのでしょうか。実は保有資産額が大きい富裕層ほど、資産運用では明確な戦略が求められます。

本記事では、富裕層が実践する資産運用について、その考え方や戦略を具体的にご紹介します。さらに、富裕層が資産を増やすために重視しているリスク管理や長期的な視点についても触れていきます。

富裕層に適した投資戦略を学び、今後の資産運用に活かしていきましょう。

富裕層とは?

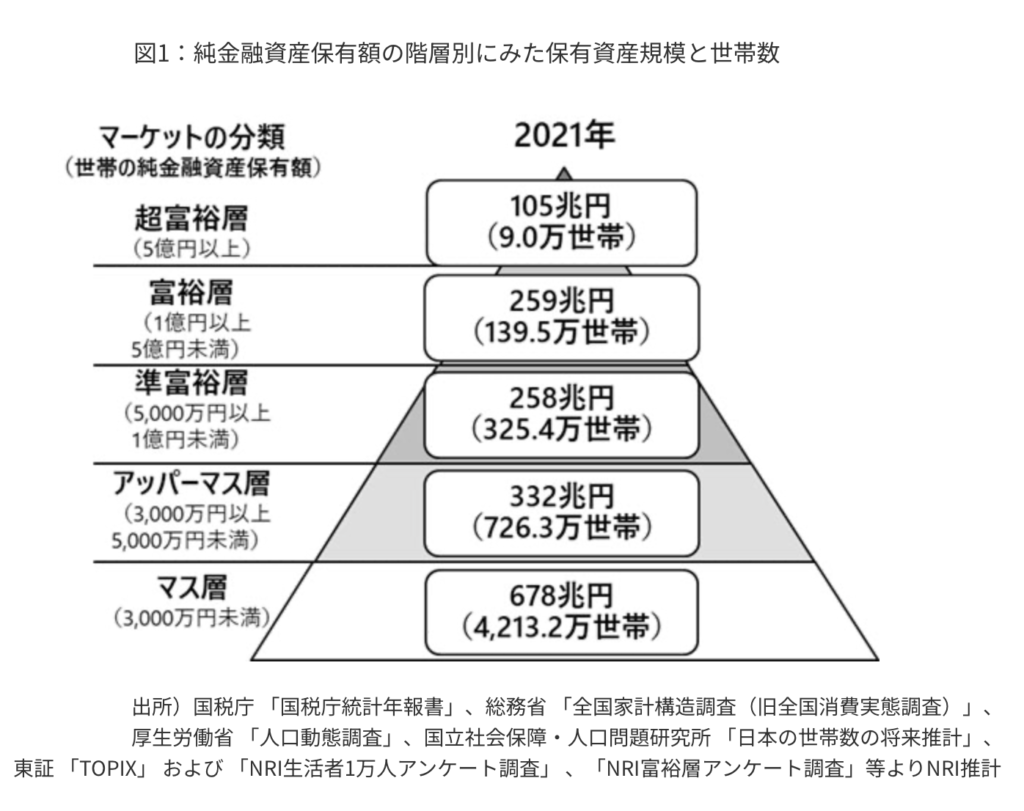

一般に、富裕層とは1億円以上5億円未満の金融資産を保有する世帯のことを指します。ここで言う金融資産とは、預貯金、株式や生命保険などの金融商品などの資産から、住宅ローンなどの借入を差し引いたものです。

この金額をもとに、野村総合研究所では日本国内の世帯を以下の5段階に分類しています。

引用:NRI「野村総合研究所、日本の富裕層は149万世帯、その純金融資産総額は364兆円と推計」

ここから考えると、日本の世帯に占める富裕層は5,413.4万世帯中の139.5万世帯、つまり約2.5%ということになるでしょう。

富裕層の投資戦略の基本ポイント

資産運用の手法にはさまざまなものがありますが、富裕層が資産運用において重視するポイントは、主に以下の2点と考えられます。

・分散投資を行う

・自分のリスク許容度に合った運用を行う

まず、富裕層の方々は資産を守るためにリスクを適切に管理し、分散投資を行っています。これにより、資産の安定性を確保し、リスクを最小限に抑えることができます。

また、自分のリスク許容度に合った運用を行うことも大切です。リスク許容度とは、運用を行う本人が精神的・経済的に許容できるリスクの度合いのことです。富裕層の方々は、投資の際には常に専門的な知識を活用し、自分に合った適切な運用方法を選択しています。

富裕層の投資戦略の具体的な解説

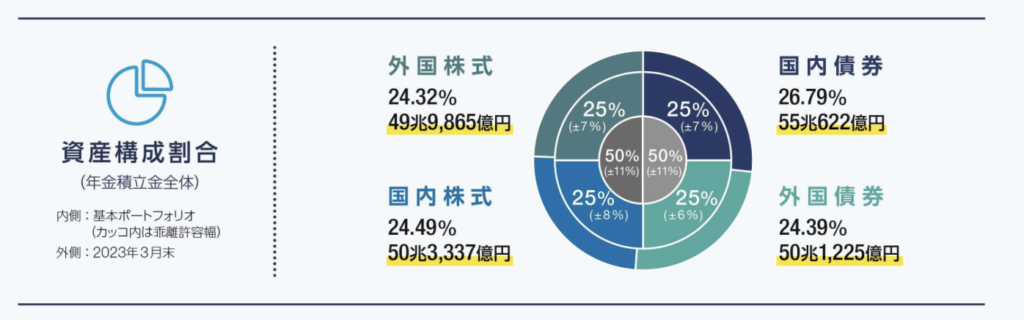

これら2点のポイントを実現させるために富裕層が実践しているのが、ポートフォリオによる運用です。ポートフォリオとは資産運用を行う際の資産や配分の比率のことで、例えば私たちの年金を運用する年金積立金管理運用独立行政法人(GPIF)では、以下のような運用をしています。

引用:年金積立金管理運用独立行政法人「運用実績ハイライト|2022年度の運用状況」

これと同様に、富裕層の方々は単一の金融資産に偏らず、異なる資産に分散投資することを重視しています。例えば、株式、債券、不動産、商品など、複数の資産クラスに投資してリスクを分散させることで、安定した運用を目指しているのです。

また、ポートフォリオを組むことにより、ライフステージの変化や市場の変動に柔軟に対応することも可能になります。

例えば働き盛りの50代までは株式の比率を大きくして大きなリターンを狙い、徐々に収入が減少していく傾向にある60代以降は、安定的に運用できる債券の比率を高めるという具合です。

富裕層のリスク管理と長期的な視点

ここでは、富裕層の方々が資産を増やすために重視しているリスク管理と、長期的な視点についても触れておきましょう。

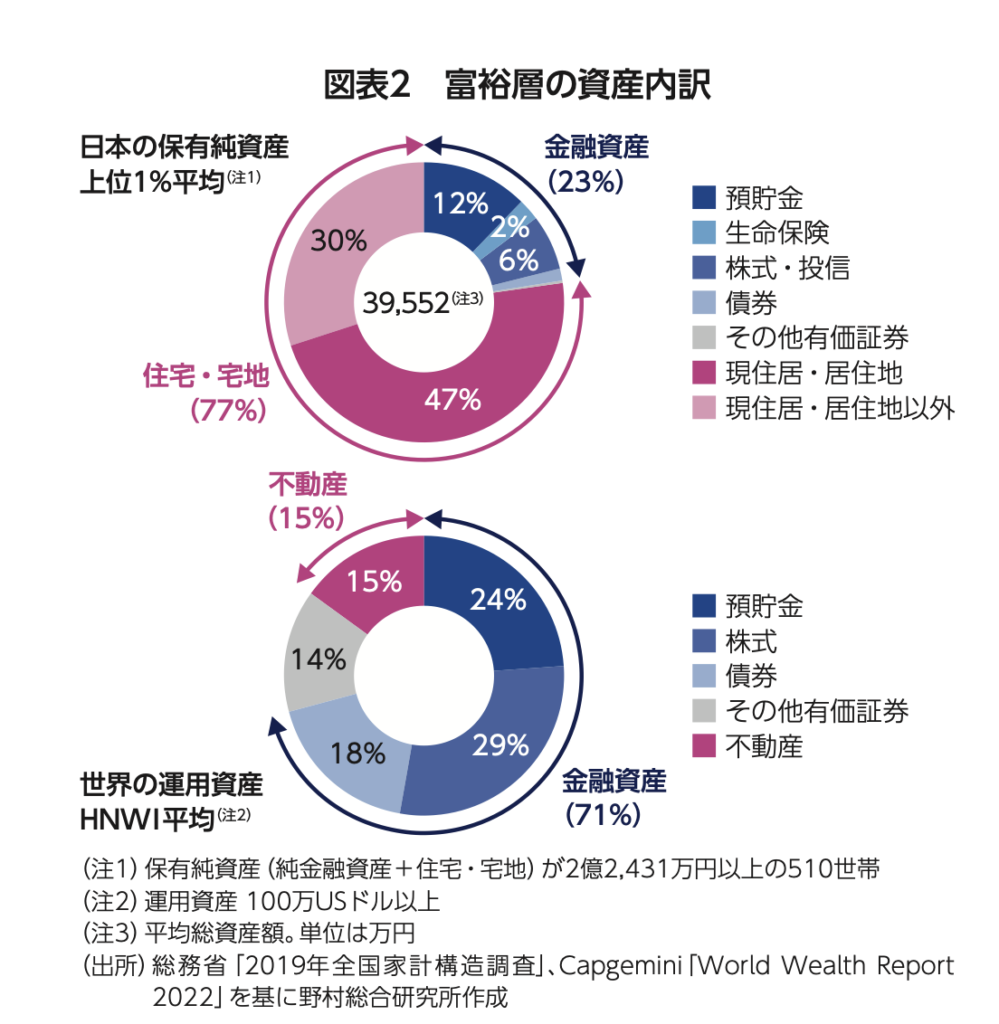

富裕層は、リスクを適切に管理するために、オルタナティブ投資など、リスクヘッジ手法に積極的に取り組んでいます。オルタナティブ投資とは、株式や債券などの伝統的な資産以外の、ヘッジファンドやプライベート・エクイティなどの資産に投資をすることです。

株式や債券などと相関性の低い資産を持つことで、ポートフォリオのリスク分散になります。実際に、野村総合研究所が作成した富裕層の資産の内訳では、世界・日本ともに「その他の有価証券」としてオルタナティブ投資が組み込まれているとわかります。

引用:NRI 野村総合研究所「Financial InformationTechnology Focus 2023.12」p.9

また長期的な視点として、金融商品のリターンによって資産を増やすだけでなく、正しい相続や税制の知識でいかに資産を減らさないかという戦略も採用しています。具体的には以下のようなものです。

・相続税の節税のために終身保険に加入する

・会社を経営している場合は事業承継を検討する

生命保険の被保険者が亡くなった場合、死亡保険金の非課税枠が利用できます。これは「500万円×法定相続人の数」に相当する金額が非課税になるというものです。例えば相続人が3人の場合、非課税金額は1,500万円にもなります。

他にも、事業を行っている場合は事業承継もぜひ検討してください。事業承継とは被相続人の事業を後継者に引き継ぐことです。

認められた手続きを踏むことで相続税の特例制度が利用でき、相続が発生した際の税金の負担が軽減されたり、相続税の納付を猶予してもらえたりします。

ただし、このような専門的な知識は一朝一夕に身につくものではないため、ときには専門家の助けを借りることも検討すべきでしょう。

ウェルス・パートナーでは、これまで多くの富裕層の資産運用のコンサルティングを行ってきました。相続や税制についても相談を承っておりますので、ぜひ一度お問い合わせください。

まとめ

富裕層の方々の資産運用には、まずは自分のリスク許容度の理解と分散投資が欠かせません。

そのうえで多くの富裕層が持つリスク管理のスキルや長期的な視点があれば、。運用で資産を増やすだけでなく、資産を減らさない対策も取れるようになるでしょう。

富裕層に適した資産運用の知識を身につけ、今後の資産形成に活かしてください。

経営者・ビジネスエグゼクティブの人生を豊かにするための情報を発信しています。

富裕層向けにIFAを始め不動産、税務などの資産全体のコンサルティングを行う

株式会社ウェルス・パートナーが運営