目次

はじめに

富裕層の方々にとって、資産運用は重要な課題となっています。特に、3億円以上の資産を保有している方にとっては、適切な資産運用戦略の構築が不可欠です。しかしながら、どのように資産を運用するかについては、多くの方が悩んでいることでしょう。

この記事では、資産3億円以上を持つ方々に向けて、効果的な資産運用方法について解説します。株式投資、債券投資、不動産投資、ヘッジファンドなど、様々な選択肢がありますが、どの方法が自分に合っているのか、どの程度のリスクがあるのか、といったことを理解することが重要です。

資産運用には、多くの人が興味を持っています。しかし、その中でも富裕層にとっては、より大きな課題となっています。この記事が、読者の皆様が資産運用についてより理解を深め、適切な資産運用戦略を構築するための一助となれば幸いです。

富裕層のための適切な資産運用戦略の構築

資産3億円以上を保有されている方々にとって、資産運用は将来に向けた優れた投資手段となります。資産運用の目的は、資産の保全や増加を図ることです。しかし、そのためには適切な戦略の構築が必要です。一般的には、資産の分散投資や長期的な視野での運用が推奨されます。また、個別の金融商品に依存しないように注意し、ポートフォリオのバランスを保つことも重要です。これらの戦略を用いることで、資産の成長を促すことができます。

各投資方法の特徴とリスク

資産3億円以上の方には、株式投資、債券投資、不動産投資、ヘッジファンドなどの選択肢があります。それぞれの特徴やリスクを理解した上で、資産を多様化することが重要です。

株式投資

企業の株式を購入して所有することで、企業の成長や配当を受け取ることができるという魅力があります。とはいえ、リスクも存在することを忘れてはいけません。市況の変動や企業の業績によって、株式の価格が変動してしまうことがあります。ただし、株式投資には、リスクと同時に、大きな利益を得ることができる可能性もあります。企業選びや市場の動向をよく分析し、自分に合った投資方法を見つけることが大切です。

債券投資

政府や企業からの借り入れ証券、つまり債券は、購入することで、利息や元本を受け取ることができます。債券は、比較的安定した利回りが見込めるため、多くの投資家にとって、魅力的な投資先となっています。

ただし、債券には、金利や発行体の信用力によって、リスクが変動するという点に注意が必要です。例えば、金利が低下すると、債券の利回りも低下するため、投資家にとっては不利な状況となります。また、発行体の信用力が低下した場合には、元本や利息が支払われないリスクが生じるため、投資家にとっては、大きな損失を被る可能性があります。

このようなリスクに対して、投資家は、リスク分散のために、複数の債券を保有することが推奨されます。また、債券に投資する前に、金利や発行体の信用力などを調べ、リスクを理解した上で投資判断を行うことが大切です。

不動産投資

不動産に投資することで、物件の購入や賃貸経営を通じて収益を得ることができます。しかしながら、不動産市場や物件の需要によってリスクが発生するため、地域や管理方法などを考慮する必要があります。

例えば、物件を購入する場合、その物件の地域には需要があるかどうかを考える必要があります。また、物件の需要がある地域でも、周辺環境や交通アクセスなどが良くない場合には、物件が空室になってしまう可能性があるため、物件選びには注意が必要です。

また、物件の管理方法についても、適切な方法を選択することが重要です。自己管理する場合には、管理業務に時間を割かなければなりませんが、管理会社に依頼する場合には、その管理会社の信頼性や料金などを確認する必要があります。

以上のように、不動産投資には様々なリスクや注意点がありますが、地域や管理方法を考慮することで、安定的な収益を得られる可能性があります。

ヘッジファンド

ヘッジファンドとは、プロのファンドマネージャーが運用する投資ファンドであり、複数の投資手法を組み合わせて運用することにより、投資家に高い利回りをもたらすことを目的としています。そのため、ヘッジファンドは、従来の投資信託と比較して、より高いリターンを追求するために、いくつかの複雑な戦略を採用しています。

そして、ヘッジファンドは、株式、債券、商品、為替など、多様な資産クラスに投資することができます。また、ヘッジファンドは、長期的な投資戦略だけでなく、短期的な取引を行うこともあります。そのため、ヘッジファンドは、市場変動に敏感であり、リスクが高いとされています。

そして、ヘッジファンドは投資家が預けた資金を運用するため、信頼性の高いファンドマネージャーの選択が大切です。

資産の多様化を図るための投資選択の重要性

資産3億円以上の方々にとって、資産の多様化はリスク管理の観点から重要です。資産を異なるクラスや地域に分散することで、特定のリスクに対する保険をかけることができます。例えば、株式投資だけでなく、債券投資や不動産投資も取り入れることで、収益のバランスを保てます。

さらに、資産の多様化は将来の目標にも役立ちます。資産配分を計画的に行うことで、将来のライフイベントに備えることができます。例えば、子供の教育費用や、自分自身のリタイアメントのために蓄えることができるのです。

また、資産の多様化は、世界的な経済情勢の変化にも対応できます。特定の地域やクラスに投資している場合、その地域やクラスの経済情勢に大きく左右される可能性があります。しかし、資産を多様化することで、世界的な経済情勢の変化による影響を最小限に抑えられるのです。

以上から、資産を多様化することは、資産3億円以上の方々にとって非常に重要であることがわかります。

資産3億円の資産運用シミュレーションとポイント

最後に、資産3億円以上を保有されている方々に向けて、資産運用シミュレーションについてご紹介します。30年間のシミュレーション期間を想定し、適切なリターン率を元に計算することが重要です。しかし、リスクを適切に評価することも重要ですので、専門家のアドバイスを受けることをおすすめします。

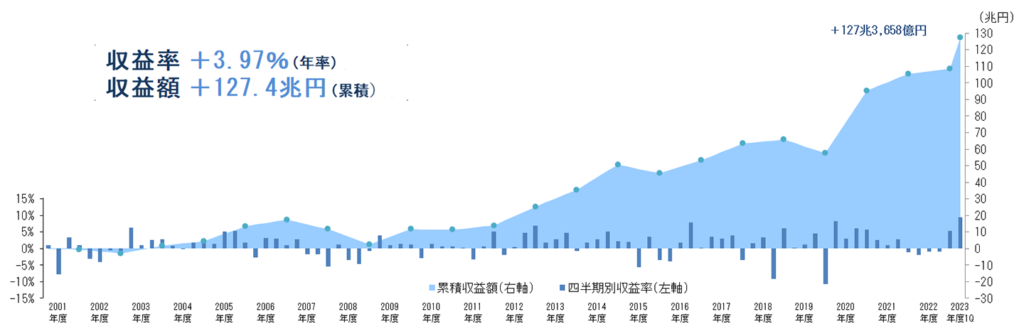

公的年金を運用しているGPIF(年金積立金管理運用独立行政法人)の2001年度からの運用成績は+3.97%(年率)となっています。GPIFは約220兆の資産を運用しており、国内外の債券、株式等に幅広く分散投資しています。

出典:GPIF

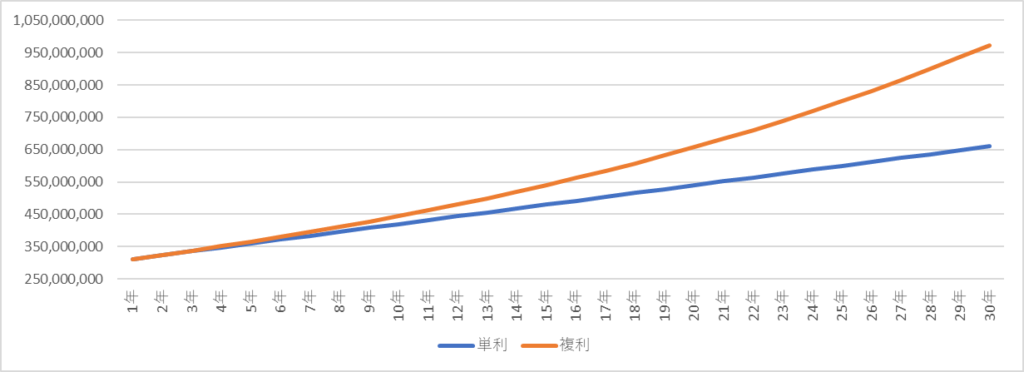

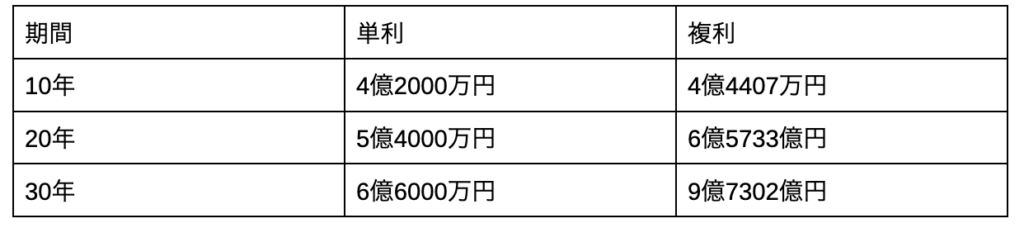

例えば、GPIFと同じ運用方法で3億円の資産を30年運用したらどうなるのでしょうか。シミュレーションの結果は、以下の通りです。

・資産 3億円

・収益率 4%(年率)

・期間 30年

単利では元金に対する利息がつき、複利では一定期間に発生した利息を元金に加え、次に利息が発生する際には元利金を元金として利息を計算します。複利の利点は、発生した利子を元本に組み入れることができるため、運用期間が長くなればなるほど利子の総額が大きくなることです。

資産運用は、将来の安定した生活を築くための重要な手段となります。株式投資や債券投資、不動産投資、ヘッジファンドなどの選択肢を理解し、リスク管理と資産の多様化を図りながら、効果的な資産運用戦略を構築していきましょう。専門家のアドバイスを受けながら、将来の安定を目指しましょう。

一橋大学経済学部卒業後、証券会社でマーケットアナリスト・先物ディーラーを経て個人投資家・金融ライターに転身。投資歴20年以上。現在は金融ライターをしながら、現物株・先物・FX・CFDなど幅広い商品で運用を行う。