債券ファンドとは、投資家から集めた資金で債券を購入・運用する投資信託の一種です。この記事では債券ファンドの仕組みと、メリット・デメリットについて解説します。

債券とは

債券とは、国や企業、地方公共団体などが資金調達のために発行する有価証券の一種です。債券を購入すると、利払日に利子が支払われ、償還日に額面金額が払い戻されます。債券はいつでも売買できますが、時価は変動し、額面より高くなることも低くなることもあるのです。つまり、償還日前に売却すると元本割れのリスクがあります。

また、発行体の経営悪化や倒産によって利払いが滞ったり、投資元本が償還日を割り込んだりする可能性もあるため、信用格付けなどで発行体の信用度を確認することも重要です。

債券は株式よりも比較的リスクの低い金融商品として人気があります。しかし、元本割れのリスクがないわけではありません。そのため、債券に投資する際には、発行体の信用度をよく確認することが大切です。

債券投資のリスク

債券投資は株式投資よりも比較的リスクが低いといわれていますが、リスクがないわけではありません。債券投資の代表的なリスクは、「金利リスク」と「信用リスク」です。

1.金利変動リスク

債券の価格は発行時の金利水準に連動するので、市場金利が発行時の金利水準より上昇すれば、債券価格は下落します。逆に、市場金利が発行時の金利水準を下回ると、債券価格は上昇します。

2.信用リスク

債券の発行体が倒産した場合、元本が償還されない可能性があります。これを信用リスクといいます。信用リスクの高い債券は、金利水準が高いことが多いです。

債券投資を行う際には、金利リスクと信用リスクを十分に理解したうえで、投資目的やリスク許容度に合った債券を選ぶことが大切です。

債券ファンドとは

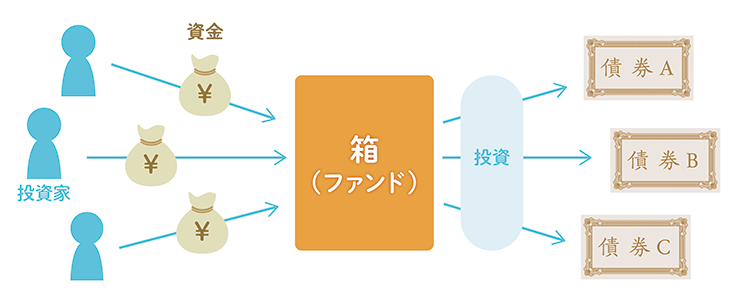

債券ファンドとは、多くの投資家から資金を集めて運用する投資信託の一種で、主に債券で運用します。そして、債券ファンドが得た利益は、出資比率に応じて投資家に還元されるのです。債券ファンドは、日本の国債や地方債、社債だけでなく、外国の国債や社債にも投資します。

債券ファンドは株式ファンドに比べてリスクが低く、安定したリターンが得られるという利点があるのです。このため、債券ファンドは、リスクを抑えて資産運用をしたい投資家や、老後資金を準備したい投資家に人気があるのです。

出典:アセットマネジメントone

債券ファンドのメリット

債券ファンドに投資するメリットは主に2つあります。

第一のメリットは、リスクを分散できることです。債券ファンドは様々な発行体の債券に分散投資するため、仮に発行体が破綻しても他の債券で損失をカバーできます。

第二のメリットは、少額から投資できることです。債券ファンドでは、少額から様々な債券に分散投資できます。一方、債券を直接購入するには、1口100万円などまとまった資金が必要になります。

リスク分散ができ、少額から投資できる債券ファンドは、初心者におすすめです。

債券ファンドのデメリット

債券ファンドにはデメリットもあります。まず、債券ファンドには手数料がかかります。手数料には、購入時手数料、信託報酬(保有中の手数料)、信託財産留保額(換金時の手数料)などがあります。手数料の金額は投資信託によって異なるので、購入前にいくらかかるのか確認することが大切です。

また、債券ファンドはリスクがゼロではありません。債券ファンドは株式よりもリスクが低いとはいえ、元本割れの可能性があるのです。また、債券ファンドの中には、株式ファンドのように「ハイリスク=ハイリターン」のファンドもあることを覚えておく必要があります。

債券ファンドを選ぶ際には、投資目的やリスク許容度に応じた適切なファンドを選ぶことが大切です。

まとめ

債券ファンドとは、投資家から集めた資金で債券を購入・運用する投資信託の一種です。債券ファンドには、株式投資と比べてリスクが低く、安定したリターンが得られるというメリットがあります。このため、債券ファンドはリスクを抑えて資産運用をしたい投資家や、老後の生活資金を準備したい投資家に人気があるのです。ただ、債券ファンドにも元本割れのリスクがあるので、分散投資の一部として利用するようにしてください。

株式会社ウェルス・パートナー

代表取締役 世古口 俊介

2005年4月に日興コーディアル証券(現・SMBC日興証券)に新卒で入社し、プライベート・バンキング本部にて富裕層向けの証券営業に従事。その後、三菱UFJメリルリンチPB証券(現・三菱UFJモルガンスタンレーPB証券)を経て2009年8月、クレディ・スイスのプライベートバンキング本部の立ち上げに参画し、同社の成長に貢献。同社同部門のプライベートバンカーとして、最年少でヴァイス・プレジデントに昇格、2016年5月に退職。

2016年10月に株式会社ウェルス・パートナーを設立し、代表に就任。超富裕層のコンサルティングを行い1人での最高預かり残高は400億円。書籍出版や各種メディアへの寄稿、登録者1万人超のYouTubeチャンネル「世古口俊介の資産運用アカデミー」での情報発信を通じて日本人の資産形成に貢献。医師向けサイトm3.comのDoctors LIFESTYLEマネー部門の連載ランキング人気1位。

メディア掲載情報:「m3.com」「ZUU online」「MONEY zine」「マネー現代」でコラムを連載中