目次

はじめに

退職金を運用する際に、銀行の定期預金に預けるだけでは利息が低く、資産があまり増えません。そこで注目されているのが、ヘッジファンドです。ヘッジファンドは専門のプロが運用を行い、他の金融商品に比べて高いリターンが期待できます。

しかし、一方で情報開示が少なく、解約制限がある場合があるなど、投資家にとってはリスクもあります。本記事では、退職金をヘッジファンドで運用する際の注意点について解説します。

ヘッジファンドとは?

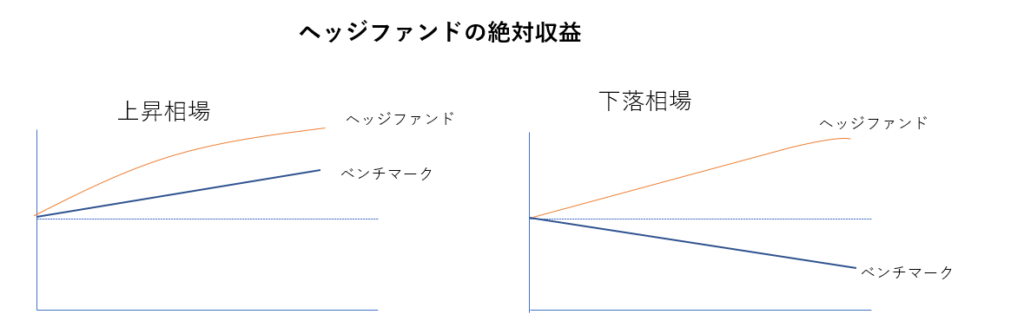

ヘッジファンドは一般的な投資信託とは異なり、機関投資家や富裕層からの出資によって運営されるファンドです。ヘッジファンドには、金融商品のデリバティブを使って高い収益を狙うものや、ロング・ショート運用をして絶対収益を狙うものなど、さまざまな運用手法があります。

過去にはヘッジファンドの破綻が市場を動揺させたこともありましたが、現在では規制が整備されているため、安定運用型のバランス・ファンドの中にも、ヘッジファンドを組み込む動きがあります。

出典:株式会社ウェルス・パートナー作成

退職金を使ってヘッジファンドを運用する理由

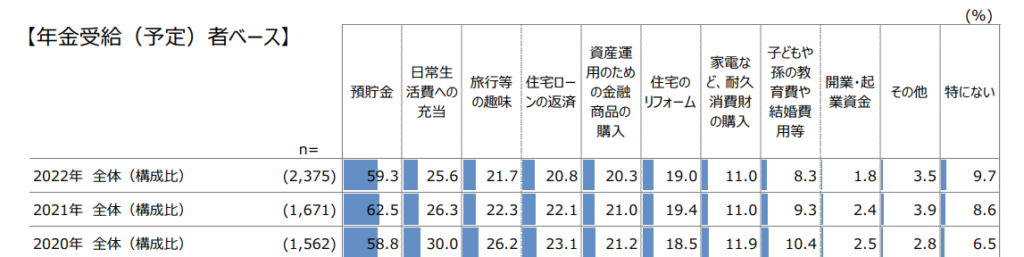

投資信託協会の「2021年度60歳代以上の投資信託等に関するアンケート調査」では、退職金の使い道は「預貯金」(59.3%)が最も高く、「資産運用のための金融商品の購入」は20.3%でした。

出典:投資信託協会

職金をヘッジファンドに投資する理由は、ヘッジファンドが他の金融商品と異なり、絶対収益を追求し、あらゆる手段を駆使するためです。このため、世界的な不況が起こっても損失を受けず、利益を狙うことができます。

ヘッジファンドは、専門的な投資手法であるロングショート戦略やグローバルマクロ戦略に熟練しており、とくに「空売り」と呼ばれる手法に長けています。

空売りは、市場が下落するときに威力を発揮し、急落相場や暴落相場でも大きな利益を狙うことができます。こうして、ヘッジファンドは高いリターンを生み出すことができるのです。

退職金を使ってヘッジファンドを運用する際の注意点

ヘッジファンドは情報開示が少なく、投資家が自己判断で投資を行う必要があります。投資家はヘッジファンドの過去の運用成績や運用方針を慎重に分析し、自己判断で投資を行うことが必要です。

また、一定期間解約できない契約になっているファンドもあり、必要な資金を確保した上で契約する必要があります。

ヘッジファンドは、空売りの仕組みなどを活用して運用を行っているため、市場が下落しているときでも利益を得ることができるというメリットがあります。しかし、一方で、仕組みが複雑でわかりづらいため、投資家にとっては理解するのが難しい場合があります。

これらのデメリットは、投資家が十分にリスクを認識して投資を行うためには避けて通れない点であり、ヘッジファンドに投資をする前には、投資会社の情報開示状況や商品の内容、契約の解約制限などを十分に理解した上で慎重に検討する必要があります。

退職金を使ってヘッジファンドを始めるべき人の特徴

退職金運用でヘッジファンドを選択するのがおすすめな人は、以下の3つの特徴があります。1つ目は、運用のプロに任せて高利回りを狙いたいという人です。ヘッジファンドは高いリターンを狙えるため、資産運用のプロに任せることで高いリターンを期待できます。

2つ目は、自分と利害が一致している運用会社に任せたいという人です。ヘッジファンドを選ぶ際には、自分と運用会社の利害が一致していることが重要です。ヘッジファンドは、運用会社と投資家の双方が利益を得られるような仕組みになっているため、運用会社が不正を働くことが少ないとされています。そのため、投資家からの信頼性が高く、安心して投資できるのです。

3つ目は、投資知識がなく、時間を有効活用したい人です。ヘッジファンドは、投資の経験や知識がなくても、運用会社に任せるだけで効率的に資産を増やすことができます。また、ヘッジファンドは定期預金などの銀行預金に比べて高いリターンが期待できるため、退職金を有効活用したい人にもおすすめです。

まとめ

退職金の運用において、ヘッジファンドは高いリターンが期待できる注目の投資先です。ヘッジファンドは、運用会社が投資家と利害が一致する仕組みになっているため、投資家からの信頼性が高く、安心して運用できます。

しかし、ヘッジファンドは情報開示が少なく、解約制限があることもあるので、注意が必要です。退職金を有効活用したい場合は、本記事で紹介したポイントを参考に、自分に合ったヘッジファンドの選び方を検討してみてください。

一橋大学経済学部卒業後、証券会社でマーケットアナリスト・先物ディーラーを経て個人投資家・金融ライターに転身。投資歴20年以上。現在は金融ライターをしながら、現物株・先物・FX・CFDなど幅広い商品で運用を行う。