はじめに

2020年、多様化する働き方に伴い、大きく税制度が改正されました。

非常に多くの税制度が改正されました。

今回は会社員や公務員の方に直接関係のある

・基礎控除額の引き上げ

・給与所得控除の引き下げ

・所得金額調整控除の新設

上記の3つについて紹介します。

基礎控除額の引き上げ

基礎控除とは、納税者が一律に受けられる所得控除の一種です。

2020年税制度の改正前の基礎控除額は、38万円でした。

この38万円という金額は、所得の多少に関わらず納税義務者全員が一律でした。

しかしながら、2020年に税制度の改正が行われ、納税者の所得金額に応じて基礎控除額が変わります。

(引用元︰国税庁HP/基礎控除)

給与所得控除の改正は上記で紹介した基礎控除の引き上げと同時に行われます。

そのため、年収が850万円以下の方は、実質的に何も変わりません。

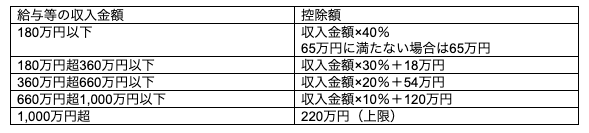

ちなみに改正前の給与所得控除額は下記のとおりでした。(平成29年~令和元年)

(参考元︰国税庁HP/給与所得控除)

所得金額調整控除

2020年税制度改正に伴って、新しく“所得金額調整控除”という控除が新設されました。

所得控除調整控除には2種類あり、給与所得のみなのか、給与所得の他に公的年金等の所得(雑所得)があるかで変わります。

給与所得のみの方が所得金額調整控除を受けるためには、所得金額850万円超であること。

そして、下記の要件のいずれかを満たさなければいけません。

・23歳未満の扶養家族がいること

・本人が特別障害者であること

・特別障害者である同一世帯配偶者または扶養親族がいること

上記のいずれかを満たすことで、所得金額調整控除を受けられます。

所得金額調整控除の控除額は、下記の計算式で求められます。

(給与の所得金額(上限1,000万円)-850万円)×10%=所得金額調整控除額

年収1,000万円の方が、所得金額調整控除を受ける場合には、下記のような計算になります。

(1,000万円-850万円)×10%=15万円

給与所得以外に公的年金等の雑所得(10万円以上)がある方は、下記の方法によって控除額が決定します。

給与所得控除後の給与所得(上限10万円)+公的年金等の雑所得(上限10万円)-10万円=所得金額調整控除額

給与所得控除後の所得が10万円、公的年金が10万円である人を例に計算してみましょう。

10万円+10万円-10万円=10万円

最大で10万円の所得金額調整控除を受けられるということでした。

まとめ

今回は、2020年税制度改正のうち、公務員や会社員に直接関係のある3つについて紹介しました。

会社員や公務員に直接関係のある改正であるとは言ったものの、年収が850万円以下の方は変わりません。

基礎控除の引き上げも給与所得控除の引き下げで相殺されてしまうため、なんら変わりはありません。

所得金額調整控除についても、給与所得金額が850万円超の方に限定されていました。

よって、所得金額が850万円以下の方は何も変わらないということです。

ただ、今回の改正によってどこがどのように変わったのか?について把握しておいても損はありません。