はじめに

2019年6月14日、ゆうちょ銀行は不適切な手続きで投資信託を高齢者に販売していた、と明らかにしました。

ゆうちょ銀行は社内で「70歳以上の高齢者に投資信託の勧誘・販売をするときは“健康確認”や商品に対する“理解”をしているかの確認」をすることを規則として設けていました。

しかし、国内約230ある直営店のうち約9割の店舗で投信販売に関する規則違反を行っていたのです。

簡単に言うと、商品のことがよくわからない高齢者に対して、十分な知識も与えずに投資信託営業を行っていた可能性があるということです。

本記事では、「なぜこのような不適切な手続きが起きたのか」、また「この事例が何を示唆しているのか」についてご説明していきます。

銀行ビジネスとは

そもそも、銀行が行っている主なビジネスは投資信託の販売ではありません。

銀行のビジネスモデル(収入源)は、利ザヤ収入です。

銀行はお客さんが銀行口座に預金したお金を、預金利率よりも高い金利(貸出金利)で企業、個人に貸し出すことで利ザヤ(貸出金利―預金金利)を稼いでいるのです。

しかし、2016年1月に日本銀行(以下、日銀)がマイナス金利(短期金利がマイナス)を導入したことによって、銀行は貸出金利を下げる必要が出てきました。

2018年7月には日銀が長期金利の操作を止めましたが、短期金利は引き続きマイナスでした。

利ザヤの縮小が止まらない銀行ではもちろん一番メインのビジネスモデルが弱くなってしまったため、銀行株は総じて下落基調になりました。

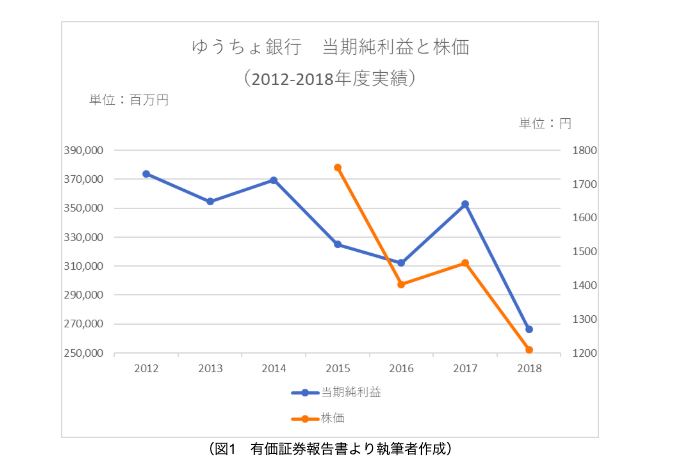

図1より、現在でも銀行の収益低下は続いていて、なおかつ銀行株安も続いています。

投資信託とは

ゆうちょ銀行が勧誘・販売にあたって不適切な手続きを行っていたとされる投資信託とは一体何でしょうか。

投資信託とは、複数人のお客さんからお金を預かってそれを1つのファンドとして、国債、社債、株式等の証券にファンドマネージャーと呼ばれる資産運用のプロが投資して、そこから得た利益をお客さんに分配する仕組みのことです。

簡単にご説明すると、自分で証券を売買するのではなく、資産運用のプロに運用してもらう仕組みを投資信託と呼びます。

投資信託販売のビジネスモデルは、お客さまが投資信託を購入するための仲介をしたことによる手数料が収入源になっているため、証券ビジネスと言えます。

つまり、投資信託は手数料ビジネスをしている証券会社で販売されるもので、そもそも利ザヤビジネスをしている銀行では販売を行わないものと考えられていました。

しかし近年では、銀行で投資信託を販売していることは珍しくありません。

その中でゆうちょ銀行は特に投資信託の販売・勧誘に積極的で2019年3月末時点の投資信託残高は約2兆3000億円と前年より約40%増加しました。

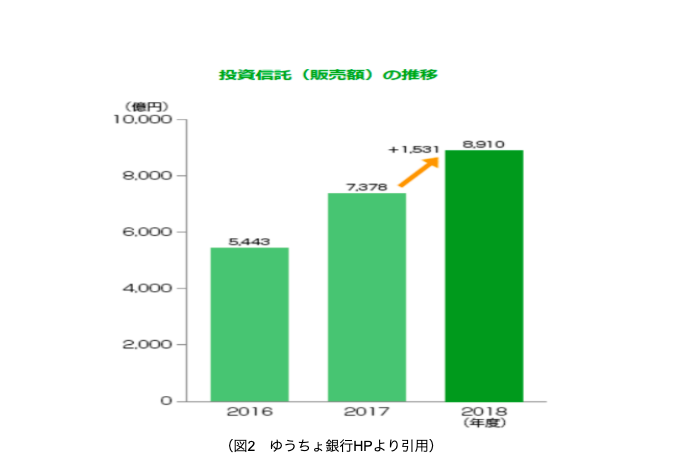

(図2 ゆうちょ銀行HPより引用)

図2より、投資信託の販売額は2017年度が前年比約+35.5%、2018年度が前年比+約20.8%であったことが分かります。

同社は令和10(2028)年3月末までに投資信託残高を10兆円に引き上げる目標を立てています。

なぜ、不適切な手続きが起きたのか

ゆうちょ銀行はもともと国営企業で、政府が1990年台から2000年台にかけて郵政民営化したことによって民間銀行になったのです。

つまり、ゆうちょ銀行は事実として預金残高も多く、顧客からの信頼も厚いのです。

しかし、民間銀行は2016年1月から始まったマイナス金利により利ザヤが縮小しビジネスモデルが崩れ始めているのです。

実際、国内大手民間銀行の三菱UFJ銀行とみずほ銀行は2016年から国際送金をより便利にするためにブロックチェーン技術の開発のため実証実験に移りました。

このように銀行はビジネスモデルの軌道修正を余儀なくされていているのが現状です。

一方で、近年銀行は投資信託や個人向けNISAなどの手数料ビジネス、つまり証券会社の仕事を行い始めているという事実もあります。

銀行の預金口座を開設しようと窓口に行くと必ずと言っていいほどNISAなどのパンフレットが置いてあります。

銀行は従来のビジネスモデルでは稼げなくなり、仕方なく本来得意ではない手数料ビジネスに走っているのです。

それが可能な理由は、証券売買には証券口座が必要であり、銀行口座でそのまま証券売買ができるとお客さんがやりやすいので、銀行は証券売買の仲介ビジネスを行いやすいからです。

ここまでをまとめると不正が起きた理由はゆうちょ銀行の「銀行ビジネスの行き詰まり」からです。

ゆうちょ銀行は今後約10年かけて投資信託の販売を4.3倍も増加させる方針を立てていますが、今回の件から恐らくその方針は行き詰まり、収益も鈍化していくでしょう。

ゆうちょ銀行は顧客本位の業務運営を推進する観点から「社内ルールの徹底と順守に向け適切に対応していく」とコメントしました。発覚後に社内周知を進めていて、今後は内部管理体制の強化を図る方針です。

今回の事件はゆうちょ銀行の失態という見方以外に銀行ビジネスの崩壊の兆候かもしれません。